- Crise de la dette dans la zone euro

-

La crise de la dette dans la zone euro, débute avec la crise grecque de 2010 et se poursuit avec la crise irlandaise de l'automne 2010. Si dans le cas grec elle vient d'abord du déficit public, dans le cas irlandais la crise de la dette publique vient du sauvetage des banques et donc de la dette privée. Il s'agit d'une crise bancaire devenue, par une prise en charge contestée des dettes des banques, une crise de la dette publique, avec une crise boursière à partir de l'été 2011, parmi les plus sérieuses de l'histoire des bourses de valeurs.

La pression sur certains pays comme l'Espagne ne s'explique pas uniquement par sa dette publique mais par la dette des agents privés et des risques qui pèsent sur les banques et par la faiblesse de ses perspectives de croissance. Cette crise provoque des innovations institutionnelles et de nombreux débats notamment autour des thèmes tels que qui doit prendre les risques (les mécanismes européens transférant des risques privés vers les États) et qui doit faire les efforts pour surmonter la crise. Enfin la crise de la dette est liée à la faiblesse de la croissance qui touche l'ensemble des anciens pays industrialisés depuis la crise économique dite de la Grande Récession (2008 et après) et aux trop modestes efforts de régulation du secteur bancaire et financier[1] depuis la crise des subprimes.

Crises financières

Grèce

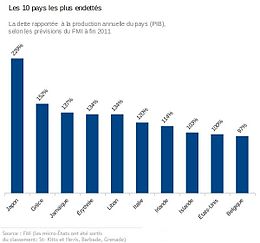

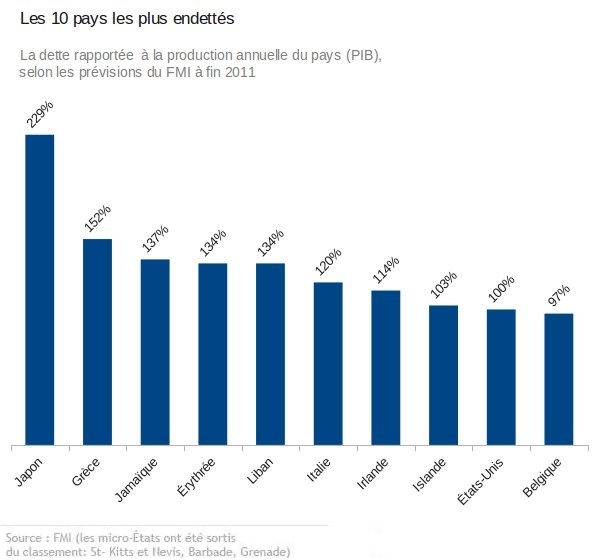

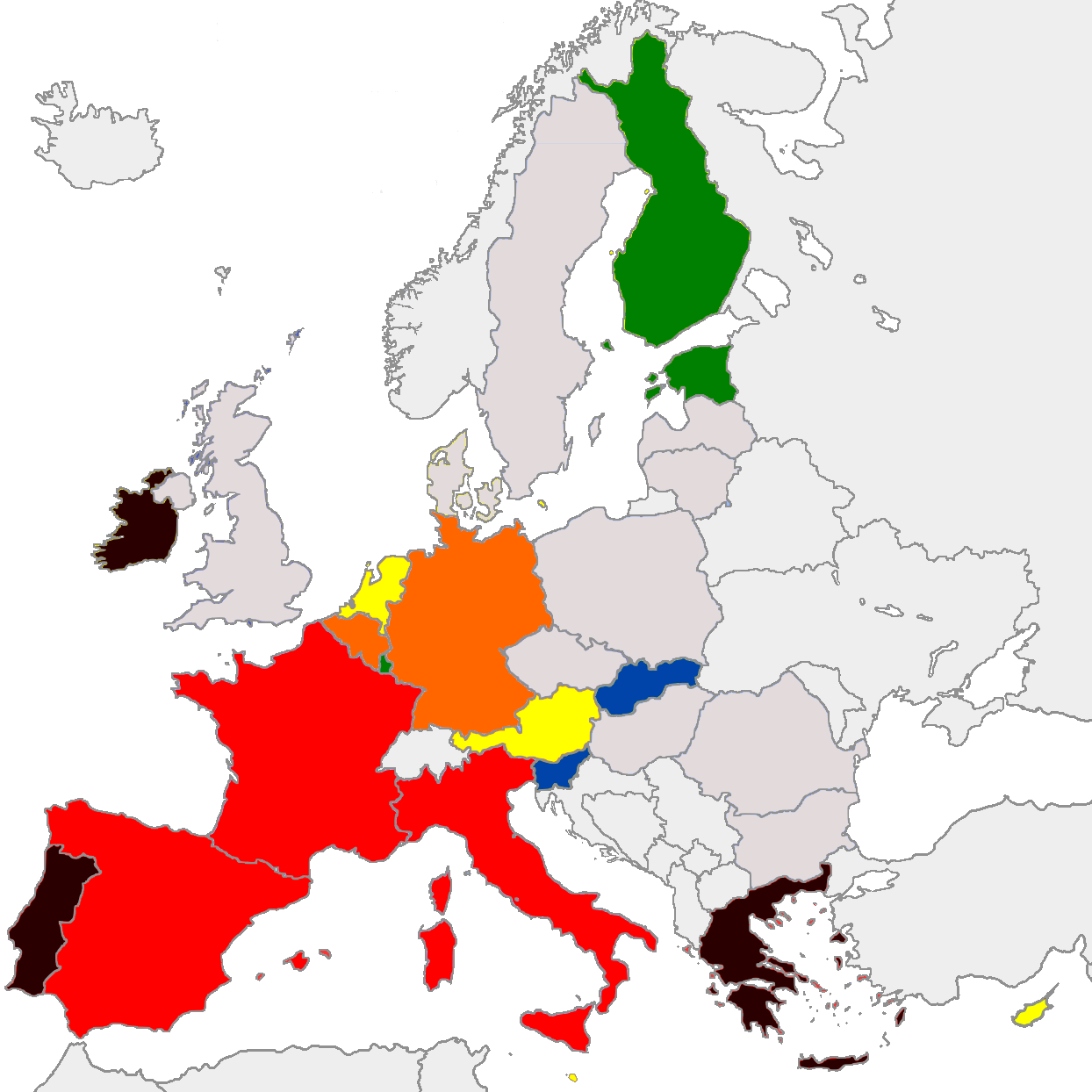

Article détaillé : Crise de la dette publique grecque. Dettes souveraines rapportées au PIB à fin 2011

Dettes souveraines rapportées au PIB à fin 2011

La crise de la dette publique grecque est issue de la crainte des créanciers de la Grèce sur sa capacité à rembourser sa dette publique ainsi que de payer les intérêts de cette dette. Elle résulte à la fois de la crise économique mondiale et de facteurs propres au pays : fort endettement (environ 120 % du PIB), déficit budgétaire qui dépasse les 13 % du PIB[2]. Cette crise a été aggravée par le manque de transparence dont a fait preuve le pays dans la présentation de sa dette et de son déficit, notamment par la levée de fonds hors bilan, par le biais d'instruments financiers mis au point par Goldman Sachs[3]. Comme l'a relevé l'eurodéputée socialiste Pervenche Berès dans une tribune publiée dans le journal Le Monde, c'est Mario Draghi, futur président de la BCE, qui, vice-président de Goldman Sachs pour l'Europe de 2002 à 2005 était chargé des États souverains. Pervenche Berès s'interrogeait en conclusion avec Pascal Canfin : « Saura-t-il combattre aujourd'hui ce qu'il a hier promu et qu'il n'a jamais critiqué ? »[4].

Pour l'économiste Jean Pisani-Ferry « depuis dix ans, l'écart moyen entre le déficit budgétaire réel et le chiffre notifié à la Commission européenne a été de 2,2 %[5] du produit intérieur brut (PIB) »[6]. Cela amènera la Commission européenne et des responsables politiques européens à demander des explications à la Grèce[7], à s'interroger sur le rôle joué par Goldman Sachs[N 1] en tant que conseil du gouvernement grec[8] et à envisager de réglementer le marché des CDS[9]. Cette crise a entraîné une baisse de l'euro qui favorise les exportations et la reprise[10]. Elle a aussi et, peut-être surtout, provoqué un double débat sur la façon de venir en aide à la Grèce (faut-il ou non s'en occuper entre européens ou vaut-il mieux laisser le pays demander l'assistance du FMI ?) et sur la gouvernance de la zone euro.

Concernant le premier point, selon Jean Pisani-Ferry, il conviendrait de laisser faire le FMI, car cette institution possède l'expertise de ce genre de problème et, à la différence des institutions européennes, « est capable d'affronter l'impopularité »[11]. Au contraire pour d'autres, tel Jean-Claude Trichet, le recours au FMI serait vu comme un échec pour la zone euro[12]. Lors d'un sommet extraordinaire le 11 février[13], les européens s'engagent à soutenir la Grèce si celle-ci faisait des efforts et, une équipe d'officiels de l'Union européenne et de la BCE est envoyée à Athènes pour examiner la situation. Ces experts sont accompagnés d'un représentant du FMI qui doit se pencher sur les comptes publics[13].

Le 26 mars un Conseil européen[14] décide que la zone euro pourrait se porter au secours d'un pays de la zone en difficulté après que ce dernier a fait appel au FMI[N 2] et ait reçu une aide substantielle de cette institution. Dans ce cas, sous certaines conditions, les pays de la zone euro pourraient apporter un complément d'aide. Par ailleurs, la déclaration prévoit d'améliorer le fonctionnement de la zone euro. Sur ce point, il existe, entre la version anglaise et la version française, une différence notable. Là où le texte anglais emploie l'expression gouvernance économique, le texte français utilise le terme gouvernement économique[15].

Pour Jean Pisani-Ferry, cette crise a fait prendre conscience à la zone euro qu'il n'est pas sans risque de prendre les affaires à la légère[15].

Le 7 mai 2010[16] les dirigeants de la zone euro ont endossé formellement le plan d'aide à la Grèce. Les pays de la zone euro ont mis en place un mécanisme sans précédent d'aide à la Grèce consistant en des prêts bilatéraux pour un montant total de 110 milliards d'euros (80 milliards pour les pays de la zone euro et 30 milliards pour le Fonds monétaire international). Il prévoit que le déficit public grec soit réduit à 2,6 % du PIB en 2014.

Le 10 mai 2010[17] les ministres des Finances des Vingt-Sept ont annoncé la mise en place d'un « Fonds européen de stabilité financière » (FESF) de l'ordre de 750 milliards d'euros pour financer d’éventuels autres sauvetage, afin d'éviter que la crise grecque ne s'étende à l'Espagne, au Portugal, voire à l'Italie.

Malgré l'adoption du plan de sauvetage et la mise en place de plusieurs plans d'austérité dans le pays, les objectifs de réduction du déficit public grec ne sont pas atteints. En effet, alors que le déficit public en 2009 était de 13,6 %, le plan prévoyait sa réduction à 8,1 % en 2010. Finalement, le déficit sera de 10,5 % en 2010 alors que dans le même temps le déficit de 2009 est réévalué à 15,5 % au lieu de 13,6 %. Le jeudi 21 juillet 2011, les européens et le FMI ont adopté les grandes lignes d'un second plan de sauvetage :

- Au niveau financier, le pays va bénéficier de 109 milliards d'euros de fonds publics : 79 venant du FESF et du FMI et 30 des privatisations. Par ailleurs, le secteur privé doit participer pour 49,7 milliards d'euros. Les taux des prêts du FESF sont ramenés de 4,5 % à 3,5 % et leur durée de remboursement est allongée[18].

- Au niveau structurel, il est crée une « task force » destinée à soutenir la Grèce dans la mise en œuvre des réformes votées et à essayer de redynamiser la croissance en Grèce en employant au mieux les Fonds européens (aides régionales notamment) non encore utilisés[19].

- Enfin, le FESF voit son rôle élargi : il pourra maintenant racheter des obligations d’État sur le marché secondaire, participer au sauvetage des banques en difficulté, prêter à des États en situation difficile[18]. Son action est conditionnée à l'avis unanime des pays participants et de la BCE[18]. Ces dispositions ne rentreront en vigueur qu'après ratification par les parlements nationaux[19]

Irlande

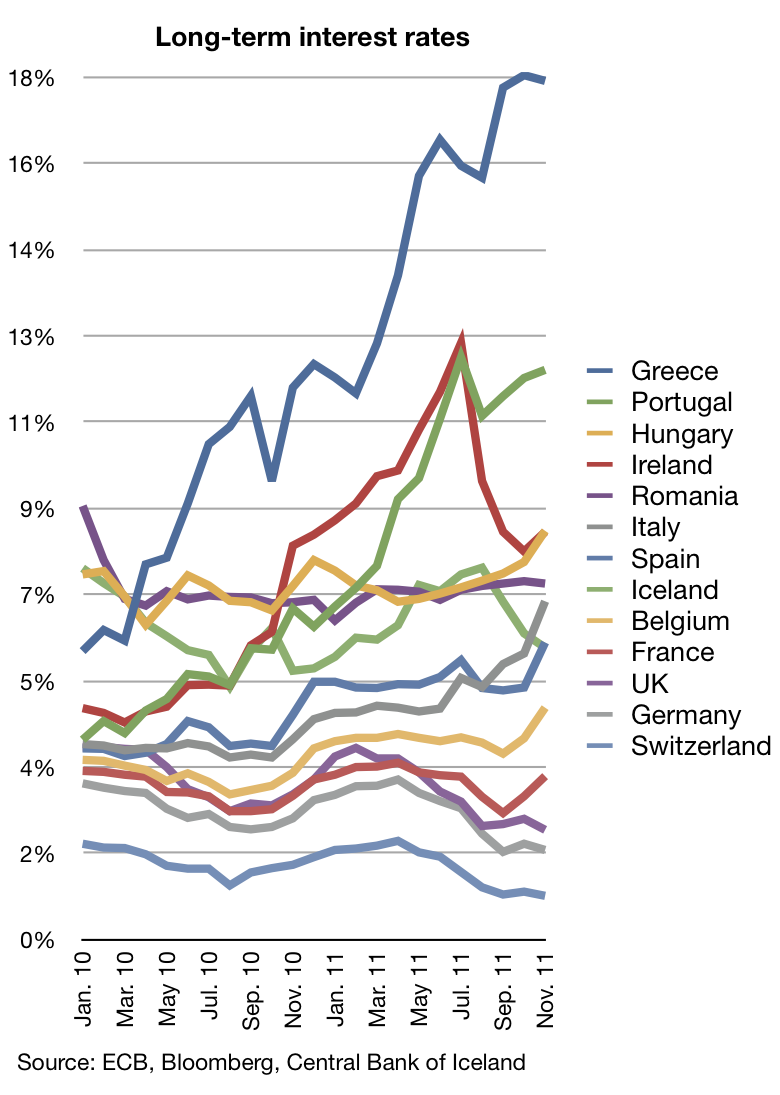

Taux d’intérêts à long terme de pays de l'Union européenne.

Taux d’intérêts à long terme de pays de l'Union européenne.L'Irlande fut le premier à connaître le même sort que la Grèce, même si la situation du pays est sensiblement différente. Contrairement à la Grèce, l'Irlande a longtemps été en croissance et ses finances publiques étaient saines. À tel point que le pays fut surnommé le « Tigre celtique » (en référence aux Tigres asiatiques).

Malgré cela, l'Irlande a été beaucoup plus touchée par la crise des subprimes en 2008, notamment en raison de la bulle immobilière. En 2010, le pays fait face à une grave crise bancaire. Plusieurs de ses banques (notamment la banque Anglo) sont au bord de la faillite et doivent être renflouées.

En septembre l'Irlande doit une nouvelle fois se porter au secours de ses banques ce qui provoque une augmentation considérable de son déficit public qui atteint 32 % du PIB[20]. Le pays hésite à demander l'aide du Fonds européen de stabilité financière, à la fois pour des raisons de fierté nationale et parce qu'il craint que les autres pays lui imposent de relever son impôt sur les sociétés qui a assuré son succès mais qui est jugé « non coopératif » par les autres États européens. Ceux-ci ont « incité » l'Irlande à recourir au mécanisme du Fonds européen de stabilité financière car ils craignaient une contagion au Portugal voire à l'Espagne. Si ce pays était touché, alors, pour le chef économiste de la Deutsche Bank, la France, selon lui, pourrait ne plus être à l'abri[21].

Le gouvernement irlandais, rapidement dépassé, ne peut faire face seul à cette crise. Un plan de sauvetage est donc mis en place au niveau européen avec le FESF (Fonds européen de stabilité financière) qui prévoit l'octroi de prêts allant de 80 à 90 milliards d'euros[22].

En décembre 2010, The Irish Independent dévoile que la Banque centrale d'Irlande a créé plus de 50 milliards d'euros de monnaie pour soutenir ses banques[23]. Ce type d'opération, bien que conforme aux traités européens, témoigne de la gravité de la situation bancaire et financière irlandaise.

En février 2011, le gouvernement de droite, accusé d'être responsable de la crise, est renversé lors des élections générales, laissant la place à une coalition de centre-gauche[24]. Le nouveau gouvernement de Enda Kenny promet alors de remettre en cause les conditions du plan de sauvetage octroyé en novembre 2011. Mais sans succès, notamment car l'Allemagne et la France exigent de l'Irlande qu'elle rehausse son taux d'imposition sur les sociétés, ce que le gouvernement irlandais a promis de ne pas faire.

Le 31 mars 2011, les résultats des stress-tests bancaires révèlent que le plan de sauvetage est loin d'être suffisant pour combler les pertes subies par les banques irlandaises. Le gouvernement est forcé de nationaliser plusieurs banques et de recapitaliser l'ensemble du secteur pour un montant de 24 milliards d'euros[25].

Portugal

Le risque de crise au Portugal s'est accru fin avril. Ce pays, comme la Grèce, a vu ses taux d'emprunt augmenter suite à la dégradation de la note de sa dette souveraine, de A+ à A-, par Standard & Poor’s. Le fait que sa dette extérieure (privée et publique) évaluée à près de 100 % du PIB est essentiellement détenue par des actifs étrangers (80 % pour la Grèce)[26] est à la fois un élément de fragilité et de force car les pays dont les banques ont prêté peuvent s'inquiéter des conséquences d'un défaut de paiement sur celles-ci. Si le Portugal présente des similitudes avec le cas grec, malgré tout son endettement et son déficit sont moindres[27],[28] et le pays n'a pas présenté des budgets « améliorés ».

Le Portugal affiche un déficit public de 9,4 % du PIB[27] en 2009 contre 13,6 % pour la Grèce. Son endettement public est de 77,4 % du PIB en 2009 contre 115 % du PIB pour la Grèce[27],[28].

Le 7 avril 2011, après avoir nié pendant longtemps la nécessité d'un plan de sauvetage, le premier ministre José Sócrates finit par faire appel à l'Union européenne et au FMI afin de subvenir aux besoins en trésorerie du pays[29]. Les négociations qui s'en suivront aboutiront à la mise en place d'un plan de sauvetage de 78 milliards d'euros[30].

Risque dans d'autres pays

Espagne

L'agence Standard & Poor's a rétrogradé le crédit espagnol de AA+ à AA, invoquant les faibles espoirs de croissance de ce pays, frappé de plein fouet par l'éclatement de la bulle immobilière et de la construction[31].

Le déficit public espagnol a explosé en 2009. Il s'est élevé à 11,2 % du PIB selon Eurostat, bien au-delà de la limite des 3 % du pacte de stabilité européen. Le gouvernement socialiste s'est engagé à le ramener à 3 % en 2013, mais S&P estime « que le déficit public devrait probablement encore excéder 5 % du PIB d'ici 2013 »[32]. En fait, si l'Espagne a un tel déficit c'est que le modèle économique sur lequel elle a bâti sa croissance jusqu'à la crise, le secteur immobilier, est plongé dans une crise grave qui pèse sur le budget du pays.

En 2010, le déficit public est réduit à 9,24 % du PIB (contre un objectif de 9,3 %), avec 5,7 % pour l’État (contre un objectif de 6,7 %) et 2,83 % pour les régions (contre un objectif de 2,4 %). En septembre 2011, le gouvernement espagnol annonce qu'il tiendra son objectif de déficit fixé à 6 % du PIB pour l'année 2011, alors que les déficits des régions est largement au dessus des objectifs fixés par l’État (plus particulièrement pour l'Andalousie et la Catalogne)[33]. Ainsi, c'est le déficit des régions qui inquiètent le plus les agences de notations.

Pour les analystes, la dégradation de la note de l'Espagne est plus préoccupante en raison du poids de son économie dans la zone euro, nettement supérieur à celui de la Grèce et du Portugal car si elle devait demander l'aide comme la Grèce à l'UE, cela ne serait pas possible vu sa taille[34].

Italie

Début juillet 2011, la pression monte sur la dette italienne (environ 120 % du PIB italien et 25 % de la dette de la zone euro)[35]. Les raisons de ces tensions tiennent à la fois de problèmes extérieurs à l'Italie (la dégradation de la dette du Portugal) et internes (les tensions au sein du gouvernement italien et ses problèmes électoraux ainsi que l'enquête à laquelle est confronté le ministre des Finances italien Giulo Tremonti[35]. L'annonce par le gouvernement italien d'un plan d'austérité permet d'apaiser temporairement les tensions[36]. Cependant, le gouvernement fait rapidement voter un second plan ambitieux, qui prévoit de rétablir l'équilibre budgétaire dès 2013.

Le 20 septembre 2011, l'agence Standard & Poor's dégrade à nouveau la note de la dette d'un cran avec une perspective « négative »[37].

Lors du G20 de Cannes des 3 et 4 novembre 2011, les pays membres constatent qu'en réalité le pays ne met pas en œuvre les mesures censées être prises. Aussi l'Italie est « mise sous tutelle des experts du Fonds monétaire international et de la Commission européenne » chargées de vérifier la réalité des réformes promises. Par ailleurs, Silvio Berlusconi est fortement incité par de nombreux membres de la classe politique italienne de céder sa place[38]

France

À partir d'août 2011, la France met en place deux plans de rigueur. Le premier portait sur un train d'économie de 11 milliards d'euros en 2011 et 2012[39], le second présenté par François Fillon le 7 novembre 2011 prévoit notamment le passage en 2017 au lieu de 2018 de la date de départ à la retraite, la suppression du dispositif Scellier, une majoration des impôts sur les sociétés, la création d'un taux intermédiaire à 7 % pour la TVA[40]. Le différentiel (spread) entre le taux d'intérêt des obligations d'État français et leur équivalent allemand, atteint 147 points de base en novembre 2011 alors qu'il y a un an il n'était que de 45 points. Il faut dire que les banques françaises détiennent selon la BRI 106 milliard d'euros de dette italienne deux fois plus que les banques allemandes[41], et surtout que le déficit de la France reste fort en comparaison de celui de l'Allemagne : la Commission européenne prévoit un déficit de 5,3 % du PIB en 2012 pour la France contre 1 % pour l'Allemagne.

Pour Alain Trannoy du cercle des économistes, les plans français sont peu lisibles et peu susceptibles de relancer la croissance qui est pourtant une variable clé pour sortir de l'endettement[42].

Les difficultés de la France ravivent le débat sur la politique de la Banque centrale européenne autour de la question de savoir si la BCE doit monétiser la dette publique ou non. Les milieux financiers français semblent en faveur de mesures de rachat de dettes par la BCE[41].

Tableau des dettes et déficits publics

Situation début 2011 :

Situation début 2011 :

Pays respectant les critères de Maastricht. Pays respectant les critères sur un point seulement. Pays avec dette et déficit public modérés. Pays avec déficit public modéré mais forte dette. Pays avec dette et déficit public forts. Pays avec déficit et dette très forts, pays en difficulté.Article détaillé : Dette publique des États de la zone euro.Pays ou zone Dette publique

en 2010[43]Déficit public

en 2010[43]Prévisions 2012 de la

Commission européenne[44]Objectif de déficit

fixé par l'ÉtatZone euro 85,1 % 6,4 % Allemagne 83,2 % 3,3 % 1 % 1 % en 2013 et 0,5 % en 2014[45] Autriche 72,3 % 4,6 % 3,1 % Belgique 96,8 % 4,1 % 4,6 % 2,8 % en 2012 et 0 % en 2015 Chypre 60,8 % 5,3 % 4,9 % Espagne 60,1 % 9,2 % 5,9 % 3 % en 2013 et 2,1 % en 2014[46] Estonie 6,6 % -0,1 %[Note 1] 1,8 % Finlande 48,4 % 2,5 % 0,7 % France 81,7 % 7,0 %[Note 2] 5,3 % 3 % en 2013[47] et 0 % en 2016 Grèce 142,8 % 10,5 % 7,0 % 5,4 % en 2012[48] Irlande 96,2 % 32,4 % 8,6 % 3 % en 2014[49] Italie 119 % 4,6 % 2,3 % 0,2 % en 2013[50] Luxembourg 18,4 % 1,7 % 1,1 % Malte 68 % 3,6 % 3,5 % Pays-Bas 62,7 % 5,4 % 3,1 % Portugal 93 % 9,8 %[51] 4,5 % 3 % en 2013[52] et 0 % en 2015[53] Slovaquie 41 % 7,9 % 4,9 % 3 % en 2013[54] Slovénie 38 % 5,6 % 5,3 % En vert, les indicateurs respectant les critères de Maastricht, soit moins de 60 % du PIB de dette et 3 % pour le déficit

Source : Eurostat

- L’Estonie a enregistré un excédent de 18 millions d'euros en 2010.

- La France, avec un déficit public de près de 137 milliards d'euros en 2010, a le déficit le plus important de la zone euro

si on ne tient pas compte de son poids relatif par rapport à l'économie du pays.

Réformes institutionnelles

Évolutions suite à la crise grecque

En général la plupart des observateurs partagent, peu ou prou, l'idée exprimée par le commissaire européen à l'énergie, Günther Öttingerque selon laquelle ces mesures ont permis de gagner du temps mais que « nous n'avons pas encore décidé de l'issue de la bataille ». De fait l'essentiel reste à faire, notamment, retrouver des finances publiques soutenables sur la longue période, renforcer le fonctionnement de la zone euro, retrouver la croissance[55].

À terme, selon le centre de recherche économique CEE Council, le retour à l’orthodoxie financière prôné par le gouvernement allemand et la BCE et la politique de rigueur généralisée qui en découle nécessiteront une révision du traité de Lisbonne, car ils pourraient avoir pour conséquence de réduire les prérogatives budgétaires et fiscales des États-membres au-delà des dispositions du traité dans sa forme actuelle[56].

Création d'un mécanisme temporaire de gestion des crises autour du Fonds européen de stabilité financière et de la coopération avec le FMI

Dans la nuit du 9 au 10 mai 2010, pour faire face à la peur des marchés et éviter que la crise grecque s'étende à l'Espagne, au Portugal voire à l'Italie, l'Union européenne en coopération avec le FMI se dote d'un fonds de stabilisation de 750 milliards d'euros (La Commission européenne est autorisée à emprunter 60 milliards d'Euros, 440 milliards apportés par les États à travers la création d'un Fonds européen de stabilité financière et 250 milliards apportés par le FMI)[57]. Ce montant est à mettre en lien avec les besoins de financement du Portugal, de l'Espagne et de l'Irlande qui s'élèvent à 600 milliards d'euros pour la période allant jusqu'à 2012[58].

Les 440 milliards des États seront empruntés par un instrument spécial (Special Purpose Vehicule) grâce aux garanties des États participants[58] et serviront à acheter de la dette des pays menacés. L'Allemagne apporte des garanties sur 28% de l'ensemble (la fraction de sa part dans le capital de la BCE) soit 123 milliards. Toutefois, cette garantie peut aller jusqu'à 150 milliards pour compenser la non participation de certains pays non euro[59]. La France apporte des garanties de 90 milliards d'euros[60]. Si les britanniques ont refusé de s'associer au mécanisme estimant que c'était l'affaire des pays de la zone euro[58], la Pologne et la Suède bien que non euro ont accepté de participer[61].

Durant la journée du dimanche 9 mai 2010, le président Barack Obama[N 3] soucieux des répercussions sur les autres pays[N 4], téléphone deux fois à Angela Merkel et une fois à Nicolas Sarkozy pour leur faire part que les États-Unis voulaient une « action résolue »[62]. Dès dimanche matin la Fed avait ouvert des lignes de crédit aux banques centrales afin d'éviter qu'elles manquent de dollars[62].

Une évolution du rôle de la Banque centrale européenne

Le 10 mai, la BCE décide de permettre aux banques centrales de la zone d'acheter de la dette publique et de la dette privée sur les marchés secondaires. En décembre 2010, la BCE qui a acheté pour 72 milliards d'obligations d'État demande une augmentation de capital[63]. Le 16 décembre le Conseil des gouverneurs décide d'augmenter de 5 milliards d'Euro le capital de la BCE pour le porter à 10,76 milliards en plusieurs étapes s'étalant jusqu'à la fin de l'année 2012[64]

Renforcement du pacte de stabilité

Article détaillé : pacte de stabilité et de croissance.Grandes lignes

Les vingt-sept ministres des Finances se sont mis d'accord le 15 mars 2011 sur une réforme du pacte de stabilité dans le but de renforcer la discipline budgétaire et d'éviter un endettement excessif[65].

- À partir d'un ensemble d'indicateurs la Commission européenne pourra alerter sur les déséquilibres (hausse trop forte des salaires, déficit de la balance des paiements, bulle immobilière, etc.)

- Les pays dont la dette est supérieure à 60 % du PIB devront à raison d'un vingtième par an du différentiel entre le montant total de la dette et le seuil des soixante pour cent.

Les sanctions. Leur déclenchement, autrefois très politique et soumis au bon vouloir des États, sera plus encadré, plus automatique, de façon à accroître leur crédibilité.

Critiques et le débat au parlement européen sur la question

Cet aménagement se heurte à des critiques de certains députés du parlement européen

- Pour Sylvie Goulard « on parle beaucoup de coûts unitaire du travail mais il n'y a pas de vraie réflexion sur la manière dont on répartit la charge des réformes entre acteurs économiques »[66]

- d'une façon générale au parlement européen auquel ce texte sera soumis, plus de 2 000 amendements ont été déposés.

Pacte pour l'euro

Grands traits

Lors de la réunion des chefs d'État et de gouvernement de la zone euro du 11 mars 2011, il a été décidé de créer une coordination renforcée des politiques économiques intitulée pacte pour l'euro (l'idée avait été initialement proposée par l'Allemagne sous la dénomination pacte de compétitivité). Ce pacte sera soumis aux pays non euro lors du Conseil européen du 24 mars afin de leur permettre de s'y joindre éventuellement. Ce pacte repose sur quatre règles directrices : renforcer la gouvernance économique de l'Union européenne ; favoriser la compétitivité et la convergence des compétitivités des États ; respecter l'intégrité du marché unique ; impliquer les États membres. Pour ce faire, chaque chef d'État ou de gouvernement devra prendre des engagements concrets chaque année auprès de ses pairs qui assureront le suivi des réalisations[67]. Le pacte vise les quatre objectifs suivants[68] :

- Renforcer la compétitivité. Il s'agit ici de s'assurer que les coûts du travail évoluent avec la productivité ; d'examiner les mécanismes d'indexation de salaires et de veiller à ce que « les accords salariaux dans la fonction publique viennent soutenir les efforts de compétitivité consentis dans le secteur privé »[69].

- Promouvoir l'emploi en favorisant la flexicurité, l'éducation et la formation et en réduisant les charges fiscales sur le travail[70].

- Améliorer la viabilité des finances publiques. Deux grands axes sont mis en avant[71].

- Suivre la viabilité des retraites, des soins de santé et des prestations sociales.

- « Les États de la zone euro s'engagent à traduire dans leur législation nationale les règles budgétaires de l'UE figurant dans le pacte de stabilité et de croissance ».

- Renforcer la stabilité financière notamment à travers une « réforme globale du cadre européen de supervision et de régulation du secteur financier est en cours »[72].

Par ailleurs, au niveau fiscal, il est prévu d'aller vers une assiette commune pour l'impôt sur les sociétés ainsi que des « discussions structurées sur les questions de politique fiscale, en vue notamment d'assurer l'échange des bonnes pratiques, sur la prévention des pratiques nuisibles et sur des propositions de lutte contre la fraude et l'évasion fiscale »[73].

Réactions notables

Pour l'économiste Laurence Boone, il s'agit d'un « sommet historique pour l'Europe »[74] ce qui est particulièrement remarquable pour elle c'est que « le coup de pouce décisif » est venu de l'Allemagne qui « a promu l'idée d'un Pacte européen, qui marque l'engagement des États de la zone euro à faire converger leurs politiques structurelles vers un modèle plus proche de celui de l'Allemagne »[74]. Laurence Boone voit également deux autres points importants dans cet accord, à savoir que les États de la zone Euro ont choisi d'avancer indépendamment de l'Union européenne et que l'architecture de l'accord fait que les propositions de réforme ne viendront pas de la commission européenne mais des États eux-mêmes. Pour Laurence Boone, il s'agit d'une innovation importante car, de la sorte les pays se sentiront responsables de l'euro ce qui n'était pas le cas jusque-là[74].

Mais tout le monde n'est pas aussi positif. Le pacte pour l'Euro est critiqué par Jean-Claude Juncker[75] comme n'apportant rien de nouveau. Pour Martine Aubry, il risque de « ralentir la sortie de crise »[76]

Traitement des crises pour 2013

Article détaillé : Mécanisme européen de stabilité.Un accord a été conclu le 28 novembre 2010. Cet « accord rend possible soit une assistance temporaire à un État solvable, soit une renégociation avec les créanciers en cas d'insolvabilité »[77],[78]. Le FESF (Fonds européen de stabilité financière) devrait être remplacé par le MES (Mécanisme européen de stabilité)[79].

Lors du Conseil européen des chefs d'État et de gouvernement de la zone Euro du 11 mars[80] il a été décidé :

- que Le MES disposerait de 500 milliards d'euros ;

- que le MES pourra, sur la base d'un accord unanime des pays, accorder des prêts ou acheter de la dette primaire des États dans le cadre de strictes conditionnalités ; c'est-à-dire que les États bénéficiaires devront s'engager à prendre des mesures précises qui conditionneront l'octroi du prêt ou l'intervention sur le marché primaire de la dette (c'est-à-dire sur les titres de dette nouvellement émis) ;

- que les prêts du MESF bénéficieraient « du statut de créance privilégiée, qui ne sera inférieur qu'à celui du FMI » ;

- qu'un pays insolvable devrait négocier un plan de restructuration global avec ses créanciers privés dans le cadre de clauses d'action collective (CAC) afin de revenir à un endettement supportable. La question de la solvabilité d'un État sera examinée sur la base d'analyses de la commission européenne, du FMI et de la BCE.

Les résultats des négociations d'octobre 2011

En octobre 2011, les chefs d'États et de gouvernement tentent de stabiliser la zone euro quand il devient de plus en plus évident d'une part que la dette grecque doit être diminuée et que les banques doivent être recapitalisées. Au cours du mois de septembre un bras de fer oppose le FMI qui pousse à la recapitalisation des banques d'une part, et la France qui s'y refuse d'autre part.

L'accord

Le mercredi 19 octobre Nicolas Sarkozy rencontre Angela Merkel en marge des cérémonies organisées pour le départ de Jean-Claude Trichet de la Banque Centrale Européenne. Le président français voudrait que le FESF soit transformé en banque et qu'il puisse se refinancer sans limite auprés de la BCE[81]. Il se heurte au refus d'Angela Merkel et de Jean-Claude Trichet. Angela Merkel fait savoir à ses partenaires de la zone euro que la cour constitutionnelle exige que toute décision soit validée par le parlement et que donc lors de la réunion du 23 octobre, aucune décision ne pourra être prise[81]Après des négociations le dimanche 23 octobre, le parlement allemand est consulté et un accord assez large est trouvé sur le cadre dans lequel Angela Merkel doit négocier. Cadre qui ne prévoit pas que le FESF soit transformé en banque et qui prévoit par contre un effacement par les créanciers privés d'une partie de la dette. Les députés ont insisté sur la limitation des garanties allemandes et sur l'indépendance de la la BCE [82]

Un accord est finalement trouvé le 27 octobre au matin. Cet accord prévoit :

- un abandon par les banques privées de 50% de la dette publique qu'elles détiennent sur la Grèce ( la BCE et le FMI ne sont pas concernés). Cet accord a été particulièrement difficile à atteindre du fait de la résistance des banques. Il a fallu que Mr Dallara le directeur de l'Institut international de la finance y soit fortement "incité" par Angela Merkel, Nicolas Sarkozy, Christine Lagarde et Herman Van Rompuy[83]

- Les banques doivent être recapitalisées pour un montant de 106 milliards d'Euros (30 milliards pour la Grèce, 26,1 milliard pour l'espagne, 14,7 milliards pour l'Italie, 8,8 milliards pour la France et 5,1 millards pour l'Allemagne.) [84]. La recapitalisation sera faite soit par appel à l'épargne soit par les États soit, en dernier ressort par le FESF

- Le FESF n'est pas autorisé à devenir une banque mais un effet de levier va être recherché à travers deux mécanismes : « un rehaussement de crédit pour de nouvelles émissions par les Etats membres » et/ou en faisant appel de façon complémentaire à des investisseurs privés ou souverains en coopération avec le FMI[85]

La réception de l'accord et projet de référendum

L'accord est bien accueilli par la Bourse qui connaît le 27 octobre une forte hausse (4%) [86]. Franklin Pichard directeur de Barclays Bank déclare au journal Le Monde « hormis la création d'Eurobonds tout ce qu'on attendait on l'a eu »[87].Toutefois d'autres sont plus circonspects et veulent "juger sur pièce" Jens Weidmann le président de la banque centrale allemande bundesbank se félicite que la BCE ne soit pas impliquée dans cet accord mais s'inquiète des risques liés à l'effet de levier[88]

Pour Eric Le Boucher, l'accord ne s'occupe pas assez de croissance. Selon lui, pour cela, il faudrait s'attaquer à l'absence d'une politique macro-économique commune et aux divergences entre pays. Par ailleurs, comme d'ailleurs d'autres observateurs, il est inquiet par la création d'un mécanisme annexe au FESF ouvert à la Chine qui pourrait conduire à réduire l'indépendance de l'Europe[89]

Le premier ministre Georges Papandréou face au mécontentement populaire et à ce qu'il perçoit comme un abandon de souveraineté décide de soumettre l'accord à referendum[90]. Il abandonnera l'idée quatre jours plus tard quand la classe politique grecque, prenant conscience que les autres pays envisagent sérieusement la sortie de la Grèce de la zone euro[91], se prononce contre ce projet et envisage un gouvernement d'union nationale[92].

Les débats sur les moyens utilisés pour résoudre la crise

Les débats entre les gouvernements

La Finlande, les Pays-Bas et l'Allemagne sont en faveur d'une restructuration de la dette grecque car ils voudraient que ce ne soit pas seulement les contribuables qui prennent in fine les risques. Le 6 juin, le ministre allemand des finances dans un courrier adressé à la BCE, au FMI et aux ministres des Finances de la zone euro demande un rééchelonnement de la dette grecque de façon à ce qu'il y ait un « un partage équitable du fardeau entre les contribuables et les investisseurs privés »[93]. Au contraire, Christine Lagarde, ministre des finances de la France est hostile « au principe de restructuration »[94].

Pour Guillaume Duval, les gouvernements manqueraient « d'attachement au projet européen » et auraient du mal à faire progresser l'intégration politique qui pourrait permettre de juguler la crise. Pour cet auteur, « si la zone euro venait à éclater, il n'y aurait en tout cas pas grand-chose à en attendre pour les peuples européens »[95].

La position des banques

La BCE et les banques s'opposent à l'idée de restructuration. En effet, cela voudrait dire que la Grèce ferait défaut et surgit alors le spectre de la faillite de la banque Lehmann Brothers lors de la crise bancaire et financière de l'automne 2008 et du mouvement de panique dont elle aurait été la cause[96],[97]. En Août 2011, d'après la Banque des règlements internationaux (BRI), les banques françaises sont exposées pour un total de 801,075 milliards de dollars aux cinq États européens les plus endettés[98].

Les peuples

En Grèce une partie du peuple manifeste et s'oppose à l'austérité qui lui est demandée[99].

Si, dans une perspective fédérale, il est décidé de plus en plus de faire racheter de la dette par des institutions européennes, alors c'est l'ensemble des citoyens européens qui vont devenir les garants des dettes par le biais de leurs impôts. Pour Jean-Marc Vittori, dans les années prochaines, il faudra injecter plus d'argent et « les gouvernements devront tout de même se résoudre à l'annoncer. Sinon le retour de bâton des électeurs sera terrible[100]. » En Allemagne des plaintes devant la Cour constitutionnelle portant sur la constitutionnalité des mécanismes de gestion des crises mis en place dans la zone euro depuis le début de la crise grecque doivent être examinées durant le second semestre 2011[101].

Débats plus généraux

Renouveau du débat sur la gouvernance économique

À l'occasion de cette crise, selon Pisani-Ferry[6], la zone euro a montré des limites : surveillance budgétaire inadaptée, absence d'un mécanisme de gestion des crises, insuffisance de débats économiques. C'est dans ce contexte que le débat sur la gouvernance économique a été rouvert.

Dans les années 1990, deux options s'étaient opposées. D'un côté celle qui a prévalu, d'un pacte de stabilité avec une surveillance multilatérale assez faible, reposant sur l'idée que si chacun gérait bien ses finances publiques et son économie les choses iraient bien[102]. D'un autre côté, certains tel Jacques Delors, prônaient également le respect du pacte mais dans le cadre d'une zone euro plus proactive[102], s'inscrivant dans le cadre d'une coopération renforcée. La zone euro, dans cette optique, aurait notamment participé à l'établissement « d'un calendrier de long terme pour des réformes structurelles, telles que celles de l'allongement des durées de vie au travail »[102].

En lien avec l'option retenue, la clause dit du « no bail-out » (clause de non renflouement, article 125 du Traité sur le fonctionnement de l'Union européenne)[12] interdit à l'Union et aux États de porter une assistance financière à un pays de la zone en difficulté financière. Pour rendre cette clause crédible des économistes du Centre for European Policy Studies ont envisagé la création d'un Fonds monétaire européen qui à la fois inclurait un mécanisme de gestion des crises auquel contribueraient les États à risque, un mécanisme de "défaut ordonné" afin d'éviter les comportements de passager clandestin et ouvrirait la possibilité d'exclure un pays qui ne respecterait pas les règles. D’autres experts estiment que ces projets nécessitent une révision du traité de Lisbonne car ils pourraient avoir pour conséquence de réduire les prérogatives budgétaires et fiscales des états-membres au-delà des dispositions du traité dans sa forme actuelle[56]. Toutefois, selon Stephen Castle, lors du sommet européen des 25 et 26 mars 2010, « Angela Merkel a montré sa détermination à réécrire le livre des règles économiques de l'Union économique même si cela exige une longue et éprouvante bataille »[15].

Côté français, on insiste plutôt sur la façon de relancer l'économie européenne de façon concertée. C'est ainsi que l'institut Montaigne plaide pour l'émission d'Eurobonds destinés dans un premier temps à financer des investissements stratégiques de long terme franco-allemands[103].

Michel Barnier, commissaire européen au Marché intérieur et aux Services, a déclaré le 30 avril 2010 qu'il réfléchissait à la création d'une agence de notation européenne[104]. Des économistes et des journalistes économiques estiment que, pour partie, les politiques refusent de voir les réalités économiques. Par exemple Charlemagne, pseudo du journaliste qui tient la rubrique Europe dans The Economist[105], écrit « les politiques devraient admettre que les marchés ont des raisons valables de croire qu'il est plus risqué de prêter de l'argent à la Grèce qu'à l'Allemagne ». Pour un économiste monétariste comme Michael Bordo[106], si « les européens fermaient les yeux pour assouvir un projet politique » sur la réalité des comptes publics grecs, les marchés le moment venu ont fait payer à la Grèce le prix fort.

Le magazine allemand Der Spiegel a fustigé l'euro, estimant qu'« il a été construit sur de la dette et de la tromperie où les principes économiques ont été immolés sur l'autel de visions politiques romantiques »[107].

Sur l'analyse du problème

Au-delà se pose la question de savoir si la Grèce, l'Irlande voire le Portugal ne souffrent que d'une crise de liquidité ou s'ils ont des problèmes de solvabilité. S'ils n'ont que des problèmes de liquidité, le fonds européen peut y pourvoir. S'ils ont des problèmes de solvabilité, c'est-à-dire que, structurellement, ils ne peuvent pas faire face à leurs engagements, il faudra penser à des restructurations de la dette. Cette hypothèse est envisagée par Thomas Mayer chef économiste de la Deutsche Bank[21] ou en France et par Jacques Delpla[108]. Daniel Cohen, au contraire insiste sur le fait que si un pays faisait défaut cela provoquerait un risque systémique. Angela Merkel, quant à elle, insiste sur la nécessité de ne pas faire supporter les risques liés aux dettes souveraines uniquement aux États mais d'impliquer aussi les prêteurs. Elle promeut une clause « d'action collective »[109] visant à organiser après la mi-2013 des restructurations de dette. Cette position a fait l'objet d'un accord franco-allemand et d'une certaine façon cela a inquiété les marchés[110]. De son côté, le think tank Bruegel propose un mécanisme de règlement organisé de la dette des pays en situation de « défaut ». Dans les deux cas, il s'agit de faire supporter par les prêteurs les conséquences de leurs prêts risqués.

Sur les réformes financières depuis la crise de 2008

Dans un article du Monde intitulé « Austérité : l'Europe à contresens », Michel Aglietta et Lionel Jospin insistent sur le fait qu'il appartient aux États qui ont renfloué les banques de ne pas « accepter leurs diktats ». Pour ces auteurs, la « restructuration des dettes pourrait servir d'utile avertissement à l'égard des marchés »[111].

Jacques Delors, dans un entretien donné au journal Le Monde rappelle que les banquiers « ont reçu des États, comme prêts ou comme garanties, 4 589 milliards d'euros », et qu'ils ne sont pas très enthousiastes pour accepter de nouvelles règles du jeu[112].

Martin Wolf, quant à lui, n'apprécie pas que les Irlandais aient tentés de sauver leurs banques en prenant en charge leurs dettes. Il souligne que si la dette bancaire devait être considérée comme une dette publique alors « les banquiers devraient être considérés comme des fonctionnaires et les banques comme des services gouvernementaux »[113].

Sur le type de fédéralisme

Pour les mécanismes de sortie solidaire de la crise, deux grandes voies se font face : aller vers un fédéralisme budgétaire, c'est -à-dire vers un budget fort et intégré au niveau européen, ou aller vers un fédéralisme assurantiel, c'est-à-dire vers des aides temporaires conditionnées à des efforts de redressement et, éventuellement à des renégociations de la dette[77]. Pour Jean Pisani-Ferry, le fédéralisme budgétaire est un déni de réalité car « en Allemagne les transferts massifs ont échoué à revitaliser les nouveaux Länders, et que le maintien sous perfusion du Mezziogiorno italien n'est pas un exemple à suivre » [77] et en outre, politiquement, aller vers un fédéralisme budgétaire ne serait pas aisé. En Allemagne des voix s'élèvent pour la constitution d'un euro du Sud et d'un euro du Nord[114], l'ancien chancelier allemand Helmut Schmidt regrettant lui que la Zone Euro n'ait pas été limitée à un petit nombre de pays[115].

Aussi, la proposition de Jean-Claude Juncker[116] visant à communautariser une partie de la dette comprise entre 40% et 60% du PIB, en émettant des eurobonds s'est-elle heurtée à un refus de l'Allemagne, de la France et d'autres pays. Les partisans du fédéralisme assurantiel ne sont pas forcément opposés à toute création d'Eurobond, mais pour eux, il doit s'agir de financer au niveau communautaire des investissements destinés à doper la croissance[77].

Sur les politiques économiques

Pour sortir de la crise de la dette la seule solution résiderait peut-être dans des politiques d'austérité budgétaire. Pour Lionel Jospin et Michel Aglietta, les politiques d'austérité poussent à une contraction du PIB, qui aggravent les problèmes de financement[111]. Pour eux, il faudrait « remodeler la structure des budgets comme l'ont fait les Scandinaves après la crise bancaire de 1991-1992 ». Ils proposent de[111] :

- redonner du pouvoir d'achat aux salariés en réformant la fiscalité et en supprimant les avantages fiscaux aux très hauts revenus, par une « une fiscalité du capital réformé », et par un renouveau de la taxation des héritages.

- augmenter la croissance potentielle en procédant à des investissements publics et en mettant en place de meilleures incitations à destination du privé. Ces mesures devraient pouvoir être financées par une TVA mieux harmonisée au niveau européen et par l'instauration d'une taxe carbone. Une partie de la taxe pourrait subventionner les plus modestes qui seraient les plus impactés, l'autre pourrait être utilisée pour financer les investissements

La guerre économique et monétaire

Cette crise de la dette dans la zone euro intervient dans un contexte général de crise de la dette dans les pays occidentaux[117]. C'est également une crise de confiance où se jouent les intérêts des deux premières monnaies de réserve au monde: le dollar et l'euro[118][119] . C'est ainsi que selon certains médias, une campagne médiatique aurait vu le jour dans les pays anglo-saxons annonçant la fin de la zone euro[120]. Certains médias européens pointent également du doigt une possible volonté des États-Unis de peser sur le cours de l'euro pour conserver la suprématie du dollar après avoir vu leur notation financière abaissée par l'agence américaine Standard & Poor's [121]. D'autres médias mettent en évidence la responsabilité plus ancienne de la Chine du fait de sa politique consistant à sous-évaluer sa monnaie, le yuan, pour soutenir son économie au détriment des économies occidentales[122].

Chronologie

Chronologie des événements marquants de la crise de la dette souveraine en zone[123].

Octobre 2009

- Après des élections, un nouveau gouvernement grec est élu. Il est dirigé par le PASOK qui a obtenu 43,92 % des suffrages et 160 des 300 sièges du parlement.

Novembre 2009

- 5 novembre : les premières estimations du budget font apparaître un déficit de 12,7 % du PIB, le double de ce qui était initialement annoncé

- 8 novembre : le projet de budget 2010 vise à ramener à 8,7 % du PIB. Il prévoit aussi que la dette grecque atteigne 121 % du PIB en 2010 contre 113,4 % en 2009.

Décembre 2009

- 8 décembre : Fitch Ratings dégrade sa note financière pour la Grèce de A- à BBB+.

- 16 décembre : Standard & Poor's abaisse sa note de A- à BBB+.

- 22 décembre : Moody's abaisse sa note de A1 à A2.

Février 2010

- 2 février : le gouvernement étend le gel des salaires publics à ceux qui gagnent moins de 2 000 euros par mois.

- 24 février : une grève générale d'un jour contre les mesures d'austérité touche le secteur public et les transports

- 25 février : mission conjointe de l'Union européenne et du FMI en Grèce.

Mars 2010

- 5 mars : nouvelles mesures d'austérité destinées à économiser 4,8 milliards d'euros avec notamment une augmentation de la TVA qui passe à 21 %, une réduction de 30 % des primes du secteur public, le gel des pensions, et une augmentation des taxes sur l'essence, le tabac et l'alcool.

- 11 mars : grève dans les secteurs public et privé.

- 15 mars : les ministres des Finances se mettent d'accord sur un mécanisme d'aide à la Grèce mais restent muets sur les détails.

- 18 mars : Papandréou déclare que la Grèce ne pourra pas diminuer ses déficits si les taux restent aussi élevés et menace de s'adresser au FMI.

- 19 mars : José Manuel Barroso presse les pays de la zone Euro de mettre au point un train de mesures d'aide à la Grèce.

- 25 mars : Jean-Claude Trichet déclare que la Banque centrale européenne acceptera comme collatéral des obligations grecques notées BBB- (auparavant, la limite inférieure était A-) jusqu'en 2011.

Avril 2010

- 11 avril : les responsables politiques des pays de la zone euro se mettent d'accord sur un plan d'aide à la Grèce qui repose sur des prêts bilatéraux (durée trois ans, taux d'intérêt environ 5 %) d'un montant de 30 milliards d'euros. Les prêts seront accordés par les pays au prorata de leur participation au capital de la BCE.

- 13 avril : la BCE apporte son soutien au plan d'aide à la Grèce.

- 23 avril : la Grèce demande officiellement l'activation du plan d'aide.

- 27 avril : S&P rétrograde la note des obligations portugaises.

- 28 avril : S&P dégrade les obligations espagnoles de AAA à AA-

Mai 2010

- 1er mai : manifestation de protestation contre les mesures d'austérité à Athènes.

- 2 mai : la Grèce annonce son quatrième plan d'austérité.

- 3 mai : la Banque centrale européenne annonce qu'elle acceptera les obligations de la dette publique grecque comme collatéral quelle que soit sa note[124]

- 5 mai : troisième grève générale depuis février[125]. À cette occasion, une manifestation dégénère et cause la mort de 3 employés d'une banque incendiée par des cocktails Molotov.

- 7 mai : après plusieurs semaines de débats, le conseil européen valide le plan d'aide à la Grèce de 110 milliards de prêts sur trois ans

- Nuit du 9 au 10 mai 2010 : pour faire face à la peur des marchés et éviter que la crise grecque s'étende à l'Espagne, au Portugal voire à l'Italie, l'Union européenne en coopération avec le FMI se dote d'un fonds de stabilisation de 750 milliards d'euros (La commission européenne est autorisée à emprunter 60 milliards d'euros, 440 milliards apportés par les États et 250 milliards apportés par le FMI)[57]

- 10 mai, la BCE décide de permettre aux banques centrales de la zone d'acheter de la dette publique et de la dette privée sur les marchés secondaires

Juin-juillet 2010

- 14 juin : Moody's dégrade la note de la dette à Ba1. La note est de BB+ pour Standard & Poor's et BBB- pour Fitch.

- 8 juillet sixième grève générale de l'année pour protester contre le plan d'austérité[126]

Janvier 2011

- 15 janvier : la banque centrale d'Irlande fait savoir qu'elle a opéré, depuis septembre, à diverses opérations de refinancement des banques commerciales sans contrepartie, pour environ 50 milliards d'euros. Ces opérations se caractérisent par de la création de monnaie scripturale, avec le consentement officiel de la BCE et en conformité avec les traités européens[23]. Ces mesures exceptionnelles sont liées à une fuite importante des dépôts bancaires irlandais vers l'étranger depuis plusieurs mois.

- 25 janvier : le Fonds européen de stabilité financière (FESF) effectue ses premières émissions de dette avec succès. L'opération a permis de lever près de 5 milliards d'euro, pour plus de 45 milliards proposés par les marchés[127].

Février 2011

- 23 février 2011 : Grève générale en Grèce pour protester contre l'austérité[128].

Mars 2011

- Le déficit budgétaire s'accroît en janvier et février 2011 suite à une hausse des dépenses et à une baisse des recettes[129].

- Sommet européen du 12 mars 2011[130] :

- Création du pacte pour l'Euro.

- Accord sur des modifications du Fonds européen de stabilité financière et sur la création du mécanisme européen de stabilité.

- En échange d'une accélération de son plan d'austérité, la Grèce devrait voir la durée des emprunts octroyés par les pays européens passer de 4,5 ans à 7,5 ans et les taux passer à 4,2 % contre 5,2 % initialement[131].

- Conseil de l'Union européenne portant réforme du pacte de stabilité et de croissance[132].

- 29 mars 2011, Standard et Poor baisse la note du Portugal et de la Grèce en partie parce qu'ils estiment qu'une restructuration de la dette pourrait être un prérequis pour faire appel au Fonds européen de stabilité financière[133].

Juillet-août 2011

Évolutions journalières des principaux indices boursiers européens durant la quinzaine noire de l’été 2011. Date Indices CAC 40 DAX FTSE 100 lun. 25 juillet −0,77% +0,25% −0,16% mar. 26 juillet −0,66% +0,07% +0,08% mer. 27 juillet −1,42% −1,32% −1,23% jeu. 28 juillet −0,57% −0,86% +0,28% ven. 29 juillet −1,07% −0,44% −0,99% lun. 1er août −2,27% −2,86% −0,70% mar. 2 août −1,82% −2,26% −0,97% mer. 3 août −2,08% −2,30% −2,34% jeu. 4 août −3,90% −3,40% −3,43% ven. 5 août −1,26% −2,78% −2,71% lun. 8 août −4,68% −4,03% −3,39% Source : Boursorama - C'est au tour de Moody's d'abaisser la note du Portugal et de l'Irlande estimant que ces deux pays ont besoin de nouveaux financements[134].

- Quinzaine noire : du lundi 25 juillet au lundi 8 août, les indices boursiers européens, notamment le CAC 40, chutent fortement (le CAC 40 bat un record historique, avec 11 séances consécutives de baisse, du jamais vu depuis sa création en 1987). Cela est repris dans le tableau ci-contre.

- Le 5 août, l'agence de notation financière Standard & Poor's abaisse la note de la dette publique des États-Unis d'un cran pour la porter à « AA+ ». Les États-Unis étaient notés « AAA » par S&P depuis la création de cette agence en 1941.

Notes

- La banque aurait conçu un « véhicule spécial Titlos » permettant selon le Wall Street Journal de « profiter de l'effort de la BCE d'injecter des liquidités dans le secteur bancaire » (Gasquet 2010).

- Le recours au FMI continue de faire débat. Jean Claude Trichet le perçoit comme « très, très mauvais », par contre pour Adarsh Sinha de chez Barclay Capital, « ce mécanisme à l'avantage d'éviter l'aléa moral que pourrait représenter un plan d'aide purement européen (Courbet 2010). »

- Sur le rôle de Barack Obama voir Jean Quatremer Barack Obama, the president of the European Council (Potec) sur bruxelles.blogs.liberation.fr. Pour les fondements théoriques de sa démarche on pourra se rapporter à Théorie de la stabilité hégémonique

- Wall Street a connu le 6 mai, un mouvement de panique de 45 minutes que les autorités boursières cherchent à comprendre - Voir article de Sylvain Cypel, "jeudi 6 mai, 14h26, un vent de panique souffle soudain sur Wall Street", Le Monde du 8 mai 2010

Sources

Références

- Scalbert et Scialom 2011

- Gros et Mayer 2010, p. 1

- L'AGEFI 17 février 2010

- Le Monde - 14 juin 2011

- Pisani-Ferry 17 mars 2010

- Pisani-Ferry 23 février 2010

- Counis 2010

- Biseau et Quatremer 2010

- Vergès 5 mars 2010

- Vergès 4 mars 2010

- Pisani-Ferry 3 février 2010

- Chatignoux 11 février 2010

- G. G. 24 février 2010

- Ricard 2010

- Castle 2010

- Le Monde - 7 mai 2010

- Le Monde - 10 mai 2010

- Dancer 2011

- Bauer 2011

- Philippe de Ricard, Marie Vergès, « Les dettes publiques minent à nouveau la zone euro », Le Monde du 12 novembre 2010

- Marie de Vergès, "Après la Grèce et l'Irlande, « who's next ? » Le Monde des 28/29/11/2010

- Comment fonctionnera le plan de sauvetage irlandais sur Le Figaro

- (en) Central Bank steps up its cash support to Irish banks financed by institution printing own money

- Les électeurs irlandais renvoient les responsables de l'austérité sur Rue89, 26 février 2011

- (en) Ireland Banking sur Guardian

- Lévêque 2010

- McGroarty 2010

- Auteur inconnu, Toute l'Europe 2010

- (en) Portugal's PM calls on EU for bailout sur The Guardian, 7 avril 2011. Consulté le 17 juillet 2011

- Bruxelles débloque 78 milliards pour mettre le Portugal à l'abri de la spéculation sur Les Échos, 4 mai 2011

- Btz 2010

- Auteur inconnu, France 2 2010

- Espagne: déficit budgétaire encore en repli à fin août, 2,8% du PIB

- Aubin, Bugge et Angrand 2010

- Guillaume Delacroix, « Pourquoi l'Italie est-elle subitement devenue un maillon faible ? », Les Échos du 13/07/2011

- GuiLLaume Delacroix, « La fièvre retombe un peu en Italie », Les Échos du 13/07/2011

- Standard and Poor's dégrade la note de la dette souveraine sur le Courrier international, le 20 septembre 2011.

- Philippe Ridet, « c'est terminé, Silvio, inutile de t'accrocher », Le Monde du 8 novembre 2011

- Les Échos - 7 novembre 2011

- La Croix - 8 novembre 2011

- Chatignoux 10 et 11 novembre 2011

- Trannoy 2011

- Déficit public de la zone euro et de l'UE27 - Eurostat

- European Economic Forecast - autumn 2011 site officiel de la Commission européenne

- .Allemagne : déficit public nul dès 2014 sur Le Figaro, le 13 avril 2011. Consulté le 28 juillet 2011.

- Déficit public : Madrid se fixe un nouvel objectif, 2,1% du PIB en 2014

- Contrebande de tabac : « Des objectifs encore plus ambitieux pour les douaniers »

- La Grèce table sur une forte réduction de son déficit sur Le Nouvel Observateur, le 18 novembre 2011.

- Mardi 5 juillet 2011 2 05 /07 /Juil /2011 08:18 ECO- L'Irlande qui avait explosé les chiffres de déficit budgétaire en 2010, réduit considérablement son problème pour 2011, le 5 juillet 2011.

- Hausse d'impôts et réforme des retraites pour l'Italie

- Le Portugal respectera ses objectifs sur Le Figaro, le 30 septembre 2011.

- Portugal : recul du déficit budgétaire

- «Si la Grèce sombre, c'est toute l'UE qui sera en péril»

- Slovaquie : le déficit public passera sous 5% du PIB en 2011, assure le FMI

- Associated Press du 15/05/2010, consulté le 16/05/2010 (Archive, Wikiwix, que faire ?)

- M. Nicolas Firzli, « Greece and the EU Debt Crisis », The Vienna Review de mars 2010

- Ricard 2010

- « Dix questions sur le sauvetage européen » Les Échos du 11 mai 2010

- « Berlin adopte sa contribution au plan européen » Les Échos des 12 et 13 mai 2010

- Interview de Christine Lagarde dans Les Échos du 11 mai 2010

- Étienne Lefevre, « Le parlement français devra approuver la garantie apportée au fonds de stabilisation européen », Les Échos du 11 mai 2010

- Les Échos du 11 mai 2010, « Soixante-douze heures pour sauver l'euro »

- La BCE songe à envoyer un signal fort en augmentant son capital sur http://www.google.com/hostednews/afp

- Jean-Philippe Lacour, La BCE double son capital pour affronter les contrecoups de la tourmente, Les Échos des 17 et 18 décembre

- Anne Bauer, « L'Union européenne donne un tour de vis à sa discipline budgétaire », Les Échos du 16 mars 2011

- Yan-Anthony Noghéès, « Le compromis à vingt-sept sur la réforme du pacte de stabilité est déjà contesté », La Tribune du 16 mars 2011

- Conseil européen 11 mars 2011, p. 6

- Conseil européen 11 mars 2011, p. 1

- Conseil européen 11 mars 2011, p. 7-9

- Conseil européen 11 mars 2011, p. 8-9

- Conseil européen 11 mars 2011, p. 9-10

- Conseil européen 11 mars 2011, p. 10

- Conseil européen 11 mars 2011, p. 11

- Laurence Boone, Sommet historique pour l'Europe, Les Échos du 17/03/2001

- Juncker critique le "pacte pour l'euro" de Paris et Berlin sur www.lepoint.fr

- http://www.lesechos.fr/economie-politique/politique/actu/afp_00329031.htm?xtor=RSS-2010 (Archive, Wikiwix, que faire ?)

- Jean Pisany-Ferry, « Euro : sortir du déni », Le Monde du 7 décembre 2010

- Conclusions des chefs d'État ou de gouvernement de la zone euro du 11 mars 2011, p. 13-14

- Anne Bauer et Massimo Prandi, « Crise européenne : les ministres des Finances se donnent jusqu'à mars », Les Échos du 17 janvier 2011

- Conclusions des chefs d'État et de gouvernement de la zone euro du 11 mars, p. 13-14

- Arnaud Leparmentier et Philippe Ricard, Du clash de Francfort au sommet de Bruxelles, la folle semaine de l'Europe Le Monde du 28 octobre 2011

- Karl de Meyer, Angela Merkel confortée par un soutien massif des députés du Bundestag, Les Echos du 27/10/2011

- Arnaud Leparmentier et Philippe Ricard, Du clash de Francfort au sommet de Bruxelles, la folle semaine de l'Europe'v Le Monde du 28octobre 2011

- MarieDancer, La croix du 28/10/2011, TLes forces et les faiblesses du nouveau plan pour l'Euro

- Anne Bauer, Un Fonds monétaire européen Les Echos du 28-29 octobre 2011

- Isabelle Couet, Jour d'euphorie sur les marchés financier Les Echos des 28 et 29/10/2011

- Claire Gatinois, Le marché soulagé "jugera sur pièce"' >Le Monde du 28/10/2011

- Fréderic Lemaître, Angela Merkel aura bénéficié d'un répit de courte durée après le sommet européen., Le Monde des 30 et 31 octobre 2011

- Eric Le boucher, Euro : et la croissance ?, Les Echos des 28 et 29/10/2011

- http://www.lemonde.fr/europe/article/2011/10/31/les-grecs-se-prononceront-par-referendum-sur-le-plan-d-aide-europeen_1596631_3214.html

- http://www.lefigaro.fr/international/2011/11/04/01003-20111104ARTFIG00632-g20-les-coulisses-d-un-sommet-hors-normes.php

- La Grèce abandonne son référundum, europe1.fr, le 4 novembre 2011.

- Karl de Meyer, « Le ministre des Finances allemands propose de rééchelonner la dette grecque», Les Échos du 9 juin 2011.

- Cécile Prudhomme, « La CE s'inquiète et s'agace du débat sur une restructuration de la dette grecque », Le Monde du 27 mai 2011.

- Guillaume Duval, « L'Europe au bout du rouleau ? », Alternatives économiques n° 304, juillet-août 2011.

- Jean-Marc Vittori, « Le fantôme de la Grande Panique », Les Échos du 21 juin 2011.

- François Vidal, « Le pari grec », Les Échos du 16 juin 2011.

- Bank for International Settlements, table 9E, page 102

- Massimo Prandi, « L'exécutif grec ne cède pas à la rue, qui lui demande de renoncer à l'austérité », Les Échos du 16/06/2011

- Jean-Marc Vittori, « Tragédie grecque », Les Échos du 17 mai 2011

- Frédéric Lemaître, « En Allemagne, la fronde contre l'aide aux États "défaillants" prend de l'ampleur », Le Monde du 21 juin 2011

- Jérôme Vignon, « Trois visions pour un gouvernement économique de l'Europe », La Croix du 23/02/2010

- Voir résumé en une page du projet.

- Michel Barnier souhaite créer une agence de notation européenne, Les Échos du 30 avril 2010 (Archive, Wikiwix, que faire ?)

- Charlemagne, Going for markets, The Economist du 1er mai 2010

- Cypel 2010

- http://fr.news.yahoo.com/tragédie-leuro-était-anticipable-110846922.html

- Jacques Delpla, « Comment restructurer les dettes », Les Échos du 24/11/2010

- Jean-Jacques Mével, « Berlin fait circuler son projet de résolution des crises futures », Le Figaro du 25/11/2010

- Isabelle Couet, « Dette : le scénario qui inquiète les marchés », Les Échos des 10 et 11 novembre 2010

- Michel Aglietta, Lionel Jospin, « Austérité : l'Europe à contresens », Le Monde du 23/11/2010

- Propos de Jacques Delors recueillis par Alain Faujas et Alain Frachon, titre "La politique doit être l'ultime référence, je refuse que les banquiers fassent trembler les gouvernements de la zone euro", Le Monde du 8/142/2010

- Martin Wolf, "L'Europe à l'heure de vérité", Le Monde du 7/12/2010

- Frédéric Lemaître, « Les deux euros de l'ex-patron des patrons allemands », Le Monde du 8/12/2010

- Interview d'Helmut Schmidt par David Marsh intitulée "L'Europe manque de personnalités, à la tête des États ou des institutions", Le Monde du 8/12/2010

- Florence Autret, « Zone euro : la solitude d'Angela Merkel », La Tribune du 8/12/2010

- http://www.lindependant.fr/2011/07/16/crise-les-pays-occidentaux-malades-de-leurs-dettes,42048.php

- http://fr.wikipedia.org/wiki/Réserves_de_change

- http://www.sacra-moneta.com/Crise-financiere/Euro-Dollar-et-Yuan-la-guerre-des-monnaies.html

- http://www.lepoint.fr/editos-du-point/valery-giscard-d-estaing/repensons-l-europe-07-07-2011-1355323_75.php

- http://www.lemonde.fr/economie/article/2011/09/23/comment-la-fed-asseche-les-banques-europeennes_1576800_3234.html#ens_id=1539096

- http://www.lepoint.fr/actualites-chroniques/2009-12-23/special-chine-le-yuan-sous-evalue-un-probleme-mondial/989/0/407975

- Auteur inconnu, Reuters 2010

- Auteur inconnu, FT.com 2010

- Grésillon 2010

- Grèce, austérité grave (Archive, Wikiwix, que faire ?)

- http://www.lemonde.fr/economie/article/2011/01/25/le-fond-d-aide-europeen-lance-avec-succes-sa-premiere-emission_1470424_3234.html

- Grève générale en Grèce sur lefigaro.fr

- Les Échos du 11 mars (Archive, Wikiwix, que faire ?)

- Conclusions des chefs d'État ou de gouvernement de la zone euro du 11 mars 2011 ('Création du Pacte pour l'Euro' et du Mécanisme européen de stabilité)

- Arnaud Leparmentier et Philippe Ricard, « Crise de la dette : la zone euro avance à pas mesurés », Le Monde des 13 et 14 mars 2011

- Compte rendu du conseil de l'Union Européenne du 15 mars 2011

- Voir Informations Reuters FMI, CE et Athènes excluent de restructurer la dette grecque sur finance.yahoo.com.

- Dette : Moody's rétrograde la note de l'Irlande sur www.tsr.ch

Bibliographie

Décisions officielles

- [PDF] Compte rendu du conseil de l'Union européenne du 15 mars 2011 (réforme du pacte de stabilité et de croissance

- Conclusions des chefs d'État ou de gouvernement de la zone euro, Bruxelles, 11 mars 2011 [lire en ligne]

- Déclaration des chefs d'État et de gouvernement de la zone euro, Bruxelles, 25 mars 2011 [lire en ligne]

Ouvrages

- Christian Saint-Étienne, La Fin de l'euro, Bourin, 2009

Articles

- Kenneth Rogoff, « The Euro at Mid-Crisis », dans Project Syndicate, Cambridge, 2 décembre 2010 [texte intégral]

- M. Nicolas et J. Firzli, « Greece and the EU Debt Crisis », dans The Vienna Review, mars 2010

- Jacques Delpla, « Dette bleue et dettes rouges pour sauver l'euro », dans Les Échos, 5 mai 2010 [texte intégral]

- Éric Scavennec et Julie Morange, « Quand les banques dissolvent les parlements … », dans Les Dessous de Bruxelles, novembre 2010 [texte intégral]

- Pierre Trannoy, « Un plan de rigueur risqué et peu lisible », dans Les Échos, 10 et 11 novembre 2011

- Catherine Chatignoux, « La France en première ligne si la crise s'aggrave », dans Les Échos, 10 et 11 novembre 2011

- Catherine Chatignoux, « La zone euro piégée par ses incohérences », dans Les Échos, 11 février 2010 [texte intégral]

- « Rigueur : La France accélère sa réforme des retraites », dans Les Échos, 7 novembre 2011

- « Les mesures annoncées », dans La Croix, 8 novembre 2011

- Christophe Scalbert et Laurence Scialom, « Régulation financière : tout reste à faire ! », dans Les Échos, 5 et 6 août 2011

- « Nouvelle révélation swap Goldman-Sachs Grece », dans L'AGEFI, 17 février 2010 [texte intégral]

- « BCE Mario Draghi doit lever les doutes », dans Le Monde, 14 juin 2011 [texte intégral]

- « Les leaders de la zone euro endossent le plan d'aide à Athènes », dans Le Monde, 7 mai 2010

- « L'Europe répond aux marchés par une riposte massive », dans Le Monde, 10 mai 2010

- Jean Pisani-Ferry, « C'est le tour de l'Espagne », dans Le Monde, 17 mars 2010

- Jean Pisani-Ferry, « Gouvernement économique mode d'emploi », dans Le Monde, 23 février 2010

- Jean Pisani-Ferry, « L'Europe n'a rien prévu pour gérer ce type de crise », dans La Tribune, 3 février 2010

- Alexandre Counis, « Bruxelles demande à Athènes des explications sur ses tours de passe-passe comptables », dans Le Monde, 16 février 2010

- Pierre de Gasquet, « Goldman Sachs reconnaît que ses opérations sur les swaps auraient dû être plus « transparentes » », dans Les Échos, 2010

- Marie de Vergès, « La baisse de l'euro, une aubaine pour la reprise », dans Le Monde, 4 mars 2010

- Marie de Vergès, « Les États s'attaquent au puissant et nébuleux marché des CDS », dans Le Monde, 5 mars 2010

- Grégoire Biseau et Jean Quatremer, « La main dans le Sachs », dans Libération, 20 et 21 février 2010

- G. G., « Les Européens et le FMI à Athènes pour concrétiser la mise sous tutelle de la Grèce », dans Les Échos, 24 février 2010

- Philippe Ricard, « La zone euro s'accorde sur un modèle inédit d'aide à la Grèce », dans Le Monde, 27 mars 2010

- Isabelle Courbet, « La monnaie unique devrait se rapprocher de 1,20 dollar », dans Le Monde, 25 mars 2010

- (en) Stephen Castle, « Greek rescue in thinking on E.U. rules », dans International Herald Tribune, 27 et 28 mars 2010

- Marie Dancer, « Questions sur le plan de sauvetage de la Grèce », dans La Croix, 25 juillet 2011

- Anne Bauer, « Les principales dispositions de l'accord conclu par les chefs d'État de la zone euro », dans Les Échos, 22 et 23 juillet 2011

Études réalisées par des think tanks

- Daniel Gros et Thomas Mayer, Toward an Euro(pean) monetary fund, Centre for European Policy Studies, 8 février 2010 [lire en ligne]

- Fredéric Bonnevay, Pour un Eurobond, une stratégie coordonnée pour sortir de la crise, Institut Montaigne, février 2010 [lire en ligne]

- Jean Pisani-Ferry, André Sapir, Benedicta Marzinotto, mars 2010, Two crises, two responses, Policy Brief Bruegel (think tank)

- Fondapol, 25 mars 2010, La crise grecque et nous (enquête d'opinion réalisée dans plusieurs pays de l'union européenne)

- Jacques Delpla, Jakob von Weizäker, mai 2010, The Blue Bond proposal, Policy Brief Bruegel

Compléments

Articles connexes

- Banque centrale européenne

- Fonds européen de stabilité financière ou FESF

- Mécanisme européen de stabilité qui doit remplacer le FESF

- Euro

- Budget de l'Union européenne

- Mécanisme de taux de change européen

- Notation souveraine des pays de la zone euro

- Union européenne

- Union économique et monétaire

- Zone franc

- Eurogroupe

- PIGS

- Histoire des bourses de valeurs

Catégories :- Euro

- Forex

- Politique monétaire de l'Union européenne

- Crise financière

Wikimedia Foundation. 2010.