- Taxe carbone

-

Pour la taxe carbone en France, voir Taxe carbone en France.

Pour la taxe carbone en France, voir Taxe carbone en France. La taxe carbone peut aider à réduire les émissions de dioxyde de carbone, notamment celles émises par des transports consommant des hydrocarbures.

La taxe carbone peut aider à réduire les émissions de dioxyde de carbone, notamment celles émises par des transports consommant des hydrocarbures.

Locomotive diesel

Locomotive diesel L'activité des industries nécessite parfois d'émettre du dioxyde de carbone, comme ici une usine automobile en Allemagne.

L'activité des industries nécessite parfois d'émettre du dioxyde de carbone, comme ici une usine automobile en Allemagne.

La taxe carbone est une taxe environnementale sur l'émission de dioxyde de carbone, gaz à effet de serre qu'elle vise à limiter, dans le but de contrôler le réchauffement climatique. Cette taxe pigouvienne décourage les émissions polluantes en faisant payer les pollueurs à proportion de leurs émissions. La répercussion de la taxe sur les produits finaux augmente leur prix proportionnellement aux émissions qu'a engendrées leur production, favorisant les produits ayant induit moins d'émissions de dioxyde de carbone. Une augmentation progressive et programmée de la taxe peut permettre de guider les investissements sur le long terme, en laissant le temps nécessaire aux consommateurs et aux entreprises pour s'adapter.

La taxe est une possibilité ouverte aux pays s'étant engagés à réduire leurs émissions de gaz à effet de serre, par exemple pour le protocole de Kyoto. Elle peut être appliquée au niveau des produits ou, plus commodément, au niveau de la production ou l'importation d'énergie fossile, qui émettra du dioxyde de carbone en étant consommée.

La taxe carbone est complémentaires du principe des quotas d'émissions (négociables via une bourse du carbone) : la taxe impose un prix déterminé à des quantités libres, les quotas fixent les quantités mais laisse leur prix variable[1]. Les deux systèmes peuvent coexister, la taxe permettant notamment d'impliquer les très nombreux petits émetteurs diffus, difficile à mettre sous quotas.

En 2009, des pays comme le Danemark (paragraphe correspondant), la Finlande (paragraphe correspondant), la Norvège (paragraphe correspondant), la Suède (paragraphe correspondant) ou la province canadienne de Colombie-Britannique (paragraphe correspondant) appliquent une forme de taxe carbone parfois partielle, d'autres comme la Nouvelle-Zélande (paragraphe correspondant), ont mis en place un marché d'échange de quotas d'émissions, et d'autres encore, comme la France, en étudient les possibilités d'applications. L'application diffère selon les pays.

Même en l'absence d'une taxe carbone officielle, le système fiscal peut contenir des impôts qui forment, en partie, une taxation implicite des émissions de CO2, notamment des taxes sur les énergies (par exemple la taxe intérieure sur les produits pétroliers) ou des droits de douanes sur les importations d'hydrocarbures.

Terminologie

La taxe carbone a obtenu plusieurs appellations, notamment taxe sur les émissions de carbone, fiscalité carbone, contribution climat-énergie[2] ou encore prime d'assurance carbone par ses défenseurs comme Jean-Marc Jancovici[3].

Objectifs

Objectif global

L'introduction de la taxe vise à favoriser les activités, services ou produits moins « énergivores », et à encourager les économies d'énergie là où la consommation d'énergie est élevée (dont dans l'habitat dispersé ou dans certaines zones relativement éloigné des services ou centres urbains, car en moyenne, à activité et confort équivalent, on y consomme plus pour le chauffage et les transports) ou dans certaines industries. Les intéressés, et leur représentants politiques, n'apprécient donc pas la taxe, a fortiori si elle est importante, développant des forces politiques visant à la circonvenir. Ainsi certains pays comme la Suède ont prévu des abattements, qui réduisent l'efficacité de la taxe, mais peuvent contribuer à son acceptation.

Lorsque l'objectif n'est pas une récupération supplémentaire d'impôts, une redistribution des revenus de la taxe peut être effectuée. L'équilibre adopté pour cette éventuelle redistribution dépend des résultats de la négociation politique, et constitue un des éléments de son acceptation.

Objectifs et limites vis-à-vis du dérèglement climatique

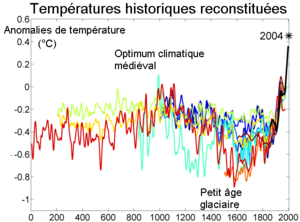

Article détaillé : Réchauffement climatique. Courbes des températures des deux derniers millénaires, selon certaines études

Courbes des températures des deux derniers millénaires, selon certaines étudesLa lutte contre le réchauffement climatique peut se traduire par la mise en place d'une taxe spécifique sur les émissions de carbone. La réduction des émissions de gaz à effet de serre fait partie d'engagements internationaux, comme le protocole de Kyoto. Si la taxe peut avoir pour objectif de réduire les émissions de CO2, gaz à effet de serre, elle peut aussi avoir pour objectif de préparer progressivement la société à un épuisement des ressources en énergies fossiles en augmentant leurs prix. Par ailleurs, elle peut réduire la dépendance énergétique des pays importateurs de pétrole, en faveur d'une production locale d'énergie ou d'équipements visant à l'économiser.

La consommation globale d'énergie fossile n'est pas uniquement déterminée par les performances des objets qui en consomment, mais aussi par le prix de l'énergie fossile ramené au pouvoir d'achat[4]. Ainsi, économiser volontairement l'énergie fossile, revient à limiter le développement des produits qui en consomment, de même que le ferait une hausse de leur prix. Un comportement général d'évitement de ce type d'énergie permettra de développer des solutions techniques de remplacement, entraînant alors une baisse de sa consommation.

La taxe carbone vise à réduire les émissions de CO2, et peut avoir un effet indirect sur d'autres polluants (ceux qui sont directement liés à la combustion de pétrole ou charbon, par exemple), mais elle n'a pas d'effet sur d'autres gaz à effet de serre, comme le méthane. De plus, réduire l'utilisation de combustible fossile favorise l'énergie nucléaire, énergie contestée par ailleurs. La taxe carbone, au niveau industriel, peut avoir un impact à long terme sur les futurs investissement[5]

Fonctionnement et application de la taxe carbone

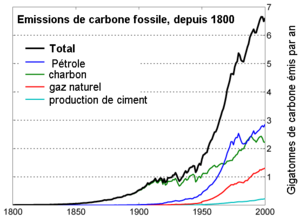

Émission de carbone fossile dans l'atmosphère depuis 1800. Le carbone fossile n'est pas le seul à être émis.

Émission de carbone fossile dans l'atmosphère depuis 1800. Le carbone fossile n'est pas le seul à être émis.La taxe carbone, sur le modèle pigouvien, n'a pas pour objectif principal de procurer des ressources au budget général, mais de couvrir les frais induits par les nuisances du CO2 (en tant que principal gaz à effet de serre émis par l'homme) et inciter à en réduire la production. En internalisant les frais collectifs induits (présents et prévus), elle doit rétablir la vérité des prix et corriger l'écart entre le choix spontané des agents économiques et les nécessités collectives (principe pollueur-payeur).

Propriétés fondamentales

L'efficacité de la taxe carbone dépend de plusieurs propriétés fondamentales et doit :

- être pilotée par le prix global de l'énergie fossile avec cette taxe comprise, de telle sorte que la hausse de ce prix global soit en croissance lente et progressive. Cette croissance devrait être supérieure à celle du pouvoir d'achat : c'est en effet le seul moyen efficace de dissuader l'usage des énergies qui accélèrent le changement climatique. Il faut, comme l'explique Jean-Marc Jancovici, « monter le prix de ce qui pose problème, plus vite que notre pouvoir d'achat[3] ». La taxe serait donc variable, augmentant si le prix de l'énergie fossile venait à descendre, baissant en cas de pic temporaire (comme celui observé en 2008) ;

- être planifiée et annoncée sur le long terme (par exemple sur 15 ans) afin que les citoyens comme les entreprises puissent la prendre en compte dans leurs projets d'avenir sans avoir à en souffrir (notamment par le choix des moyens de transport les moins polluants) ;

- être neutre, c'est-à-dire appliquée en fonction du contenu en équivalent-carbone[6] de la chose, et non simplement sur les combustibles (essence, fioul, kérosène, gaz naturel, etc.) En effet, taxer le charbon par exemple, sans taxer l'acier ou l'électricité qui sont produits à partir de ce charbon n'aurait d'autre effet que de faire déplacer l'industrie utilisatrice de combustible ailleurs sur la planète, avec toutes les conséquences néfastes, mais sans faire baisser la consommation de carbone via l'acier ou l'électricité, alors que c'est le but. Cependant, déterminer quelle valeur carbone attribuer aux produits n'est pas simple. C'est un point des plus délicats et l'un des principaux qui expliquent que la taxe ne soit pas encore en vigueur. Dans un premier temps, on peut concevoir de n'appliquer la taxe qu'aux usages non délocalisables, tels que le chauffage domestique ou les transports (à l'instar de la TIPP en France).

Domaines d'application de la taxe

-

La taxe peut s'appliquer sur l'utilisation ou l'importation d'hydrocarbures. Ici, un baril de pétrole.

-

Le charbon émet également du CO2 en étant consumé. La taxe peut s'appliquer sur l'extraction ou l'importation de charbon.

-

En brûlant, le bois émet également du carbone dans l'atmosphère. Si les arbres sont replantés, l'impact est moindre grâce à l'absorption de CO2 pour leur croissance.

La diversité des modes d'émissions de dioxyde de carbone rend difficile la taxation précise de ces émissions. Cependant, la combustion d'énergie fossile comme le pétrole, le gaz et le charbon, est le principal émetteur[7]. Il est donc possible de taxer la consommation de ces énergies, en considérant que lorsqu'elle n'est pas comburée mais transformée (comme le plastique), elle le sera quand même plus tard lors de son incinération en tant que déchet. La taxation de la consommation de ces énergies peut ensuite s'effectuer lors de l'importation ou de la production de ces matières premières.

L'émission de carbone à partir d'une même quantité de même type d'énergie fossile dépend aussi des modes de combustion. En appliquant le même taux de taxe à tous, cela ne favorise pas les procédés les plus économes, ce qui est contraire au but recherché. Or, l'émission de CO2 dépend de la composition chimique de l'énergie fossile, et notamment de sa quantité de carbone. Il est donc possible, comme l'a fait la Colombie-Britannique, d'établir l'équivalence entre l'énergie fossile utilisée et son taux d'émission de carbone[8].

En brûlant, le bois émet également du carbone dans l'atmosphère. Si les arbres sont replantés, l'impact est moindre grâce à l'absorption de CO2 pour leur croissance[9]. Ainsi, le bois de chauffage n'est en général pas impacté par la taxe carbone.

Niveau et progressivité

La taxe carbone s'applique à la tonne de CO2 émise. Elle peut s'appliquer progressivement en fonction de la nécessité de réduire les émissions de carbone au cours du temps.

Sa progressivité permet de commencer dès aujourd'hui à compenser les dégradations de l'écosystème, évitant ainsi des mesures ultérieures plus brutales.

La taxe carbone est appliquée pour des montants différents selon les pays. Ainsi elle est taxée d'environ 8 € pour la Suisse en 2008 à 27 € pour la Suède depuis 1991. Des économistes conseillent des montants augmentant progressivement jusqu'à 100 € la tonne de CO2 en 2030, comme le précise le rapport d'une conférence présidée par Michel Rocard[10].

Le montant de la taxe carbone dépend également des autres taxes s'appliquant dans les différents pays, ainsi le montant de la taxe carbone ne définit pas toujours uniquement la taxation totale d'importation des ressources fossiles.

Concurrence internationale

La taxe affecte la compétitivité des entreprises nationales. Ainsi, face à des concurrents de pays n'appliquant pas la taxe, elle réduit la compétitivité des firmes émettant beaucoup de CO2 et, si le produit de la taxe est redistribué, la compétitivité de celles émettant peu de CO2 est augmentée.

Pour maintenir une concurrence équitable entre les produits polluants locaux et les produits polluants importés de pays n'appliquant pas cette taxe, des mesures douanières peuvent être mises en place. Or, ce domaine est très réglementé, notamment par l'Organisation mondiale du commerce. Des négociations internationales sont donc nécessaires[11],[12].

Les zones dans lesquelles s'appliquent les taxes sont à étudier (comme les eaux internationales ou l'espace aérien). De même, l'application de la taxe carbone peut différer d'un pays à l'autre, et influencer la concurrence.

Risques budgétaires : impact sur les taxes existantes sur les produits pétroliers

Les budgets des États peuvent dépendre de manière importante des droits perçus sur les combustibles fossiles et les produits qu'ils permettent de fabriquer[13]. Or, l'objectif est de réduire et même éliminer complètement la consommation de combustible fossile, ce qui veut dire que cette ressource fiscale (y compris la taxe carbone elle-même) se tarirait. On peut espérer que les produits de substitution représentent une matière fiscale importante, mais la crainte que ce ne soit pas le cas suffit à nourrir la réticence à la mise en place de cette taxe.

Taxe carbone: formule de calcul[14]

Au 1er janvier 2009, le montant de la taxe CO2 est revu à la hausse. La formule pour calculer le montant mensuel de la cotisation doit en effet être indexée au 1er janvier de chaque année. Pour 2009, le coefficient d’indexation est porté à 1,1085. La formule de calcul indexée de la taxe carbone:

La formule de la taxe carbone pour calculer le montant mensuel de la cotisation de solidarité est la suivante:

Cotisation de solidarité = [(émission de CO2 x € 9) – 768 (essence) ou 600 (diesel) ou 990 (LPG)] /12

Etant donné que cette formule doit être indexée au 1er janvier de chaque année, il convient de multiplier le résultat de cette formule par un coefficient d’indexation. Au 1er janvier 2009, celui-ci s’élèvera à 1,1085.

Utilisation ou redistribution des recettes

L'introduction de cette taxe augmente les revenus d'un État et le niveau des prix. Lorsque l'objectif n'est pas une récupération supplémentaire d'impôts mais uniquement la réduction des émissions de carbone, une redistribution des revenus de la taxe doit être effectuée sans pénaliser certaines catégories de population, comme des populations rurales qui ne bénéficient pas de transports en commun. Une redistribution n'affectant pas les prix à la consommation (contrairement à la taxe) peut également changer l'équilibre face à l'impôt au-delà de l'émission de carbone et pénaliser les consommateurs qui ne bénéficient pas des critères de redistribution (comme des allègements de charges sur le travail ne concernant que les actifs).

L'utilisation du produit de la taxe est un facteur important dans l'acceptation de celle-ci. Plusieurs possibilités de redistribution sont envisageables :

- le financement d'allocations ou d'aides spécifiques aux populations à faibles revenus, telle qu'elle est envisagée par J. Hansen, climatologue en chef de la NASA, dans une lettre à Barack Obama[15], sur la base de parts égales, avec une demi-part par enfant dans la limite de deux enfants. Certains parlent aussi « d'un chèque à chaque français » ;

- le financement de programmes environnementaux (réhabilitation de l'habitat, subvention pour développer des énergies propres, etc.) ;

- la réduction d'impôts, de TVA ou de charges salariales.

Risque d'inflation

Une taxe se répercutant sur les prix à la consommation, si elle n'est pas compensée sur ces prix, peut avoir des effets inflationnistes : les salariés ayant à payer une nouvelle taxe demanderaient une augmentation de leurs salaires. Cependant si le produit de la taxe est redistribué, le gain de pouvoir d'achat compense la hausse des prix et cet effet inflationniste est limité. La dynamique des prix dépend surtout des conditions économiques générales.

Redistribution par des allègements de charges sur le travail

Une taxe carbone, dans un pays importateur d'énergie, favorise les équipements visant à l'économiser, qui peuvent être produit sur place (notamment ceux qui touche le secteur du bâtiment), au détriment de l'énergie importée.

Outre cet effet favorable à l'activité, une taxe carbone compensée par des allègements de charges sur le travail (sur le modèle d'une TVA sociale) baisserait le coût du travail et le chômage. Mais, inversement, cela constituerait une réduction d'incitation à la productivité : la baisse du coût du travail réduit l'incitation au développement du progrès technique.

La productivité, dans le cadre d'une économie écologique, doit prendre en compte l'énergie et les matières premières, dont le coût augmente. La taxe constituerait par conséquent une innovation en elle-même[16].

Avantage de la fiscalité carbone par rapport aux subventions vertes

Les incitations, subventions, mesures pour inciter les consommateurs et les entreprises à des comportements vertueux dans des domaines précis pris isolément provoquent des transferts, car l'argent qui est économisé d'un côté, est de toutes façons dépensé autrement, avec des émissions de gaz à effet de serre à la clé, ainsi le carbone est transféré ailleurs, par exemple :

- « La surface habitable par français est passée de 25 à 35 m2 entre 1975 et 2000 et, en tenant compte de l'augmentation de la population pendant cet intervalle de temps, la surface totale de logements a presque doublé. De ce fait, malgré une consommation de chauffage au mètre carré divisée par deux, la consommation globale d'énergie de chauffage en France n'a pas baissé : la meilleure isolation des logements n'a pas été affectée à une baisse de la consommation, mais à une augmentation des surfaces chauffées[4]. »

- Il faut moins de kérosène qu'avant pour faire voler un avion de 300 places, mais il en vole considérablement plus, car le prix du billet est devenu de plus en plus accessible.

- Les voitures sont assurément plus économes aujourd'hui qu'il y a 30 ans, et le seront plus encore demain... mais le nombre de voitures sur la planète aura doublé ou triplé...

- Les réfrigérateurs d'aujourd'hui sont une merveille d'économie, comparés aux monstrueuses machines polluantes qu'ils étaient dans les années 60 mais... le réfrigérateur de 150 L a été troqué contre un autre de 350 L auquel on a adjoint un congélateur, et même si tous ces nouveaux engins sont très économes, leur nombre (près de la moitié des ménages français possèdent un congélateur, contre quasiment 0 % en 1973) et la consommation globale qu'ils représentent a fortement augmenté.

D'une manière générale, seule une augmentation de prix plus forte que celle du niveau de vie incite à réduire les émissions, une seule réduction des émissions par unité produite étant, dans le cas contraire, traduite par une hausse plus forte du nombre d'unités consommées et de la consommation globale.

Autres méthodes pour atteindre les buts de la taxe carbone

Taxation implicite du carbone

Les énergies fossiles supportent déjà des impôts, et même si le calcul de ces taxes ne fait pas référence à leurs émissions de carbone, elles ont néanmoins un effet dissuasif similaire à celui qu'on attend de la taxe carbone[17]. Ainsi, la taxe carbone peut être une taxe harmonisée des énergies rapportées à leurs émissions de CO2. L'Ademe a associé les niveaux de taxation implicite des énergies fossiles à leurs émissions de carbone et a relevé une moyenne de 47 € par tonne de CO2 en Europe en 2006[17]. Ce chiffre cache cependant des disparités importantes, tant au niveau des pays qu'au niveau des produits en eux-mêmes. Ainsi, en Europe en 2006, le super-sans-plomb est taxé en moyenne de 240 € par tonne de CO2, le gazoil de 160 €, le fioul domestique de 74 € et d'un Euro seulement pour le charbon[17]. En 2006, toujours selon l'Ademe, la taxation implicite moyenne de la tonne de CO2 émise varie entre 15 € pour l'Estonie et 106 € pour la Suède, en passant par 64 € pour la France[17].

Crédit-carbone

Article détaillé : Crédit-carbone.Alternativement, plutôt que de frapper les différents produits, la taxe pourrait être perçue à la source dans le cadre d'un système de droits à polluer, pourvu qu'on puisse s'assurer qu'il n'y a pas de fabrication en dehors de ces quotas.

Bourse du carbone

Article détaillé : Bourse du carbone.La taxe carbone se différencie du principe de la bourse du carbone par l'absence de quotas et par un montant d'émission fixé directement par les États. Ainsi, l'émission de dioxyde de carbone a un coût supplémentaire comme la taxe carbone, mais le prix est fixé par un marché d'échange de quotas d'émissions. Les prix peuvent fluctuer en fonction de l'offre et la demande[18].

Taxe carbone, ou mesures fiscales similaires, par pays

Union européenne

Les 11 000 installations industrielles les plus polluantes sont soumis au système communautaire d'échange de quotas d'émission (SCEQE). Il met en place une limitation des gaz à émettre et un marché du carbone, permettant à chaque entreprise d’acheter ou de vendre son « droit à polluer ». Les entreprises qui font des efforts sont ainsi récompensées et les autres pénalisées[19].

En 2013 il est prévu que ces quotas deviennent payants, ce qui rapproche son fonctionnement d’une taxe carbone.

Allemagne

Les taxes reposant sur les combustibles et l'électricité ont été relevées depuis la fin des années 1990. Mais le taux n'est pas modulé selon les émissions en CO2, et le charbon n'est pas concerné, ce qui ne correspond pas au concept.

Des résultats intéressants ont été observés (baisse de la consommation, notamment pour les carburants : -12 % pour l'essence et -2 % pour le gazole entre le premier semestre 1999 et le premier semestre 2001). Ceux-ci peuvent cependant être au moins partiellement attribués à la hausse du prix du baril, et à la réévaluation du dollar entre 1999 et 2001[réf. nécessaire].

Danemark

Seul exemple d'application du concept de taxe carbone avec un taux réellement modulé. L'impôt s'applique à tous (administrations, entreprises, ménages) et repose sur la quantité de combustibles et d'électricité consommée. Le taux est modulé selon le niveau d'émission en CO2 des produits taxés.

Le principal défaut imputé à ce dispositif est son coût de gestion (2 % du produit)[réf. nécessaire].

Finlande

La Finlande a mis en place une taxe carbone en 1997, dont le montant s’élève à 20 € la tonne de CO2 en janvier 2008[20]. Elle s’applique uniquement sur le transport et le chauffage. Depuis le 1er janvier 2008, les exemptions accordées pour l’aviation de loisirs ou la navigation de plaisance ont été supprimées[20].

France

Article détaillé : Taxe carbone en France.Il n’existe pas de taxe carbone en France.

En 2009, le Gouvernement avait prévu de la mettre en œuvre au 1er janvier 2010, avec un montant initial de 17 € la tonne de CO2. Les fonds prélevés devaient ensuite être redistribués sous forme de crédits d’impôts. Les entreprises les plus polluantes, dont celles soumises au système communautaire d'échange de quotas d'émission, étaient exonérées. Ces exonérations ont été jugées non conforme à la Constitution, et le projet fut enterré par la suite[21]. Cependant les certificats d'économie d'énergie (CEE) ont été mis en place et jouent un rôle de taxe carbone.

Italie

L'Italie a mis en place une forme de taxe carbone[22][réf. insuffisante].

Norvège

La Norvège dispose d'une forme de taxe carbone depuis 1991[23].

Pays-Bas

Aux Pays-Bas une taxe carbone existe sur l’achat de nouvelles voitures. Un supplément sur la taxe BPM (taxe pour voitures privés et motos ; taxe de luxe) qui prend compte des émissions carbone de la voiture en excès d’une certaine valeur, en fonction du carburant utilisé.

Les voitures à essence ou LPG ayant une émission de carbone inférieure à 110 g/km sont exemptées de la taxe BPM comme les voitures au gazole ayant une émission de carbone inférieure à 95 g/km. Le calcul de la taxe carbone en sus de la taxe BPM se fait comme décrit ici dessous[24]:

- Pour les voitures à essence ou LPG (gazole) ayant une émission de carbone en excès de 110 g/km (95 g/km) mais inférieure à 180 g/km (155 g/km), un montant variable de 34 €/g/km en excès de 110 g/km (95 g/km) est dû. Pour les voitures à essence ou LPG (gazole) ayant une émission de carbone en excès de 180 g/km (155 g/km) mais inférieure à 270 g/km (232 g/km), un montant fixe de 2 380 € et variable de 126 €/g/km en excès de 180 g/km (155 g/km) est dû. Pour les voitures à essence ou LPG (gazole) ayant une émission de carbone en excès de 270 g/km (232 g/km), un montant fixe de 13 720 € et variable de 288 €/g/km en excès de 270 g/km (232 g/km) est dû.

- Les possesseurs de voitures à essence ou LPG (gazole) circulant sur la voie publique pour la première fois après le 31 décembre 2009, on droit à une réduction de la taxe de 750 € si leur émission de carbone est en excès de 110 g/km (95 g/km) mais inférieure à 120 g/km (120 g/km).

- Voitures hybrides ayant un label d’énergie A, reçoivent une réduction sur la taxe BPM de 5 000 €, ayant un label B d’énergie une réduction de 2 500 €.

- Une réduction additionnelle de 300 € est possible pour toute voiture au gazole avec une émission de fines particules inférieure à 5 mg/km si l’immatriculation s’est faite avant le 1er janvier 2009. Les voitures immatriculées après le 1er janvier 2009 ont droit à la même réduction si l’émission carbone est en excès de 95 g/km.

L’émission de carbone par type de voiture est déterminée par le service de la voirie nationale (RDW : Rijksdienst van het Wegverkeer)[25].

La taxe BPM est du en sus du prix et de la TVA.

Royaume-Uni

Le Climate Change Levy créé en avril 2001 est assis sur la consommation des industries et des commerces, ainsi que du secteur public. Les ménages ne sont donc pas concernés (mais furent touchés par une hausse des accises sur les hydrocarbures de 5 à 6 % par an entre 1993 et 2000), ni les énergies renouvelables et la cogénération. Il s'agit cependant d'un dispositif qui tient plus de la taxe sur l'énergie que de la taxe carbone, puisque les productions d'électricité nucléaire ou hydraulique ne sont pas exclues du dispositif, et que le charbon est moins taxé que le gaz (16£/tonne CO2 contre 30), suite au lobbying des industriels concernés[26][réf. insuffisante].

Les émissions en CO2 de l'industrie britannique ont diminué au-delà des objectifs fixés par accords sectoriels, et ce dès 2002.

Suède

L’impôt dioxyde fut créé en 1991 après un débat de quatre ans. Dans le même temps, l’impôt sur le revenu était diminué. Son montant initial était de 27 € la tonne, et atteint 108 € la tonne en 2009. Tous les ménages sont assujettis, il n’y a pas de redistribution. Les entreprises ne paient que 21 % de dont s’acquitte le consommateur, et celles soumis au SCEQE 15 %. Il est toutefois prévu que ces taux augmentent.

Depuis 1990, les émissions de CO2 ont diminué de 9 %[27].

Australie

Le 13 octobre 2011, la Chambre des Représentants en Australie adopte la taxe carbone du gouvernement de Julia Gillard par 74 voix contre 72. En minorité, le Parti travailliste bénéficie du soutien des Verts (qui ont joué un rôle clef dans la préparation du texte) et de trois députés sans étiquette[28]. Le 8 novembre, le projet de loi est adopté par le Sénat, où les Travaillistes et les Verts ensemble ont une majorité absolue, par 36 voix contre 32. La loi entrera en vigueur le 1er juillet 2012[29],[30].

Colombie-Britannique (Canada)

La Colombie-Britannique a mis en place en juillet 2009 une taxe carbone d'un montant de 15 $CAN[8] (environ 9,65 €) par tonne de CO2 qui augmente progressivement de 5 $ chaque année jusqu'à 30 $ (environ 19,30 €) en 2012[31]. La taxe est basée sur l'importation ou l'utilisation d'énergies fossiles sur le territoire de la province[8].

La taxe carbone est progressive et le gouvernement de la province s'est engagé à réduire les impôts d'un montant identique au montant de la taxe[32]. Pour faire accepter cette taxe, la province a mis l'accent sur les avantages des baisses d'impôts que la redistribution provoquerait[31]. La province a aussi crée le "Low Income Climate Action Tax Credit", un crédit d'impôt de 100 dollars par adulte et de 30 dollars par enfant dans le but de neutraliser les effets négatifs de sa taxe carbone sur les plus démunis[33].

La Colombie-Britannique espère réduire de 3 millions de tonnes ses émissions de CO2 par an, soit, selon elle, l'équivalent de 800 000 voitures de moins sur les routes[31].

Nouvelle-Zélande

La Nouvelle-Zélande a tenté en 2005 de mettre en place un système de taxe carbone, mais a renoncé face à l'opposition de partis minoritaires du gouvernement. À la place, elle a lancé en 2008 un système d'échange de quotas d'émissions de carbone, lié à la bourse du carbone[34].

Suisse

La Suisse a mis en place une taxe carbone en 2008[35]. La taxe s'applique sur les combustibles fossiles utilisés à des fins énergétiques, comme l'huile de chauffage, le gaz naturel ou le charbon. Les carburants tels que l'essence et le diesel ne sont pas concernés par la taxe[35]. Des exemptions sont prévues pour les entreprises s'engageant à réduire leurs émissions, elles se voient alors accorder des quotas d'émissions[35]. La taxe est d'un montant de 12 francs par tonne de CO2 (7,91 €) en 2008, de 24 francs (15,82 €) en 2009 puis de 36 francs (23,72 €) à partir du 1er janvier 2010[36].

Notes et références

- sur le plan théorique, l'objectif étant une maximisation de la production en respectant une limite d'émission, il s'agit d'une optimisation sous contrainte où la taxe correspond à un multiplicateur de Lagrange : en l'augmentant progressivement on se rapproche d'un objectif d'émission nul.

- Grenelle de l'environnement Pacte écologique de Nicolas Hulot

- Interview de Jean-Marc Jancovici sur France 3 dans lequel il explique la taxe carbone

- Jean-Marc Jancovici et Alain Grandjean, Le plein s'il vous plait ! - La solution au problème de l'énergie, (ISBN 978-2020857925).

- par exemple en fonderie en favorisant l'électrique au détriment du gaz.

- Y compris si possible les autres types de gaz à effet de serre, comme le méthane émis par l'élevage, lequel représente 5 à 10 % des émissions françaises de gaz à effet de serre en équivalent CO2

- Un outil pour connaître les émissions de gaz à effet de serre d'une entreprise ou administration : le "bilan carbone" de l'ADEME sur le site de Manicore

- (en) Montants de la taxe de la province de Colombie-Britannique sur son site officiel

- Impact de l'utilisation du bois de chauffage sur les émissions de CO2, sur le site de l'Office fédéral de l'environnement Suisse

- [PDF]Rapport de la conférence Contribution climat-énergie, présidée par Michel Rocard, publié le 29 juillet 2009

- (en) Border Tax Adjustments: A Feasible way to Address Nonparticipation in Emission Trading

- Livre blanc en vue de la conférence d'experts sur la contribution « Climat-Énergie »

- En France par exemple, la seule TIPP représente environ la moitié du produit de l'impôt sur le revenu ou de celui sur les sociétés, et il faut aussi tenir compte de la TVA et autres impôts sur ces produits pétroliers ainsi que sur les nombreux autres produits avec un contenu en carbone via leur mode de fabrication

- Taxe carbone, actualité et formule de calcul

- (en) [PDF] [1]

- Olivier Godard, « La fiscalité écologique », Cahiers français no 343, p. 80

- Fiscalité comparée de l’énergie et du CO2 en Europe et en France, sur le site de l'Ademe

- Formation sur le marché d'émission de Carbone

- Fabrice Nodé-Langlois, « Né en 2005, le marché du CO2 attire déjà les spéculateurs » sur www.lefigaro.fr, 13 octobre 2009

- (en)Environmentally related energy taxation in Finland sur www.environment.fi, 10 octobre 2008

- Thibault Lieurade, « Retour sur le parcours chaotique de la taxe carbone » sur www.lefigaro.fr

- (it)Legge 23 dicembre 1998, n. 448 "Misure di finanza pubblica per la stabilizzazione e lo sviluppo" sur www.camera.it

- Taxe sur le carbone L'exemple norvégien sur radio-canada.ca, 10 octobre 2008

- Pays-Bas : le calcul de la taxe carbone sur www.belastingdienst.nl, 1er janvier 2010

- Pays-Bas : La déterminaison de l’émission de carbone par type de voiture sur www.belastingdienst.nl, 1er janvier 2010

- Audition par le sénat français de M. L. Lorentsen, directeur de l'environnement à l'OCDE

- Fabrice Nodé-Langlois, « En Suède, l'«impôt dioxyde» préserve les entreprises » sur www.lefigaro.fr, 30 décembre 2009

- (en) "Carbon Tax passes Lower House", Australian Broadcasting Corporation, 13 octobre 2011 (vidéo)

- (en) "Australia Senate backs carbon tax", BBC, 8 novembre 2011

- (en) "Carbon tax vote a major milestone: PM", Sydney Morning Herald, 8 novembre 2011

- Taxe carbone de la Colombie-Britannique, sur le site officiel de la province

- (en) Explication de la taxe de la province de Colombie-Britannique sur son site officiel

- René Sève, « La taxe carbone, occasion de réformer la fiscalité », La Tribune, 2009. Consulté le 21 octobre 2011

- Schéma néo-zélandais du système d'échange de quota d'émissions, sur le site du gouvernement.

- Taxe sur le CO2, sur le site de la Confédération Helvétique

- Communiqué de l'administration helvétique sur l'augmentation de la taxe carbone

Voir aussi

Bibliographie

- Emmanuel Combet, Frédéric Ghersi, Jean-Charles Hourcade et Camille Thubin, Economie d'une fiscalité carbone en France, étude réalisée avec le soutien de l’ADEME et de la CFDT par le biais de l’Agence d’Objectifs IRES, Paris, 2010.

- François MIRABEL, Taxe carbone et localisation des entreprises, septembre 2010, [lire en ligne].

- Fiscalité carbone : vrais et faux débats, ParisTech Review, décembre 2010, [lire en ligne].

- Jean-Marc Jancovici et Alain Grandjean, Le plein s'il vous plaît ! - La solution au problème de l'énergie, Seuil, Paris, 2006 (ISBN 978-2020857925).

- Lester Brown, Le plan B - Pour un pacte écologique mondial, Calmann-Lévy, Paris, 2007 (ISBN 978-2702138588)

- Olivier Godard, « La fiscalité écologique », dans Cahiers français, no 343, 2008, p. 77-83

Articles connexes

- Fiscalité

- Écotaxe

- Signal-prix

- Bilan Carbone

- Bilan carbone personnel

- Contenu CO2

- Bourse du carbone

- Méthane

- Puits de carbone

- Neutralité carbone

- Dérèglement climatique

- Réchauffement climatique

- Effet de serre

- Énergie fossile

- Pic pétrolier

- économies d'énergie

- Efficacité énergétique

- Empreinte écologique, Empreinte énergétique

- Achats durables

- Responsabilité sociale des entreprises

- Écopastille

- Droit de douane environnemental

- Réforme fiscale écologique

- Développement durable

- Consom'action

- Cycle du carbone

- Développement durable

- Diagnostic de performance énergétique

- Éco-conception

- Plan climat

Wikimedia Foundation. 2010.