- Institut monétaire européen

-

Banque centrale européenne

Pour les articles homonymes, voir BCE.

Pour les articles homonymes, voir BCE.Banque centrale européenne

Création 1998 Type Banque centrale de l'Union européenne Siège  Eurotower, Francfort-sur-le-Main

Eurotower, Francfort-sur-le-MainLangue(s) Langues officielles de l'Union européenne Président  Jean-Claude Trichet

Jean-Claude TrichetSite web www.ecb.int La Banque centrale européenne (BCE) est la banque centrale de l’Union européenne. Elle est chargée de définir les grandes orientations de politique monétaire de la zone euro et de prendre les décisions nécessaires à sa mise en œuvre. Elle a été créée en 1998 et son siège est à Francfort, en Allemagne. Occupant une ancienne tour de bureaux trop petite, un nouveau bâtiment est en cours de construction à Francfort depuis 2008[1].

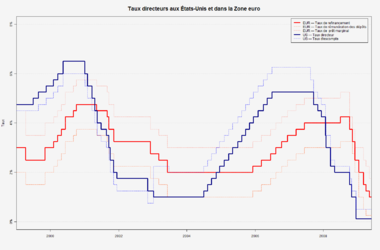

Le taux de refinancement de la BCE, son principal taux directeur, est à 1%[2] depuis le 7 avril 2009 et effectif à partir du 13 Mai 2009[3] ; ses deux autres taux directeurs, le taux de rémunération des dépôts et le taux du prêt marginal, sont respectivement à 0,25% et 1,75% [3].La BCE a annoncé le 18 décembre 2008, à compter du 21 janvier 2009, un rétablissement de son corridor constitué par les taux des facilités permanentes à 200 points de base autour du taux d'intérêt des opérations principales de refinancement, contre 100 points de base auparavant.

Depuis octobre 2008 et à l'instar de la plupart des banques centrales de la planète, la BCE est entrée dans un cycle de relachement monétaire, qui se traduit principalement par une baisse de ses taux directeurs[4], et ce pour faire face a la récession.

Le principal objectif de la BCE est de maintenir, au sein de la zone euro, l’inflation annuelle « au dessous, mais à un niveau proche, de 2 %, sur le moyen terme »[5].

Le président de la BCE depuis novembre 2003 est le Français Jean-Claude Trichet qui a été déclaré personnalité de l'année 2007 par le Financial Times pour sa gestion de la crise des subprimes[6].

Sommaire

Rôle et présentation

La BCE gère l'émission des billets de la zone euro.

La BCE gère l'émission des billets de la zone euro.

La BCE est l’organe central[7] de l’Eurosystème et du Système européen de banques centrales :

- l’Eurosystème regroupe la Banque centrale européenne (BCE) et les banques centrales nationales (BCN) des États membres de l'Union européenne qui ont adopté l'euro. Dans le cadre de l'Eurosystème la BCE s'est vue confier les missions autrefois devolues aux banques centrales nationales : émission de monnaie et politique monétaire[8] ;

- le Système européen de banques centrales (SEBC) comprend la BCE et les BCN des vingt-sept États membres de l'UE, c'est-à-dire que, par rapport à l'Eurosystème, il comprend en plus les BCN des pays qui n'ont pas adopté l'euro. Les BCN des États membres ne participant pas à la zone euro jouissent au sein du SEBC d'un statut particulier : elles sont habilitées à conduire une politique monétaire nationale autonome, mais elles ne participent pas à la prise de décisions de la politique monétaire de la zone euro ni à sa mise en œuvre.

En 2009, la BCE pourrait être dotée de la personnalité juridique, en cas de ratification du Traité de Lisbonne.

Missions

Conformément aux traités et statuts[9], l'objectif principal de la BCE est de maintenir la stabilité des prix. Sans préjudice de cet objectif, elle apporte son soutien aux objectifs économiques de l'Union, c'est-à-dire le maintien d'un niveau d'emploi élevé et l'encouragement d'une croissance non-inflationniste[10]. Elle agit conformément au principe d'une économie de marché ouverte.

Les missions fondamentales relevant de l'Eurosystème consistent à :

- définir et mettre en œuvre la politique monétaire de la zone euro ;

- conduire la politique de change de la zone euro ;

- détenir et gérer les réserves de change des États membres ;

- assurer le bon fonctionnement des systèmes de paiement.

De plus, l'Eurosystème contribue à la bonne conduite des politiques menées par les autorités compétentes concernant le contrôle prudentiel des établissements de crédit et la stabilité du système financier.

La BCE remplit une fonction consultative auprès de l'Union et des autorités nationales dans les domaines de sa compétence, en particulier les questions relevant du droit communautaire ou national. Enfin, en vue d'assurer les missions du SEBC, la BCE, assistée par les BCN, collecte les informations statistiques nécessaires à son fonctionnement.

Organisation

Siège (provisoire) de la BCE à Francfort-sur-le-Main, avec le symbole de l’euro au premier plan

Siège (provisoire) de la BCE à Francfort-sur-le-Main, avec le symbole de l’euro au premier planLe processus de prise de décisions au sein de l'Eurosystème est centralisé au niveau des organes de décision de la BCE, à savoir le Conseil des gouverneurs et le Directoire. Tant que certains États membres n'auront pas adopté l'euro, il existera un troisième organe de décision : le Conseil général.

Présidents

Wim Duisenberg, premier président de la BCE.Article détaillé : Président de la Banque centrale européenne.

Wim Duisenberg, premier président de la BCE.Article détaillé : Président de la Banque centrale européenne.Depuis la création de la BCE, les présidents (appelés aussi gouverneurs) de la BCE ont été :

- du 1er juin 1998 au 1er novembre 2003 : Wim Duisenberg (néerlandais)

- depuis le 1er novembre 2003 : Jean-Claude Trichet (français)

Le directoire

Le directoire comprend le président, le vice-président et quatre autres membres, tous choisis parmi des personnes ayant une autorité et une expérience professionnelle reconnues en matière monétaire ou bancaire. Ils sont nommés d'un commun accord par les chefs d'État ou de gouvernement des États de la zone euro, sur recommandation du Conseil de l'Union européenne et après consultation du Parlement européen et du Conseil des gouverneurs de la BCE (ou du Conseil de l'Institut monétaire européen (IME) pour les premières nominations). Les principales responsabilités du directoire consistent à :

- mettre en œuvre la politique monétaire conformément aux orientations et aux décisions arrêtées par le Conseil des gouverneurs de la BCE et, dans ce cadre, à donner les instructions nécessaires aux BCN ;

- exercer les pouvoirs qui lui sont délégués par décision du Conseil des gouverneurs de la BCE.

Le directoire est actuellement composé de Jean-Claude Trichet, Lucas D. Papademos (vice-président de la BCE), Lorenzo Bini Smaghi, José Manuel González-Páramo, Jürgen Stark et Gertrude Tumpel-Gugerell.

Le conseil des Gouverneurs

Le conseil des Gouverneurs se compose du directoire et des seuls gouverneurs des BCN de la zone euro. Les principales responsabilités de ce Conseil consistent à :

- arrêter les orientations et prendre les décisions nécessaires à l'accomplissement des missions confiées à l'Eurosystème ;

- définir la politique monétaire de la zone euro, y compris, le cas échéant, les objectifs monétaires intermédiaires, les taux directeurs et l'approvisionnement en réserves au sein de l'Eurosystème ;

- arrêter les orientations nécessaires à leur exécution.

Le conseil général

Le conseil général se compose du président et du vice-président de la BCE, des gouverneurs des BCN de la zone euro et des gouverneurs des BCN du reste de l'UE, c'est-à-dire des États membres n'ayant pas (encore) adopté l'euro, faisant l'objet d'une dérogation. Il exécute les missions que la BCE a reprises de l'IME et qui, eu égard à la dérogation dont font l'objet un ou plusieurs États membres, doivent encore être accomplies durant la phase III de l'Union économique et monétaire (UEM). Le Conseil général contribue aussi :

- aux fonctions consultatives de la BCE ;

- à collecter les informations statistiques ;

- à établir les rapports annuels de la BCE ;

- à arrêter les règles nécessaires à la normalisation des procédures comptables et de déclaration relatives aux opérations des BCN ;

- à prendre les mesures, autres que celles déjà prévues dans le Traité, relatives à la définition de la clé de répartition pour la souscription au capital de la BCE ;

- à définir les conditions d'emploi du personnel de la BCE ;

- aux préparatifs nécessaires à la fixation irrévocable des taux de change des monnaies des États membres faisant l'objet d'une dérogation par rapport à l'euro.

Indépendance

La BCE est un organe indépendant des autres institutions européennes et des États membres[11]. Dans l'exercice des missions relatives à l'Eurosystème, ni la BCE, ni une BCN, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter d'instructions d'un organe extérieur. Pour garantir cette indépendance et une certaine stabilité, les statuts du SEBC prévoient :

- un mandat renouvelable d'une durée au moins égale à cinq ans pour les gouverneurs des BCN ;

- un mandat non renouvelable d'une durée de huit ans pour les membres du directoire (il convient de noter que les mandats ont été échelonnés pour les membres du premier directoire autres que le président afin d'assurer la continuité de cet organe) ;

- qu'un gouverneur ne peut être révoqué qu'en cas d’incapacité ou de faute grave (la Cour de justice des Communautés européennes est compétente pour connaître des litiges dans ce domaine).

Historique de l'institution et de sa doctrine

Articles détaillés : Histoire de l'Union économique et monétaire européenne et Ordolibéralisme.La Banque centrale européenne (BCE) a succédé en juin 1998 à l’Institut monétaire européen (IME). Ce dernier avait été créé par le Traité de Maastricht pour préparer la mise en place d'une banque centrale transnationnale et d'une politique monétaire commune. La BCE située à Francfort a été créée sur le modèle de la banque centrale allemande, la Bundesbank[12]. Cette dernière est en grande partie l'œuvre des ordolibéraux allemands.

Pour les ordo-libéraux le problème majeur en économie vient de la destruction des mécanismes du marché soit par des monopoles privés soit par l'État. Aussi préconisent-ils la mise en place d'une constitution économique visant à instaurer un « système performant de prix basé sur la concurrence »[13]. Dans cette problématique, la monnaie leur pose un problème particulier.

A partir du début du XIXe siècle, après la révolution industrielle, on assiste à un changement dans le mécanisme de création monétaire. La monnaie devient de moins en moins la contrepartie d'un stock d'or ou d'argent et de plus en plus celle de l'émission du crédit par les banques[14]. Si, pour les ordo-libéraux, des institutions en concurrence sont efficaces dans la distribution de crédits aux particuliers, elles le sont moins en matière de création monétaire. En effet, si elles créent trop de monnaie en créant trop de crédit, elles vont à la fois faire courir un risque aux déposants et provoquer de l'inflation. Il faut donc introduire un agent en charge de l'intérêt général puisque dans ce cas le marché seul ne peut y pourvoir. Mais pour les ordo-libéraux, témoins dans les années trente de l'utilisation par les gouvernements allemands de la banque centrale pour financer leurs dépenses[15], l'État ne peut pas être le garant de l'intérêt général dans le domaine de la monnaie. D'où pour éviter que le pouvoir politique soit à la fois juge et partie l'idée de créer une banque centrale indépendante qui serait en quelque sorte dans l'ordre monétaire l'équivalent de ce qu'est dans l'ordre juridique une cour suprême.

Fonctionnement de la politique monétaire de la BCE

symbole de l'euro et siège de la BCE.

symbole de l'euro et siège de la BCE.L'objectif du Système européen de banques centrales (SEBC) est de maintenir la stabilité des prix et, sans préjudice de cet objectif, d'apporter son soutien aux politiques économiques générales dans la Communauté en vue de contribuer à la réalisation des objectifs de la Communauté. Dans la poursuite de ces objectifs, le SEBC agit conformément au principe d'une économie de marché ouverte où la concurrence est libre, en favorisant une allocation efficace des ressources[16].

Pour sa politique monétaire, la BCE utilise trois taux directeurs différents (du taux le plus bas au taux le plus élevé) :

- le taux de rémunération des dépôts ;

- le taux de refinancement (c’est le taux le plus important) ;

- le taux du prêt marginal.

Les deux piliers

La BCE a défini deux piliers qui lui permettent de juger les risques d'inflation dans la zone euro[17].

La BCE assigne un rôle de premier plan à la monnaie dans le cadre du premier pilier. Une large gamme d'agrégats, allant de M3 à ses composantes et ses contreparties, en particulier l'encours des crédits, est analysée afin d'évaluer les risques pour la stabilité des prix. En accordant un rôle prépondérant à la monnaie, la BCE veille à ce que l'analyse sous-tendant les décisions de politique monétaire ne néglige pas les origines fondamentalement monétaires de l'inflation.

Le rôle essentiel assigné à la monnaie est signalé par l'annonce d'une valeur de référence, fixée à 4,5 %, pour la croissance annuelle de l'agrégat monétaire large M3. Cette valeur de référence correspond au taux de croissance de M3 compatible avec la stabilité des prix à moyen terme[18]. La BCE a expliqué d'emblée qu'elle ne réagirait pas mécaniquement aux écarts constatés entre la croissance de M3 et la valeur de référence. Au contraire, la prudence doit toujours être de mise dans l'analyse des évolutions monétaires et l'évaluation des informations qu'elles renferment en ce qui concerne l'inflation future. En effet, la relation entre la monnaie et les prix est, pour l'essentiel, une relation à moyen terme ; par conséquent, les évolutions à court terme des agrégats monétaires doivent toujours être interprétées avec circonspection. Néanmoins, la BCE ne s'est pas tenue à son choix d'origine de 4,5 %, puisque l'agrégat monétaire M3 dans la zone euro, qui était de 4 709 Md€ au 1 er janvier 2000 est passé à 7 782 Md€ au 1 er janvier 2007 soit une augmentation annuelle de 9,4 %

Parallèlement, de nombreux autres indicateurs économiques et financiers sont analysés dans le cadre du second pilier afin, d'une part, d'obtenir des informations complémentaires qui ne sont pas contenues dans les données monétaires et, d'autre part, de recouper les éléments ressortant de l'examen des évolutions monétaires. L'analyse effectuée à travers le second pilier a pour objet de mettre en évidence l'incidence d'une série de facteurs sur l'évolution des prix dans une perspective de court à moyen terme. Il s'agit par exemple des évolutions salariales, des fluctuations des prix des matières premières et des taux de change, de la confiance des consommateurs et des entreprises, etc.

Dans le cadre du second pilier, les projections macroéconomiques, qui reposent sur des modèles communément utilisés, constituent également un outil de regroupement et de synthèse des informations disponibles.

Cadre opérationnel de l'Eurosystème

Les statuts du SEBC (articles 17 à 24) précisent les fonctions monétaires et les opérations assurées par l'Eurosystème. L'Institut monétaire européen (IME) avait élaboré, sur la base de ces dispositions, un cadre opérationnel pour la politique monétaire unique. Le Conseil des gouverneurs de la BCE a pris les décisions finales relatives au cadre opérationnel dans le courant du second semestre de 1998. Le Conseil des gouverneurs peut modifier certaines caractéristiques des instruments et procédures présentés ci-dessous. On trouvera des informations détaillées sur ces questions dans le document intitulé « La politique monétaire unique au sein de la zone euro - Documentation générale sur les instruments et procédures de politique monétaire de l'Eurosystème » (avril 2002)

Capital et réserves

Les BCN sont seules autorisées à souscrire et à détenir le capital de la BCE. Sa souscription s'effectue selon une clé de répartition basée sur la part de chaque État membre de l'Union européenne dans le PIB et la population de l'Union.

Il est un peu supérieur à 4 milliards d'euros[19]. Les BCN de la zone euro ont versé intégralement leur part dans le capital souscrit de la BCE. Les BCN des pays non participants ont apporté 5 % de leur capital souscrit à titre de participation aux coûts de fonctionnement de la BCE. Par conséquent, la BCE a été dotée d'un capital initial d'un peu moins de 4 milliards d'euros. Ainsi, lorsque la Grèce a accédé à la troisième phase de l'UEM, le 1er janvier 2001, la Banque de Grèce a versé les 95 % restants de sa part dans le capital de la BCE.

En outre, les BCN des États membres participant à la zone euro ont doté la BCE d'avoirs de réserves de change, à concurrence d'un montant équivalent à environ 40 milliards d'euros. La contribution de chaque BCN a été fixée proportionnellement à sa part dans le capital souscrit de la BCE, tandis que chaque BCN a reçu de la BCE une créance en euros équivalente à sa contribution. 15 % des contributions ont été versées sous forme d'or et les 85 % restants l'ont été en dollars US et en yen.

Instruments et procédures de la politique monétaire

Taux directeurs de la BCE (en rouge) et de la FED (bleu)

Taux directeurs de la BCE (en rouge) et de la FED (bleu)Le cadre opérationnel comprend une gamme d'instruments. L'Eurosystème effectue des opérations d'open market, offre des facilités permanentes et assujettit les établissements de crédit à la constitution de réserves obligatoires sur des comptes ouverts sur les livres des banques centrales nationales (BCN) de la zone euro.

Opérations d'open market

Les opérations d'open market jouent un rôle important dans la politique monétaire de la BCE pour le pilotage des taux d'intérêt, la gestion de la liquidité bancaire et pour indiquer l'orientation de la politique monétaire[20],[21].. L'Eurosystème dispose de cinq types d'instruments pour effectuer les opérations d'open market. L'instrument le plus important est constitué par les opérations de cession temporaire (sous la forme de pensions ou de prêts garantis). L'Eurosystème peut également recourir aux opérations ferme, à l'émission de certificats de dette, aux opérations d'échange de devises et aux reprises de liquidités en blanc. Les opérations d'open market sont effectuées à l'initiative de la BCE, qui choisit l'instrument à mettre en œuvre et fixe les modalités de ces opérations. Ces opérations peuvent s'effectuer par voie d'appels d'offres normaux, d'appels d'offres rapides ou de procédures bilatérales. Selon leur objectif, leur fréquence et les procédures utilisées, les opérations d'open market de l'Eurosystème peuvent être divisées en quatre catégories :

- les opérations principales de refinancement consistent en des opérations de cession temporaire destinées à fournir des liquidités de manière régulière, avec une fréquence hebdomadaire et une échéance d'une semaine. Ces opérations sont exécutées par les BCN par voie d'appels d'offres normaux et selon un calendrier prédéfini. Les opérations principales de refinancement jouent un rôle pivot dans la poursuite des objectifs assignés aux opérations d'open market de l'Eurosystème et constituent le principal canal du refinancement du secteur financier ;

Tour euro.

Tour euro.- les opérations de refinancement à plus long terme revêtent la forme d'opérations de cession temporaire destinées à fournir des liquidités, avec une fréquence mensuelle et une échéance de trois mois. Ces opérations sont exécutées par les BCN par voie d'appels d'offres normaux et selon un calendrier prédéfini. Elles sont destinées à fournir aux contreparties un refinancement supplémentaire à plus long terme. En principe, l'Eurosystème n'entend pas émettre, à travers ces opérations, des signaux à l'intention du marché ; il les met donc normalement en œuvre en retenant les taux de soumission qui lui sont proposés ;

- les opérations de réglage fin sont effectuées de manière ad hoc en vue de gérer la liquidité sur le marché et d'assurer le pilotage des taux d'intérêt, notamment pour atténuer l'incidence sur les taux d'intérêt de fluctuations imprévues de la liquidité bancaire. Les opérations de réglage fin prennent essentiellement la forme d'opérations de cession temporaire, mais peuvent également comporter des opérations ferme, des opérations d'échange de devises et des reprises de liquidités en blanc. Les instruments et procédures utilisés dans la conduite des opérations de réglage fin sont adaptés aux types de transactions et aux objectifs spécifiques visés. Les opérations de réglage fin sont normalement exécutées par les BCN par voie d'appels d'offres rapides ou de procédures bilatérales. Le Conseil des gouverneurs de la BCE décidera si, dans des circonstances exceptionnelles, des opérations de réglage fin bilatérales peuvent être mises en œuvre par la BCE elle-même ;

- de plus, l'Eurosystème peut mener des opérations structurelles en émettant des certificats de dette et en ayant recours à des opérations de cession temporaire ou à des opérations ferme. Ces opérations sont effectuées lorsque la BCE souhaite ajuster la position structurelle de l'Eurosystème vis-à-vis du secteur financier (sur une base régulière ou non régulière). Les opérations de nature structurelle menées sous la forme d'opérations de cession temporaire et d'émissions de certificats de dette sont réalisées par les BCN, par voie d'appels d'offres normaux. Les opérations structurelles sous la forme d'opérations ferme sont exécutées par le biais de procédures bilatérales.

Facilités permanentes

Les facilités permanentes permettent de fournir ou de retirer des liquidités au jour le jour, d'indiquer l'orientation générale de la politique monétaire et d'encadrer les taux du marché au jour le jour. Deux facilités permanentes, gérées de manière décentralisée par les BCN, sont à la disposition des contreparties éligibles, qui peuvent y recourir à leur propre initiative.

La première est la facilité de prêt marginal, que les contreparties peuvent utiliser pour obtenir des BCN des liquidités au jour le jour contre des actifs éligibles. Le taux d'intérêt de la facilité de prêt marginal constitue normalement un plafond pour le taux d'intérêt du marché au jour le jour.

Les contreparties peuvent aussi utiliser la facilité de dépôt pour effectuer des dépôts au jour le jour auprès des BCN. Le taux d'intérêt de la facilité de dépôt constitue normalement un plancher pour le taux du marché au jour le jour.

Réserves obligatoires

Le Conseil des gouverneurs de la BCE a décidé d'appliquer un système de réserves obligatoires, comme partie intégrante du cadre opérationnel de la politique monétaire en phase III. Le système des réserves obligatoires a pour objet de stabiliser les taux d'intérêt du marché monétaire, de créer (ou d'accentuer) un besoin structurel de refinancement et de contribuer, le cas échéant, à la maîtrise de la croissance monétaire. Le montant des réserves obligatoires à constituer par chaque établissement est déterminé en fonction d'éléments de son bilan. Pour répondre à l'objectif de stabilisation des taux d'intérêt, le régime des réserves obligatoires de l'Eurosystème permet aux établissements concernés de constituer leurs réserves en moyenne. Cela signifie que l'accomplissement des obligations de réserves est vérifié sur la base de la moyenne des avoirs quotidiens des établissements au cours d'une période d'un mois. Les réserves obligatoires sont rémunérées à un taux correspondant au taux d'intérêt moyen, sur la période de constitution, des opérations principales de refinancement de l'Eurosystème.

Contreparties

Le cadre de la politique monétaire est conçu de manière à y faire participer un large éventail de contreparties. Seuls les établissements assujettis à la constitution de réserves obligatoires peuvent avoir accès aux facilités permanentes et participer aux opérations d'open market par voie d'appels d'offres normaux. L'Eurosystème peut sélectionner un nombre limité de contreparties susceptibles de participer aux opérations de réglage fin. En ce qui concerne les opérations fermes, il n'existe aucune restriction a priori quant aux contreparties autorisées. Il est fait appel à des participants actifs du marché des changes pour ce qui concerne les opérations d'échange de devises effectuées dans le cadre de la politique monétaire.

Actifs éligibles

En vertu de l'article 18.1 des statuts du SEBC, toutes les opérations de crédit de l'Eurosystème doivent donner lieu à la constitution de garanties appropriées. L'Eurosystème accepte un large éventail d'actifs en garantie de ses opérations. Une distinction est établie, essentiellement pour des considérations internes propres à l'Eurosystème, entre deux catégories d'actifs éligibles : les actifs de « niveau 1 » et de « niveau 2 ». Le niveau 1 est constitué de titres de créance négociables satisfaisant aux critères d'éligibilité uniformes définis par la BCE pour l'ensemble de la zone euro. Le niveau 2 est constitué d'actifs supplémentaires, négociables ou non négociables, qui présentent une importance particulière pour les marchés de capitaux et les systèmes bancaires nationaux et pour lesquels des critères d'éligibilité sont fixés par les BCN, sous réserve de l'accord de la BCE. Aucune distinction n'est faite entre les deux niveaux en ce qui concerne la qualité des actifs et leur éligibilité aux différents types d'opérations de politique monétaire de l'Eurosystème (si ce n'est que les actifs du niveau 2 ne sont normalement pas utilisés dans le cadre des opérations ferme). Les critères d'éligibilité des actifs mobilisables dans le cadre des opérations de politique monétaire de l'Eurosystème sont les mêmes que ceux utilisés par celui-ci pour les garanties de crédits intrajournaliers. En outre, les contreparties de l'Eurosystème peuvent procéder à une utilisation transfrontière des actifs éligibles, c'est-à-dire emprunter des fonds auprès de la banque centrale de l'État membre dans lequel elles sont implantées en utilisant des actifs localisés dans un autre État membre.

Controverses sur la Banque centrale européenne

EuroTower, siège de la BCE, Francfort.

EuroTower, siège de la BCE, Francfort.Débat en France sur l'indépendance de la BCE

Les banques centrales des principaux pays de la planète sont indépendantes par la loi du gouvernement de leur État (par exemple la Réserve fédérale des États-Unis, la Banque du Japon ou la Banque d'Angleterre)[réf. nécessaire]. En particulier, pour prendre en compte la particularité des unions monétaires[réf. nécessaire], la BCE a été conçue dès son origine pour être totalement indépendante des gouvernements des États membres. Son conseil et son président sont nommés par les gouvernements des pays de la zone Euro, et elle doit régulièrement présenter ses actions devant le Parlement européen. Les institutions européennes (autres que la BCE) et les gouvernements des États membres s'interdisent le droit d'influer sur les décisions de la BCE.

« Dans l’exercice des pouvoirs et dans l’accomplissement des missions et des devoirs qui leur ont été conférés par le présent traité et les statuts du SEBC, ni la BCE, ni une banque centrale nationale, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter des instructions des institutions ou organes communautaires, des gouvernements des États membres ou de tout autre organisme. Les institutions et organes communautaires ainsi que les gouvernements des États membres s’engagent à respecter ce principe et à ne pas chercher à influencer les membres d’organes de décision de la BCE ou des banques centrales nationales dans l’accomplissement de leurs missions. »— Article 108 du traité de Rome sur l'indépendance de la BCE

Cet article fondateur de l'indépendance de la BCE ne fait guère débat dans la plupart des pays européens, partisans généralement d'une monnaie stable et à l'abri des alternances politiques. Toutefois, pendant la campagne électorale de 2007, il a été critiqué par certains hommes politiques français, qui ont pris l'habitude d'attribuer les problèmes français aux institutions européennes.

Des critiques, notamment des mouvements altermondialistes, estiment que les décisions de la BCE devraient être soumises à un contrôle d'élus, souvent sans précision des changements qui devraient être apportés à la politique monétaire de la BCE. Par exemple, l'association ATTAC, n'est pas en faveur de l'indépendance des banques centrales, estimant que cela prive de manœuvres économiques pouvant selon elle potentiellement réduire le chômage. Des mouvements altermondialistes[réf. nécessaire] proposent la soumission de la BCE au Parlement européen (élu au suffrage universel direct) et au Conseil de l'Union européenne. Ces même critiques considèrent que les banques centrales d'autres grands pays (États-Unis, Japon) ne sont pas indépendantes et considèrent cela comme bénéfique[réf. nécessaire].

Une raison avancée en faveur de l'indépendance de la banque centrale est que cette indépendance peut empêcher les gouvernements de pratiquer des mesures monétaires électoralistes. D'après la théorie du cycle politique, les gouvernants ont tendance à privilégier des politiques de rigueur monétaire en début de mandat et les politiques d'expansion illusoire de court terme en fin de mandat afin d'assurer un semblant de reprise économique avant les élections. En effet, une politique monétaire expansionniste relancera l’activité économique (et baissera le chômage) sur le court terme (environ 2 ans), mais aura des effets fortement négatifs sur plus long terme (endettement des États s'ils doivent emprunter la monnaie qu'ils mettent en circulation), perte de crédibilité de la banque centrale).[réf. souhaitée] L'indépendance des banques centrales est considérée comme susceptible de limiter l'inflation, Alesina et Summers (1993) ont entendu démontrer une relation entre taux d'inflation faible et grande indépendance des banques centrales mais des études fondées sur un indicateur plus précis de l'indépendance, celui de Cukierman (1992), et menées dans un plus grand nombre de pays relativisent grandement cette première conclusion[22].

Pour des raisons fondamentalement opposées, l'économiste monétariste Milton Friedman n'était pas en 1968 en faveur de l'indépendance des banques centrales parce qu'il estimait qu'être indépendantes ne les empêcherait pas de recourir quand même à des politiques inflationnistes ; il opposait trois arguments à l'indépendance des banques centrales : dispersion des responsabilités, trop grande dépendance envers la personnalité du ou des dirigeants, risque de trop grande proximité avec les milieux bancaires[23],[24]. L'opinion de Friedman a toutefois évolué après le comportement vertueux selon lui de Paul Volcker dans les années 1980.

Enfin, la zone euro est une union économique et monétaire qui regroupe seize États membres qui, n'étant pas dans des situations économiques identiques (les cycles économiques n'étant pas pour l'instant fortement[réf. nécessaire] synchronisés et de même amplitude dans chaque pays de la zone euro), n'ont pas les mêmes souhaits individuels de politique monétaire. Les principaux économistes européens pensent[réf. nécessaire] qu'un "droit d'influer individuel" attribué à chacun des seize aurait un effet chaotique et contre-productif.

Débat sur la politique monétaire que doit mener la BCE

Le choix des objectifs

Symbole de l'euro qui brille dans la nuit.

Symbole de l'euro qui brille dans la nuit.Comme toutes les autres banques centrales, la BCE a reçu pour mission principale la lutte contre l'inflation. Selon les principaux courants de pensée économiques, cette mission est le meilleur moyen d'atteindre les objectifs d'économie publique que sont la maximisation de la croissance économique, la minimisation du taux de chômage, la stabilité du taux de change effectif. De plus, la BCE ne dispose que d'un seul instrument (le niveau de ses taux directeurs) et n'a donc pas les moyens d'atteindre simultanément plusieurs objectifs.

Comme la BCE est « jeune », son comportement, ses habitudes, et le degré de respect de ses objectifs ne sont pas encore bien connus des agents économiques ; sa crédibilité se confortera avec le temps. La BCE a repris les structures de la Deutsche Bundesbank, la banque centrale allemande, pour bénéficier de sa « crédibilité », considérablement plus élevée que celles des autres banques centrales européennes entre les années 1970 à 1990[réf. nécessaire].

L'objectif principal de la BCE, d'après ses statuts, est de maintenir la stabilité des prix, et, « sans préjudice de cet objectif », elle doit « promouvoir [..] un développement harmonieux, équilibré et durable des activités économiques, un niveau d’emploi et de protection sociale élevé, [..], une croissance durable et non inflationniste, un haut degré de compétitivité et de convergence des performances économiques [..][25]. »

En pratique, depuis sa création, on constate que la BCE a su faire preuve de souplesse dans l'achèvement de son objectif principal, l'inflation ayant dépassé 2 % plusieurs fois depuis 2001[26], malgré l'objectif officiel de se placer « au dessous mais à proximité de 2 % »[5].

Les critiques des hommes politiques français

Des mouvements altermondialistes[27] reprochent à la BCE de ne pas se préoccuper de la croissance économique et du taux de chômage des pays membres, mais d'avoir comme seul et unique souci la lutte contre l'inflation. Ils proposent d'inclure plus directement parmi les objectifs de la BCE[réf. nécessaire] une politique favorable à l'emploi dans l’Union. Ces mouvements ne donnent cependant pas de précision sur les politiques monétaires qu'il faudrait mener.

En France, ces propos ont été repris au cours de la campagne présidentielle française de 2007, d'abord par des membres du Parti socialiste, qui ont dénoncé ce qu'ils pensent être « l'aveuglement de la BCE [...] obnubilée par la seule lutte contre l'inflation » et proposé « une révision des statuts de la BCE, en l'obligeant à prendre en compte aussi l'objectif de croissance et d'emploi » et à prendre ses décisions « en coordination avec le Parlement européen, l'Eurogroupe et la Commission européenne »[28]. Au cours de la campagne, deux des candidats, Ségolène Royal à gauche, Nicolas Sarkozy à droite, ont fait des déclarations équivalentes, comme celle de ce dernier le 21 février 2007 déclarant vouloir « une Europe où la politique monétaire ait pour objectifs la croissance et l'emploi et pas seulement l'inflation » et se demandant « Pourquoi les Américains ont-ils le droit de se servir du dollar comme d'une arme au service de leur puissance et pourquoi l'Europe n'aurait-elle pas le droit de se servir de l'euro ? »[réf. souhaitée]

Ces opinions ne sont cependant pas celles de tous les membres de l'UMP[29] ou du PS[30]. À l'UDF, François Bayrou estima le 12 février 2007 que « Tout changement signifierait hausse des prix et hausse des taux. Nous en mourrions. »[réf. souhaitée] Jacques Delors, spécialiste des institutions européennes et président de la Commission européenne entre 1985 et 1994, déclara le 2 mars 2007 que « les comportements de la Banque centrale européenne et ceux de la Federal Bank Reserve aux États-Unis, dont on parle tant, sont exactement les mêmes. Ce n'est pas une question de statut[31] ».

Certains économistes reprochent à la Banque centrale européenne d'appliquer des taux trop bas, considérés comme étant à l'origine dans certains pays d'inflation détournée sous forme de bulle immobilière ou boursière, et aussi de gonflement de l'endettement public ou privé dû aux facilités d'emprunt à bas taux. L'exemple de l'Irlande, en situation de surchauffe, de bulle immobilière forte et de forte augmentation de l'endettement des ménages – mais où d'un autre côté le niveau de vie a fortement progressé – montrerait, selon les interprétations, la possibilité ou la difficulté de mener une politique monétaire unique efficace simultanément pour tous les pays d'union monétaire[32].

Jean-Claude Trichet a à de nombreuses reprises précisé que la maîtrise de l'inflation et la crédibilité de la BCE vont « dans l’intérêt même de la croissance européenne et de la création d’emplois[33] ».

Dans son rapport de janvier 2007, l'OCDE estime que la politique monétaire de la BCE est légèrement trop accommodante (c'est-à-dire que les taux directeurs sont légèrement trop faible)[34]. Pour le FMI, « l’orientation de la politique monétaire de la Banque centrale européenne (BCE) [reste] globalement appropriée[35] ».

Débat sur le niveau de l'euro et la « compétitivité »

Une banque centrale peut avoir une influence sur le taux de change de la monnaie. Dans le cas d'un régime de changes flexibles, la banque centrale ne peut qu'intervenir sur le marché des changes, en utilisant ses réserves monétaires. Ces actions n'ont qu'un impact très faible, notamment en raison des immenses volumes échangés sur le marché des changes : en régime de changes flexibles, les gouvernements et banques centrales ne peuvent pas influer de cette façon sur les taux de change. Par ailleurs, la politique monétaire suivie par la banque centrale (la fixation des taux directeurs), en renchérissant ou en abaissant le coût d'emprunt de sa monnaie, la rend plus ou moins attractive pour les investisseurs internationaux ; cependant, la BCE n'ayant qu'un seul outil, elle ne peut pas atteindre deux objectifs simultanément (stabilité de l'inflation ou niveau du taux de change). La politique de change (c'est-à-dire les interventions sur le marché des changes, hors fixation des taux directeurs) de la zone euro n'est pas uniquement du ressort de la BCE ; il s'agit davantage une décision politique, qui est sous la responsabilité conjointe de la BCE et de l'eurogroupe[36]. Le président Sarkozy a émis en juillet 2007 des volontés d'action sur le taux de change[37]. Depuis, ses critiques se sont calmées.

L'euro s'est apprécié de près de 50 % par rapport au dollar entre 2000 à 2005[38], et des personnes en France, dont le président Sarkozy ou Didier Migaud (PS))[39], ont critiqué la force de l'euro qui aurait provoqué une perte de compétitivité des entreprises européennes. Le président français Nicolas Sarkozy critique la politique de la BCE et notamment sa « passivité » face à un taux de change de l'euro qu'il juge surévalué. Vis-à-vis des partenaires européens, cette attitude singularise et isole la France[40]. De plus, selon des économistes, les problèmes de compétitivité de la France ne viendraient pas du taux de change, mais sont dus à un contexte réglementaire et législatif trop pesant, à une fiscalité trop élevée sur l'activité économique, à l'absence de réformes structurelles pour adapter le secteur public à la mondialisation[41]. Des pays comme l'Allemagne se satisfont du niveau élévé de l'euro, et ont une balance commerciale excédentaire. Au niveau global, sur la période 2007-2008, la balance commerciale de la zone euro est relativement équilibrée[42]. Comme l'essentiel du commerce extérieur français se fait avec d'autres pays de la zone euro, en particulier l'Allemagne, l'effet du taux de change sur la balance commerciale est très limité. D'ailleurs la France enregistre un excédent commercial vis-à-vis des États-Unis (un milliard d'euros en 2006) et un large déficit vis-à-vis de l'Allemagne (13 milliards d'euros)[43]. Par ailleurs, l'appréciation de l'euro n'a pas empêché l'Allemagne de devenir le premier exportateur mondial depuis 2005.

En août 2007, le président de la BCE J.-C. Trichet souligne[44] que « le taux de chômage de la zone euro, maintenant à 6,9 %, est le plus bas que nous ayons eu depuis vingt-six ans », et que certains pays (comme l'Allemagne) ont connu une amélioration de leur balance commerciale[45] ; le mouvement de change récent tiendrait davantage à une sous-évaluation du dollar qu'à une surévaluation de l'euro.

Par ailleurs, la majorité des économistes estime que la pratique de la dévaluation compétitive n'a que des effets de court terme, est susceptible d'être utilisée comme un outil électoral, et provoque au final une perte de compétitivité, l'inverse de l'effet voulu ; une dévaluation entraîne à court terme une augmentation des exportations, décourage l'importation, et relance donc la croissance du PIB. Toutefois cette pratique a des effets inverses sur le long terme : la perte de valeur de la monnaie et l'inflation qui s'en suit provoquent une hausse des coûts à l'intérieur du pays et au final une perte de compétitivité. Dans cette optique les défenseurs de la BCE suggèrent[réf. nécessaire] une stratégie de désinflation compétitive qui vise à freiner l’inflation afin d'obtenir sur le long terme une tendance à la baisse des coûts et donc une meilleure compétitivité économique de la zone euro. Cette politique dite « de rigueur » reprend la stratégie adoptée depuis plusieurs décennies par l'Allemagne, un des principaux pays exportateurs mondiaux, et par la France depuis 1983. Le coût de cette désinflation compétitive, en termes de points de croissance, d'emploi et de pouvoir d'achat, au cours des deux décennies passées, a toutefois été important (y compris aux yeux de l'OFCE)[46]. Cet aspect néfaste sur le court terme conduit certains économistes, dont ceux de l'OFCE, à penser que cette politique est en partie responsable aujourd'hui des faibles performances économiques de la zone euro par rapport au reste du monde. Cependant, les aspects positifs sont moins visibles car plus diffus, et qu'ils apparaissent sur les moyen et long termes.

Interrogation sur le niveau d'inflation optimal

Siège (provisoire) de la BCE à Francfort-sur-le-Main.Articles détaillés : inflation et Banque centrale.

Siège (provisoire) de la BCE à Francfort-sur-le-Main.Articles détaillés : inflation et Banque centrale.- Point de vue hétérodoxe[réf. souhaitée]

Les économistes post-keynésiens considèrent qu'une relance de l'économie par une politique monétaire très accommodante peut être bénéfique pour l'économie, même si elle génère à court et moyen terme une hausse de l'inflation[réf. nécessaire].

- Point de vue orthodoxe

Si les économistes des courants dominants ne nient pas cet effet positif à court terme, ils considèrent que les effets néfastes d'une hausse de l'inflation seront plus importants que les effets bénéfiques d'une relance keynésienne, qui par ailleurs augmente l'endettement public.

Par ailleurs, selon des économistes non keynésiens, la relance économique par le biais d’une politique monétaire expansionniste dans le cadre de la théorie keynésienne repose sur une relative manipulation de l’opinion : si le gouvernement annonce une réforme monétaire (1 nouveau franc = 100 anciens francs par exemple) l’effet ne sera que formel (il aura une conséquence pratique dans les porte-monnaie mais aucune au plan économique). Dans le cas d’une politique inflationniste (création monétaire non prévue par les agents économiques) l’effet est différent : le changement de valeur de la monnaie n’est pas directement perçu par les consommateurs, ce qui provoque un phénomène d’illusion monétaire (les gens croient être plus riches alors que ce n’est pas le cas), ce qui stimule la consommation. Ainsi l’usage de l’outil monétaire relèverait, selon certains[réf. nécessaire], d’une manipulation du peuple par les gouvernants. Si son usage était démocratique et donc explicite, il deviendrait sans effet et donc sans intérêt.

Sur le plan moral, la relance par l'inflation peut être considérée comme un vol vis-à-vis des épargnants. Depuis Aristote, on considère qu'un des trois rôles fondamentaux de la monnaie est d'être un moyen de thésaurisation, c’est-à-dire qu'elle permet de repousser l'achat. Il peut donc paraître légitime que la BCE se concentre sur la préservation des fonctions fondamentales de la monnaie qu'elle émet, plutôt que de devenir l'instrument de politiques de relance que nombreux considèrent comme opportunistes et court-termistes.

- risque de déflation

D'un autre côté, une inflation trop faible ou négative (déflation) peut avoir des conséquences néfastes sur l'économie. Elle incite en effet les agents à thésauriser et à épargner et décourage fortement la consommation, un des moteurs de la croissance et de l'emploi. Si l'économie rentre dans un cycle de déflation, les conséquences peuvent être graves ; la crise déflationniste observée en Grande-Bretagne pendant la Grande Dépression avait provoqué une désindustrialisation partielle et des records historiques en termes de taux de chômage. La déflation au Japon au cours des années 1990 et 2000 est globalement jugée comme néfaste pour l'économie, même si elle joue un rôle purgatif après les bulles boursières et immobilières. Cette crainte de la déflation est la raison pour laquelle l'objectif d'inflation n'est pas fixé à un niveau plus faible que 2 %.

- risque de stagflation

Le statut de la BCE a été adopté en tenant compte de l'expérience douloureuse subie par divers pays de la Communauté européenne, dont la France, au cours des années 1970, la stagflation, c'est-à-dire une période qui a cumulé la stagnation économique et l'inflation monétaire, contrairement à l'enseignement laissé par Keynes. Pour éviter le retour d'une telle situation, les rédacteur du traité de Maastricht (annexe : protocole sur les statuts de l'Institut monétaire européen) et ceux du statut de la BCE ont suivi les enseignements du monétarisme.

Notes et références

- ↑ nouveau site, site web de la BCE

- ↑ http://www.lepoint.fr/actualites-economie/2009-05-07/zone-euro-la-bce-abaisse-son-taux-a-1-et-prevoit-60-milliards-d-achats/916/0/341275

- ↑ a et b http://www.ecb.int/stats/monetary/rates/html/index.en.html

- ↑ taux directeurs de la BCE, source : BCE

- ↑ a et b objectifs de politique monétaire de la BCE

- ↑ « Trichet, l'homme de l'année pour la City », Les Échos, 26 décembre 2007

- ↑ BCE: La BCE, le SEBC et l’Eurosystème

- ↑ Cartoire R et Loiseau S., 2005 L'économie , Nathan, p.68

- ↑ Missions, site BCE

- ↑ Les objectifs économiques de l'Union sont définis dans l'article 2 : « promouvoir dans l’ensemble de la Communauté un développement harmonieux, équilibré et durable des activités économiques, un niveau d’emploi et de protection sociale élevé, l’égalité entre les hommes et les femmes, une croissance durable et non inflationniste, un haut degré de compétitivité et de convergence des performances économiques, un niveau élevé de protection et d’amélioration de la qualité de l’environnement, le relèvement du niveau et de la qualité de vie, la cohésion économique et sociale et la solidarité entre les États membres. » objectifs de la politique monétaire, page 15 ; source : BCE

- ↑ cf. cadre en intro du descriptif sur le site de l’Union européenne. Consulté le 31 octobre 2007

- ↑ sur ce pont, voir l'article de Paul Fabra, « un Allemand à la BCE », Les Échos des 19 et 20 septembre 2003 et Dehay, 1995, p. 27-28. Paul Fabra qualifie Jean-Claude Trichet d’« allemand », parce qu’il veut exprimer le fait que Jean-Claude Trichet bien qu'énarque et français, est proche dans sa pratique sinon de l'ordo-libéralisme du moins de la doctrine allemande de la Bundesbank qui en découle largement. Paul Fabra rappelle que dans les années 1990, certains allemands craignaient de voir l'institution européenne tomber dans les mains d'un énarque français. En effet, la pratique économique d'énarques en particulier et de la France en général, était perçue comme étant aux antipodes de l'ordo-libéralisme.

- ↑ Dehay, 1995, p.34

- ↑ les néo-libéraux français comme Jacques Rueff n'accepteront jamais vraiment ce fait d'où leur attachement à l'étalon-or

- ↑ Ce fut notamment le cas du régime nazi

- ↑ Journal officiel des Communautés européennes, Orientation de Banque centrale européenne concernant les instruments et procédures de politique monétaire de l'Eurosystème, 31 août 2000, p. 8

- ↑ cf. discours de Christian Noyer, vice-président de la BCE, septembre 2001

- ↑ Néanmoins entre le 01/01/2001 et le 01/01/2007, l'agrégat M3 est passé de 4910 à 7782 milliards d'euros, soit une augmentation de 9,4 % par an, sans créer d'inflation notable (source Eurostat)

- ↑ la répartition du capital de la BCE , source : BCE, consulté en janvier 2007.

- ↑ Les opérations de change, site BCE

- ↑ Journal officiel des Communautés européennes, Orientation de Banque centrale européenne concernant les instruments et procédures de politique monétaire de l'Eurosystème, 31 août 2000, p. 13

- ↑ Robert Barro, « Indépendance de la Banque centrale : la recette miracle contre l'inflation ? », 1997, Melchior - Le site des sciences économiques et sociales extrait de Robert Barro, Les facteurs de la croissance économique, une analyse transversale par pays, Economica, Paris, 1997

- ↑ Milton Friedman, 1968, p.183

- ↑ En fait pour Friedman, (1968, pp.180-181), les hommes comptent autant que les institutions. Pour dépendre cette thèse, il s'appuie sur les mémoires d'Emile Moreau qui fut gouverneur de la Banque de France à la fin des années vingt et de Harding qui fut président de la Fed de 1916 à 1922. Moreau bien que pouvant être démis par le Président du Conseil à tout moment a mieux résisté à la pression du gouvernement que Harding qui bénéficiait d'une plus grande indépendance.

- ↑ statuts de la BCE, article 2 et 105, page 15 ; source : BCE

- ↑ inflation HIPC dans la Zone Euro

- ↑ Pouvoirs judiciaire et monétaire, 20 mai 2006, Marie Bougnet, ATTAC France

- ↑ Citation d'Éric Besson (PS), 13/01/2005

- ↑ opinion d'Alain Lambert sur la BCE.

- ↑ point de vue de sociaux-libéraux sur la BCE

- ↑ article du Point, 02/03/07

- ↑ étude économique de l'Irlande, 2006, en anglais source : FMI

- ↑ discours de Jean-Claude Trichet, mars 2006 source : BCE

- ↑ Etude économique de la Zone euro, 2007, source : OCDE

- ↑ rapport annuel 2006 , page 41, source : FMI

- ↑ Le Monde économie, 19 juin 2007

- ↑ article Nouvelobs, 11 juillet 2007

- ↑ taux de change dollar-euro, source : BCE

- ↑ article Le Figaro, 12 juillet 2007.

- ↑ « Je dois être le maître dans tout et surtout dans ce qui concerne les affaires de la Banque », Jacques Mistral, Telos, 19 novembre 2007

- ↑ article La Tribune, août 2007

- ↑ http://www.lesechos.fr/info/inter/reuters_00068427.htm

- ↑ Les principaux excédents et déficits du commerce extérieur, INSEE

- ↑ interview 10 août, Ouest-France.

- ↑ balance commerciale de l'Allemagne, source: Les echos

- ↑ Voir étude, juillet 2006.

Voir aussi

Bibliographie

- Milton Friedman, 1968, Inflation et systèmes monétaires, l'édition utilisée est celle d'Agora 1991.

- Eric Dehay, « La Justification ordo-libérale des banques centrales », dans Revue française d'économie, volume X, hivers 1995.

- Francesco Papadia, « La Banque centrale européenne », Revue Banque, Paris, 1999.

- Michel Dévoluy, La banque centrale européenne, Presses universitaires de France, Paris, 2000.

- Patrick Artus, L'euro et la Banque centrale européenne, Economica, Paris, 2001.

- Conseil d'analyse économique, « La Banque centrale européenne », La Documentation française, 2002.

- Jean-Paul Fitoussi, Jérôme Creel, « How to reform the European Central Bank », Centre for European reform, Londres, 2002.

- David Howarth, Peter Loedel, The European Central Bank : the new European leviathan?, ed. Palgrave Macmillan, Basingstoke, 2003.

- Emmanuel Appel, Central banking systems compared : the ECB, the pre-euro Bundesbank, and the Federal Reserve System, ed. Routledge, 2003.

- Hanspeter K. Scheller, « The European Central Bank – History, role and functions », Banque centrale européenne, 2004.

- Les statistiques de la BCE, Aperçu, Banque centrale européenne, août 2005.

Articles connexes

- Réserve fédérale des États-Unis (Fed) | Banque du Japon (BoJ) | Banque d'Angleterre (BoE) | …

- Banques centrales nationales de la zone euro

- Banques centrales nationales de l'Union européenne hors zone euro

Liens externes

- Site officiel de la Banque centrale européenne

- Orientation de Banque centrale européenne concernant les instruments et procédures de politique monétaire de l'Eurosystème, Journal officiel des Communautés européennes, 31 août 2000

- la BCE sur le site European NAvigator

- Vue satellite de la tour euro, siège de la BCE, à Francfort

Portail de l’économie

Portail de l’économie Portail de l’Union européenne

Portail de l’Union européenne Portail de la numismatique

Portail de la numismatique

Catégories : Finance publique internationale | Institution de l'Union européenne | Institution monétaire | Banque centrale | Euro | Politique monétaire de l'Union européenne | Système européen de banques centrales | Francfort-sur-le-Main

Wikimedia Foundation. 2010.