- Historique de l'imposition en France

-

Article principal : Imposition en France.

Le Changeur et sa Femme, Quentin Massys, 1514.

Le Changeur et sa Femme, Quentin Massys, 1514.

L'histoire de l'imposition en France est dans une large mesure celle du développement de l'administration, d'abord sous l'Ancien Régime, puis après la Révolution. La levée des impôts a été en effet l'un des outils moyens fondamentaux de l'affirmation des États territoriaux et de la souveraineté royale.

Si la fiscalité française a toujours été marquée par une certaine complexité, les fondements de cette complexité ont varié au gré des inventions fiscales ; ainsi :

- jusqu’en 1789, le système fiscal français repose sur un triptyque constitué

- de la fiscalité royale ;

- de la fiscalité d’Église ;

- de la fiscalité seigneuriale.

- à partir de la Révolution, le système fiscal français suit les fluctuations de l’économie et oscille entre une fiscalité du patrimoine et une fiscalité des revenus, deux conceptions qu’il ne parvient pas à opposer et qu’il superpose l’une à l’autre avant d’y adjoindre la fiscalité de la consommation.

La notion d’unité est donc essentiellement étrangère au droit fiscal et le législateur, quelle que soit l’époque envisagée, utilise une extrême hétérogénéité des prélèvements fiscaux, hétérogénéité qui réside non seulement dans l’assiette mais aussi dans la nature même de ces prélèvements.

Le développement de l'administration fiscale du Moyen-Age à la Révolution

L’Ancien Régime demeure l’époque de la disparité fiscale. L’une des causes du renchérissement du prix des denrées n’était-il pas, à la veille de la Révolution de 1789, la répercussion par les négociants du montant des taxes acquittées aux péages et octrois ?

La fiscalité d’Ancien Régime se caractérise par la coexistence de trois catégories d’impôt :

- l’impôt royal (perçu au profit du Trésor royal);

- l’impôt seigneurial (impôt local perçu au profit des seigneurs);

- l’impôt d’Église (perçu au profit de l’Église) ;

À cette hétérogénéité venait s’adjoindre la traditionnelle distinction entre les impôts directs et les impôts indirects.

Nicolas Rémond, Sommaire traicté du revenu et despence des finances de France, 1622:

« Les finances s’appellent communement le nerf de la guerre et l’ornement de la paix. Autres tiennent que cela se doit plustost dire de la valeur et de la justice. Mais il me semble qu’elles se doivent comparer au sang, sans lequel les nerfs perdent leurs forces et les esprits leur vie ; si bien qu’estant une des parties plus nobles de l’estat, il est aisé de se persuader combien la cognoissance en est utile et necessaire, surtout à ceux que la vertu et le merite appellent aux charges publiques.

(...)On tient que la première imposition, qui dure encores de present, fut le huitiesme du vin, soubs le règne de Chilperic, environ l’an 580 (sic) ; l’equivallent suit après, qui est l’equipollent du sol pour livre sur toutes denrées et marchandises, qui se leva, environ l’an mil trois cens soixante, pour tirer d’Angleterre le roy Jean, qui y estoit prisonnier (...)

il semble à propos de dire que, comme la France se divise par provinces pour les gouvernemens, et par parlemens pour la justice, aussi fait-elle pour les finances et generalitez, qui sont au nombre de vingt et une ».En 1147, Louis VII lève en France l’impôt du vingtième. Cette contribution prélève la vingtième partie du revenu des nobles, prêtres ou roturiers.

Sous Philippe le Bel, le prélèvement des impôts se limite au domaine royal, le Trésorier de France étant chargé de son organisation. En 1296, il crée le centième, impôt de 1 % assis à la fois sur le patrimoine (immeubles, meubles corporels) et sur le revenu est établi. Il est toutefois en conflit avec le Pape Boniface VIII, qui par la bulle Clericis laicos (25 février 1296) lui refuse le droit de lever de nouveaux impôts, en particulier sur l'Eglise, sans son autorisation. L’année suivante, le centième fut porté à 2 % sous la promesse qu’il ne sera pas renouvelé : c’est le cinquantième, qui sera levé pourtant encore une fois en 1300, et pour la dernière fois en 1301.

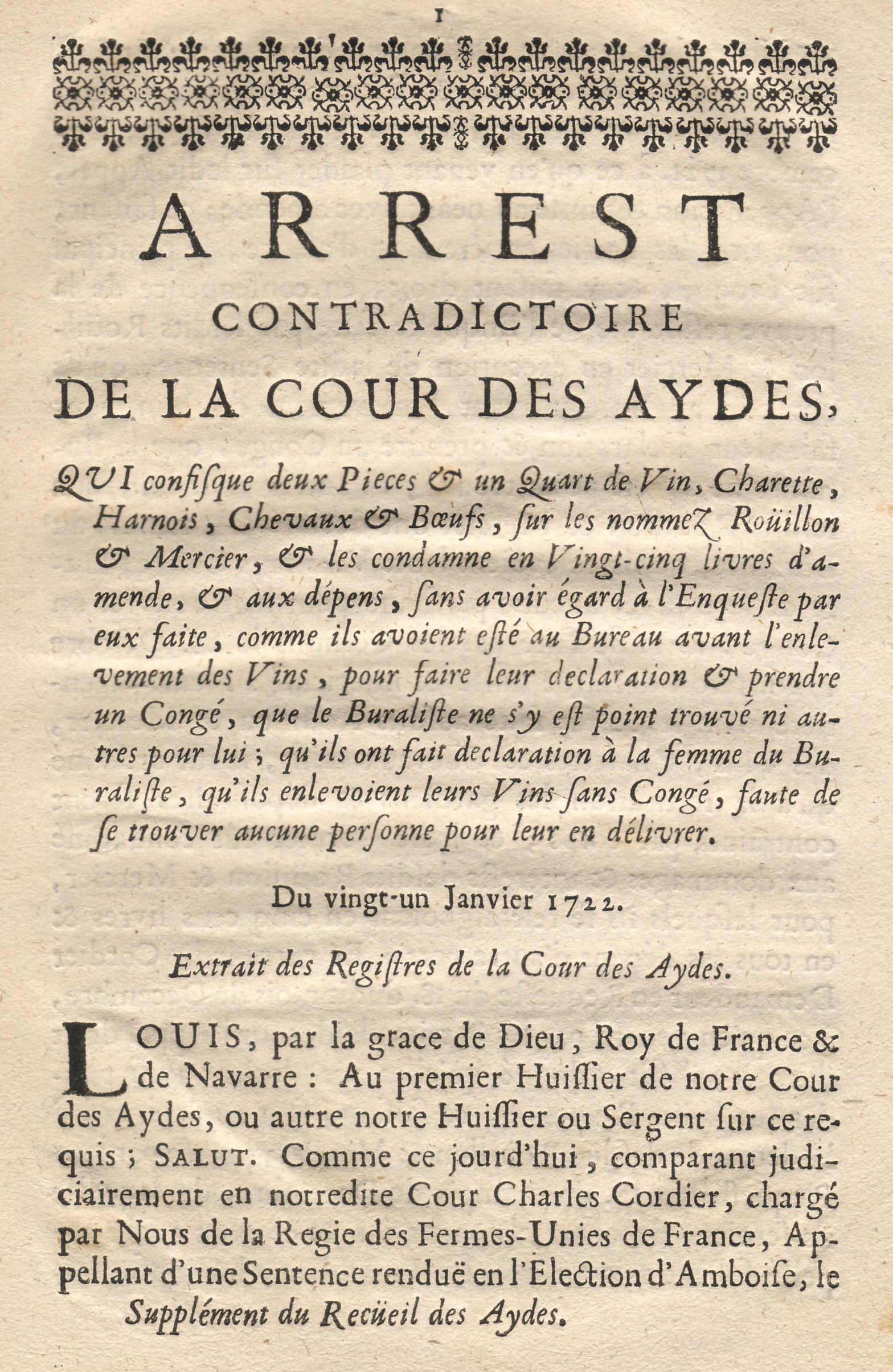

Au XIVe siècle, sous Jean II, les États généraux (1355) créent la gabelle, l'impôt sur le sel, afin de financer l'armée alors que le royaume est en pleine guerre de Cent Ans. Ils créent aussi l'office de général superintendant, chargé de contrôler la levée des impôts collectés pour le compte du roi hors du domaine royal. Malgré des conflits importants marqués par des reculs (Grande ordonnance de 1357 qui limite l'autorité royale en matière de prélèvement d'impôts, et dont les principes sont repris par l'ordonnance cabochienne de 1413), la collecte est progressivement centralisée sous l'autorité du roi, tandis que le général superintendant, devenu général des finances, siège aussi dans une cour des aides chargée de connaître du contentieux fiscal. Apparues de façon progressive (1389 pour la Cour des aides de Paris, mais 1659 pour celle de Bordeaux), ces juridictions n'étaient toutefois pas compétentes pour les impôts récents créés par le roi (capitation, dixième, vingtième, etc.). Ces juridictions détenaient aussi un rôle politique, avec le droit de remontrance concernant la législation fiscale.

Le règne de François Ier (1515-1547) est marqué par l'affirmation de l'administration fiscale, avec la création du Trésorier de l'Épargne, qui deviendra le Trésor royal sous Colbert, et l'unification des fonctions de général des finances et de Trésorier de France sous le nom de Messieurs des finances. Ce processus culmina avec la création du Bureau des finances sous Henri III, chargés de la gestion de l'ensemble des finances, aussi bien les finances ordinaires, c'est-à-dire les revenus des domaines, gérés par les trésoriers, que les finances extraordinaires, les revenus des impôts levés par le roi. Il s'effectuait en parallèle avec l'affirmation du pouvoir royal en matière de police générale du royaume (ordonnance de Blois de 1579).

Parallèlement, l'édit de Cognac de 1542 avait préparé cette uniformisation de la levée fiscale, en créant notamment les généralités, circonscriptions administratives dans lesquelles s'effectuaient la levée des impôts. Chaque généralité était ainsi dotée d'un Bureau des finances. Cet effort d'uniformisation n'allait pas toutefois jusqu'à effacer la distinction entre les pays d'états (Provence, Languedoc, Franche-Comté, etc.), dotés d'un régime fiscal spécifique, et les pays d'élection.

Le XVIIe siècle fut marqué par l'influence du mercantilisme et du colbertisme, imposant des mesures protectionnistes tandis que l'administration se renforçait nettement, d'abord sous Louis XIV puis sous la Régence (1715-1723).

Tableau synoptique des différents impôts de l'Ancien Régime

Un exemple d'un des premiers actes produit sur papier timbré à Quimperlé (9 avril 1674). La hausse des taxes sur ce papier requis pour les actes authentiques provoqua la révolte du papier timbré en 1675.

Un exemple d'un des premiers actes produit sur papier timbré à Quimperlé (9 avril 1674). La hausse des taxes sur ce papier requis pour les actes authentiques provoqua la révolte du papier timbré en 1675.La fiscalité de l’Ancien Régime a préfiguré la fiscalité moderne dans la spécialisation des impôts : à côté des impôts généraux, figure en effet un certain nombre d’impôts spéciaux, frappant soit des produits particuliers soit des services. Parmi les principaux impôts coexistant sous l’Ancien Régime, on ne peut manquer d’évoquer :

- les aides : impôts indirects royaux, portant principalement sur les boissons (mais aussi sur les huiles et savons, les papiers, les cartes à jouer…). Leur montant était variable et très inégal selon les généralités et leur perception fut comprise dans le bail des fermes générales. En 1789, Necker les en retira et les mit en régie ;

- les banalités : droit seigneurial par lequel certains seigneurs pouvaient prescrire l’usage payant et obligatoire du moulin, du four ou du pressoir (dit banal). La banalité du moulin figurait parmi les droits seigneuriaux les plus lourds et les plus détestés ;

- le casuel : redevance perçue par le Clergé, à l’occasion des baptêmes, mariages et sépultures. Il était payé avec réticence, car il s’ajoutait à la dîme ;

- le cens : redevance due annuellement au seigneur, pour les terres exploitées sur sa seigneurie. Elle n’était due que par les roturiers, était payée en espèces et représentait, à la veille de la Révolution, une charge assez légère ;

- le champart : redevance due au seigneur par ses censitaires, consistant en une portion de la récolte (en moyenne une gerbe sur dix). Il portait le plus souvent sur les céréales, tandis que les vignes, bois, légumes et arbres fruitiers en étaient généralement exemptés. À la différence du cens, le champart constituait pour les paysans une charge assez lourde ;

- la dîme : principale redevance due au clergé et représentant la portion la plus importante de ses revenus. Elle portait sur toutes les terres, même nobles, et celles qui faisaient partie de patrimoine ecclésiastique, et était perçue avant le champart et les autres droits seigneuriaux. Le taux en était variable selon les lieux et les cultures, mais avoisinait en moyenne le douzième ou le treizième des récoltes et des produits des troupeaux. On distinguait plusieurs types de dîmes selon leur objet : grosses dîmes (sur le blé et le vin), dîmes menues ou dîmes vertes (sur les autres céréales, les légumes…), dîmes de charnage ou de carnage (sur les brebis, porcs ou animaux de basse-cour), dîmes anciennes, dîmes novales ;

- la gabelle : impôt royal de consommation sur le sel, généralisé au XIVe siècle. Pour le payement de la gabelle, le Royaume était réparti en six divisions : 1°) les pays de grande gabelle, où le sel était lourdement taxé et une consommation minimum obligatoire ; 2°) les pays de petite gabelle (Lyonnais, Languedoc, Provence, Roussillon) ; 3°) les pays de salines (Franche-Comté et Lorraine) ; 4°) les pays rédimés (Poitou, Aunis, Saintonge, Guyenne, Angoumois, Limousin, Marche) ; 5°) les pays de quart bouillon (régions d’Avranches, Coutances, Bayeux, Pont l’Evêque) ; 6°) les pays exempts (Artois, Flandre, Hainaut, une petite partie de l’Aunis et de la Saintonge, Béarn, Navarre et surtout la Bretagne) ;

- le minage : droit perçu par le Roi, un seigneur ou une municipalité sur les grains et les autres marchandises vendues dans les foires et les marchés. Suspendu par Turgot en 1775, le droit de minage n’avait pas totalement disparu à la veille de la Révolution.

Réformés au gré des conjonctures économiques, ces divers prélèvements témoignent de la complexité naturelle de tout système fiscal, quelle que soit l’époque envisagée mais trouvent leur origine dans des difficultés financières conjoncturelles, bientôt aggravées par l’incapacité de l’État de se doter d’une organisation fiscale rationnelle ; entrés dans la conscience populaire ou disparus dans les limbes de l’Histoire, ces divers impôts et taxes ne sauraient faire oublier les trois grands impôts directs qui vont se succéder du XVe au XVIIIe siècle, et auprès desquels ils coexistent : la taille, la capitation et le dixième.

Taille

La taille apparaît au XVe siècle, différente dans les pays d'oïl et les pays d'oc. Elle devient pendant trois siècles et demi la base de la fiscalité personnelle de l’Ancien Régime. Jusqu’à la fin du XVIIe siècle, la taille est le seul impôt que l’on puisse qualifier d’impôt direct.

Dans les pays d’oil, la taille est un impôt personnel prélevé sur les revenus fonciers du contribuable, les rentes actives et les produits de l’industrie et on y distingue la taille de propriété (payée par les propriétaires sur les revenus de leurs propriétés), la taille d’occupation (payée sur l’habitation), la taille d’exploitation (payée par les exploitants sur les revenus de leurs exploitations) et la taille d’industrie, de commerce et d’élevage (acquittée sur les revenus de l’élevage) ; la taille d’oil n’est pas un modèle d’égalité fiscale : la noblesse et le clergé en sont ab initio exemptés, privilège dont bénéficieront ultérieurement les détenteurs d’offices de finances, d’offices judiciaires et municipaux, ainsi qu’un grand nombre de bourgeois habitant les villes pourvues de chartes et de franchises.

Dans les pays d’oc, la taille est un impôt réel grevant les biens roturiers, même s’ils appartiennent à des privilégiés. La cotisation dépend de la nature des terres et de leur superficie, fixées toutes deux par des cadastres rudimentaires, les compoix, suivant le sort des biens de propriétaire en propriétaire. Une terre noble, par exemple, passant de mains en mains fussent-elles roturières, conserve son immunité fiscale. À l’inverse, les gentilshommes ou les ecclésiastiques qui acquièrent des fonds sujets au droit de taille ne sont pas exempts d’en faire le paiement.

Capitation

La capitation, créée en 1695, elle repose sur une division de la propriété en vingt-deux classes, chaque classe étant imposée selon un tarif différent. D’abord instituée à titre temporaire, elle devient un impôt définitif et prend la forme, dans les pays d’oïl, d’un impôt complémentaire à la taille personnelle.

Dixième

L’impôt du dixième est instauré en 1710. Déjà, en 1707, Vauban avait préconisé la création d’un impôt unique, la « dîme royale », destinée à se substituer à tous les impôts directs (tailles, dîme du clergé) et à être acquittée par tous. Le dixième est un prélèvement du revenu de toutes les propriétés (revenus fonciers, revenus mobiliers, revenus des professions libérales, revenus de l’industrie) qui est acquitté par tous corps sociaux du royaume, sauf la possibilité pour certains d’y échapper par un rachat d’impôt : c’est ainsi que le clergé s’exonérera du dixième en versant le don gratuit. Le dixième sera aboli, puis restauré en 1733 avant d’être, en 1749, remplacé par le vingtième, qui sera un impôt permanent.

Le dixième, transformé en vingtième, était un impôt cédulaire et comprenait une taxe sur les créances ou rentes, recouvrée par voie de retenue à la source, un dixième (ou vingtième) sur les offices, le dixième (ou vingtième) foncier dont les contribuables devaient faire une déclaration puis enfin le dixième (ou vingtième) d'industrie : après un système de déclaration des fabricants et négociants, on s'orienta vers l'établissement d'un forfait discuté avec les corporations qui en répartissaient le montant entre leurs membres.

La disparité fiscale entraînée par le système d'imposition en vigueur sous l'Ancien Régime, et la lourdeur des prélèvements subis par les contribuables étaient déjà préoccupantes au début du XVIIIe siècle, à la mort de Louis XIV.

Lorsqu'il entame sa régence, Philippe d'Orléans, au sortir du long règne du « Roi-Soleil », dont les nombreuses guerres ont souvent mis à mal les finances publiques, conscient du problème, adresse, dès le 4 octobre 1715, une « Lettre à Mrs les intendans commissaires départis dans les provinces », dans laquelle il déclare que sa préoccupation majeure est le poids excessif des différentes taxes et annonce son intention d'établir un système d'imposition plus juste et plus égalitaire.

Des intentions aux actes, il y a souvent un fossé, et c'est la Révolution de 1789 qui mettra à bas ce système fiscal injuste, et proclamera le principe de l'égalité des citoyens devant l'impôt. L'article 12 de la DDHC établit un lien entre les garanties et la nécéssité d'une force publique. Son article 13 est une justification de la contribution commune, met en avant la référence au principe de consentement de l'impôt et l'égalité des répartitions (notion de « facultés de chacun ») et l'article 15 consacre le contrôle de la gestion publique.

La fiscalité du XIXe siècle : l’héritage fiscal de la Révolution

En 1790-1791, les impôts indirects (au nombre desquels figurait l'impopulaire gabelle) sont supprimés et une vaste politique de réforme fiscale, héritée de l’abomination des impôts de l’Ancien Régime, conduit à la refonte du système fiscal et du paysage fiscal français. Les impôts de l’Ancien Régime sont supprimés et quatre grandes contributions directes voient le jour :

- la contribution foncière, sur les biens fonciers, créée par une loi du 23 novembre 1790 ;

- la contribution mobilière sur le logement, créée par la loi du 18 février 1791 ;

- la contribution des patentes, assise sur l’industrie et le commerce, créée le 17 mars 1791 ;

- la contribution des portes et fenêtres, fondée sur le nombre et la taille des fenêtres des immeubles et instaurée par la loi du 24 novembre 1798.

La fiscalité du XIXe siècle apparaît donc comme fondamentalement axée sur le patrimoine : faisant abstraction des revenus d’activité, elle se concentre essentiellement sur la fortune. C’est une fiscalité réelle.

La Révolution n’ayant créé aucun impôt sur les revenus, le XIXe siècle va tenter de pallier cette « carence ». Dès la Révolution de 1848, Proudhon préconise la création d’un impôt du tiers frappant les revenus des biens mobiliers et immobiliers, idée que les républicains reprendront avec le « programme de Belleville » de Gambetta en 1869. L’impôt sur les revenus mobiliers voit le jour en 1872, tandis que Gambetta propose, dès 1876, la création d’un impôt proportionnel sur tous les revenus. Cette proposition ne sera suivie que de la création, en 1896, d’un impôt sur les revenus boursiers, malgré la revendication, dès les années 1880, de la création d'un impôt sur le revenu par le député radical Clemenceau.

La fiscalité du XXe siècle : le siècle de toutes les créations fiscales

La fiscalité française, telle qu’elle existe actuellement avec ses impôts, ses taxes et ses contributions, est née au XXe siècle, dans la mesure où il ne subsiste aujourd’hui pratiquement rien des impositions révolutionnaires. La création de l'impôt sur le revenu, revendication des radicaux-socialistes à la Belle Époque, n'est finalement entériné que quelques semaines avant la Première Guerre mondiale, étant adopté le 7 juillet 1914 par le Sénat.

Le XXe siècle se caractérise en effet par un important bouleversement des mentalités fiscales :

- l'impôt jusque-là visait à assurer « l'entretien de la force publique » et « les dépenses d'administration » (Cf. art. 13 de la Déclaration des droits de l'homme et du citoyen de 1789) ; on compte désormais sur lui pour assurer des services sociaux de plus en plus étendus, ainsi qu'une redistribution sociale.

- la charge fiscale est fortement multipliée (de l'ordre de 10 % du PIB avant 1914, elle atteint 43,9 % du PIB en 2009[1]) ; les sources fiscales doivent suivre, et peuvent le faire grâce à l'enrichissement général : quantité de nouveaux impôts voient le jour, dont les principaux actuellement (TVA, qui a cependant une histoire ancienne, CSG, TIPP, etc.).

- l’impôt, jusque-là assis sur le patrimoine, doit dorénavant peser sur les revenus du travail ainsi que sur les revenus du patrimoine. La fiscalité personnelle, pour laquelle le montant d'impôt dépend d'une multitude de variables individuelle (situation matrimoniale, nombre d'enfants, lieu de résidence, niveau de revenu, etc.), se développe, alors qu'elle était presque inconnue auparavant.

Le patrimoine demeure en lui-même un objet d’imposition (impôt sur la fortune, taxes foncières, impôt sur les successions, etc.), mais dorénavant c'est surtout le revenu qu'il procure qui est soumis à l'imposition (impôt sur les plus-values immobilières, impôt sur les revenus fonciers, ...). l’imposition du produit de l’activité des personnes – physiques ou morales – a pris le pas sur celle, plus résiduelle, du patrimoine. Parallèlement, la taxation de la consommation (fiscalité indirecte), déjà très présente, conserve la première place.

L'impôt sur le revenu

De 1896 à 1914, la question de l’impôt sur le revenu est le serpent de mer de la politique fiscale des gouvernements successifs, les divers projets présentés achoppant systématiquement devant l’hostilité soit de la classe politique soit du Sénat. Successivement enterré par les échecs successifs des projets Doumer, Cavaignac et Waldeck-Rousseau, retardé par l’hostilité à son égard de Maurice Rouvier, relancé sous Clemenceau mais bloqué par le Sénat, l’impôt sur le revenu est voté par le Sénat le 7 juillet 1914, sur la proposition de Joseph Caillaux, lequel ne parvient cependant pas à faire voter son projet d’impôt sur la fortune.

L’histoire de cet impôt est elle-même jalonnée de soubresauts : produit de l'imagination du ministre des Finances Joseph Caillaux, l’impôt sur le revenu a été introduit en France par les lois du 15 juillet 1914 et du 31 juillet 1917 ; il consistait alors en une taxation propre des divers revenus, classés en cédules d’imposition, puis en une taxation de superposition sous la forme d’un impôt général sur le revenu.

Ce système a été modifié par un décret du 9 décembre 1948, qui institua un impôt sur le revenu des personnes physiques comportant deux éléments : une taxe proportionnelle frappant les divers revenus du contribuable (à l’exception de certains revenus qui en étaient exonérés) et une surtaxe progressive qui frappait le revenu net global du contribuable (y compris les revenus exonérés de taxe proportionnelle) ; ces deux taxes constituaient les deux éléments d’un seul et même impôt. Une réforme définitive intervint par la loi du 28 décembre 1959 qui, supprimant les anciennes taxes proportionnelles et surtaxe progressive leur substitua, à compter du 1er janvier 1960, un impôt annuel unique sur les revenus des personnes physiques.

En 1917, les « quatre vieilles » contributions sont dévaluées au rang d’impôts locaux et remplacées comme impôt national par l’impôt sur le revenu, impôt cédulaire frappant sept catégories de revenus (revenus fonciers, bénéfices industriels et commerciaux, revenus agricoles, revenus des professions non commerciales, traitements et salaires, pensions et rentes viagères, revenus des valeurs mobilières, revenus des créances).

La parafiscalité fait son apparition à partir de 1920.

Après 1945

C’est au lendemain de la Seconde Guerre mondiale que la fiscalité française va prendre son visage actuel du fait d’un certain nombre de réformes essentielles qui peuvent se résumer en deux mots, modernisation et adaptation :

- modernisation, par la suppression des anciennes contributions et une modernisation effective de l’impôt sur le revenu ;

- adaptation, par l’apparition de nouvelles impositions fondées sur l’évolution de la conjoncture économique et la prise en compte des nouvelles matières imposables.

En effet, si le patrimoine et les revenus demeurent au cœur de la matière imposable, le droit fiscal s’intéresse désormais à la consommation et à l’investissement comme sources de flux imposables. Cette nouvelle période va ainsi être marquée par :

- l’instauration du quotient familial en 1945 ;

- la création de l’impôt sur les sociétés par le décret du 9 décembre 1948, modifié par une loi du 28 décembre 1959 ;

- la création du « versement forfaitaire », par le décret du 9 décembre 1948, réformé et renommé « taxe sur les salaires » par la loi du 6 janvier 1966 ;

- la création de la TVA en 1954 sur la proposition de Maurice Lauré. Initialement limitée aux opérations commerciales, cette taxe sera progressivement étendue aux opérations immobilières ;

- le remplacement des contributions foncières par la taxe foncière sur les propriétés non bâties et la taxe foncière sur les propriétés bâties, en 1959 ;

- l’apparition progressive de la fiscalité immobilière à partir de 1963. La fiscalité immobilière procède de la prise de conscience des pouvoirs publics que l’immeuble, élément souvent stable des patrimoines, peut devenir une simple marchandise. Tenant compte de cet état de fait, le législateur décide donc, par la loi du 19 décembre 1963, de soumettre à la TVA les ventes de terrains à bâtir réalisées par des personnes physiques, faisant ainsi des vendeurs des producteurs de terrains, tout en ayant soin de distinguer les spéculateurs des opportunistes. Cet assujettissement constitue la consécration fiscale de l’assimilation des terrains à bâtir et des constructions à des marchandises. En matière de fiscalité des opérations immobilières, cette loi avait été précédée par la loi du 21 décembre 1961, qui avait instauré un prélèvement de 25 % sur les plus-values réalisées sur des cessions de terrains ayant fait l’objet d’une mutation antérieure à titre onéreux depuis moins de sept ans. D’autres lois sont venues compléter ces deux dispositions et on peut citer :

- la création de l'avoir fiscal et du précompte en 1965 (supprimés depuis le 1er janvier 2005) ;

- la réforme, en 1971, de la taxe d'apprentissage (qui avait été créée par une loi du 25 juillet 1925) ;

- le remplacement de la contribution mobilière par la taxe d'habitation, en 1974 ;

- le remplacement de la contribution des patentes par la taxe professionnelle en 1974, qui marque ainsi la disparition de la dernière des « quatre vieilles » ;

- la création de l'impôt sur la fortune en 1981 puis en 1988 (après l’intermède de son abolition en 1986) ;

- la création de la CSG en 1988 et de la CRDS en 1996 ;

- la suppression du droit au bail et la création de la contribution sur les revenus locatifs, en 2001.

Notes et références

- Poids des recettes fiscales au sein de l’Union Européenne sur INSEE. Consulté le 4 novembre 2011

Voir aussi

Portail Finances publiques en France Articles connexes

Bibliographie

- Nicolas Delalande, Les Batailles de l'impôt : Consentement et résistances de 1789 à nos jours, Seuil, 2011 (ISBN 9782020964487)

- jusqu’en 1789, le système fiscal français repose sur un triptyque constitué

Wikimedia Foundation. 2010.