- Economie du Botswana

-

Économie du Botswana

Botswana Données générales Monnaie 1 Pula (BWP) = 100 thebe Année fiscale 1er avril - 31 mars Organisations économiques OMC, UA, UDAA Statistiques [7] Classement IDH 124 (2005) PIB (milliards) $ 9,046 (2005) Classement PIB à parité de pouvoir d'achat par volume : n/de (n/d)

per capita : n/d (n/d)PIB par habitant $ {{{PIB par habitant}}} (2005) Croissance 4,5 % (2005) Inflation 12,5 % (juin 2006) Chômage 23,8% (2004) PIB par secteur agriculture : 2,4%

industrie : 46,9%

services : 50,7% (2003)Population active (millions) 0,3 (2004) Population active par secteur agriculture : 15,6%

industrie : 12,9%

services : 71.4% (1996)Pop. sous le seuil de pauvreté 23,4% (2003) Industries principales diamants, cuivre, nickel, carbonate de soude Partenaires commerciaux Exportations (milliards) $ 3,68 (2005) Principaux partenaires AELE, Union douanière d’Afrique australe, Zimbabwe Importations (milliards) $ 3,37 (2004) Principaux partenaires UDAA, AELE, Zimbabwe Finances publiques Dette 1,7% du PIB Dette externe (millions) $ 556 Aide (millions) $ 38 (2002) n/d= non déterminé(e) Le Botswana pourrait facilement passer, sur le papier, pour un modèle de réussite économique sur le continent africain : bâtissant son avenir sur une administration démocratique, stable, compétente et peu corrompue, (Transparency International le classe régulièrement comme le pays le moins corrompu d’Afrique), une gestion prudente et, bien sûr, un sous-sol riche en diamants et minéraux, ce pays enclavé, dont seules 5% des terres conviennent à l’agriculture et qui lors de son indépendance en 1966 était l’un des 25 plus pauvres du monde, se classe désormais parmi les plus prospères du continent. De fait, il s’agit du seul pays au monde qui a pu lors de la période 1970-2000 afficher une croissance annuelle moyenne de près de 9%.

Cette richesse théorique est cependant menacée par une surdépendance de l’économie vis-à-vis du secteur minier, ainsi que par l’épidémie de SIDA qui sévit à travers toutes les couches de la population (près d’un adulte sur trois serait infecté). Quoi qu’il en soit, avec ses heurs et malheurs, ce territoire peuplé de 3,12 habitants au km² reste dans une situation enviable pour nombre de ses voisins.

Sommaire

Historique

Lors de sa mise formelle sous protectorat par les Britanniques en 1885, le Bechuanaland n’est que l’arrière-cour semi désertique de l’Afrique du Sud, et le rôle du gouvernement se limite essentiellement à contrôler les tensions qui opposent les locaux (essentiellement des Shonas) aux colons ndébélés et boers. Le seul projet industriel d’envergure est l’attribution d’une bande de terre à Cecil Rhodes pour la construction du chemin de fer Le Cap-Le Caire vers la fin du XIXe siècle.

Lorsque le Botswana accède à l’indépendance le 30 septembre 1966, sa capitale Gaborone n’est guère qu’un village de quelques milliers d’âmes, une poignée de kilomètres de routes seulement dans tout le pays sont goudronnées, et l’on n’y trouve que deux écoles secondaires offrant un cycle complet de 5 ans, comptant 80 élèves en tout et pour tout[1]. La seule « richesse » du pays, essentiellement couvert par le désert du Kalahari, est alors l’élevage extensif de bovins. Les choses changent de manière radicale à partir de juillet 1971 avec l’ouverture par la compagnie sud-africaine De Beers de la plus grande mine de diamants du monde à Orapa. A partir de ce moment, et soutenue par les investissements étrangers et un gouvernement efficace et transparent, la croissance du produit intérieur brut s’est maintenue aux alentours de 8% annuellement jusqu’à la fin des années 1990. Entre les recensements de 1985-86 et 2002-03, la proportion de la population sous le seuil de pauvreté absolue a ainsi pratiquement diminué de moitié (de 57 % à 30 %)[2].

Avec la stabilisation prévue de la production de diamants, le gouvernement botswanais a commencé depuis le début des années 2000 à prendre des mesures pour diversifier plus sérieusement l’économie et la rendre moins dépendante du secteur minier, notamment avec l’externalisation des services et le tourisme, ce dernier s’étant longtemps cantonné aux segments les plus élevés du marché.

Ressources naturelles

Les 10 premiers pays exportateurs de diamant

Les 10 premiers pays exportateurs de diamant

Il a souvent été postulé que l’abondance de ressources était pour un pays autant voire plus une malédiction qu’une réelle chance: cela est vrai pour les pays développés (voir maladie hollandaise), mais plus encore pour les pays pauvres, où la richesse du sous-sol semble influer négativement sur la stabilité du pays ainsi que sur la fréquence des conflits armés qui s’y déroulent (on pensera notamment au Libéria ou à la République démocratique du Congo). Le Botswana semble pourtant avoir échappé à cette « malédiction des ressources »: alors que son sol est pauvre à l’extrême en surface, le sous-sol renferme des quantités appréciables de minéraux: le secteur est dominé par la production de diamants et, dans une bien moindre mesure, celle de nickel-cuivre et de natron.

De par sa structure de production peu intensive en main-d’œuvre, le secteur minier est à la fois une richesse pour le pays -les revenus combinés du diamant et du nickel-cuivre passant de zéro à l’indépendance à 90% des exportations à la fin des années 1980 (avec un trou en 1981, année de dépression pour le marché mondial du diamant)- et une enclave séparée du marché de l’emploi : la part de la population active employée dans le secteur n’a jamais dépassé les 10% (au début des années 1980) et se maintient aujourd’hui aux alentours de 5%. Deux compagnies minières, Debswana (une société mixte formée à égalité par le gouvernement et la Sud-africaine De Beers) et Bamangwato Concessions Ltd. (également détenue en partie par le gouvernement botswanais) gèrent les immenses ressources minérales du pays. Lors d’un recensement opéré en août 2004, il est apparu que 64 compagnies se partageaient un total de 556 licences de prospection, dont 432 concernaient le diamant ou des pierres précieuses[3].

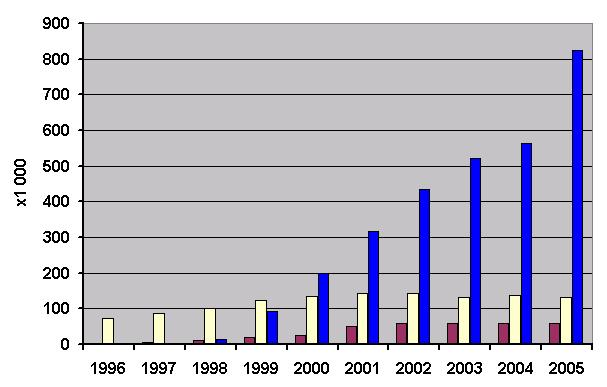

Contribution du secteur minier aux PIB,

budget de l’État et exportationsAnnée PIB

(%)Recettes

de l’État (%)Revenus

d’exportation (%)1967 1,6 0 1 1972 11 5 44 1976 14 27 57 1980 23 31 81 1981 22 33 65 1985 41 47 87 1989 51 59 89 1993 33 40 82 1995 33 51 76 Source: Office central des statistiques du Botswana Diamants

Après l’extension de la mine d’Orapa (Orapa 2000), Debswana a négocié en 2004 un renouvellement pour 25 ans de ses concessions d’exploitation. Si la participation du gouvernement dans Debswana se limite à 50% du capital, la part des profits qui lui revient est de 75 à 80%[4].

La compagnie De Beers ouvrit la première mine à Orapa en 1972, après avoir payé en 1969 20 millions de dollars pour la licence d’exploitation: en 4 mois cet investissement était déjà couvert par les profits générés par la mine. Un juriste envoyé au gouvernement du Botswana par la Banque mondiale insista pour la renégociation du contrat de licence, soulevant l’opposition du cartel qui obtint de la Banque qu’elle déclare que l’avocat n’agissait pas en son nom. La découverte d’un second gisement renforça cependant la position du gouvernement, et l’accord fut effectivement renégocié[5].

Quatre exploitations sont aujourd’hui en activité: après Orapa (découverte en 1967, ouverte en 1972) vint Letlhakane (1975), puis Jwaneng en 1982, considérée aujourd’hui comme le gisement le plus riche du monde. Damtshaa a pour sa part démarré ses opérations en 2002. Second producteur de diamants au monde (après l’Afrique du Sud) avec 30 millions de carats (soit 6000 kilos, près du quart de la production mondiale en 2004) pour les seules mines gérées par Debswana, le Botswana est grâce à la qualité des ses pierres le premier producteur mondial en valeur absolue. Grâce aux profits quasi-monopolistiques réalisés par De Beers sur les marchés mondiaux, les revenus du diamant sont à la fois stables et élevés.

Nickel, cuivre et autres minerais

Article connexe : extraction du cuivre.L’extraction de ces deux métaux est entre les mains de BCL (compagnie en partie détenue par l’État et qui a subi des pertes d’exploitation chroniques) et Tati Nickel Mining Co. (filiale d’une compagnie canadienne, LionOre Mining Ltd.), les gisements étant situés dans la région de Selebi-Phikwe. Le minerai extrait, un agrégat de nickel, chrome et cuivre, est ensuite envoyé pour raffinage en Norvège et au Zimbabwe.

Tati utilisant jusqu’en 2004 la fonderie de BCL, l’extension de ses opérations et l’acquisition d’un site de transformation propre à la compagnie devrait entraîner une augmentation des volumes disponibles pour BCL, qui après de sévères restructurations commence depuis les années 2000 à dégager des bénéfices. Le lancement par BCL de nouvelles prospections devrait permettre d’utiliser les capacités nouvellement libérées. BCL produit également près de 250 000 tonnes de natron par an, mais les rendements semblent s’orienter vers une diminution. De plus, la faible population locale ne pouvant soutenir la consommation de verre produit localement, l’essentiel du minerai est exporté.

Enfin, environ 170 kg d’or ont été extraits du sol botswanais (Mupane, région de Francistown) en 2004. Des projets d’exploration et de recherche de plomb, argent, et zinc ont été menés et se sont révélés fructueux dans la zone de Kihabe (700 km au nord de Gaborone)[6].

Charbon et gaz naturel

Du méthane a récemment été découvert en conjonction avec les mines de charbon de Morupule (près de Francistown, la quantité commercialement disponible étant estimée à 340 km³. L’exploitation a démarré courant 2004. Le charbon produit (environ 900 000t/an) est pour sa part destiné pour moitié à la centrale thermique de Morupule, qui fournit 30% de l’électricité du pays (le reste est importé) et alimente les mines de nickel-cuivre et de natron de BCL[6].

Infrastructures

Transports Routes (2003) Goudronnées 8867 km Non goudronnées 16 3666 km Rail (2005) 888 km Voies d’eau - Aéroports (2006) Aéroports à piste goudronnée 10 - avec trafic int’l 1 (Gaborone) Aéroports non goudronnés 75 Source: World Factbook Routes, transports

Au moment de son indépendance, le Botswana ne comptait que 12 kilomètres de routes goudronnées. À cause de sa situation enclavée, qui le rend totalement dépendant de ses voies communications avec les pays voisins, la politique des transports est devenue une partie intégrante du Programme de développement mis en place dès les premières années de gouvernement: cette exigence est encore plus vraie aujourd’hui, où l’absence d’infrastructures adaptées est un frein à la diversification de la production et des exportations.

Si les bailleurs externes ont historiquement assuré l’essentiel des investissements routiers (l’autoroute Trans-Kalahari est par exemple due à la Banque africaine de développement), chaque année 15 à 20% des investissements gouvernementaux dans les infrastructures sont également assignés au secteur des transports, les montants engagés excédant plus d’une fois ce plancher. En 2003, le pays comptait près de 9000 km de voies goudronnées: celles-ci s’étendent jusqu’aux frontières avec la Zambie et le Zimbabwe, réduisant ainsi partiellement la dépendance vis-à-vis du géant sud-africain voisin. Les moyens alloués à l’entretien sont cependant encore insuffisants, et nombre de routes sont à reconstruire: les quatre tronçons principaux reliant le pays à l’Afrique du Sud sont également inadaptés à l’important trafic entre les deux pays[7]. L’État explore donc des méthodes alternatives de développement lui permettant de faire face à ces contraintes: les partenariats public-privé se multiplient, l’entretien est délégué au secteur privé, et des péages sont progressivement installés sur les grands axes.

La principale ligne de chemin de fer reste la section du grand projet Le Cap-Le Caire, qui relie la ville sud-africaine du Cap à son homologue zimbabwéenne de Bulawayo, en passant par Lobatse, Gaborone et Francistown. Deux courtes extensions en direction des gisements de charbon de Morupule et de nickel-cuivre de Selebi-Phikwe sont plus récents, mais l’essentiel du réseau conserve un écartement étroit (1,067 m) hérité de l’Empire britannique (les voies modernes ont un écart de 1,435 m), significatif de son âge avancé. Botswana Railways a cependant adopté un plan sur cinq ans (2003-2008) pour améliorer ses services. Modernisation des systèmes de signalisation, rationalisation de l’utilisation d’un matériel révisé, travaux d’écoulement le long des voies, etc., sont désormais à l’ordre du jour.

Des 95 aéroports du pays, 10 ont des pistes permanentes et seul le nouvel aéroport de Gaborone est réellement d’envergure internationale (moins de 200 000 passagers/an en 2001). Deux autres aéroports (Maun & Kasane) assurent également des dessertes au niveau régional. Le pays possède sa propre compagnie aérienne nationale, Air Botswana, qui se partage le marché avec quelques petits opérateurs au niveau local et dont la privatisation est annoncée. Si les grands aéroports sont contrôlés par le gouvernement, l’immense majorité des pistes locales dépendent d’opérateurs privés[8].

Énergie

Le charbon produit à Morupule reste la principale source d’approvisionnement des centrales thermiques de Morupule (132 MW) et Selebi-Phikwe (60 MW), qui couvrent à peine 30% des besoins du pays. La construction d’une nouvelle centrale ayant été repoussée pour l’instant, le déficit énergétique est comblé par des importations en provenance de l’Afrique du Sud voisine en vertu d’un accord de 1995 destiné à favoriser l’accès et la répartition de l’énergie au sein de l’Afrique australe (Southern Africa Power Pool). C’est par ce biais que la Botswana Power Corporation achète l’essentiel de son électricité auprès du Sud-africain Eskom, dont la capacité excédentaire chute rapidement en raison de la hausse de la consommation régionale et de la faiblesse des investissements passés. Une crise énergétique est à craindre pour 2007[9].

Électricité Production totale

- dont hydraulique

- thermique0,94 TWh (2005)

0%

100%Consommation 2,33 TWh (2005) Importations 1,39 MWh (2005) Consommation d’énergie/pers. 8540,95 kWh (2005) Source: AIEA La faible densité du pays contribue à augmenter les coûts d’électrification du pays, et nombre de petites communautés (10% de la population vit dans des villages de moins de 100 habitants) ne sont pas encore reliées au réseau national. Un plan d’électrification rurale est en place, qui permet aux consommateurs de différer les coûts immédiats d’installation des lignes (10% payés à la mise en place, le solde étant réparti sur les 10 années suivantes) : en 2004, seuls 22% de la population disposait de l’électricité, proportion qui devrait passer à 70% courant 2009 et 100% aux alentours de 2016.

En dépit de ses 3200 heures d’ensoleillement par an (l’un des plus forts taux au monde) et du lancement d’un plan d’équipement rural photovoltaïque en 1997, l’utilisation de sources d’énergie renouvelables peine à décoller: le chauffage solaire de l’eau est quasi-inexistant, le manque de vent obère les perspectives d’utilisation d’éoliennes, et la production de biogaz en profitant de l’énorme cheptel local n’est encore qu’à l'état de projet.

Enfin, la quasi-totalité de la consommation de pétrole (13 000 barils/jour) est importée depuis l’Afrique du Sud voisine.

Télécommunications

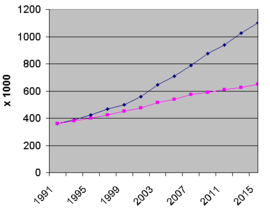

Téléphonie fixe et mobile

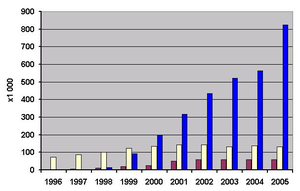

Évolution du nombre de lignes de téléphone fixe (beige), mobile (bleu) et d’utilisateurs d’internet (rouge): 1996-2005Télécommunications et internet Téléphonie Indicatif + 267 Nombre de lignes fixes (2005)

- soit pour 100 habitants160 000

9,1Nombre de lignes mobiles (2007)

- soit pour 100 habitants1 151 800

61,21Internet Domaine .bw Nombre d’abonnés (2003)

- d’utilisateursn/a

100 000Radio Télécommunications Postes TV pour 100 habitants (2000) 2,6 Postes radio pour 100 habitants (2000) 15,5 Sources: UIT, World Factbook L’infrastructure nationale (entièrement numérique) peut être considérée comme bonne, avec une dorsale en fibre optique couvrant l’Est du pays, un couloir circulaire reliant les différents centres urbains: les portions non câblées fonctionnent par le biais d’un réseau micro-ondes en voie de modernisation. Mais là comme ailleurs on assiste à la formation d’un fossé technologique entre les centres urbains et les campagnes, 22% de la population accaparant 44% des lignes fixes[10].

Le secteur a été libéralisé en 1996, avec l’introduction du Botswana Telecommunications Act qui abroge le monopole de l’opérateur national, la Botswana Telecommunications Company (BTC), dans tous les domaines à l’exception du réseau fixe. Des licences d’exploitation de réseaux mobiles ont donc été attribuées à deux opérateurs privés, Mascom et Vista/Orange, dont les réseaux couvrent désormais 99% de la population. Un opérateur par satellite (Africa Telecommunication PTY) permet une certaine concurrence au niveau des communications internationales, tandis qu’une quinzaine de fournisseurs d’accès à Internet permettent la location de lignes à haut débit pour les entreprises. Grâce entre autres à ce que l’Union internationale des télécommunications attribue à une « tradition post-indépendance de bonne gouvernance, démocratie, intolérance pour la corruption et respect des procédures légales »[11], le réseau fixe a doublé son volume de lignes entre 1997 et 2002, le réseau mobile passant quant à lui de zéro à 1 151 800 abonnés entre 1997 et 2007 : de fait, l’autorité de régulation est indépendante de l’influence gouvernementale quant à l’attribution des diverses licences d’exploitation (pour preuve son refus d’attribuer une licence à BTC, faute de garanties suffisantes), qui lui procurent près de 90% de son revenu.

À l’image du reste de l’Afrique et des autres pays en développement, le Botswana a su pleinement adopter la technologie sans fil pour faire face à l’éparpillement de sa population (les opérateurs ont l’obligation de fournir un accès universel). Alors que le nombre de lignes fixes à tendance à stagner depuis le début des années 2000, le nombre d’abonnés aux réseaux mobiles a littéralement explosé, avec plus de 61% de la population équipée en 2007.

Internet

La technologie ADSL n’était pas encore disponible au début 2004, et les connexions, par modem pour les particuliers, ont donc longtemps été limitées à 56 kbps. De fait, les services par internet, souffrant d’un marché limité, sont relativement sous-développés avec, en 2004, moins de 2000 sites du domaine ".bw". Avec une connexion internationale à 14 Mbps en 2004[12], le Botswana, tout en ayant l’une des offres numériques par habitant parmi les plus élevées d’Afrique, concentre presque tous ses fournisseurs d’accès dans 5 centres urbains (Grand Gaborone, Francistown, Lobatse, Selebi-Phikwe, Maun) regroupant à peine un tiers de la population: du fait de la relative rareté des ordinateurs personnels (un sondage de 2004 indiquait que 91% de la population n’en avait jamais utilisé), l’essentiel des internautes a donc accès au web par le biais d’un cybercafé. Dans l’ensemble, et bien que peu développé dans l’absolu, l’accessibilité aux nouvelles technologies est tout de même très supérieure à ce que l’on peut trouver sur le reste du continent, et le gouvernement s’efforce d’orienter le pays vers un plus grand usage de celles-ci, en favorisant par exemple l’ouverture de centre d’appels régionaux et autres services basés sur les télécommunications (toujours dans l’optique d’une diversification hors du secteur minier). Il est d’ailleurs à noter que les dépenses gouvernementales représentaient en 2004 encore près des deux tiers du marché total des biens et services de télécommunications dans le pays, cette part étant toutefois en diminution lente mais constante.

Structure économique

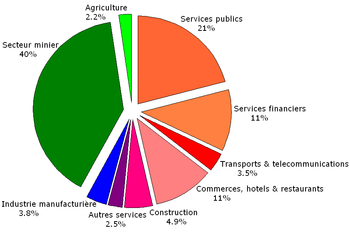

Article détaillé : Liste d'entreprises botswanéennes. Ventilation du PIB du Botswana, par secteur (2005)

Ventilation du PIB du Botswana, par secteur (2005)

Source: Bank of BotswanaL’économie du Botswana est dominée par la production minière et de viande bovine, laissant peu de marge de croissance pour les autres secteurs. Depuis le début des années 2000, le gouvernement a réorienté la politique touristique du pays vers des marchés moins exclusifs. La persistance de conflits fonciers entre le gouvernement et certaines populations autochtones abusivement déplacées (notamment les Bochimans) constitue cependant une entrave au développement de par l’incertitude qu’elle entretient. Ceux-ci ont cependant gagné un important procès contre l'État en décembre 2006 leur garantissant le droit constitutionnel d'habiter et chasser sur leurs terres ancestrales du Kalahari.

Agriculture

Dans ce pays aride, soumis à une sécheresse récurrente, seules 5% des terres sont arables. Au moment de l’indépendance, la totalité de la population vivait en zone rurale, Gaborone n’étant guère qu’un gros bourg. La part de l’agriculture a chuté de 40% à moins de 5% du PIB entre 1966 et 1990. Et, du fait du manque de terres arables, l’essentiel de la production agricole vient de l’élevage extensif (70% des exportations alimentaires et 4% des exportations totales), qui pour l’essentiel est consacré à la viande bovine. Un frein important au développement de l’agriculture comme poste d’exportation réside dans la présence endémique de maladies au sein du cheptel local.

La fréquence des sécheresses (environ une année sur deux) a amené le gouvernement à prendre un soin particulier pour la protection des populations les plus fragilisées par celles-ci, allant jusqu’à consacrer près de 3 à 4% du PIB au secours des victimes dans les années 1980 en finançant de grands projets d’infrastructure à haute intensité de main-d’œuvre afin de compenser les pertes de revenus des populations touchées.

Industrie

Le secteur manufacturier est encore au stade embryonnaire dans le pays en dépit des efforts récents du gouvernement, représentant moins de 4% du PIB (contre 7% dans les années 1970). Les activités de ce secteur sont tout aussi limitées: boucheries, brasseries, tannerie et cuir, habillement et assemblage de téléphones portables et activités connexes. La progression du secteur est ralentie par l’appréciation du taux de change réel ainsi que par la lenteur de la mise en œuvre des réformes. La récente dévaluation du pula devrait cependant aider à soutenir la compétitivité des produits locaux[13].

Services

Le secteur des services commence à prendre le pas sur le secteur minier dans la composition du Produit intérieur brut (45% contre encore 50%), marqué notamment par la forte progression des secteurs des télécommunications et du tourisme. Si ce dernier ne constitue à lui seul que 4% de la richesse nationale, avec 2 millions d’entrées en 2003 et 356 millions de dollars de recettes directes il s’agit toutefois de la seconde recette d’exportation du pays après les diamants.

Près du tiers de son territoire est protégé par des parcs: la marge de progression dans ce secteur est donc grande, et l’État botswanais y voit, probablement à juste titre, le moyen de capitaliser sur une richesse naturelle particulièrement utile dans les zones rurales, notamment dans l’ouest et le nord du pays (désert du Kalahari et delta de l’Okavango). Depuis 2004, une nouvelle politique touristique a été lancée, moins orientée vers les niches supérieures du marché. L’introduction en bourse de deux entreprises du secteur (Afritourism Ltd. et Chobe Holdings) traduit bien l’émergence de cette nouvelle industrie[13].

Secteur informel

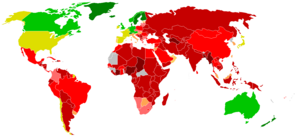

Carte mondiale de perception de la corruption (2005). Le Botswana est le pays africain le mieux classé (32e), selon Transparency International.

Carte mondiale de perception de la corruption (2005). Le Botswana est le pays africain le mieux classé (32e), selon Transparency International.L’importance de l’économie informelle est par essence difficile à évaluer. Mais avec entre 20 et 25% de la population au chômage, on peut considérer son importance comme substantielle. L’Office central des statistiques (CSO) ne s’y trompe pas, qui conduit plusieurs études sur le sujet[14]. Dans ses conclusions, le CSO relève que les femmes constituent la majorité des opérateurs de ces entreprises urbaines et familiales, activités qui en 2000 donnaient du travail à près de 250 000 personnes, établies pour l’essentiel à leur propre compte. Comme dans beaucoup de pays, le secteur souffre du faible niveau d’éducation de ses acteurs et des restrictions d’accès au crédit: dans un pays encore très marqué par la ruralité de ses citoyens, la levée de capitaux se fait donc souvent par la vente du bétail familial.

L’économie de l’ombre ne contribue à la richesse nationale qu’à hauteur de 2%, mais joue probablement un important rôle de stabilisation sociale.

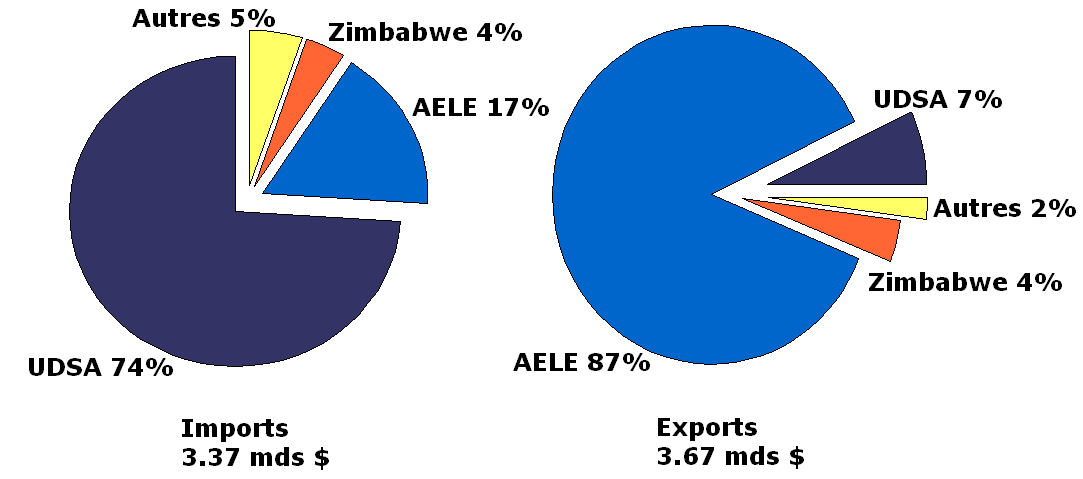

Partenaires commerciaux

Principaux partenaires économiques du Botswana en 2004-2005.

Principaux partenaires économiques du Botswana en 2004-2005.

Source: World factbookLes principaux partenaires commerciaux du pays sont l’Union européenne, l’Union douanière d’Afrique australe (UDSA ou UDAA) et le Zimbabwe. La poursuite de l’intégration régionale, par le biais de la Communauté de développement d’Afrique australe (South African Development Community, dont il héberge le secrétariat) se traduit par la signature d’accords de réduction des tarifs douaniers avec ses voisins immédiats : en tant que membre de l’UDAA (une union douanière), la politique de tarifs extérieurs est déterminée à 96,5% au niveau régional, pour une taxe moyenne d’importation en 2002 de 5,8% (9,1% pour les produits agricoles, 5,3% pour les produits non-agricoles)[15]. L’un des problèmes structurels de l’UDAA est que ses tarifs douaniers reflètent souvent les priorités économiques du géant sud-africain. D’autre part, alors que le ministère du Commerce est généralement responsable de la politique commerciale extérieure du pays, toutes les affaires relevant de l’Union douanière sud-africaine sont du domaine du ministère de l’Économie et des Finances. Tout changement de la politique commerciale passe d’abord par un processus consultatif impliquant tous les acteurs concernés (gouvernement, employeurs et syndicats) et à l’issue duquel un livre blanc est rendu public; celui-ci sert alors de ligne directrice pour l’action gouvernementale.

Le Botswana a un accord de libre-échange avec le Zimbabwe et l’Inde, et une multitude d’accords préférentiels avec d’autres acteurs internationaux (UE, USA, Japon, Suisse, Chine, Russie). Le pays est également un des membres fondateurs de l’OMC et possède 19 engagements au titre de l’AGCS.

De par la rareté de ses terres cultivées, le pays importe une grande partie de son alimentation ainsi que de son énergie et ses équipements mécaniques. Les principaux postes d’exportation sont bien évidemment les produits miniers (diamant pour presque 80%, mais aussi cuivre et nickel (5%)), ainsi que du textile (3%) et du bétail (4%).

Rôle de l’État

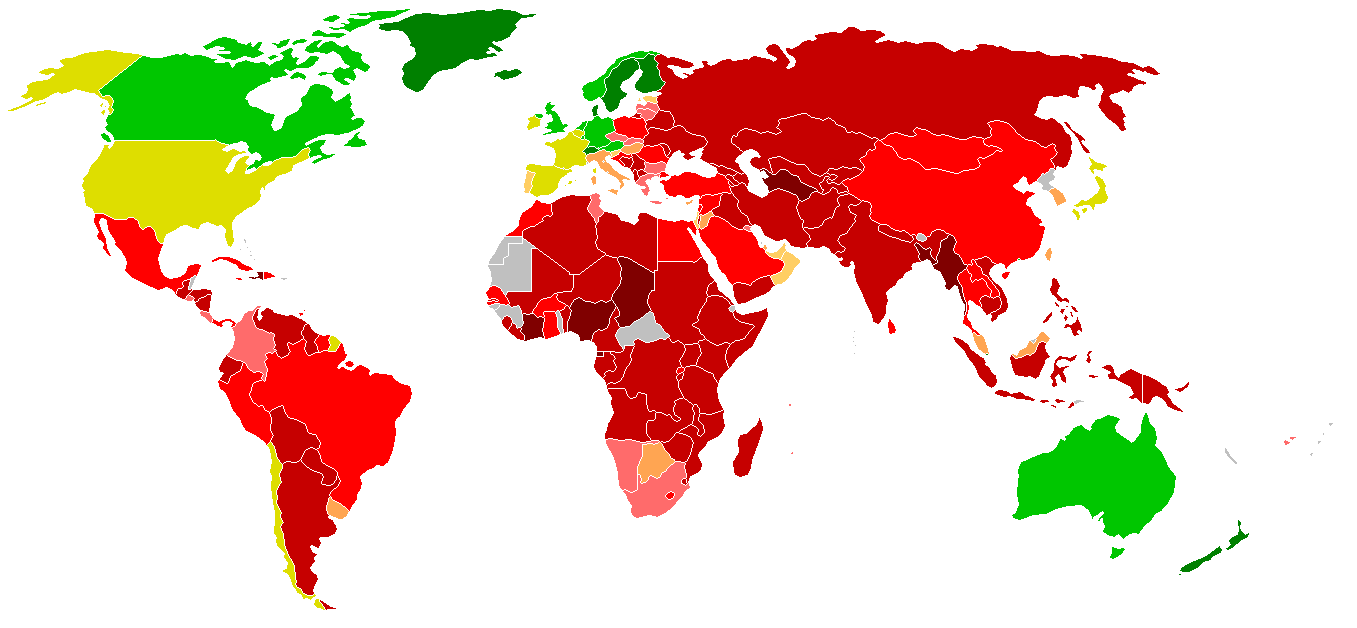

La relative homogénéité ethnique des habitants du pays a permis d’éviter les conflits de faction au sein du pouvoir, contribuant ainsi à une stabilité déjà soutenue par une bonne gouvernance: le Botswana était ainsi classé en 2005 au 32e rang mondial de l’indice de perceptions de la corruption établi par Transparency International, devant plusieurs pays européens tels que l’Italie (40e) ou africains comme l’Afrique du Sud (42e). Des assemblées consultatives d’anciens (kola) permettent également d’assurer une participation de la population aux décisions l’affectant directement.

Le pays a également une longue tradition de planification de son développement, avec la mise en place de neuf National Development Plans (NDP) successifs depuis l’indépendance. Plus que de simples listes d’objectifs budgétaires gouvernementaux, il s’agit de cadres de coopération avec le secteur privé et les ONG. Le neuvième plan (2003-2009, également désigné NDP-9) est le premier à intégrer la vision à long terme pour l’horizon 2016[16]: il comporte notamment des initiatives en matière de diversification économique, développement rural et contrôle de l’épidémie de VIH/Sida.

Variation du PIB du Botswana (en bleu) et de l’Afrique sub-saharienne (en noir), 1980-2007.

Variation du PIB du Botswana (en bleu) et de l’Afrique sub-saharienne (en noir), 1980-2007.

Source: Banque mondialeImplication directe dans l’économie

Les années 1970 ont permis à nombre de pays du Sud de profiter de l’extension des prix des matières premières : le Nigeria et le Kenya ont par exemple et respectivement vu leurs revenus du pétrole et du café augmenter de manière spectaculaire : profitant de cette manne, ils ont alors poursuivi des politiques de dépenses difficiles à restreindre une fois les prix de ces ressources revenus à des niveaux plus humbles, dépenses ayant par ailleurs affecté négativement la compétitivité des autres secteurs de l’économie.

Tout au long de son propre boom minier débuté à la même époque avec l’ouverture d’Orapa, le gouvernement botswanais s’est tenu à deux axes de gestion macroéconomique:

- en accumulant des réserves de devises et les excédents budgétaires, avec pour objectif d’éviter l’accumulation de dettes et de réduire les pressions inflationnistes. Ces réserves étaient également destinées à assurer la stabilité des revenus pour les années moins fastes;

- en utilisant cette même accumulation de devises pour influer sur l’appréciation de la pula et permettre aux industries nationales de rester compétitives par rapport à la concurrence étrangère[17]

Le NDP-9 en cours continue de privilégier cette philosophie de stabilité macro-économique et discipline financière. Celle-ci lui a permis de négocier ses partenariats avec le FMI et la Banque mondiale sans avoir à subir le contrecoup des ajustements structurels souvent demandé à d’autres pays en développement.

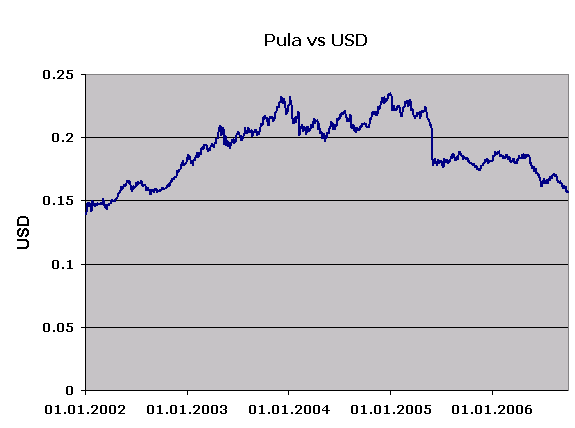

Monnaie & Finances publiques

Évolution du cours du pula, 2002-2006.

Évolution du cours du pula, 2002-2006.

Source: Banque nationale du BotswanaLe monnaie nationale est le pula (BWP), mot qui signifie "pluie" en tswana, reflétant ainsi l’importance de celle-ci pour le pays (la devise nationale du pays est également "Que tombent les pluies"). Créé en 1976 lors de la sortie de la zone monétaire du Rand sud-africain, il s’agit d’une monnaie forte qui a permis d’éviter une partie des turbulences infligées à l’Afrique du Sud et à ses partenaires pendant les années d’apartheid : le rand continue cependant d’être la monnaie la plus présente (jusqu’à 70%) dans le panier d’indexation du pula.

La politique monétaire est orientée vers une maîtrise de l’inflation et la conservation d’un taux de change réel stable, mais la flambée du pétrole ainsi que la dévaluation de 12% du pula en 2005 ont sérieusement perturbé les objectifs en termes de contrôle des prix. L’inflation se situait vers 8.7% à la mi-2005, soit bien au-dessus des 3 à 5% escomptés par la Banque du Botswana[18]

L’ambition initiale du NDP-9 était d’assurer l’équilibre budgétaire sur la durée de son exercice, mais cet objectif est mis à mal par une croissance plus lente qu’attendue et un poids croissant des dépenses de santé engagées pour lutter contre l’épidémie de VIH/Sida (voir infra).

De fait, le pays a une dette extérieure faible, de l'ordre des 556 millions de $ soit 1.7 % du PIB, ce qui en fait un des pays les moins endetté au monde.

Situation sociale

La situation sociale au Botswana est plutôt enviable comparée à la trés grande majorité des économies africaines. Malgré les problèmes sanitaires (VIH en particulier, voir infra), les Botswanais ont un niveau de vie relativement élevé, avec des taux de chômage et de pauvreté nettement inférieurs à la moyenne du continent. Cette situation sociale stable permet ainsi un climat de sécurité relativement bon, en comparaison avec l'Afrique du Sud voisine, et favorise les investissements étrangers.

Impact économique de l’épidémie de VIH/SIDA

Généralités

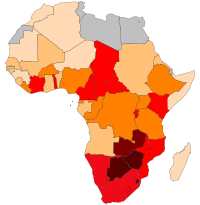

Article détaillé : Démographie du Botswana. Carte de prévalence du VIH/Sida parmi les 15/49 ans) des pays africains (1999-2002)

Carte de prévalence du VIH/Sida parmi les 15/49 ans) des pays africains (1999-2002)

Source: UNAIDSDepuis le diagnostic du premier cas de Syndrome d’immunodéficience acquise (SIDA) en 1985, l’épidémie toucherait selon Onusida entre 25 et 30% de la population botswanaise en 2005, réduisant la croissance démographique du pays à 0,1% par an: selon certaines projections, la diminution de l’espérance de vie moyenne à la naissance due à l’épidémie serait en 2015 de près de 42,6 ans[19]. Contrairement à une politique de planning familial qui viserait à réduire le nombre de naissances, l’impact de cette maladie se fait pleinement sentir au niveau de la population en âge de travailler, qui représente également la frange la plus sexuellement active.

La disparition prématurée d’une partie de la force de travail du pays a bien sur de multiples conséquences au niveau économique: dans un pays où les qualifications s’acquièrent d’abord par l’expérience, la baisse de l’âge moyen des actifs entraîne des tensions sur le marché des travailleurs qualifiés. La baisse de productivité, des investissements, des revenus de l’État et la hausse des dépenses de santé coûteront sur la période 2000-2015 près de 2 points de croissance annuels au pays.

Les causes de la progression fulgurante de la maladie au sein de la population sont multiples: pratiques sexuelles libérales (une étude locale de 1992[20] auprès des 18-25 ans avait montré que 55% des hommes et 29% des femmes avaient eu un ou plusieurs partenaires occasionnels dans l’année précédente, en sus de leur partenaire régulier); baisse de l’âge du 1er rapport, surtout chez les femmes. Les partenariats multiples sont en outre facilités par la mobilité des populations (exode rural, bonne qualité du réseau routier), ainsi que par l’usage local de posséder plusieurs lieux de résidence (au village, ainsi qu’a proximité immédiate des champs ou pâturages). En outre, la pauvreté, les inégalités hommes/femmes, ainsi que l’érosion de la structure sociale (en partie liée aux ravages de la maladie) conduisent à un contrôle social plus faible vis-à-vis des comportements sexuels[21]. Enfin, le manque relatif de données statistiques précises limite aussi l’efficacité de campagnes de préventions moins ou mal ciblées.

L’impact économique de l’épidémie peut se comparer aux vaguelettes concentriques sur un plan d’eau: les conséquences se font d’abord sentir sur l’individu, puis sa proche famille, sa communauté (village), puis sur les entreprises et enfin sur les données macroéconomiques globales du pays.

Évolution probable de la population active du Botswana dans un scénario sans (bleu) et avec VIH (rose).

Évolution probable de la population active du Botswana dans un scénario sans (bleu) et avec VIH (rose).

Source:Banque mondiale (2001)Population active

Le fait que la population en âge de travailler soit aussi celle la plus active sexuellement la rend particulièrement sensible au VIH/SIDA : d’après la Banque mondiale, avec un taux d’infection proche des 40% en 2005, la taille de la population active sera plus de 30% inférieure en 2015 à ce qu’elle aurait pu être dans un scénario sans VIH. Les conséquences de cet état de fait sont multiples. On relèvera notamment:

- Le rajeunissement notable de la force de travail; dans un pays où près de 80% de cette population est sans compétences de base, cela se traduit par une baisse de l’accumulation des compétences sur le marché de l’emploi;

- Une baisse générale de la productivité, liée soit aux personnes décédées (dont le remplacement prend un certain temps à cause des besoins de formation inhérents à chaque poste), soit au fait que les ouvriers doivent s’absenter pour cause de maladie opportuniste ou pour aider un proche souffrant.

- Dans les secteurs à bas niveau de compétences, où l’on trouve un excès de main-d’œuvre, l’effet sera cependant plus notable sur le taux de chômage que sur la productivité[22]

- La diminution du nombre de travailleurs qualifiés influera par contre positivement sur les salaires. On risque également d’assister, pour pallier le manque, à une fuite des cerveaux (ou tout du moins des personnels compétents) depuis les pays limitrophes.

Investissement et épargne

La hausse des coûts associée à la raréfaction des compétences aura deux effets contradictoires:

- les investissements se dirigeront vers des structures plus denses en capital (modernisation de l’économie par la hausse des investissement), et/ou

- la hausse des coûts diminuera les marges et profits, rendant l’investissement dans le pays moins attractif.

Il faut également préciser que le flux des investissements est particulièrement sensible au niveau de risque (incertitude) présent dans le pays: si le gouvernement ne développe pas de politique claire vis-à-vis de l’épidémie, l’incertitude causée par l’épidémie augmentera[23].

Heureusement pour lui, le Botswana a pu profiter depuis la fin des années 1980 d’un taux d’épargne proche des 40%, bien au-dessus de ce que ses voisins plus pauvres n’ont jamais pu rêver. Et, de fait, ce niveau d’épargne était également bien au-delà des capacités d’absorption d’investissements de l’économie locale (l’excédent étant alors dédié à l’achat de devises étrangères, qui permirent au pays de se prémunir contre plusieurs chocs économiques) : la baisse de l’épargne (le décès ou la maladie d’un ou plusieurs membres du ménage diminuant les revenus ou réorientant ceux-ci vers l’achat de traitements) ne devrait donc pas se faire sentir de manière particulièrement notable sur les investissements.

Il faut enfin noter que l’influence de l’épidémie sur le taux d’épargne dépend de paramètres tels que l’accès et la qualité des traitements, de la durée d’incubation du virus, et du type d’infections opportunistes qui se développeront.

Croissance

Les deux paragraphes précédents permettent de se faire une idée sur l’impact global de l’épidémie de VIH/SIDA sur l’économie. Le Botswana est d’ailleurs l’un des seuls pays d’Afrique à avoir pu développer un modèle relativement fiable d’estimation des conséquences pour les trois types de marchés locaux (travail qualifié formel, travail non qualifié formel, travail non qualifié informel, chacun étant alors évalué à l’aune d’un scénario "sans SIDA").

Il en résulte d’après le Botswana Institute for Development Analysis (BIDPA) que :

- dans un Botswana sans VIH/SIDA, la croissance annuelle moyenne du PIB serait d’environ 3,9% sur la période 1996-2021. Le PIB per capita resterait stable (du fait de la croissance démographique rapide), les salaires des personnels qualifiés augmenteraient de 1% l’an alors que ceux des personnels non qualifiés resteraient stable;

- dans un Botswana avec le taux d’infection que l’on connaît, la croissance sera réduite à une fourchette comprise entre 1,7 et 3,0% l’an. Le PIB per capita progressera du fait de la corrélation mécanique avec la baisse de la population (cette progression n’étant que de façade, puisque seuls les ménages non affectés en bénéficieront réellement), le chômage diminuera alors que les salaires (essentiellement des travailleurs qualifiés) seront tirés vers le haut.

Au final, l’économie du Botswana serait en 2015 de 24 à 38% plus petite que si le VIH/SIDA n’était jamais apparu dans le pays[24].

Impact socio-économique

L’augmentation prévisible des salaires et du PIB par habitant ne constitue qu’une amélioration de façade, et non l’heureuse conséquence d’une tragédie: de fait, on assistera surtout à un accroissement des inégalités entre les foyers non touchés par la maladie d’une part, et ceux dont le niveau de ressources s’effondrera. Le BIDPA suggère qu’un foyer botswanais sur deux sera touché dans les années à venir[24] : du fait du coût élevé des célébrations des funérailles, de l’augmentation des dépenses minimales liées à l’achat de traitement, de la baisse des revenus et de l’augmentation des personnes dépendantes (veuves, orphelins), les prochaines années verront une part sensible de la population replonger sous le seuil de pauvreté. Le Botswana Institute for Development Analysis estime ainsi que près de la moitié des gains de réduction de la pauvreté effectuées dans les années 90 seront perdus dans les années 2000.

Impact pour l’État

Important pourvoyeur d’emploi qualifiés (notamment dans l’éducation et la santé), l’État botswanais sera doublement touché, à la fois par la hausse des salaires (éventuellement compensés sur le long terme par la baisse du nombre de retraités) et par la hausse des coûts de formation, les remplacements de fonctionnaires devant s’effectuer plus souvent.

Hausse des coûts de santé, 2001-2021 (millions de pulas, 2000) 2001 2006 2011 2016 2021 Dépenses limitées

(soit au maximum la valeur du PIB/capita)57 89 170 279 427 Prise en charge quasi-totale (85%) 227 351 681 1115 1707 Cas de SIDA déclarés 6000 9000 16 800 24 000 33 000 Source: Banque mondiale Le système de santé du Botswana est par ailleurs particulièrement généreux, et si la politique actuelle de prise en charge des coûts devait être conservée, c’est à une progression de 15% par an des coûts de santé (jusqu’à atteindre 7% du PIB) sur la période 2001-2021 que le gouvernement devra faire face. Avec 60% des lits d’hôpitaux déjà occupés par des sidéens, des choix douloureux risquent de devoir être faits en matière budgétaire afin de maintenir les déficits à des niveaux supportables.

Dans le domaine de l’éducation, la baisse prévisible du nombre d’étudiants ne compensera pas la hausse sensible de coûts de recrutement de nouveaux enseignants, ni même le soutien accru que l’État devra apporter aux orphelins pour assurer leur alphabétisation.

Enfin les revenus de l’État, encore très dépendants (près de 50%) du secteur minier, ne devraient pas être très affectés en comparaison d’autres pays. La baisse de l’épargne intérieure aura par contre une incidence notable sur les réserves en devises de la banque du Botswana et, partant, sur le volume des intérêts que celles-ci génèrent.

Références

Notes

- ↑ Banque mondiale, Botswana. Towards prosperity for all. A comprehensive Development Framework profile, ref. 34 145, 2004, p.3

- ↑ The Financial Times, The trouble with narrow foundations, 20 juin 2006

- ↑ P.M.Mobbs, The Mineral Industry of Botswana, US Geological Survey, 2004

- ↑ T. Duncan, K. Jefferis, P.Molutsi, Botswana: développement social dans une économie riche en ressources, Économica (non publié),UNICEF, 1997. Disponible en ligne[1]. Les coûts d’exploitation ne dépassant pas 20%, les profits sont conséquents.

- ↑ J. Stiglitz, Botswana: A Development Success, The Globalist, 27 septembre 2002

- ↑ a et b Mobbs, op. cit.

- ↑ OCDE, Perspectives économiques en Afrique 2005-2006, mai 2006, p.172 [2].

- ↑ Voir aussi Gape Kaboyakgosi, Air and Road Transport in Botswana, Botswana Institute for Development Policy Analysis, SATRN Working Paper No. 5, avril 2003

- ↑ AIEA, Country Analysis Brief: The Southern African Development Community, juillet 2005

- ↑ in United Nations Development Program, Botswana Human Development Report 2005: Harnessing Science and Technology for Human Development, avril 2005, p.49[3] [pdf]

- ↑ ibid. p.47

- ↑ International Development Research Centre, The Internet: out of Africa, 2002 [4]

- ↑ a et b OCDE, op. cit., p.166

- ↑ Central Statistics Office, Informal sector survey, 1999/2000 [5]. La prochaine étude est prévue pour 2007.

- ↑ World Trade Organization, “Trade Policy Review: Southern African Customs Union, Report by the Secretariat”, (WT/TPR/S/114), 24 mars 2003, pp. ix-xi, [6][doc]

- ↑ Pour célébrer le 30e anniversaire de son indépendance en 1996, le pays a mis en place une commission chargée de définir les objectifs du Botswana en tant que société en vue du 50e anniversaire. Vision 2016. Towards Prosperity for All est un manifeste des Botswanais pour les Botswanais et indique des objectifs ambitieux mais réalisables en matière de développement, d’éducation et de santé (notamment dans la maîtrise de l’épidémie de VIH/Sida).

- ↑ Banque mondiale, Beating the resource curse. The case of Botswana, Environment department papers, ref. 24 753, octobre 2001, pp.10-11

- ↑ OCDE, op. cit., p.169

- ↑ Banque mondiale, Botswana: Selected development impact of HIV/AIDS, rapport n°22 043-BT, 20 avril 2001, p.6

- ↑ Unaids, Botswana - Epidemiological Factsheet on HIV/AIDS and sexually transmitted diseases, novembre 1999

- ↑ Banque mondiale, op.cit. p.7

- ↑ Ibid. p.19

- ↑ L. Bolllinger, J. Stover, The Economic Impact of AIDS in Botswana, Futures Group International in collaboration with Research Triangle Institute, The Centre for Development and Population Activities, September 1999

- ↑ a et b Botswana Institute for Development Analysis, Annual report 1999

Bibliographie

- Le Botswana contemporain, sous la direction de D. Compagnon et B. Mokopakgosi, Paris, Kharthala, 2001.

- La Politique du développement au Botswana : choix et résultats, C. Harvey & S.R. Lewis Jr., Paris, OCDE, 1990.

Voir aussi

La version du 14 janvier 2007 de cet article a été reconnue comme « article de qualité », c'est-à-dire qu'elle répond à des critères de qualité concernant le style, la clarté, la pertinence, la citation des sources et l'illustration.  Portail de l’économie

Portail de l’économie Portail de l’Afrique

Portail de l’Afrique

Catégories : Article de qualité | Économie botswanienne

Wikimedia Foundation. 2010.