- Assurance automobile en France

-

Article principal : Assurance automobile.

Une voiture accidentée

Une voiture accidentée

Une assurance automobile en France est une assurance destinée aux véhicules à moteur assurés en France et circulant sur le territoire français ou dans la zone carte verte[1].

Elle est obligatoire depuis 1958 et est régie par le code des assurances. Son but principal est d'apporter un soutien financier face aux pertes subies par un assuré ou une personne tierce, notamment lors d'un accident de la route, mais aussi pour des dommages subis en dehors de la circulation.

Les formes de contrats comme les garanties proposées par les compagnies d'assurances sont variées. Chaque contrat souscrit est propre à une situation. Que ce soit le véhicule, les garanties choisies, le souscripteur ou la compagnie d'assurance.

Les contrats d'assurance ne produisent leurs effets que lors de la survenance d'un sinistre assuré. Dans ce cas, l'indemnisation est faite en tenant compte de la déclaration de l'assuré, du constat amiable complété, du rapport de l'expert mais aussi des clauses du contrat.

L'assurance automobile représente une part importante du marché de l'assurance.

Obligation d'assurance

Législation

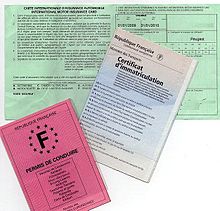

Certificat d'assurance, Carte grise et Permis de conduire

Certificat d'assurance, Carte grise et Permis de conduireL'assurance automobile est rendue obligatoire en France par la loi du 27 février 1958, aujourd'hui codifiée au titre 1, livre 2 partie réglementaire du code des assurances. L'obligation d'assurance ne concerne que la garantie « responsabilité civile », c'est-à-dire les dommages causés aux tiers et aux passagers.

Elle doit couvrir le propriétaire du véhicule, toute personne ayant la garde ou la conduite même non-autorisée du véhicule et les passagers du véhicule assuré[2]. Ainsi que les dommages causés par la chute des accessoires ou objets transportés, qu’ils surviennent au moment de la chute ou postérieurement. Elle couvre également les opérations de déchargement ou de chargement.

L’assurance de responsabilité automobile doit être souscrite sans limitation de somme en ce qui concerne les dommages corporels et pour un minimum de 460 000 euros par véhicule et par sinistre matériel[3].

Si un automobiliste se voit refuser par plusieurs compagnies d'assurances, il peut faire appel au bureau central de tarification qui se charge de lui trouver une assurance[4].

Véhicules concernés

Les chariots élévateurs sont aussi soumis à l'obligation d'assurance.

Les chariots élévateurs sont aussi soumis à l'obligation d'assurance.L'assurance automobile concerne « tout engin destiné au transport de personnes ou de choses circulant sur le sol mû par une force motrice » ainsi que les remorques, y compris celles qui ne sont pas attelées[2].

Elle est donc souscrite pour les voitures, camions, motos, scooters, tracteurs, engins de chantier mais aussi les tondeuses à gazon auto-portées, solex, caravanes, remorques, chariots élévateurs, et les voiturettes pour enfants avec des batteries[5]. En revanche, ces dernières sont généralement prises en compte dans le contrat d'assurance habitation[6]. La notion d’immatriculation n’a pas d’incidence sur l’obligation d’assurance.

Zone géographique

Zone géographique des pays adhérents au système de la carte verte

Zone géographique des pays adhérents au système de la carte verteUne assurance souscrite en France permet de circuler dans tous les pays indiqués sur la « carte verte » (collectivité d'outre-mer, Europe, etc.). Une voiture assurée dans un pays de la zone carte verte reste assurée quand elle circule en France, sans avoir à modifier son contrat. Lorsqu’une voiture assurée en France sort de cette zone, elle doit prendre une assurance spécifique pour le pays où elle va circuler. C'est également valable lorsqu'un véhicule arrive d’un pays hors zone, exception faite des véhicules d’État[7]. Il doit prendre une assurance pour la période pendant laquelle il va circuler en France.

Les véhicules non-assurés entrant sur le territoire français doivent prendre une assurance frontière qui peut être souscrite auprès de la douane à l’entrée du territoire[8].

Lors d’un sinistre entre un véhicule français et un véhicule étranger de la zone carte verte, la convention IRSA ne s’applique pas, ce qui implique que le délai de traitement de dossier est beaucoup plus long. Les garanties et limites seront celles du pays où a lieu le sinistre, sauf si le contrat est plus favorable[9].

L’assurance peut être souscrite soit dans les pays où le véhicule est immatriculé, soit auprès d’une assurance du pays de résidence du gardien[10] .

Lors d'un séjour de plus de trois mois hors de France, il convient de prendre une assurance dans le pays où l'on séjourne.

Justificatifs

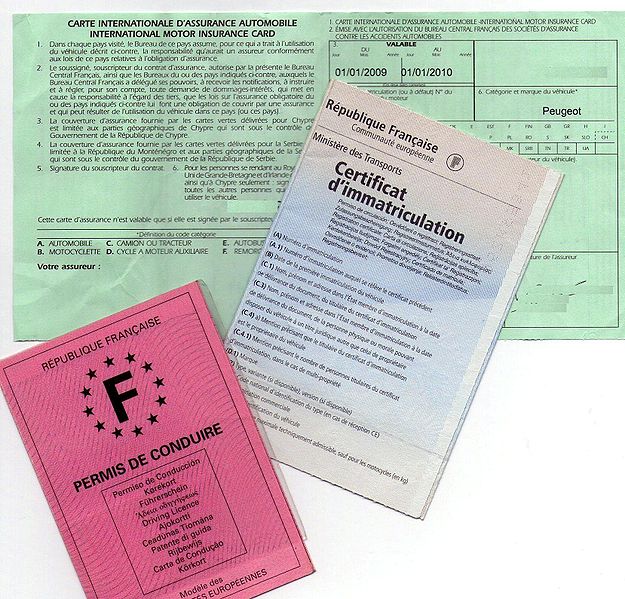

Le certificat d'assurance (en dessous du justificatif de contrôle technique)

Le certificat d'assurance (en dessous du justificatif de contrôle technique)- La Carte verte est un document qui sert à présumer que l’obligation d’assurance est bien respectée. Elle est accompagnée du certificat d'assurance apposé obligatoirement sur le pare brise[11]. La carte verte précise aussi tous les pays dans lesquels l'assurance est valable.

- Le relevé d'informations est un document remis par l’assurance sur demande de l’assuré, afin de lui détailler son bonus et l’historique de ses sinistres sur les cinq dernières années. Il doit préciser le ou les conducteurs désignés au contrat, la nature des sinistres (corporel ou matériel) et la part de responsabilité du conducteur, l'identité du conducteur responsable, la période de garantie et le coefficient de réduction majoration à l’échéance anniversaire[12].

Chronologie de l'assurance automobile en France

L'histoire de l'assurance automobile en France débute en 1929[13], avec la création du Bureau central français des compagnies d’assurances pour l’étude des statistiques concernant les accidents automobiles. Au vu de l'intensification du trafic automobile, le législateur décide le 13 juillet 1930 de réglementer l’assurance automobile.

À la sortie de la Seconde Guerre mondiale le trafic routier augmente[14] et avec lui le nombre de blessés. Afin de sensibiliser le public, les sociétés d’assurances avec l’aide de l’Union routière de France ont l’initiative en 1949 de créer la Prévention routière. Sa mission est d’encourager, d'étudier et mettre en œuvre des mesures visant à réduire la fréquence et la gravité des accidents de la route. Elle met en place un réseau d'information et de sensibilisation du public. Elle est rejointe en 1972 par le comité interministériel de la sécurité routière. Son but est de faire prendre conscience aux usagers de la route des facteurs de risque liés à la conduite : vitesse, alcool, non-port de la ceinture, fatigue, etc.

À l'époque l'assurance n'est pas obligatoire ce qui peut faire que les victimes peuvent se trouver doublement lésées en cas d'accident corporel grave : si les conducteurs responsables n'ont pas les moyens d'indemniser eux-mêmes les victimes, ces dernières en plus de leurs blessures ne peuvent être dédommagées. Afin de mettre un terme à cette injustice, la loi du 31 décembre 1951 donne naissance au Fonds de garantie automobile (FGA). Cette structure est chargée de payer les indemnités allouées aux victimes d'accidents corporels causés par des véhicules dont les conducteurs demeurent inconnus ou non assurés et insolvables. Le FGA voit rapidement apparaître ses limites financières. La plupart des voitures sont assurées mais ce sont les deux roues qui sont les moins couverts et les plus exposés aux blessures graves[15],[16]. Ceci pousse le législateur à imposer l'assurance automobile à tous le 27 février 1958, six ans plus tard.

En 1955, le Bureau commun automobile (BCA) est créé et regroupe des experts automobile indépendants chargés d’estimer rapidement le coût des sinistres pour le compte des compagnies d’assurances. Le BCA succède à la Convention Expertise[17] de 1954[15]. Toutefois, la profession des experts ne s’organise pas avant 1972.

Le 1er mai 1968, la convention d’indemnisation directe des assurés (IDA) est mise en place afin permettre aux compagnies d'assurance d'indemniser directement l'assuré sans attendre l'aboutissement d'un recours de droit commun plus long. Cette convention met en place un barème de responsabilité qui simplifie les procédures entre compagnies d'assurance. Cette convention facilite la gestion de près de 80 % des sinistres[15]. En 1974, elle devient la Convention inter sociétés de règlement des sinistres automobile (IRSA).

Afin de valoriser les bons conducteurs et de sanctionner les mauvais, le législateur met en place le régime du bonus-malus le 11 juin 1976[18]. Néanmoins, son existence est mise à mal par la Commission de Bruxelles qui estime qu'il nuit à la libre concurrence et qu'il contrevient à la troisième directive réglementant l'assurance non-vie, entrée en vigueur le 1er juillet 1994. Mais le 8 septembre 2004, la Cour européenne de justice rend une décision favorable au système français[19].

Le 1er octobre 1977 entre en vigueur l'application de la convention d'indemnisation des accidents corporels (IDAC) dans le but d'améliorer le délai d'indemnisation des sinistres corporels.

C'est suite à l'affaire Charoy[20] que les pouvoirs publics prennent conscience que les membres de la famille du conducteur ou de l’assuré ne sont pas assurés automatiquement au même titre que des tiers. En effet l’article L. 211-1 § 5 du code des assurances[21] ne les considère comme des tiers qu'à partir du 7 janvier 1981. Avant cette loi, si le conducteur ne souscrit pas une assurance particulière pour sa famille, ses membres ne sont pas indemnisés en cas d'accident. La modification de la loi en leur faveur permet donc aux passagers d’être systématiquement assurés sans souscrire une option particulière.

Le 13 juillet 1982, tous les contrats d'assurance qui couvrent les dommages causés à des biens incluent obligatoirement une garantie contre les catastrophes naturelles.

Lors d'un accident de la circulation c'est la responsabilité civile de droit commun des articles 1382 du code civil[22] et suivants qui s'applique. Ceci pose des problèmes pour instaurer un système équitable de réparation des dommages corporels car le conducteur peut être exonéré totalement ou partiellement de sa responsabilité en cas de cause étrangère.

Le 21 juillet 1982 la deuxième chambre civile de la cour de cassation va rendre un arrêt contesté : « l’arrêt Desmares » lance une politique du tout ou rien en défaveur des victimes. En effet s’il y a faute de la victime, cette dernière sera complètement dépourvue de recours contre le conducteur. Ajouter à cela le nombre croissant de blessés sur la route qui est proche des 300 000 par an[15],[23]. Certains juges refusent d'appliquer cet arrêt, créant un déséquilibre entre tribunaux. Afin qu'aucune victime d'accidents de la route ne se retrouve sans indemnisation, la Loi Badinter est votée le 5 juillet 1985 et entre en vigueur le 1er janvier 1986.

Le 1er janvier 1986, la convention d'indemnisation pour le compte d'autrui (ICA) est mise en place. Elle est remplacée le 1er avril 2002 par la convention d'indemnisation et de recours corporel automobile (IRCA)[15].

Le fonds de garantie automobile est trop sollicité pour des sinistres causés par des conducteurs sans assurance. Ainsi, le législateur rend obligatoire l'affichage de la vignette d’assurance sur les véhicules à partie du 9 septembre 1986. Ceci facilite le contrôle du respect de l'obligation d'assurance et rend plus efficaces les sanctions.

Le 25 juin 1990, la loi impose que la garantie incendie des contrats d'assurance automobile couvre aussi les dommages causés par les tempêtes, ouragans ou cyclones[24].

Garanties proposées

De nombreuses garanties peuvent être proposées lors de la souscription d’un contrat d’assurance automobile.

Les garanties sont indépendantes les unes des autres que ce soit dans la souscription comme dans la mise en application. Ce qui veut dire que lors d'un accident responsable, même si vous n'avez pas la garantie "tous risques", la garantie d'assistance, la sécurité du conducteur et la défense recours fonctionnent. De même, la garantie "tous risques" ne signifie pas forcément vous avez souscrit à l'assistance ou aux autres options.

Responsabilité civile

La garantie minimum est la responsabilité civile automobile, qui se distingue de la responsabilité civile vie privée. Dans le langage courant, on parle d’assurance "au tiers". Cette garantie ne couvre que les dommages causés aux autres biens ou personnes, donc ceux des véhicules percutés, les blessures des usagers des voitures en dehors du conducteur responsable, comme des piétons, mais aussi les dégâts subis par les biens matériels de toutes natures (lampadaires, murs, bâtiments…). Lors d'une collision avec un tiers responsable, c’est l’assurance de cette personne qui prend en charge les dommages[25].

Cette garantie couvre notamment les dommages causés à un immeuble lors d'une communication d'incendie qui aurait pris naissance dans la voiture assurée. Elle doit prendre en compte aussi les dommages qui pourraient être constatés à la suite d'un vol et ce pendant un mois après la date de déclaration de vol.

La plupart des compagnies d'assurance couvrent les dommages causés par une remorque de moins de 750Kg mais seulement lors du tractage, cela est précisé dans les conditions générales du contrat.

Défense recours

La garantie défense recours est souvent indissociable de la garantie responsabilité civile, car elle a pour but d'assumer la défense amiable ou judiciaire et exercer les recours pour le compte de l'assuré suite à un sinistre vis-à-vis des tiers lésés ou responsables.

L'assurance doit mettre à disposition de l'assuré des conseils, le libre choix d'un avocat, mais aussi prendre en charge les frais de procédure, d'huissier et d'expertise[26].

Elle peut être complétée d’une assurance protection juridique.

Sécurité du conducteur

La sécurité du conducteur couvre les dommages corporels du conducteur quand celui-ci est responsable ou qu'il n’y a pas de tiers identifié. Elle peut être assimilée à une « individuelle accident ». Elle peut être incluse dans le contrat automobile ou souscrite à part. En effet, les dommages subis par le conducteur sont exclus du système d’indemnisation de la loi Badinter. Elle comporte souvent une franchise d'invalidité qui implique que la garantie ne joue que lors d'accidents corporels graves.

La garantie prend en charge les frais médicaux consécutifs à l'accident, la perte de revenus suite à l'invalidité, les frais d'aménagement du domicile de l'assuré comme par exemple l’installation d'une rampe, le salaire des aides à domicile suite à la perte d'autonomie. Dans le cas d'un décès, il peut y avoir le remboursement des frais d'obsèques, le versement d'un capital fixe ou une rente.

Assistance

Une remorqueuse.

Une remorqueuse.L’assistance au véhicule a pour but la mise en place et la prise en charge du remorquage d’un véhicule et le transport de ses occupants en France comme à l’étranger, dans le cas d’un accident ou d'une panne. Cette assistance peut être étendue aux personnes, même sans événement lié au véhicule. Certaines compagnies proposent des garanties sur le remplacement des pièces à l'origine de la panne. Elle peut être limitée par un plafond de prise en charge, mais aussi par une franchise kilométrique. En effet, certaines assurances ne prennent en charge le remorquage que si l’assuré se trouve à plus d’une certaine distance de son lieu d'habitation.

Bris de glace

La garantie des bris de glace couvre la réparation ou le remplacement des parties vitrées d’un véhicule, c'est-à-dire les vitres latérales, pare-brise, lunette arrière et peut être étendue selon les compagnies aux optiques de phares, toit ouvrant, miroirs des rétroviseurs. Dans le cadre des assurances pour les véhicules à deux roues, le terme utilisé est « bris d’optique ».

La garantie « bris de glace » a souvent une franchise qui lui est propre et peut être différente s’il s'agit seulement de réparer un impact ou de changer une partie vitrée.

En cas de sinistre sur une partie vitrée de la voiture les compagnies d'assurances ont mis en place deux procédures pour que le client fasse réparer ou changer la partie endommagée. Soit le client va chez un réparateur de son choix, paye la totalité de la facture et l’envoie à sa compagnie d’assurance qui la lui rembourse, déduction faite d’une éventuelle franchise. Soit il va chez un réparateur agréé qui se verra délivrer une prise en charge et sera réglé directement par l’assurance et ce afin d’éviter que le client ait à avancer la totalité des réparations.

Catastrophes naturelles, catastrophes technologiques

Une voiture écrasée par un arbre suite à une tempête

Une voiture écrasée par un arbre suite à une tempêteLa garantie couvrant les dommages à la voiture, lors de catastrophes naturelles ou technologiques, est obligatoirement incluse dès qu’il y a une assurance sur les biens, comme par exemple le bris de glace. Pour faire jouer cette garantie, il faut impérativement qu’un arrêté interministériel soit publié au journal officiel.

Vol, incendie et garanties annexes

Un incendie de voiture.

Un incendie de voiture.La garantie vol couvre les dommages subis par le véhicule lors d'un vol total, partiel ou d'une tentative : l'assuré est remboursé de la valeur de son véhicule, après un délai minimum de 30 jours. Si le véhicule est retrouvé avant ce délai, il est automatiquement restitué s'il est économiquement réparable.

Si seules des pièces ou des accessoires disparaissent, le remplacement des pièces est effectué tant que le montant des réparations ne dépasse pas le prix du véhicule.

Une compagnie d'assurances peut prévoir une diminution de l’indemnisation d’assurance lorsque l’assuré se fait voler son véhicule avec les clés sur celui-ci.

La garantie vol n'est pas une assurance en cas d'escroquerie dont un assuré peut être victime lors de la vente ou l'achat de la voiture[25].

Afin de se prémunir d'un sinistre, la compagnie d'assurance peut imposer des mesures de prévention à l'assuré, comme par exemple l'achat d'un antivol agréé pour les motos, la gravure des vitres, ou le stationnement régulier dans un endroit fermé (garage ou parking souterrain).

La garantie incendie couvre les dommages subis par le véhicule lors de sa destruction par un incendie, qu'il soit criminel ou mécanique, ainsi que l'action de la foudre, l'explosion, les attentats et actes de terrorisme. Si le sinistre est dû à une communication d’incendie, c’est la garantie responsabilité civile du véhicule responsable qui prend en compte les dommages des tiers, et la garantie incendie qui intervient pour ceux de la voiture responsable.

La garantie contre les événements climatiques (tempête, ouragan, cyclone) est comprise dans la garantie incendie[27].

Dommage collision

La garantie dommage collision prend en charge les dommages au véhicule de l'assuré même quand le conducteur est responsable, mais seulement s'il y a un tiers identifié. Cette garantie ne joue pas si l’assuré a un accident seul ou s'il s'agit de vandalisme.

La garantie fonctionne donc s'il y a collision avec un animal, un piéton ou une voiture mais seulement si le propriétaire est identifiable. Ce qui exclu donc la réparation des dommages lors de la collision avec du gibier ou d'endurer un délit de fuite.

Tous risques

La garantie dommages tous accidents, appelée communément « tous risques », couvre l’ensemble des dommages qui peuvent être causés au véhicule : le vandalisme, le délit de fuite subi par l’assuré, la collision avec un animal sauvage ou les accidents dont le conducteur est responsable.

Autres

- La garantie du contenu : tout ce qui est laissé à l’intérieur de la voiture : effets personnels (vêtements), bagages, petit équipement (par exemple autoradio, GPS), matériel professionnel.

- La perte de valeur ou valeur d’achat est une garantie qui couvre la perte de valeur sur le véhicule. Elle peut, si le véhicule est totalement détruit, rembourser la valeur d’achat du véhicule ou ajouter un complément forfaitaire ou un pourcentage sur la cote de la voiture au moment du sinistre ou le remboursement des échéances restant à devoir sur un leasing.

- Le véhicule de remplacement est la mise à disposition d’un véhicule de prêt ou d’un forfait location afin de remplacer temporairement un véhicule inutilisable suite à un accident, vol ou panne.

- La garantie des accessoires couvre les éléments extérieurs ajoutés sur les véhicules comme pour le tuning.

- Le vol ou perte des clés peut être indemnisé auprès de certaines compagnies.

Contrat d'assurance

Forme du contrat

Les contrats d’assurance sont constitués de deux éléments bien distincts.

D'une part, les « conditions particulières » qui sont propres à chaque assuré et regroupent les informations déclarées par celui-ci. Il y apparaît les caractéristiques du véhicule assuré, des conducteurs, le montant de la prime, l’échéance anniversaire et la garantie choisis …

D'autre part, les « conditions générales » qui doivent être obligatoirement remises à la souscription du contrat, et qui se présentent sous la forme d’un guide expliquant chaque garantie en détail, notamment les exclusions et le fonctionnement du contrat.

Types de contrat

Le contrat d’assurance automobile peut varier en fonction de nombreux critères :

Contrats « monovéhicule »

Il peut être destiné à l’assurance de particuliers ou d’entreprise pour les voitures, deux-roues, les voitures sans permis, etc. C’est la forme de contrat la plus répandue sur le marché. Le tarif est adapté à l'usage du véhicule : usage privé ou pour rejoindre le lieu de travail, pour les déplacements professionnels simples ou des tournées quotidiennes. Certaines assurances permettent des réductions sur les primes selon le kilométrage parcouru dans l'année.

L’assurance frontière est destinée aux véhicules étrangers non assuré dans un pays adhérent au système de la carte verte et qui entre sur le territoire français.

Dans le cadre d'un usage sportif, comme lors des compétitions ou rallyes, le véhicule nécessite des assurances particulières.

Contrat flotte

Le contrat « flotte » est généralement destiné aux entreprises disposant de nombreux véhicules.

Le contrat dit « flotte » permet aux entreprises ou aux particuliers ayant plusieurs voitures de regrouper tous ses véhicules sur un seul et même contrat, ce qui permet de diminuer les coûts de gestion facturés au client. Ce type de contrat permet à tout moment d’inclure et de retirer des véhicules du parc automobile[28] de l'assuré, sans nécessité de modification particulière du contrat. À chaque échéance du contrat, la compagnie remet à l'assuré un « état du parc », qui est la liste des véhicules assurés et ceux qui sont sortis du parc depuis la dernière échéance.

Les assurances « professionnels de l’automobile » ou garage sont des garanties qui s’étendent à tous les véhicules sous la responsabilité d’un professionnel de l’automobile. Des assurances spécifiques sont dédiées aux marchandises transportées, et aux transports publics de personnes.

Personnes couvertes

Toute personne ayant le droit de conduire un véhicule peut être désignée en tant que conducteur principal sur un contrat d’assurance automobile. Il peut également y avoir des conducteurs secondaires désignés sur le contrat, comme le conjoint ou les enfants. Certains contrats d’assurance peuvent n’avoir aucun conducteur expressément désigné. Par exemple : pour les voitures de société où tous les employés peuvent utiliser le véhicule sans que l’assurance en soit avertie. Dans certains situations, les compagnies d’assurance peuvent mettre en place des franchises « prêt de volant » lors d’accident causé par des personnes non-désignées au contrat, que ce soit pour une conduite occasionnelle ou lors de contrat prévoyant un conducteur exclusif.

Plafonds, franchises, exclusions

Les garanties proposées par les assurances sont généralement limitées par des plafonds, franchises et exclusions.

Plafonds

Les plafonds de garantie, ou limites de décaissement, sont les montants maximums sur lesquels la compagnie d’assurance s’engage. Ils sont fonction du risque à assurer et sont rarement négociables. Ils permettent aux assurances de ne pas s’engager sur des montants illimités en cas de sinistre exceptionnellement important et de mieux en maitriser les coûts.

Franchises

Les franchises sont les montants qui restent à la charge de l’assuré en cas de sinistre. En assurance automobile, les franchises sont généralement absolues et la plupart du temps fixes, mais il est possible d’avoir des franchises variables en fonction du coût du sinistre. Plus la franchise est élevée, plus la cotisation baisse.

Par exemple, un assuré qui se fait voler une voiture estimée à 5 000 € et qui a une franchise de 400 € prévue à son contrat, est remboursé de la somme de 4 600 €. Mais si sa franchise est de 10 % des dommages, il est remboursé de 4 500 €.

Exclusions

Les exclusions désignent ce qui n’est pas garanti par le contrat. Elles doivent impérativement apparaître en caractères gras et apparents[29]. Elles peuvent être légales ou contractuelles. Elles sont légales, par exemple, si l'assuré a causé volontairement les dommages. Elles peuvent être contractuelles, avec le cas d'une exclusion des dommages aux pneumatiques, ou le vol de carburant par exemple[30].

La conduite en état d'ivresse ne constitue pas une cause d'exclusion de garantie[31] : « Est réputée non-écrite toute clause stipulant la déchéance de la garantie de l'assuré en cas de condamnation pour conduite en état d'ivresse ou sous l'empire d'un état alcoolique ou pour conduite après usage de substances ou plantes classées comme stupéfiants. » En revanche, la garantie « tous risques » peut exclure les dommages subis par le véhicule de l’assuré lors d'une conduite sous l’emprise de l’alcool.

Calcul de la prime

Critères de tarification

La « cotisation d’assurance » automobile ou « prime d’assurance » est spécifique à chaque situation. En effet, de nombreux facteurs statistiques entrent en ligne de compte : l’âge, le sexe, l’ancienneté de permis et antécédent de permis (suspension, annulation, conduite en état d'ivresse), la ville de résidence, la situation matrimoniale, les antécédents d’assurance (majoration jeune conducteur, réduction conduite accompagnée, bonus, les antécédents de sinistres et une résiliation compagnie), la profession, le véhicule, sa couleur, son mode d'achat (comptant, crédit, leasing). Tous ces éléments permettent de calculer une prime nette à laquelle s'ajoutent les frais de gestion, les taxes et les frais d’adhésion pour les mutuelles. Ces critères sont le résultat d'études dites de « data mining ».

Plus un assuré est âgé et a son permis depuis longtemps, moins la prime sera élevée. En effet, ceci indique aux assurances une certaine expérience. A contrario, certaines compagnies refusent de prendre les jeunes conducteurs car la fréquence des sinistres est très nettement supérieure lors des deux premières années.

Le sexe aussi joue un rôle dans le tarif de l’assurance. Statistiquement, les femmes ont moins de sinistres importants que les hommes[32].

Suite à une décision de la Cour de justice de l'Union européenne à compter du 21 décembre 2012 les assureurs ne pourront plus calculer leur tarif en fonction du sexe de l’assuré et ce bien que les statistiques sinistre soient révélateur d’une différence flagrante[33].

Enfin, le véhicule assuré constitue un facteur essentiel du calcul de la cotisation. Il est évident que le prix sera différent entre une Clio et une Porsche. La prime est déterminée en fonction de la puissance de la voiture, du coût des pièces lors des réparations ou bien encore par les statistiques qui répertorient les voitures les plus volées. À titre d'exemple, en 2007 c’est la Smart Fortwo qui a été la plus volée, suivie par la Renault Twingo, la Peugeot 306, la Renault Clio et l'Audi A3[34].

Conduite accompagnée

Les parents qui souhaitent faire de la conduite accompagnée avec leurs enfants ne subissent aucune taxe supplémentaire et le prix de leur assurance reste le même.

Pour les conducteurs novices, une surprime peut être appliquée sur la cotisation, mais elle ne peut cependant pas dépasser 50 % pour les personnes ayant obtenues leur permis par la conduite accompagnée[35].

Taxes

L'assurance automobile n'est pas un produit soumis à la TVA, mais elle reste soumise à d'autres taxes telles que la taxe fiscale à hauteur de 18 %, la contribution prévue par le Code de la Sécurité sociale de 15 % et la contribution au Fonds de garantie des assurances obligatoires de dommages de 1.90 %[36], et 6 % pour les catastrophes naturelles[25].

Il y a aussi une participation au « Fonds de Garantie des Victimes des Actes de Terrorisme et d’autres Infractions » de 3,30 € par contrat en 2010[37].

Bonus Malus

Article détaillé : Bonus Malus (assurance).Le coefficient de réduction-majoration désigne une méthode de pondération de la prime d'assurance. Plus le bonus est bas, moins la côtisation est élevée et inversement en cas de malus.

Afin de récompenser les "bons conducteurs", chaque année d’assurance passée sans sinistre améliore le bonus. Cependant, lorsqu’un assuré est responsable d’un sinistre ce dernier perd une partie de son bonus, ce qui induit généralement une augmentation de ses cotisations futures. Par exemple, si la prime pure d'un assuré est de 100 € et qu'il a un bonus de 80 %, sa cotisation est de 80 €, à laquelle s'ajoutent les frais et taxes. L'année suivante, s'il n'a pas d'accident, sa prime pure pourrait être de 105 € avec un bonus de 76 %, soit une cotisation de 79,80 € plus les frais et taxes.

Durée et conditions de résiliation

Durée du contrat

La durée d’un contrat d’assurance automobile est généralement d’un an, renouvelable par tacite reconduction. Mais il peut aussi y avoir aussi des contrats temporaires appelés notes de couverture : c’est une garantie provisoire, généralement d’un mois, accordée lorsque le souscripteur n’a pas toutes les pièces nécessaires à la souscription du contrat. Une fois les justificatifs présentés, la note de couverture est transformée en contrat définitif. Si l'assuré ne présente pas toutes les pièces, la garantie s’arrête.

Il peut s’agir aussi d’un contrat temporaire ferme, par exemple pour le transit ou un prêt, ou bien en cas de souscription à distance suite à un délai de rétractation.

Résiliation

- Résiliation à l'initiative de l'assuré : comme la plupart des assurances IARD le contrat automobile peut être résilié à l'échéance anniversaire avec la loi Chatel ou un préavis de deux mois, mais aussi en cours d'année suite à la vente du véhicule, changement de situation, ou décès. Pour cela, il lui faut envoyer une lettre de résiliation de contrat d'assurance à son assureur, en respectant les délais légaux ou les délais fixés dans sa police d'assurance.

L'assuré qui résilie son contrat en cours d'année bénéficie du remboursement de sa prime d'assurance pour la période payée d'avance. - Résiliation à l'initiative de la compagnie : la résiliation du contrat peut dans certains situations être l'initiative de l'assureur, postérieurement à un sinistre important dans le mois qui suit la déclaration de sinistre. Elle intervient un mois après que l'assuré en a été informé[38]. Cette résiliation peut aussi avoir lieu à cause d'un excès de sinistres à l’échéance anniversaire, ou suite à un non-paiement des primes avec un délai minimum de 10 jours qui suit la fin de la mise en demeure de payer[39]. La compagnie d'assurance peut également résilier le contrat d'assurance pour fausse déclaration de l'assuré à la souscription ou de sortie des critères de souscription et plus rarement suite à la liquidation d'une compagnie.

Sinistre

Déclaration et indemnisation

Le recto d'un formulaire de constat amiable européen d'accident.

Le recto d'un formulaire de constat amiable européen d'accident.Déclaration

L'assuré a deux jours pour faire sa déclaration après la découverte d'un vol et cinq jours après la survenance d'un accident. Si ce délai n’est pas respecté, l'assureur peut prétendre à la déchéance des garanties du contrat mais cette disposition n'est que dans de très rares situations opposée à l'assuré[40]. La déclaration de sinistre peut être faite soit grâce à un constat amiable automobile, soit par lettre manuscrite.

Si deux personnes sont en désaccord sur les circonstances du sinistre, seule une personne en dehors des véhicules impliqués peut servir de témoin, sauf lors d'un carambolage.

Indemnisation

Suite à un sinistre couvert, une expertise est réalisée par un expert indépendant qui vérifie la véracité des déclarations et estime le prix des réparations et de la voiture afin de savoir si elle est techniquement et économiquement réparable. Si l’assuré est en désaccord avec le montant proposé par l'expert, il peut demander une contre-expertise, à ses frais. Si les deux experts ne trouvent pas d’accord, un troisième expert peut intervenir pour arbitrer[41]. Aucun texte légal ne fixe les délais d’expertise.

L'assurance automobile est un contrat à principe indemnitaire : le prix remboursé ne peut dépasser le prix de la voiture[42]. C’est ce que les experts appellent la « VRADE » (valeur de remplacement à dire d'expert), ce qui est différent de « la cote Argus ».

La compagnie d'assurance dispose d'un délai de trois mois pour indemniser le sinistre après avoir reçu l’accord de l’assuré[43].

S'il a été fait une fausse déclaration à la souscription, une nullité de garantie peut être appliquée à l'assuré[44], sans toutefois être opposée aux victimes.

Aux termes de l’article R. 211-13 du C.A, quatre catégories d’exception de garantie ne sont pas opposables par l’assureur aux victimes ou à leurs ayants droit :

- les clauses de plafonnement de garantie ou de franchise qui sont prévues au contrat d’assurance ;

- les déchéances, y compris pour une cause née avant le sinistre ;

- la réduction de l’indemnité d’assurance en application de la règle proportionnelle de prime pour omission ou déclaration inexacte du risque par un assuré de bonne foi ;

- les exclusions de garantie prévues aux articles R. 211-10 et R. 211-11 du code des assurances.

Délai de prescription

En assurance, le délai de prescription est de deux ans, mais ce délai est porté à dix ans lorsque la responsabilité d'un tiers est engagée[45].

Détermination de la responsabilité

Lors d’un accident entre un ou plusieurs véhicules, les assurances examinent les fautes qui ont pu être commises par les conducteurs afin de déterminer qui est responsable du sinistre. Cette responsabilité détermine d'une part le malus que le conducteur responsable reçoit à son échéance anniversaire suivante et d'autre part ce qui sera payé par les assurances et à qui iront ces fonds. La responsabilité d’un assuré peut être totale, partielle, ou nulle.

La détermination de responsabilité est établie grâce au constat d’accident qui est généralement rempli sur place, par la déclaration des témoins ou lorsqu’un procès verbal est établi par les forces de l’ordre quand il y a des blessés.

La loi Badinter impose la responsabilité du conducteur lors de collision avec un piéton, sauf dans quelques situations comme la tentative de suicide[46].

En cas de vol, l’assurance est tenue de couvrir les dommages qui peuvent être causés par le véhicule jusqu’à un mois après le vol. Les dommages commis lors d'un vol n'ont pas d’impact sur le bonus de l’assuré.

Dans la majorité des sinistres la responsabilité d’un conducteur est déterminée grâce à la Convention IDA (Indemnisation directe de l'assuré). Cette convention est un barème de responsabilité, établi à partir du Code de la route et permet, en rapport avec le constat amiable, de déterminer les responsabilités dans près de 80 % des sinistres[47].

Impact du sinistre sur le Bonus

Seul les accidents responsables ou partiellement responsables ont un impact sur le bonus.

Faire intervenir l'assurance suite à un vol, un incendie, un bris de glace ou l'assistance n'affecte pas le bonus. De même que les accidents responsables avec du gibier. Cela peut toutefois avoir un impact sur le tarif de l’année suivante.

Lors d'un sinistre responsable quel que soit le montant ou la nature des dommages le malus est de 25% c'est-à-dire que si un assuré à un bonus à 0.54% l’année suivante le bonus sera de 0.67% (0.54*1.25). S’il s’agit seulement d’un accident partiellement responsable le malus n’est que de 12.5% soit 0.60%.

Exemples de sinistre

Lors d’un accident sur un parking, la responsabilité n’est pas divisée de moitié entre les automobilistes : les règles de la circulation s’appliquent comme sur la route.

Un automobiliste est considéré comme responsable de ses portes et auvents lorsqu'il gêne la circulation[48].

Une personne faisant une manœuvre est le plus souvent responsable d'un choc avec un véhicule en circulation sur la voie normale, dans la mesure où c’est elle qui gêne la circulation.

Statistiques sinistre

Chaque année, le nombre de sinistres diminue. Par exemple en 1979 il y avait 242 975 accidents corporels en France contre 124 524 en 1999[15].

Toute fois le coût des sinistres augmente plus vite : le coût des réparations augmente de 3 % par an, le coût d'indemnisation des sinistres corporels augmente de 5 à 6 % par an et les coûts de gestion augmentent de 2 %[49].

Nombre de sinistres en 2003 Nature du sinistre Nombre de sinistres Évolution 2004 Responsabilité civile matérielle 1 600 000 -3 % Responsabilité civile corporelle 167 000 -1 % Incendie et vol 450 000 -10 % Bris de glace 2 950 000 -3 % Dommages tous accidents 1 750 000 -4 % Répartition de la charge Nature du sinistre Coût en % Dommages aux véhicules 33 % Responsabilité civile corporelle 28 % Responsabilité civile matérielle 22 % Incendie et vol 11 % Bris de glace 5 % Autres 1 % En 2009 les compagnies d'assurances ont indemnisées 9,6 millions de sinistres rien que pour les Véhicule à quatre roues, soit près de 16,3 milliards d’euros[50].

Conséquences des délits et des fraudes

La lutte contre la fraude est un enjeu important pour les compagnies d’assurances bien que le chiffrage des pertes soit difficile. En effet des assurés malveillants sont prêts à tromper l’assurance pour gagner plus d’argent. Que ce soit lors de la souscription, en faisant une fausse déclaration, ou lors d'un sinistre en déclarant de faux accidents[51], la destruction volontaire, fausse déclaration sur les circonstances ou le montant des dommages. La lutte contre la fraude automobile représente environ 50 % de l'activité de l’ALFA[52].

Parmi les conséquences dues à des délits et des fraudes[53] :

- le défaut d’assurance peut être un frein dans la recherche d’un assureur. En effet, certaines compagnies ne souhaitent pas assurer un véhicule qui est resté trop longtemps sans assurance ;

- la fausse déclaration à la souscription peut entraîner soit la nullité du contrat lorsque la mauvaise foi est établie, soit une résiliation sous dix jours par la compagnie, ou au mieux une régularisation des primes. Lorsque la fausse déclaration est constatée après le sinistre, une règle proportionnelle de prime est appliquée[54] ;

- la fraude lors d'un sinistre induit une déchéance de garantie, souvent suivie de la résiliation du contrat ;

- si après un sinistre une circonstance aggravante est constatée, un malus supplémentaire peut être appliqué[55] :

- Accident causé par le conducteur reconnu en état d'imprégnation alcoolique : 150 % de majoration,

- Accident donnant suite à une suspension de permis : de 50 % à 100 % de majoration,

- Délit de fuite : 100 % de majoration,

- Fausse déclaration : 100 % de majoration.

Marché de l'assurance

Le marché de l’assurance automobile représente environ 10 % du marché de l’assurance en France. Mais il s'agit aussi de toute une économie en étroite relation.

Marché économique

Le marché de l'assurance automobile représente un chiffre d'affaires total de 17 900 millions d'euros en 2008 ce qui représente 40 % des cotisations totales de l’assurance aux biens.

La France compte environ 35 millions de voitures[56], ce qui représentait 7 131 000 sinistres en 2008, dont 43 % de bris de glaces[57].

Sur l'ensemble des possibilités proposées aux assurés pour souscrire un contrat, ce sont les sociétés d'assurance avec intermédiaires qui restent le moyen le plus utilisé avec près de 45 % des cotisations contre 35 % par le biais de mutuelles sans intermédiaires[58].

Acteurs principaux du marché

Toutes les entreprises agréées pour pratiquer les opérations d'assurance contre les accidents résultant de l'emploi de véhicule automobile peuvent distribuer des assurances automobiles[59].

Toutefois le marché de l'assurance ne s'arrête pas aux compagnies d'assurances. Il y a aussi les distributeurs et de nombreux prestataires.

Compagnies d'assurances

En 2005, AXA est le leader français de l’assurance automobile en chiffre d’affaires, avec 2 milliards d'euros et avec 4,2 millions de voitures assurées[60] (hors flotte et moto).

La MACIF est second avec 1,7 milliard d'euros de chiffre d’affaires, mais il est premier en nombre de voitures assurées avec 4,7 millions.

En 2005, six acteurs dépassent le milliard d'euros de chiffre d’affaires : AXA, Macif, Groupama-Gan, MAAF, MAIF et AGF.

En 2007, la création du groupe Covéa rapproche MAAF, MMA, et Azur-GMF. Le groupe Covéa devient leader du marché devant AXA.

Intermédiaires d'assurances

Afin de souscrire un contrat d'assurance les prospects peuvent passer par divers intermédiaires d'assurances qui peuvent être soit des agents généraux d'assurance, des courtiers, des salariés directe de la compagnie, sa banque ou instantanément auprès de la société avec notamment l'utilisation grandissante d'Internet.

Depuis quelques années, il y a un élargissement des moyens de distribution. Il est possible de souscrire des contrats en passant par des prescripteurs d'assurance tel que les concessionnaires automobiles. Il est possible aussi de faire ses contrats d'assurance via les grandes surfaces.

Autres organismes

- L'AGIRA : Association pour la gestion des informations sur le risque automobile qui permet aux assureurs de vérifier les antécédents d’un assuré lors de la souscription d’un contrat afin d'éviter une fausse déclaration.

- Le fonds de garanties Automobile à la charge d'indemniser les victimes dont les conducteurs responsables demeuraient inconnus ou insolvables.

- Le Bureau central de tarification a pour rôle exclusif de fixer le montant de la prime moyennant laquelle l'entreprise d'assurance intéressée est tenue de garantir le risque qui lui a été proposé.

- L'ALFA : Agence pour la lutte contre la fraude à l'assurance crée en 1989.

Autres acteurs

De nombreux prestataires de service entourent le marché de l’assurance il y a notamment les experts automobiles qui déterminent le montant des réparations suite à un sinistre, les experts médicaux lors d’accident corporel. Les garages automobiles qui effectuent les réparations mais aussi les dépanneurs qui interviennent lors d’un accident ou d’une panne.

Voir

Liens externes

Bibliographie

- François Chabas, Les accidents de la circulation, Dalloz, 1995 (ISBN 2-247-02083-6)

- Georges Durry, L'assurance automobile, Dalloz, 1998 (ISBN 2-24-703083-1)

- Jean-Pierre Daniel, L'assurance automobile aujourd'hui : le modèle français et les marchés Européens, Broché, mai 2003

- Francis Noël, Le règlement des sinistres automobile. : Accidents, contentieux et garanties du constructeur, Société Educative Financière Internationale, 2004, 167 p. (ISBN 978-2-895090-61-8)

- Pierre Jadoul, Du neuf en assurance R.C. automobile, Bruylant, 2005, 272 p. (ISBN 978-2-8027-1908-3)

- James Landel et Lionel Namin, Manuel de l'assurance automobile, Broché Dalloz-Sirey, 14 mai 2008, 428 p. (ISBN 978-2-247-07907-0)

- Couilbault, Eliashberg, Latrasse, Les grands principes de l'assurance, L'argus éditions, 2009 (ISBN 978-2-35474-076-4)

Notes et références

- La circulation automobile internationale, SCOR, Division Non-Vie, décembre 2002

- La sanction du défaut d’assurance

- Article R. 211-7 du code des assurances (France)

- Article L. 121-1 du code des assurances (France)

- La sanction du défaut d’assuranceToutefois, une jurisprudence isolée de la 2e chambre civile de la cour de cassation du 4 mars 1988 exclut une voiture miniature sur batterie, mais cette jurisprudence est critiquée.

- Lexique : Les termes de l'assurance expliqués

- Article R. 211-25 du code des assurances (France)

- Article R. 211-23 du code des assurances (France)

- Article L. 211-4 du code des assurances (France)

- Le gardien est la personne qui à la garde habituelle d'un véhicule sans forcement en être le propriétaire comme les motos cross, Fenwick

- Décret n°85-879 du 22 août 1985 relatif à l'affichage sur les véhicules d'un certificat d'assurance ; codification actuelle : article A.211-10 du code des assurances

- Article A. 121-1 du code des assurances (France)

- Tableau synchronique des grandes dates de l'histoire des assurances

- Précis page 689 en 1950 il y a 1 525 000 voitures contre 11 860 000 en 1970

- Yvonne Lambert-Faivre et Laurent Leveneur, Droit des assurances, Dalloz Précis, 12e éd. (ISBN 2-24-706-165-6) p658 lire en ligne

- Précis édition 11 page 535, le précis édition 12 redonne la même phrase mais pas de chiffre

- La convention expertise à pour objet de confier l'expertise des réparations aux compagnies. L'ensemble de la profession dresse une liste d'expert indépendant dont les rapports ne seront pas contesté pour des petites sommes. En 2003 le montant est de 6.500€ HT

- Le Bonus sur le code des assurance français

- La cour de justice rend raison à la France

- L’affaire Charoy au archives de l’Assemblée Nationale

- l’article L. 211-1 § 5 du code des assurances

- articles 1382 du code civil

- en 1972 il y a 388 363 victimes et le nombre de blessés est supérieur à 300 000 par an jusqu'en 1983

- LOI n° 90-509 du 25 juin 1990. Modifiant le code des assurances et portant extension aux départements d'outre-mer du régime d'indemnisation des catastrophes naturelles.

- Georges Durry, L'assurance automobile, Dalloz, 1998 (ISBN 2.24.703083.1)

- Couilbault, Eliashberg, Latrasse, Les grands principes de l'assurance, L'argus éditions, 534 p. (ISBN 224-705432-3), p. 301

- Loi du 25 juin 1990

- L’ensemble des véhicules assurés par un « contrat flotte », s’appelle un parc.

- Article L. 121-4 et L. 113-1 du code des assurances (France)

- Article R. 211-10 du code des assurances (France)

- Article L. 211-6 du code des assurances (France)

- Les hommes et les femmes au volant

- http://www.ffsa.fr/sites/jcms/p1_397641/assurance-la-fin-des-differences-de-tarifs-entre-les-hommes-et-les-femmes?cc=fn_7369 Site de la FFSA

- Les voiture les plus volées

- Article A. 335-9-1 du code des assurances (France)

- L'assurance automobile

- Site de la FFSA

- Article R. 113-10 du code des assurances (France)

- Article L. 113-3 du code des assurances (France)

- Article L. 113-2 du code des assurances (France)

- Fédération française des sociétés d'assurances

- Article L. 121-1 du code des assurances (France)

- Article L. 211-9 du code des assurances (France)

- Article L. 113-8 du code des assurances (France)

- Article L. 114-1 du code des assurances (France)

- Article 3 de la loi Badinter

- En savoir plus sur la convention IRSA et la convention IDA

- Infos pratiques sur le contrat d'assurance automobile. Sur confidentielles.com : les passagers du véhicule peuvent également occasionner des dommages, par exemple, avec l’ouverture intempestive d’une portière dont ils ont la garde, au sens de l’article 1384 alinéa 1er, du Code Civil. C’est pourquoi l’article L. 211-1 alinéa 2 du C.A. les ajoute à la liste des personnes dont la responsabilité civile est obligatoirement couverte par le contrat d’assurance de responsabilité du véhicule.

- Situation du marché de l’assurance automobile Présentation en diaporama, page 2.

- L'assurance automobile en 2009

- Hit parade des fraudes, Le Nouvel Observateur

- http://www.ffsa.fr/ffsa/jcms/c_23967/la-fraude-a-l-assurance-en-chiffres?cc=fn_7367 la fraude sur le site de la FFSA

- Toutes les infractions, sur 321auto.com

- Article L. 113-9 du code des assurances (France)

- Article A. 335-9-2 du code des assurances (France)

- 35.620.000 voitures et 2.446.000 2 roues en 2003 source Précis dalloz 2003

- Assurance automobile : les résultats de l'année 2008

- Le Marché de l’assurance automobile en 2008

- Article L. 211-1 du code des assurances (France)

- Qui sont les champions... de l'assurance automobile

La version du 6 février 2010 de cet article a été reconnue comme « bon article », c'est-à-dire qu'elle répond à des critères de qualité concernant le style, la clarté, la pertinence, la citation des sources et l'illustration. Catégories :- Assurance en France

- Automobile

- Droit des assurances

Wikimedia Foundation. 2010.