- Loi de Cauchy

-

Pour les articles homonymes, voir Cauchy.

Pour les articles homonymes, voir Cauchy.Cauchy Densité de probabilité / Fonction de masse

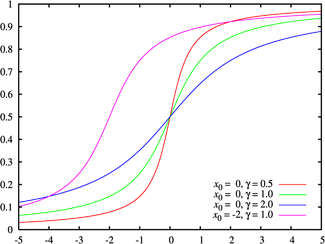

Fonction de répartition

Les couleurs correspondent au graphe préécédentParamètres  Paramètre de location (réel)

Paramètre de location (réel)

Paramètre d'échelle (réel)

Paramètre d'échelle (réel)Support

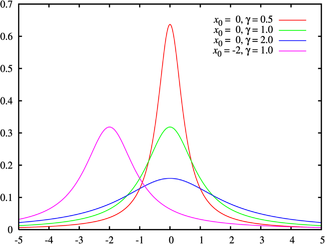

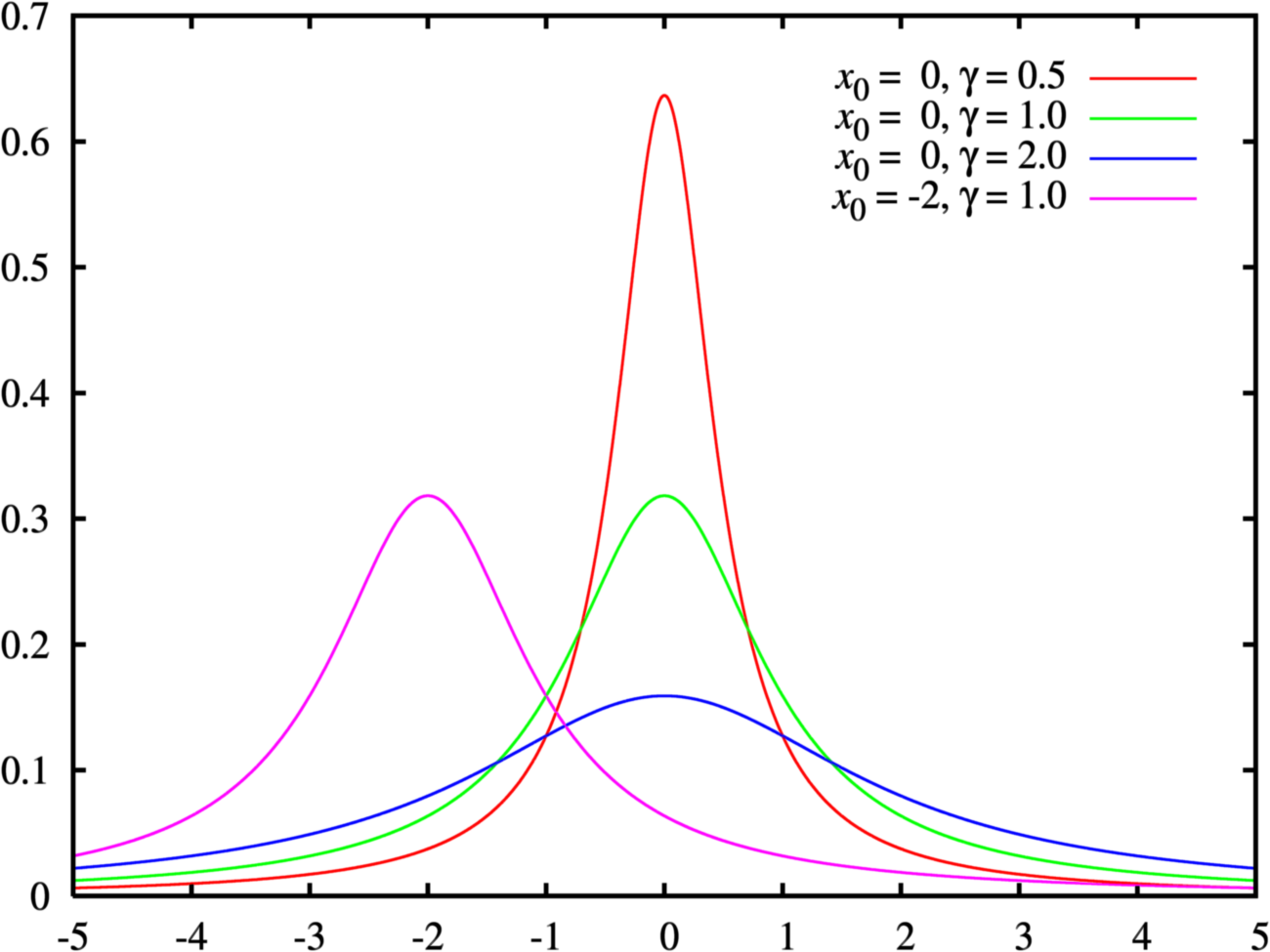

Densité de probabilité (fonction de masse) ![\frac{1}{\pi a\,\left[1 + \left(\frac{x-x_0}{a}\right)^2\right]} \!](f/43f56f2dc73ea351d25e94bca2e6826b.png)

Fonction de répartition

Espérance non définie Médiane (centre) x0 Mode x0 Variance non définie Asymétrie non définie Kurtosis normalisé non définie Entropie

Fonction génératrice des moments non définie Fonction caractéristique

modifier

La loi de Cauchy, appelée aussi loi de Lorentz, est une loi de probabilité classique qui doit son nom au mathématicien Augustin Louis Cauchy.

Une variable aléatoire X suit une loi de Cauchy si elle admet une densité fX par rapport à la mesure de Lebesgue, dépendant des deux paramètres x0 et a (a > 0) et définie par :

Cette distribution est symétrique par rapport à x0 (Paramètre de location), le paramètre a donnant une information sur l'étalement de la fonction (Paramètre d'échelle).

L'inverse d'une variable aléatoire, de loi de Cauchy, suit une loi de Cauchy.

Le quotient de deux variables aléatoires réelles indépendantes suivant des lois normales standards suit une loi de Cauchy.

Espérance et écart type

La loi de Cauchy n'admet ni espérance ni écart type. Et il en va de même pour tout moment d'ordre supérieur. En effet,

n'est pas intégrable au sens de Lebesgue

n'est pas intégrable au sens de Lebesgue

car

(à l'infini) d'où la divergence de l'intégrale : l'espérance n'existe pas.

(à l'infini) d'où la divergence de l'intégrale : l'espérance n'existe pas.A fortiori, la loi de Cauchy n'admet pas d'écart-type (

diverge). Pour la même raison, les moments d'ordre supérieur n'existent pas non plus.

diverge). Pour la même raison, les moments d'ordre supérieur n'existent pas non plus.Cependant, x0, qui en est la médiane, est souvent considéré comme la « moyenne » de la loi de Cauchy, car :

Loi de Cauchy et théorèmes limite

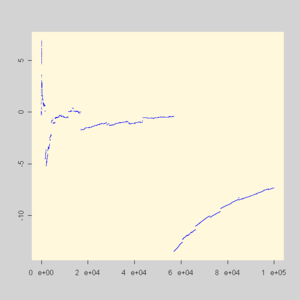

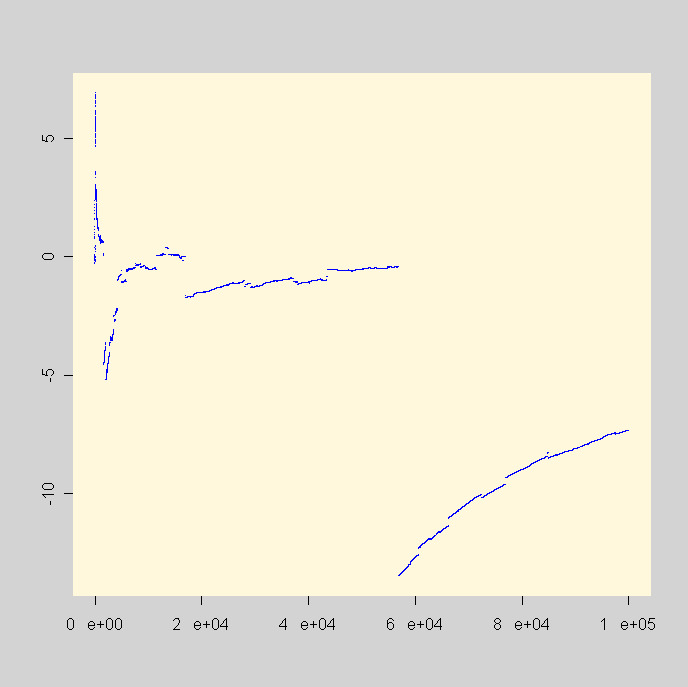

Moyenne empirique d'une série de valeurs suivant la loi de Cauchy.

Moyenne empirique d'une série de valeurs suivant la loi de Cauchy.

La loi de Cauchy est l'une de celles auxquelles la Loi des grands nombres ne s'applique pas: partant d'un échantillon d'observations

issues d'une loi de Cauchy, la moyenne empirique

issues d'une loi de Cauchy, la moyenne empiriquene converge pas vers une quantité déterministe (à savoir l'espérance de la loi). Au contraire, cette moyenne reste aléatoire: elle est elle-même distribuée selon une loi de Cauchy.

Elle nous montre ainsi que la condition de l'espérance définie selon l'intégrale de Lebesgue est indispensable à l'application de la loi. On remarque que les valeurs moyennes s'approchent de x0 mais il arrive toujours un moment où une valeur trop éloignée « empêche » la moyenne de converger. La probabilité d'obtenir des valeurs éloignées de x0 est en fait trop élevée pour permettre à la moyenne empirique de converger.

Portail des probabilités et des statistiques

Portail des probabilités et des statistiques

![\begin{align}

f(x; x_0,a) &= \frac{1}{\pi a \left[1 + \left(\frac{x-x_0}{a}\right)^2\right]} \\[0.5em]

&= { 1 \over \pi } \left[ { a \over (x - x_0)^2 + a^2 } \right]

\end{align}](e/13e80793b87a032ab16d281c5451d576.png)

Wikimedia Foundation. 2010.