- Crise mondiale de 1929

-

Grande Dépression

Pour la crise économique de 1873 à 1896, voir Grande Dépression 1873 à 1896.

Pour la crise économique de 1873 à 1896, voir Grande Dépression 1873 à 1896. Évolution du PIB de quelques pays entre 1929 et 1939

Évolution du PIB de quelques pays entre 1929 et 1939

La Grande Dépression, dite aussi crise de 1929, est la période de l'histoire américaine qui suivit le Jeudi noir du 24 octobre 1929, jour où survint un des krachs boursiers les plus importants de l'histoire des marchés financiers (les marchés boursiers new-yorkais s'effondrèrent de manière durable le lundi 28 octobre 1929, dit lundi noir). Les événements de cette journée sonnèrent le début d'une dépression économique mondiale qui mena à une importante déflation et à un accroissement significatif du chômage.

Sommaire

Histoire

Le jeudi noir et ses conséquences directes aux États-Unis

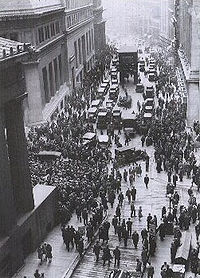

La foule se presse devant la Bourse de New York après le krach

La foule se presse devant la Bourse de New York après le krachAprès le Jeudi noir le 24 octobre, aux États-Unis, l'un des problèmes principaux était qu'avec la déflation, une même somme d'argent permettait d'acquérir de plus en plus de biens au fur et à mesure de la chute des prix. Dans ces conditions, les agents économiques ont individuellement intérêt à :

- attendre le plus possible avant d'acheter : la consommation chute.

- garder leur biens sous forme de monnaie plutôt que d'actifs productifs : l'investissement chute.

Crise boursière et bancaire

L'économie entre dans un destructif cercle vicieux, qui durera plusieurs années. La chute se traduit aussi dans les cours de bourse : l'indice Dow Jones est pratiquement divisé par 10 entre son plus haut de 1929 et son plus bas en 1932 (c'est-à-dire qu'il perd 90% de sa valeur). Dans l'éclatement de la bulle spéculative, trop de plans d'investissements se sont avérés insolvables, voire frauduleux.

La crise boursière dégénère très vite en crise bancaire. Prises en tenaille entre l'effondrement de la valeur de leurs actifs (parfois trop engagés dans des affaires douteuses, mais même des entreprises honorables et solides sont massacrées[1]), les défauts de remboursement de leurs emprunteurs, et la réduction de leur activité de crédit, des banques font faillite au premier faux pas et finalement en 1932, le système bancaire s'effondre. Avec la déconfiture du système bancaire, et la population s'accrochant au peu de monnaie qu'elle possédait encore, il ne resta pas assez de liquidités sur le marché pour qu'une quelconque activité économique puisse inverser la tendance.

Chute de la production industrielle

En 1933, la production industrielle américaine avait baissé de moitié depuis 1929. Entre 1930 et 1932, 773 établissements bancaires firent faillite[2].

Chômage et misère

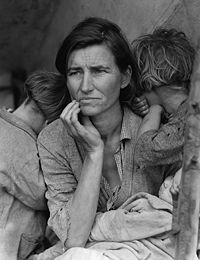

Mère migrante (Migrant Mother), par Dorothea Lange, 1936. Cette photographie est devenue un des symboles de la Grande Dépression.

Mère migrante (Migrant Mother), par Dorothea Lange, 1936. Cette photographie est devenue un des symboles de la Grande Dépression.Aux États-Unis, le taux de chômage augmente fortement au début des années 1930 : il atteint 9 % en 1930[3]. Le pays compte quelque 13 millions de chômeurs en 1932[3]. En 1933, lorsque Roosevelt devient président, 24,9 % de la population active est au chômage[4] et deux millions d’Américains sont sans-abri.

Les manifestations de la faim se multiplient. En mars 1930, 35 000 personnes défilent dans les rues de New York[5]. En juin 1932, les Anciens Combattants réclament le paiement des pensions à Washington DC : ils sont violemment délogés par les soldats. Une grande grève dans le secteur du textile éclate en 1934[6]. Dans les campagnes, la situation économique se dégrade, notamment à cause de la sécheresse et du Dust Bowl (1933-1935). En 1933, la diminution de 60 % des prix agricoles affecte durement les agriculteurs (effet ciseaux). La ruine des fermiers des Grandes Plaines poussent des milliers de personnes à s'installer dans les États de l'Ouest. Face à la misère qui grandit, l'influence communiste progresse dans les milieux populaires[3].

Diffusion de la crise vers l'Europe et le reste du monde

La diffusion de la crise se fera par deux canaux.

Comme les banques américaines ont alors des intérêts dans de nombreuses banques et bourses européennes et qu'elles rapatrient d'urgence leurs avoirs aux États-Unis, la crise financière se propage progressivement dans toute l'Europe.

Parallèlement, les échanges économiques internationaux subissent de plein fouet d'abord le ralentissement qui commence aux USA, ensuite l'effet négatif des réactions protectionnistes, d'abord des USA, puis de tous les autres pays quand ils sont touchés à leur tour ; la France et le Royaume-Uni tentent de se replier sur leurs colonies, mettant au point la « préférence impériale », interdite lors de la Conférence de Berlin (1885) mais largement pratiquée après 1914.

Les relations économiques étant à l'époque bien moindre qu'aujourd'hui, ces répercussions mettront du temps à se diffuser : par exemple la France sera touchée à partir du second semestre de 1930, soit six mois plus tard. L'Italie fasciste est touchée à partir de 1931.

Les réactions gouvernementales en Europe ne seront pas plus adéquates que celles aux USA. En France la crise sera aggravée par les mesures déflationnistes (baisse des prix et des salaires) des gouvernements Tardieu et Laval, bien que ceux-ci tenteront, de façon limitée, quelques grands travaux (dont l'électrification des campagnes). En Allemagne, le taux de chômage atteint des sommets (plus de 25 % de la population active en 1932), alimentant la désillusion et la colère de la population, et c'est en promettant de régler le problème de la crise qu'Adolf Hitler parvint au pouvoir le 30 janvier 1933.

En Amérique du Sud, en Asie et en Afrique, se produit la « crise des produits de dessert » liée à la forte baisse du pouvoir d'achat en Europe et en Amérique du Nord. Au Brésil, pour limiter la mévente et faire grimper les cours, le café est brûlé dans les locomotives.

Le monde entier est touché excepté l'Union soviétique de Staline, protégée par son système économique autarcique.

Les causes de la crise économique

La réflexion économique a posteriori a porté d'une part sur les causes immédiates de la crise et d'autres part sur les raisons de la transformation de la récession en dépression.

La survenue de la crise

Les innombrables écrits sur la crise de 1929 n'ont pas permis de dessiner une explication généralement admise de sa survenue. Les ouvrages qui lui sont consacrés sont le plus souvent normatifs ou descriptifs et très peu explicatifs. Chaque école a tiré un tant soit peu la couverture en faveur de ses thèses générales. Charles Kindleberger [7] distingue les explications qui reposent sur une cause ou une origine unique (unicausales) de celles, telles la sienne, reposant sur la conjonction de plusieurs facteurs

Explication monétaire

C'est sans doute la plus complète en ce sens qu'elle couvre largement la période antérieure à la crise et explique la plupart des symptômes constatés.

L'économiste Jacques Rueff voit l'origine des difficultés dans l'établissement d'un système de Gold Exchange Standard par la conférence de Gênes au début des années 1920. Dans le système de l'étalon-or, tout déficit de la balance des paiements provoque une sortie d'or et une restriction proportionnelle du crédit. Cet effet sera stabilisateur et permettra un retour vers l'équilibre. Dans un système d'étalon de change or où une monnaie privilégiée peut être conservée comme réserve monétaire, le pays privilégié, lorsque sa balance est déficitaire, voit sa monnaie revenir chez lui et servir de base par l'intermédiaire du multiplicateur de crédit à de nouveaux crédits qui aggravent les déficits. Le Gold Exchange standard a donc tendance à accroitre sans limite l'endettement du pays privilégié. Dans le cas des États-Unis avant 1929 l'endettement global s'est mis à grimper de plus en plus vite jusqu'à dépasser 370% du PIB. L'efficacité marginale du capital a baissé. La spéculation a remplacé l'investissement industriel. La bourse a connu une expansion aussi spectaculaire qu'intenable. Au final c'est toute la pyramide de dettes qui s'est écroulée, d'autant plus vite et fort qu'elle était plus haute. Comme cette pyramide avait ses racines dans les déséquilibres financiers mondiaux, c'est le monde entier qui a été atteint et les circuits économiques internationaux ont été électrocutés provoquant les sauve-qui-peut que l'on sait.

Cette explication donnée dans son livre intitulé Le pêché monétaire de l'Occident, se retrouvera dans l'explication des difficultés d'un autre système de Gold Exchange standard, celui de Bretton Woods et de la crise de 1974 et la période de stagflation ultérieure. Certains économistes actuels voient le même mécanisme de double pyramide de dettes à la source de la crise économique de 2008-2009[réf. nécessaire].

L’École autrichienne d’économie soutient également que c'est la création monétaire effrénée dans les années 1920 par le tout jeune système de réserve fédérale qui a conduit à une bulle inflationniste vouée fatalement à l'éclatement. « L'effondrement fut l'aboutissement fatal des pressions exercées pour abaisser le taux d'intérêt au moyen de l'expansion du crédit. » (Ludwig von Mises). Son explication est institutionnelle comme celle de J. Rueff mais plus orientée vers l'existence d'une banque centrale, que l'école autrichienne conteste violemment.

Les monétaristes, représentés par Milton Friedman, dénoncent la politique monétaire restrictive mise en place par la FED à partir de 1928, qui entraîne une pénurie de crédits. Cette erreur serait à l'origine de la crise. La FED aurait au contraire dû fournir des liquidités au système bancaire : le renchérissement du crédit a forcé les spéculateurs boursiers à retirer leur épargne, ce qui a entrainé la faillite de près de 5000 banques aux États-Unis[8]. Ce serait donc un excès de régulation monétaire qui serait à l'origine de la crise.

Explication par la sous-consommation

Les États-Unis après une phase de très forte croissance depuis les difficultés d'avant guerre ont accumulé la richesse du monde (l'Europe étant ruinée) et cette richesse n'a pas été assez diffusée dans la société malgré des théories comme le fordisme. La concentration de la richesse a réduit les possibilités de consommation que l'appareil de production permettait. John Maynard Keynes a donné une certaine caution à cette explication en expliquant que les riches dépensaient proportionnellement moins que les pauvres. Une concentration de la richesse provoquerait ainsi un équilibre de sous emploi. Cette vision n'explique ni la mécanique d'emballement de 1928-1929 ni les modalités détaillées de la crise elle-même et en particulier ses dimensions internationales.

C'est évidemment la thèse des marxistes qui reprennent les thèses de Marx de la sur-accumulation du capital et de la baisse du taux de profit qui sont à l'origine des multiples crises survenant dans le système capitaliste : la sur-accumulation du capital entraîne une surproduction de biens de production par rapport aux biens de consommation[9]. La crise de 1929 est vue comme "finale" par les Marxistes. Toutefois, l'économiste soviétique Nikolai Kondratiev affirmait que cette crise n'était que cyclique et circonstancielle, et que par conséquent le capitalisme reprendrait son expansion après la crise. Cette théorie considérée comme "pro-capitaliste" par le régime soviétique vaudra à Kondratiev d'être fusillé par Staline lors des Grandes Purges.

Une explication proche est celle des « théoriciens de la régulation » qui pensent que les économies développées ont été déstabilisées par les progrès de l'organisation scientifique du travail. Le taylorisme a en effet permis une augmentation très importante de la production : Robert Boyer a ainsi calculé que la production par tête a augmenté en France de 6% par an entre 1920 et 1960. En revanche, les salaires réels ont progressé de seulement 2% par an en France sur la même période, ce qui explique l'apparition d'une situation de surproduction et le déclenchement de la crise[10]. Ces thèses malthusiennes sont restées marginales.

Explication par la spéculation

C'est la frénésie boursière et l'irresponsabilité des banquiers qui ont prêté sans retenue aux spéculateurs qui est à l'origine de la crise. Mal régulée, l'activité des banques a conduit non plus à financer l'économie réelle mais la spéculation malsaine. La hausse boursière était intrinsèquement intenable. Lorsque la bourse a chuté, les prêts bancaires n'ont pu être remboursés, la panique s'est installée et la ruée vers les banques a provoqué le blocage du système monétaire et financier. 8000 banques feront faillites de 1929 à 1934[réf. nécessaire]. L'économie s'est brutalement arrêtée.

Cette théorie passe très vite sur les aspects internationaux, alors que la crise de 1929 ait été mondiale. En effet, pourquoi une crise de spéculation s'est-elle développée à cette date et seulement aux États-Unis ? J.K Galbraith, qui a été le principal porteur de ces idées dans son livre la crise de 1929, a plutôt une attitude descriptive et ironique que véritablement explicative[non neutre].

Explication par le cycle économique

Dans cette vision la crise n'est qu'un épisode de plus du cycle économique d'une dizaine d'années. Il n'aurait pris son allure de dépression qu'à la suite de mauvaises réactions de la part de l'État Fédéral américain (attentisme : "la reprise est au coin de la rue") ou de la nouvelle banque centrale, la FED, qui aurait restreint le crédit là où il fallait ouvrir les vannes. D'autres dans la même approche cyclique supposeront comme Kondratieff que la crise a été particulièrement longue et violente par l'effet de mouvements de longues périodes sur l'innovation. L'innovation se serait tarie alors que l'électrification et les chemins de fer avaient été les moteurs de la croissance précédente ils auraient fini par s'arrêter. Les observateurs modernes pensent plutôt la période comme ayant été riche en innovation : téléphonie fixe, TSF, début même de la télévision, automobile, aviation, électroménager, publicité, nouvelles idées de management, etc.

Explications morales et sociologiques

Parmi de nombreux textes qui mettent l'accent sur des « fautes », l'expiation des fautes en cas de grand malheur est un classique de l'humanité depuis l'origine des temps, on peut citer celle de l'économiste Lionel Robbins dans son ouvrage La Grande Dépression 1929-1934, Payot, 1935. La crise était inévitable à cause des excès commis dans la période précédente :

- Excès des spéculateurs et de l'endettement.

- Excès des syndicats qui troublent le bon fonctionnement des marchés en imposant des salaires trop élevés.

- Excès de l'État et de la banque centrale.

Après les excès doit venir la purge si nécessaire et qu'il faut laisser se dérouler sans entraves. La crise vient assainir la situation économique et lui permettra de repartir sur des bases plus solides. Le plus vite la purge complète, le plus vite la reprise.

L'explication systémique de Charles Kindleberger

Article détaillé : Charles Kindleberger.Pour Charles Kindleberger, la crise a deux grandes origines : « une importante instabilité latente du système » et « l'absence d'un stabilisateur ». D'après son explication, le système économique mondial était devenu instable en partie parce que l'Angleterre avait perdu sa prééminence et que les États-Unis refusaient d'assumer leur rôle. Selon lui, le pays qui a la prééminence doit assurer la stabilité économique en assumant cinq fonctions[11], qui sont :

- Maintenir un marché ouvert pour les produits connaissant des problèmes d'écoulement

- Assurer un flux de prêts à long terme anti-cyclique[11].

- Mettre en œuvre un système relativement stable de changes[11].

- Assurer la coordination des politiques macro-économique[11].

- Agir comme préteur en dernier ressort et proposer des liquidités pendant la crise financière[11].

La transformation de la récession américaine en dépression mondiale

La longueur et la gravité de la crise qui verra la ruine de nombreuses familles, le développement d'un immense chômage, la faillite de milliers de banques et celle de dizaines de milliers d'entreprises a conduit à mettre en cause la manière dont les politiques économiques ont été conduites. Les certitudes qui se sont dégagées ont pu laisser croire qu'une crise de type 1929 ne serait plus possible aujourd'hui car désormais « on savait ».

La mise en cause de l'inactivité du gouvernement américain

L'accusation d'aveuglement et de pusillanimité est bien montré par l'affirmation du Président de la Bourse de Wall Street qui s’exprime ainsi en septembre 1929 : « Bien des gens n’ont pas compris que c’en est apparemment fini des cycles économiques tels que nous les avons connus. Quant à moi, je suis convaincu de l’essentielle et fondamentale solidité de la prospérité américaine »[réf. nécessaire].

Ensuite l'idée constamment répétée que la prospérité était « round the corner » et qui expliquait qu'on ne fit rien a été mise systématiquement en cause. La critique de Keynes à partir de son livre majeur expliquera que lorsqu'un équilibre de sous emploi s'est installé, seul l'investissement public permet de retrouver le plein emploi. Ces idées n'étaient pas celles du temps où on attendait plutôt d'une baisse des prix et des salaires les conditions de la reprise.

La mise en cause des réactions de la Banque Centrale

Comme l'indiquent les thèses précédement évoquées, les monétaristes pensent que la FED avait tout faux avant la crise. Cette grande banque centrale continuera à agir à contretemps après le déclenchement de la crise. Beaucoup d'auteurs comme notamment Ben Bernanke, l'actuel président de la FED, qui fera sa thèse universitaire sur ce thème, considèrent qu'elle aurait dû alimenter massivement les banques en monnaie-banque centrale au lieu de maintenir la ligne de conduite orthodoxe qui proposait moins de laxisme plutôt qu'une inondation de crédits. Cette pensée est devenue un crédo qu'Alan Greenspan puis Ben Bernanke ont mis en application avec détermination au cours de leur présidence de la FED à chaque crise américaine depuis le krach d'octobre 1987.

La mise en cause du protectionnisme

Des mesures protectionnistes (par exemple, la Hawley-Smoot Tariff Act) entraînèrent une augmentation des droits de douane sur les importations, afin de protéger les producteurs locaux (mis en danger par la compétition internationale). En réponse à cette politique, d'autres pays augmentèrent à leur tour leurs droits de douane, mettant en très mauvaise posture les sociétés américaines qui vivaient de l'exportation. Cela conduisit à une suite d'augmentations des droits de douane qui fragmenta l'économie mondiale. D'une façon plus générale les grands empires, britannique et français, se replient sur eux-mêmes et ne recherchent plus le commerce international devenu trop dangereux, faute de monnaie mondiale.

Pour Jacques Sapir, cette explication ne tient pas[12] : il explique que « la chute du commerce international a d'autres causes que le protectionnisme »[12]. Il fait remarquer que « la production intérieure des grands pays industrialisés régresse [...] plus vite que le commerce international ne se contracte. Si cette baisse avait été la cause de la dépression que les pays ont connue, on aurait dû voir l'inverse. » De plus, « si la part des exportations de marchandises dans le produit intérieur brut (PIB) passe de 9,8% à 6,2% pour les grands pays industrialisés occidentaux de 1929 à 1938, elle était loin, à la veille de la crise, de se trouver à son plus haut niveau, soit les 12,9% de 1913 »[12].

Il ajoute :

« Enfin, la chronologie des faits ne correspond pas à la thèse des libre-échangistes. [...] L'essentiel de la contraction du commerce se joue entre janvier 1930 et juillet 1932, soit avant la mise en place des mesures protectionnistes, voire autarciques dans certains pays, à l'exception de celles appliquées aux États-Unis dès l'été 1930, mais aux effets très limités. En fait ce sont les liquidités internationales qui sont la cause de la contraction du commerce. Ces liquidités s'effondrent en 1930 (-35,7%) et 1931 (-26,7%). Or on voit la proportion du tonnage maritime inemployé augmenter rapidement jusqu'à la fin du premier trimestre 1932, puis baisser et se stabiliser[13]. »La mise en cause des dévaluations compétitives

Indépendamment de la question du protectionnisme, l'explosion du système monétaire international défini à la conférence de Gênes conduit à des redéfinitions des valeurs en or des principales devises et à une suite de dévaluations qui faussent les termes de l'échange international et provoquent des troubles sur tous les marchés de biens et de services internationaux.

On constatera que ces quatre contestations des politiques menées dans les années 1930 sont à la base des politiques suivies actuellement : gonflement des liquidités par la banque centrale, refus du protectionnisme, refus (verbal mais acceptation de facto) des dévaluations compétitives, activisme d'État via des plans de relance massifs.

Les politiques appliquées pour mettre fin à la crise économique

Le « New Deal » (1933)

Herbert Hoover, Président républicain des États-Unis de mars 1929 à mars 1933, tenta sans grand succès de remédier à la crise. Ses adversaires démocrates le surnommaient le « Do nothing ».

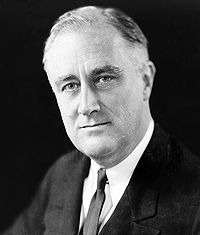

Franklin Delano Roosevelt en 1933

Franklin Delano Roosevelt en 1933En novembre 1932, les États-Unis élisent Franklin Delano Roosevelt (démocrate) pour remplacer Hoover à la tête de l'État. Le taux de chômage approchait alors les 25% de la population active. Roosevelt prit ses fonctions en mars 1933 et lança plusieurs programmes nationaux afin d'accroître le volume de liquidités et réduire le chômage (c'est ce que l'on nomma le New Deal).

Article détaillé : New Deal.La cour suprême s'opposa dans un premier temps à cet interventionnisme économique très fort, contraire à sa jurisprudence précédente, avant de s'y rallier en 1937, par l'arrêt West Coast Hotel Co. v. Parrish.

Le New Deal offrit une réponse politique forte aux attentes sociales nées du désastre humain de la crise dont témoigne par exemple Les Raisins de la colère de Steinbeck. Il redonne espoir aux Américains et Roosevelt sera réélu en 1936, 1940 et 1944. Il fournit aussi aux États-Unis des infrastructures - routes, aménagements hydroélectriques - encore utilisées à l'heure actuelle.

Le New Deal est souvent crédité d'avoir permis de surmonter la crise. Ce point de vue, généralement admis jusque vers les années 1960, est aujourd'hui contesté par les économistes. Lorsque survint la Seconde Guerre mondiale, soit 8 ans après les débuts du New Deal, les États-Unis étaient encore en pleine crise. Certains affirment que l'instabilité inhérente des marchés économiques causa une crise si profonde, que même les interventions du New Deal, aussi pertinentes soient-elles, n'auraient pas pu rétablir rapidement la situation. D'autres estiment que, la crise de 1929 correspondant à la période de l'histoire américaine où l'intervention du gouvernement fut la plus forte, on pourrait raisonnablement penser que l'action du gouvernement n'a fait qu'accentuer la dépression, plutôt que d'y remédier. Ils tirent entre autres arguments le fait qu'après un redressement initial, l'économie a replongé à partir de 1937, à peu près au moment où la Cour suprême a permis au New Deal de prendre plus d'ampleur. La thèse moderne dominante est que la crise fut en fait causée notamment par la politique monétaire de la "Fed", trop restrictive, et qu'elle pris fin lorsque cette politique cessa pour redevenir plus accommodante. La Fed elle-même s'est ralliée à cette thèse et gère maintenant toutes les crises comparables en conséquences. Cette thèse n'est pas acceptée par un économiste tel que Charles Kindleberger pour deux raisons : d'une part son explication ne repose que sur une seule cause[14] et d'autre part, il conteste la période (1929-1933) prise comme base de référence [N 1]

L'économie de guerre, explication de la sortie de crise ?

L'Allemagne suivit dès le début des années 30 une politique différente des recettes de l'orthodoxie libérale dominante à l'époque. Sous la responsabilité financière de Herr Schacht elle se lance dans une politique d'investissement massif, au départ principalement avec des objectifs civils. Galbraith écrira dans son livre sur "la monnaie" que la politique allemande fut à cette époque une politique keynésienne complète avant l'heure. La doctrine de Keynes est en effet qu'il faut rétablir par une politique d'investissement public l'équilibre perdu entre épargne et investissement. C'est de cette époque que date le réseau d'autoroutes allemand (dont l'équivalent en France ne sera construit que trente ans plus tard). Cette politique est menée sans aucune inflation, ce qui vaudra une réputation durable au ministre des finances, malgré son rôle dans l'appareil nazi. Le plein emploi est quasiment revenu avant même qu'Hitler oriente l'économie allemande vers la production militaire, qui d'ailleurs, est largement réalisée ... en Union Soviétique pour contourner les traités. le Pacte Germano-Soviétique a été précédé par une longue et secrète coopération militaire. Il va de soi que l'Allemagne sortira de la guerre ruinée.

La situation est différente en Italie où l'exemple allemand n'est suivi que très partiellement et où les aventures coloniales extérieures absorbent une partie importante de l'énergie nationale. Elle sortira également de la guerre ruinée.

La France, principalement agricole, subit la crise de plein fouet, les exportations étant pratiquement arrêtées. Elle se replie sur son Empire. Les troubles sociaux et politiques qui aboutissent au Front populaire ne permettent pas l'élaboration d'une politique constante. Alfred Sauvy dans son "histoire économique de la France entre les deux guerres" constate que les "quarante heures" bloque la reprise qui commençait à se manifester. L'effort de production militaire est tardif et n'a qu'une influence marginale sur l'activité. La France sortira de la guerre pillée et ruinée.

La situation est peu ou prou la même au Royaume-Uni qui a tenté de revenir à un taux de change en or intenable pour la Livre avant même 1929 et qui a connu une stagnation plus longue que les autres. La politique d'armement ne commence vraiment que très peu de temps avant la guerre et ne peut être considérée comme la méthode qui a permis de sortir de la crise. Elle sortira de la guerre victorieuse mais ruinée.

Le Japon connait une période d'avant guerre très différente des démocraties du fait de son expansionnisme militaire et de l'encadrement rigoureux de la population. Elle manque de pétrole pour ses entreprises. La guerre avec les Etats-Unis sera largement provoquée par l'embargo décidé par ce pays sur les exportations pétrolières vers le Japon. Le pays sortira ruiné par la guerre.

Les États-Unis connurent une période de forte activité pendant la guerre de quarante avec le retour au plein emploi, la mobilisation des hommes jeunes étant compensée par le recours massif à la main d'oeuvre féminine dans les usines d'armement. D'énormes investissements furent faits dans beaucoup de domaines qui donnèrent un avantage technologique au pays après guerre. Lorsque la guerre arriva à son terme, le retour des millions de soldats dans leurs foyers imposa une période de réajustement de l'économie. C'est cette transition qu'était censée faciliter le G.I. Bill. Au total ce fut le seul pays important à ne pas sortir ruiné de la guerre. La guerre avait également permis à des économistes keynésiens, sous l'influence de Hansen, de peupler l'administration qui se dote pendant la période des moyens en hommes, en idées et en droit, de son action. La paix retrouvée, ils mirent en place une politique de dépense publique qui ne se relâchera plus.

Ces exemples montrent que la montée vers la guerre ne sera nulle part le secret de la fin de la crise de 1929. La guerre marquera une rupture dans les mentalités, provoquera un besoin de reconstruction intense pendant une dizaine d'année, provoquera une concentration du pouvoir économique dans l'Etat qui est désormais partout chargé du droit au travail et à la sécurité sociale. Tous les gouvernements deviennent "keynésiens". L'orthodoxie d'avant 1929 est morte.

Notes

- ↑ « La plupart des monétaristes, lorsqu'ils mettent en parallèle la masse monétaire et le revenu réel aux États-Unis, prennent pour bases de comparaison l'ensemble de la période 1929-1933, mais on obtient une impression tout à fait différente lorsqu'on note qu'entre 1925 et 1930 le revenu réel a baissé de 10%, les prix de 12% et la masse monétaire seulement de 5% » Kindleberger, 1986, p.8

Références

- ↑ Goldman Sachs passe de 104 dollars en 1929 à 1,75 en 1932, American Founders Group (société d'investissement) passe de 75 dollars à 0,75 en 1935, U.S. Steel passe de 262 dollars à 22 le 8 juillet 1932, General Motors passe de 1075 dollars à 40 en 1932 et General Electric de 1612 dollars à 154 en 1932.

- ↑ A. Kaspi, Franklin Roosevelt, Paris, Fayard, 1988, p.20

- ↑ a , b et c Jacques Binoche, Histoire des États-Unis, Paris, Ellipses, 2003, (ISBN 2729814515), p. 174

- ↑ Lester V. Chandler, America’s Greatest Depression 1929-1941, New York, Harper and Row, 1970, p. 24 et sq.

- ↑ Jacques Binoche, Histoire des États-Unis, Paris, Ellipses, 2003, (ISBN 2729814515), p. 175

- ↑ Jacques Binoche, Histoire des États-Unis, Paris, Ellipses, 2003, (ISBN 2729814515), p. 176

- ↑ Kindleberger, p.20

- ↑ M.Friedman et AnnaSchwartz, A monetary history of the United States, 1867-1960

- ↑ Eugène Varga, La Crise économique, sociale, politique, Ed. Sociales.

- ↑ Robert Boyer, La crise actuelle est-elle la répétition de celle de 1929 ?, CEPREMAP, 1982

- ↑ a , b , c , d et e Kindleberger, p.298

- ↑ a , b et c Jacques Sapir, Le Monde diplomatique, Mars 2009, Dossier : Le protectionnisme et ses ennemis, « Ignorants ou faussaires », page 19.

- ↑ Au 30 juin 1930, la part du tonnage maritime inemployé était de 8,6%. Le 31 décembre 1930, elle est de 13,5%. Le 30 juin 1931, elle s'élève à 16%; puis monte à 18% le 31 décembre 1931. Le 30 juin 1932, la proportion du tonnage maritime inemployé atteint 20,6% avant de baisser à 18,9% le 31 décembre 1932. Source : Données de la Société des Nations (SDN), "Bulletin économique", 1933, Genève; cité par Jacques Sapir, Le Monde diplomatique, Mars 2009, Dossier : Le protectionnisme et ses ennemis, « Ignorants ou faussaires », page 19.

- ↑ Kindleberger, 1986, p.16

Bibliographie

- (fr) Charles Kindleberger, 1986, La Grande Crise Mondiale 1929-1939, Economica première édition 1973

- (en) Ben Bernanke, Essays on the Great Depression, Princeton University Press, 2005 (ISBN 0-691-11820-5)

- (en) Paul Samuelson, 1979, « Myths and Realities about the Crash and depression », Journal of Portfolio Management 6 n°1 (Fall 1979) pp. 7-10.

- (en) D.E Moggridge, « Policy in the Crises of 1920 and 1929 » in Financial Crises : Theory, History, and Policy "édité par Charles Kindleberger et Jean-Pierre Laffargue, Cambridge University Press, 1982.

- (en) Milton Friedman et Rose D.Friedman, « The Anatomy of Crisis...and the Failure of Policy », Journal of Portfolio Management 6 n°1 (Fall 1979) pp. 15-21

Voir aussi

Articles connexes

- Walker Evans et Dorothea Lange ont photographié des évènements survenus pendant la Grande Dépression pour le compte de la Farm Security Administration.

- Grande Dépression en France

Liens externes

- 1929-1939 : Une décennie de misère (La Grande Dépression au Canada)

- Textes sur la Grande crise des années 30 Cliotexte.

- Souvenirs et réflexions sur l'âge de l'inflation de Jacques Rueff, économiste et ancien fonctionnaire du Trésor Français.

- Le Crach de 1929 et la grande Dépression - Comment éviter une répétition de la débâcle Keynésienne

Portail de l’économie

Portail de l’économie Portail des États-Unis

Portail des États-Unis

Catégories : Entre-deux-guerres | Histoire contemporaine des États-Unis | Histoire économique des États-Unis | Histoire du capitalisme | Crise financière

Wikimedia Foundation. 2010.