- Évaluation d'entreprise

-

L'évaluation d'entreprise est ici l'estimation, à partir de critères qui se veulent objectifs, de sa valeur de marché potentielle ou sa valeur patrimoniale.

L'évaluation d'entreprise se distingue de l'évaluation de projets d'investissement par les outils d'évaluation utilisés, même s'il est possible d'évaluer l'entreprise à partir de la somme de ses projets. Performance de l'entreprise = efficience initiée par le marketing + rentabilité des capitaux investis + synergies (ou flexibilité) de l'organisation.

Performance de l'entreprise = efficience initiée par le marketing + rentabilité des capitaux investis + synergies (ou flexibilité) de l'organisation.

Sommaire

- 1 Enjeux de l'évaluation d'entreprise

- 2 La démarche d'évaluation de l'entreprise

- 3 Notes et références

- 4 Voir aussi

Enjeux de l'évaluation d'entreprise

Le concept d'évaluation de l'entreprise part de l'idée qu'il est possible d'optimiser la performance de l'entreprise dans une approche de management. Cette performance de l'entreprise se traduit par une meilleure compétitivité (par la qualité, l'innovation...), mais donne aussi lieu à une répartition de cette performance. Cette répartition a son importance, car optimiser l'entreprise c'est aussi améliorer la cohésion sociale (dont la gouvernance d'entreprise) qui constitue finalement un capital immatériel (de plus en plus important pour le marketing des services du fait de la proximité entre le client et le producteur de service). Dans le cadre de la finance, l'adoption d'une hypothèse d'efficience des marchés préconisera une évaluation de l'entreprise par la notion de risque économique à des fins d'évaluation de la rentabilité sur le long terme.

La démarche d'évaluation de l'entreprise

Etapes de la démarche

- Il est possible de débuter l'évaluation par une prise de connaissance de l'environnement interne et externe de l'entreprise sous forme d'un diagnostics, activité par activité (de la place de l’entreprise sur son marché et de l’évolution prévisible de celui-ci). Un rapport d’étape peut être établi. Il est ainsi possible de détecter le savoir-faire réel de l’entreprise, son avantage compétitif, l’évolution prévisible de la demande de produits actuels, la capacité de l’entreprise à mettre en place des produits de substitution.

- Obtenir une connaissance certaine des méthodes d’évaluation par la formation si nécessaire.

- Faire un choix des méthodes à écarter et des méthodes à retenir. Les PME familiales sont en effet sensibles au lien de dépendance fort entre le dirigeant et son entreprise et l'absence de prévisionnels autres que le chiffre d’affaires.

- Prendre en compte les valeurs de marché et ce, à deux titres :

1 en tant que valeurs de référence avec des transactions récentes comparables, notamment à travers la presse financière et le marché boursier, et ;

2 comme réponse à une contestation éventuelle de l’administration fiscale du prix de cession des PME avec un redressement relatif à un prix considéré comme insuffisant et souvent qualifié de dissimulé.

- Émettre un rapport d’évaluation. L’évaluateur exprime son opinion sur la valeur de l’entreprise.

Le rapport d’évaluation doit impérativement rappeler :

- le contexte dans lequel l’évaluation est opérée,

- les travaux effectués,

- les limites éventuellement apportées aux travaux, soit à la demande du client, soit en raison de l’absence d’un expert technique qui serait seul compétent sur des points très précis (audit d’environnement…),

- les méthodes écartées dûment motivées et les méthodes retenues,

- la justification des hypothèses retenues dans la mise en œuvre des méthodes d’évaluation (coefficient multiplicateur appliqué au chiffre d’affaires retenu, prime de risque…),

- une synthèse des calculs avec renvoi des détails de calcul en annexe,

- et, en conclusion, non pas une valeur figée, mais un intervalle de valeurs et/ou nuage de points (avec les précautions résultant du point 3 ci-dessus, le cas échéant).Enfin, il ne faut pas oublier que dans un contexte d’acquisition d’entreprise, l’acheteur doit avoir une notion assez précise de l’enveloppe financière globale qu’il devra affecter à ce projet. (Celle-ci devra inclure, outre le paiement du prix et le remboursement des comptes courants d’associés, la mise à niveau éventuellement nécessaire des investissements et de la structure financière).

Méthodes d'évaluation de l'entreprise

L'évaluation de l'entreprise est avant tout l'évaluation d'un ensemble de services. Des indicateurs permettent de juger de la stratégie marketing (de l'augmentation des ventes assurant les économies d'échelle), de l'organisation dont le capital immatériel représente les synergies, et de la finance gérant les ressources rares des différents apporteurs de capitaux. Ainsi il est possible d'élaborer une stratégie de l'entreprise à partir de l'ensemble de ces indicateurs. L'évaluation de l'entreprise permet aussi aux parties prenantes de l'entreprise de prendre des décisions. Pour les apporteurs de capitaux cette analyse doit être pragmatique, car l'analyse est au coeur de leurs métiers.

Méthodes comptables patrimoniales et mixtes

La valeur d'une entreprise est normalement décrite par les éléments de son bilan (représentant le patrimoine), cependant celui-ci n'indique pas clairement la valeur exacte de l'entreprise : il faut calculer une fourchette de valeurs.

- La méthode la plus complète est le calcul de l'actif net comptable corrigé (ou d'autres apparentées comme la valeur substantielle brute ou les capitaux permanents nets d'exploitation). Il faut noter que l'actualisation de la différence entre cet actif multiplié par le taux sans risque (des OAT par exemple...) moins le bénéfice dégagé par cet actif est un moyen de calculer le goodwill (la survaleur de l'entreprise).

- La méthode la plus simple est le calcul de ratios mettant en valeur le niveau du bénéfice par rapport au passif de l'entreprise, ou les dettes par rapport au capital. Cette méthode est couramment utilisée par les établissements de crédit pour analyser le bilan rapidement.

Méthodes d'analyse des flux

La valeur d'une entreprise peut être aussi évaluée par projection du résultat (approche préférée en finance). Pour clarifier l'aspect temporel généré par la comptabilité (qui travaille sur l'exercice), il faut utiliser des flux de trésorerie et non directement le bénéfice du compte de résultat.

- Une méthode peut être le CFROI[1] proche de l'analyse projet qu'est la valeur actuelle nette (qui est un cumul actualisé de flux de trésorerie).

- Une autre méthode peut être l'analyse EVA (crée à partir de flux de fond cette méthode est néanmoins adaptée pour l'analyse financière).

Méthodes comparatives entre entreprises

Sous cette dénomination, il est possible d'envisager une méthode simplifiée appelée la méthode des multiples, et une méthode évaluant plutôt la valeur stratégique de l'entreprise pouvant être nommée la méthode comparative organisationnelle.

- La méthode des multiples : Cette méthode qui a le mérite de pouvoir être réalisée sans connaissance comptable implique d'accepter de sévères biais cognitifs, d'hétérogénéité d'entreprise et de calcul de l'échantillon de référence. Il faut réaliser un benchmark d'un multiple qui peut être le PER, la valeur de rendement... pour des entreprises ayant la même intensité capitalistique, rentabilité, niveau d'endettement et position dans le cycle de vie. Il faut ensuite multiplier ce multiple au résultat de l'entreprise à évaluer pour trouver la valeur de l'entreprise.

- La méthode comparative organisationnelle : La valeur d'une entreprise doit prendre en compte le capital immatériel qui génère la synergie (ou la flexibilité) dans l'entreprise. Des indicateurs réalisant un benchmarking peuvent être envisagés tirés de l'analyse des services de la gestion de la qualité (logistique et direction du système d'information), de la gestion des ressources humaines. Ces indicateurs vont permettre l'évaluation du capital humain, du capital relationnel et du capital structurel de l'entreprise. Ensuite, comme pour la méthode des multiples, il est possible de déterminer la médiane de la valeur de l'entreprise par la multiplication de l'indicateur par le résultat de l'entreprise.

Performance et lien social

Dans l'état social de la France, Jean-François Chantaraud déploie une méthode de classement des territoires et des organisations en termes de lien social et de performance. Il établit une corrélation entre les deux dimensions, et présente le mode de gouvernance et l'intelligence sociale comme leur racine commune.

Autres méthodes spécifiques

- Méthodes d'évaluation de l'organisation de l'entreprise : L'analyse des coûts permet par la comptabilité analytique, non pas d'évaluer les flux financiers circulant au sein de l'entreprise, mais permet d'évaluer plus spécifiquement les économies d'échelle et les synergies de l'organisation en partant de l'analyse de ses charges réparties par centre d'activité ou d'analyse.

- Autres évaluations se rapportant à l'entreprise : évaluation d'action, évaluation immobilière, évaluation d'obligation, évaluation d'option. Ces méthodes introduisent notamment des critères de marché, donc en partie exogènes par rapport aux évaluations reposant sur des données internes. Par exemple, en matière boursière, la volatilité des cours d'un actif intervient sous forme de coefficients spécifiques dans sa valorisation.

Chaque service et chaque théorie a sa place pour évaluer l'entreprise et lui fournir une stratégie adaptée. Cette coordination des responsabilités impliquant une prise en compte de la politique et des conventions au sein de l'entreprise permettant ainsi de limiter l'effet d'auto-réalisation de la stratégie et de la rationalité limitée des décideurs. Un bémol cependant quant à l'outil de calcul : la comptabilité (comme système d'information) laisse une marge de manoeuvre aux décideurs dans le cadre de la comptabilité créative.

L'influence du temps et du risque sur l'évaluation

Évaluer le présent de l'entreprise

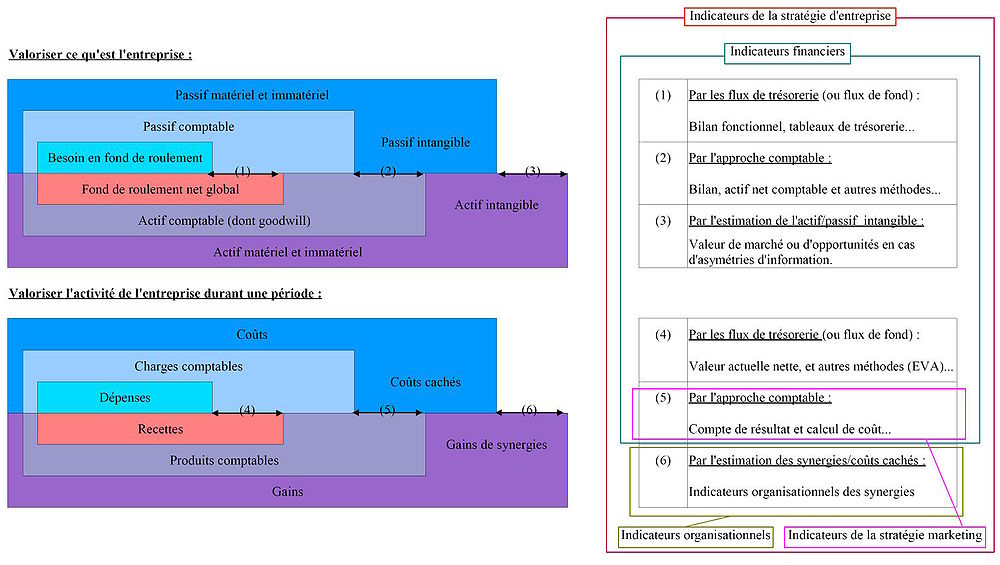

Sous hypothèse d'un cadre conceptuel valorisant les actifs comptables à la valeur historique (norme préférentielle IFRS), nous pouvons présenter le schéma suivant pour valoriser l'entreprise. Nous pouvons remarquer que l'approche comptable par le compte de résultat est une technique utilisée préférentiellement par l'économie dite réelle (tangible) qu'est le marketing. C'est aussi cette approche que l'on utilise pour calculer à partir de la valeur ajoutée le PIB donc la croissance. Ceci constitue, avec le fait que les ventes mènent les économies d'échelle de l'entreprise, une raison supplémentaire qui pousse à préférer la segmentation marketing à toute autre pour élaborer la stratégie de l'entreprise.

Évaluer le futur de l'entreprise

Personne ne peut parfaitement prévoir la valeur de l'entreprise sur le long terme.

Par contre, il est possible d'évaluer pour choisir la stratégie d'entreprise ou tactiquement décider les investissements à faire par l'analyse financière.Tactiquement, il reviendrait souvent trop cher de réaliser une analyse complète d'un investissement si la ressource en jeux n'est pas critique. Il est alors possible de faire des analyses financières rapides généralement par les flux de trésorerie. L'outil utilisé pour évaluer le futur est le taux d'actualisation (dont le Coût moyen pondéré du capital pouvant être obtenu à partir du MEDAF).

Stratégiquement, il faut analyser d'une manière plus approfondie l'investissement qui met en oeuvre des ressources critiques. Il est possible de réaliser une analyse par les DAS ou par l'harmonisation d'indicateurs que l'on peut trouver dans les services de l'entreprise. La stratégie marketing fournira dans ce cas judicieusement la segmentation de l'analyse et les indicateurs concernant la couverture des frais fixes par les ventes. Les indicateurs financiers et organisationnels suivant la même segmentation indiqueront si ceci représente une opportunité en termes de plus-value financière et de gain en synergie du capital immatériel.

Les indicateurs d'évaluation de l'entreprise.Pour une évaluation simple et instantanée de la valeur de l'entreprise, voir : Actif net comptable.

Les indicateurs d'évaluation de l'entreprise.Pour une évaluation simple et instantanée de la valeur de l'entreprise, voir : Actif net comptable.L'influence de la taille de l'entreprise sur l'évaluation

Les petites entreprises sont confrontées aux problèmes d'évaluation de l'entreprise au même titre que les grandes entreprises. Cependant certaines spécificités rendent la tâche particulièrement difficile. D'abord, l'évaluation prend du temps et l'expertise n'est pas toujours disponible. Les services de logistique et de gestion des ressources humaines peuvent par exemple être sous la responsabilité de la même personne. Le travail d'analyse n'est donc pas le même, car le temps affecté à l'analyse ne peut être le même sous peine de ne pas être efficient. Ainsi, par souci de simplification il est possible de préférer uniquement trois techniques d'évaluation.

- Pour les très petites entreprises (petits commerces de proximité) la valeur du fonds de commerce peut être établie. Son évaluation est généralement fonction du chiffre d'affaires réalisé durant les dernières années d'exploitation. Or, le chiffre d'affaires peut être augmenté artificiellement par des ventes à bas prix par exemple, l'évaluation n'est donc pas facilitée car la sensibilité de la valeur aux aléas est grande.

- À partir du compte de résultat, la valeur de l'excédent brut d'exploitation (EBE) est la valeur utilisée par les établissements de crédit pour connaître le montant de l'annuité d'emprunt acceptable en fonction d'un profil de client. Cette valeur est la représentation d'une situation passée. Elle peut donc se détériorer au cours du temps. La difficulté est que cette valeur représente un gain annuel et non pas la valeur de l'entreprise ; d'où l'impossibilité d'évaluer avec certitude les entreprises qui se créent.

- À partir de cet EBE ou du résultat d'exploitation, il est possible de trouver un cumul de flux de trésorerie actualisable sur une durée choisie, permettant de transformer assez simplement l'information annuelle en une évaluation de la valeur de l'entreprise.

- Il est enfin possible d'envisager l'utilisation de la méthode des multiples qui nécessite de faire appel à des sociétés financières permettant de réaliser un benchmark de L'EBE (par exemple). L'utilisation d'une médiane dans cette méthode ne permet pas d'identifier les différents paramètres explicatifs de la valeur, masque les disparités au sein d'un secteur d'activité et dépend elle-même de la qualité de l'échantillon[2].

Cette analyse dévoile la subjectivité de certaines analyses financières et pousse à la prudence les apporteurs de capitaux, ou à préférer l'évaluation concrète sur le terrain grâce à des indicateurs organisationnels ou marketing spécifiques à l'activité.

Notes et références

- Cash-Flow In Investment du Holt Value Associates

- Pascal Barneto et Georges Gregorio, Finance, Dunod, 2007, p275

Voir aussi

Articles connexes

Liens externes

- PDF de la Direction générale des impôts (France).

- Pratiques de l'évaluation - Aswath Damodaran

- Méthode d’évaluation par les multiples

Catégories :- Analyse financière

- Stratégie d'entreprise

- Outil du management

- Ingénierie décisionnelle

- Évaluation d'actif

Wikimedia Foundation. 2010.