Soldes intermediaires de gestion

- Soldes intermediaires de gestion

-

Soldes intermédiaires de gestion

Pour les articles homonymes, voir

SIG.

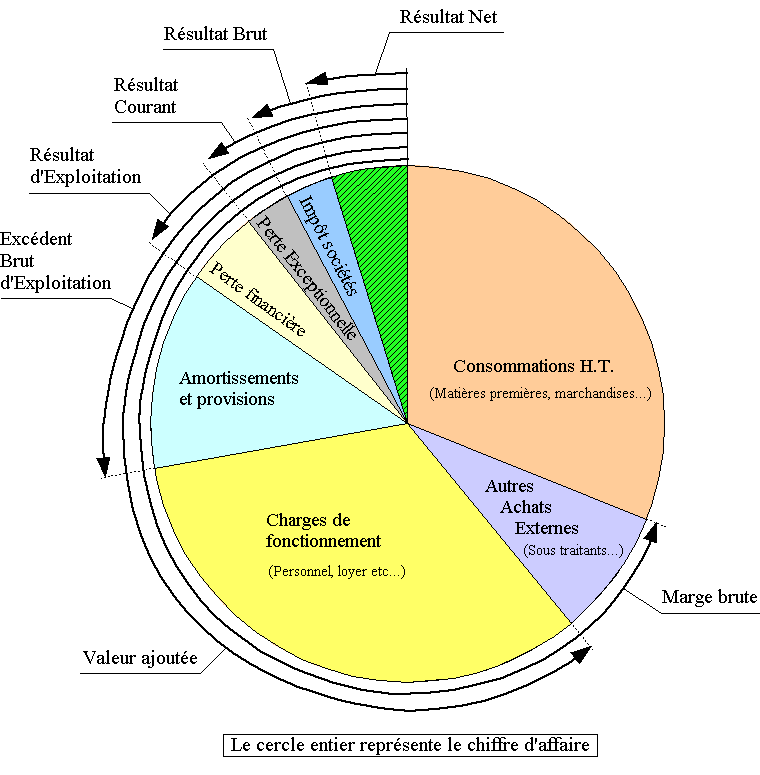

Le solde intermédiaire de gestion (SIG) est un des éléments intermédiaires du compte de résultat utilisé pour apprécier les performances des entreprises de manière plus fine et pour pouvoir comparer les entreprises les unes avec les autres. On distingue : la marge commerciale, la production de l'exercice, la valeur ajoutée, l'excédent brut d'exploitation, le résultat d'exploitation, le résultat courant avant impôts, le résultat exceptionnel et le résultat net (soit 8 soldes intermédiaires de gestion)

L'image suivante donne un aperçu de différents soldes intermédiaires de gestion et de leur méthode de calcul communément admise. Bien entendu, les proportions de chaque poste sont spécifiques à chaque entreprise, de même la méthode de calcul de ces différents soldes intermédiaires de gestion (en particulier la marge brute et la valeur ajoutée) peut également varier d'une entreprise à une autre, dans le but de rendre le résultat final le plus pertinent et révélateur possible en fonction du métier de l'entreprise.

Tableau des Soldes Intermédiaires de Gestion (SIG)

| Tableau des Soldes Intermédiaires de Gestion |

| Ventes de marchandises = Chiffre d'Affaires |

| -Coût d'achat des marchandises vendues |

| =Marge Commerciale |

| Production vendue |

| +Production immobilisée |

| +Production stockée |

| =Production de l'exercice |

| Production de l'exercice |

| +Marge commerciale |

| -Consommations de l'exercice en provenance de tiers |

| =Valeur ajoutée (VA) |

| VA |

| +Subventions d'exploitation |

| -Charges du personnel (Salaires & charges sociales) |

| -Impôts, taxes et versements assimilés |

| =Excédent Brut d'Exploitation (EBE) |

| EBE |

| +Autres produits d'exploitation |

| -Autres charges d'exploitation |

| +Reprise sur amortissements et provisions d'exploitation |

| +Transferts de charges d'exploitation |

| -Dotations aux amortissements et provisions d'exploitation |

| =Résultat d'exploitation |

| Produits financiers |

| -Charges financières |

| =Résultat financier |

| Résultat d'exploitation |

| +Résultat financier |

| =Résultat Courant Avant Impôt (RCAI) |

| Produits exceptionnels |

| -Charges exceptionnelles |

| =Résultat exceptionnel |

| RCAI |

| +Résultat exceptionnel |

| -Impôt sur les bénéfices (Impôt sur les sociétés en France) |

| -Participation salariale |

| =Résultat net de l'Exercice |

Notes et références

Voir aussi

Articles connexes

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégorie : Solde de gestion

Wikimedia Foundation.

2010.

Contenu soumis à la licence CC-BY-SA. Source : Article Soldes intermediaires de gestion de Wikipédia en français (auteurs)

Regardez d'autres dictionnaires:

Soldes intermédiaires de gestion — Pour les articles homonymes, voir SIG. Un solde intermédiaire de gestion (S.I.G.) est un indicateur de gestion qui est utilisé pour apprécier la gestion d une entreprise d un point de vue analytique (voir l article sur la comptabilité analytique) … Wikipédia en Français

Solde intermédiaire de gestion — Soldes intermédiaires de gestion Pour les articles homonymes, voir SIG. Le solde intermédiaire de gestion (SIG) est un des éléments intermédiaires du compte de résultat utilisé pour apprécier les performances des entreprises de manière plus fine… … Wikipédia en Français

Compte de résultat — Le compte de résultat est un document comptable synthétisant l ensemble des charges et des produits d une entreprise ou autre organisme ayant une activité marchande, pour une période donnée, appelée exercice comptable. Ce document donne le… … Wikipédia en Français

Compte De Résultat — Le compte de résultat est un document comptable synthétisant l ensemble des charges et des produits d une entreprise ou autre organisme ayant une activité marchande, pour une période donnée, appelée exercice comptable. Ce document donne le… … Wikipédia en Français

Compte de resultat — Compte de résultat Le compte de résultat est un document comptable synthétisant l ensemble des charges et des produits d une entreprise ou autre organisme ayant une activité marchande, pour une période donnée, appelée exercice comptable. Ce… … Wikipédia en Français

Comptes de résultat — Compte de résultat Le compte de résultat est un document comptable synthétisant l ensemble des charges et des produits d une entreprise ou autre organisme ayant une activité marchande, pour une période donnée, appelée exercice comptable. Ce… … Wikipédia en Français

Valeur ajoutée — Pour les articles homonymes, voir VA. Article principal : Soldes intermédiaires de gestion. En économie , la valeur ajoutée (VA) est une notion qui s efforce de mesurer la contribution apportée, la création de richesse faite par un agent… … Wikipédia en Français

Plan comptable général (France) — Sommaire 1 Historique 2 Contenu 3 Cadre comptable 4 Règles d établissement d un plan de comptes … Wikipédia en Français

BILAN — Le bilan figure parmi les trois «documents comptables de synthèse» (plan comptable général [P.C.G.], 1982), ou «comptes annuels» (Code de commerce), établis obligatoirement à la fin de chaque exercice (année). Il comprend deux parties – l’actif… … Encyclopédie Universelle

Résultat net — Pour les articles homonymes, voir Résultat. Article principal : Soldes intermédiaires de gestion. Le résultat net (ou bénéfice net au sens fiscal) d une entreprise sur une période donnée (par exemple : une année, un exercice) est égal à … Wikipédia en Français