- Fluctuation Des Cours De La Bourse

-

Fluctuation du cours des actions

Le cours d'une action dépend du jeu de l'offre et la demande. Lorsque la demande l'emporte sur l'offre, les cours montent, ce qui réduit le nombre de personnes désirant acheter et augmente le nombre de personnes désirant vendre. Si l'offre est supérieure à la demande, le phénomène inverse se produit. Si la différence entre l'offre et la demande est trop forte, la cotation de l'action peut être temporairement suspendue.

L'offre et la demande dépendent de multiples facteurs. Si les marchés fonctionnent correctement et les investisseurs recherchent leur profit financier de manière rationnelle, le cours d'une action ne doit dépendre que des bénéfices futurs de l'entreprise.[N 1] Lorsque la santé financière de l'entreprise parait s'améliorer, ou lorsque la situation économique semble plus favorable, le cours de l'action a donc tendance à monter. Dans le cas inverse, il a tendance à baisser. Différents travaux ont montré toutefois que les fluctuation des cours ne peuvent être expliquées par ces seuls facteurs. En particulier, le cours des actions tend à une plus grande volatilité que celle prédite par la théorie classique[N 2].

Sommaire

Les 3 facteurs de variation

Influence des performances de la société

Quand la société réalise des performances financières supérieures aux attentes du marché, le cours a tendance a augmenter.

On mesure la corrélation entre les bénéfices et le cours par le PER (Price /Earning Ratio), c'est-à-dire le ratio cours/BNPA (Bénéfice Net Par Action) Les comparaisons de PER n'ont de sens qu'entre sociétés du même secteur.

Mais les investisseurs sont plus sensibles aux perspectives de performances, qu'au résultat présent. C'est ce qui fait que si une société annonce de bons résultats, mais que les perspectives sont défavorables pour les mois qui suivent, le cours ne montera pas et pourra même baisser.

Événements ayant généralement un effet à la hausse sur le cours :

- Annonce de bons résultats

- Prévisions de bons résultats dans les mois qui suivent

- Plan de restructuration destiné à diminuer les frais généraux

- Vente d'un secteur de l'entreprise moins rentable que la moyenne de l'entreprise

- Vente d'un secteur qui n'est pas dans le cœur du métier de l'entreprise (car on suppose que l'entreprise recentrée aura une meilleure rentabilité)

- Vente de filiale de l'entreprise avec une forte plus value par rapport au prix payé précédemment pour l'acquérir

- Rachat d'actions par la société (quand la société rachète ses propres actions). Ces informations sont publiques sur le site de l'AMF.

- Rachat d'actions de la société par ses dirigeants : cela dénote une confiance des dirigeants dans le potentiel de la société qu'ils gèrent. Ces informations sont publiques sur le site de l'AMF.

- Arrivée d'un dirigeant avec une réputation flatteuse

- OPA (Offre Publique d'Achat) quand la société est la cible d'une OPA, c'est-à-dire quand une autre société propose d'acheter ses titres à un cours supérieur au cours actuel

Les évènements inverses ont un effet à la baisse. Avec aussi l'augmentation de capital (par opposition au rachat d'actions par la société) et l'OPA quand la société en est à l'origine (elle essaie d'en acquérir une autre en payant un prix supérieur au cours actuel)Influence de facteurs macro-économique

Un climat économique favorable (période de croissance) va avoir un effet positif sur la plupart des cours. A l'inverse, un climat de récession les poussera à la baisse.

Les perspectives du secteur de l'entreprise (distribution, pétrole, technologie) a aussi une forte influence sur tous les titres du secteur, indépendamment du climat économique général.

Les bons résultats annoncés par une société concurrente (société du même secteur) a souvent un effet à la hausse. Même si les deux sociétés sont dans une situation de forte concurrence (ex : Alstom et Siemens)

La hausse des taux d'intérêt (fixés aux US par la FED et en Europe par la BCE) a un effet négatif sur la bourse. En effet, elle entraîne une hausse du coût du crédit et gêne donc le développement des entreprises. Elle réduit aussi la rentabilité des obligations. Elle a surtout pour but de lutter contre l'inflation.

La publication de statistiques économiques : inflation, chômage, confiance des consommateurs ou des chefs d'entreprise a aussi de l'influence. Ainsi que des indicateurs normés publiés par des instituts ou des universités reconnus par le marché. (ex. Université du Michigan aux USA)

Des agences de notation (Moody's, Standard & Poor's, Fitch Ratings...) attribuent aussi des notes à la plupart des grandes sociétés. Ces notes sont censées représenter la solidité financière de la société. La baisse de la note d'une société entraîne souvent une baisse du cours car elle correspond à une prévision de dégradation des résultats. La baisse de la note gênera aussi l'entreprise dans son développement. Car les banques lui demanderont un taux d'intérêt plus élevé pour leurs futurs crédits.

La hausse du cours d'une devise défavorise les sociétés exportatrices de la zone de la devise : elles auront plus de mal pour exporter car elles seront devenues moins compétitives. (ex. impact de la hausse de l'Euro sur la société EADS). A l'inverse, elle a un effet favorable sur les sociétés importatrices, ou les sociétés dont l'essentiel du marché est hors de la zone.

Les hausses des cours du pétrole et du gaz a un effet favorable sur les sociétés pétrolières et surtout para-pétrolières (prospection, extraction, transport, stockage). Elles ont un effet défavorable sur les sociétés de transport (compagnies aériennes, transports routiers).

Les hausses de cours des métaux ont un effet favorable sur les sociétés productrices (sociétés minières, de première transformation). Elles ont un effet défavorable sur les secteurs qui consomment ces métaux, tels que le bâtiment et les travaux publics.

Les hausses de cours de produits alimentaires ont un effet favorable sur les semenciers, les sociétés de matériels agricoles, les sociétés agro-alimentaires bien établies qui peuvent répercuter les coûts dans leurs prix de vente. Elles ont un effet défavorable sur les sociétés qui ne peuvent pas répercuter leurs coûts.

Des évènements extérieurs peuvent avoir un effet souvent à la baisse sur les cours : menaces de nationalisation par les dirigeants d'un pays où la société est implantée, appel au boycott...

Influence limitée des crises sur la bourse

La bourse est beaucoup plus sensible aux périodes de récession (déclarée ou à venir) qu'aux périodes de crise. Voici l'évolution de l'indice Dow Jones après les périodes de crise de l'après-guerre. Dans la plupart des cas, on observe une forte hausse 1 an et 2 ans après.

BLOCUS DE BERLIN (19/07/1948)

- 1 an après : -3.3%

- 2 ans après : +13.2%

GUERRE DE CORÉE (13/07/50)

- 1 an après : +28.8%

- 2 ans après : +39.3%

CRISE DE CUBA (23/10/62)

- 1 an après : +33.8%

- 2 ans après : +57.3%

ASSASINAT DE J.F. KENNEDY (22/11/63)

- 1 an après : +25.0%

- 2 ans après : +33.0%

CRISE DU GOLFE DU TONKIN (06/08/64)

- 1 an après : +7.2%

- 2 ans après : +3.1%

CRISE PETROLIERE DE 1973/74 (06/12/74)

- 1 an après : +42.2%

- 2 ans après : +66.5%

CRISE PETROLIERE DE 1979/80 (17/03/80)

- 1 an après : +27.9%

- 2 ans après : +5.9%

GUERRE DU GOLFE (23/08/90)

- 1 an après : +23.6%

- 2 ans après : +31.3%

ATTENTATS DU 11 SEPTEMBRE (11/9/2001)

- 1 an après : -2% (env.)

- 2 an après : +9% (env.)

GUERRE EN IRAK (3/2003)

- 1 an après : +36% (env.)

- 2 an après : +42% (env.)

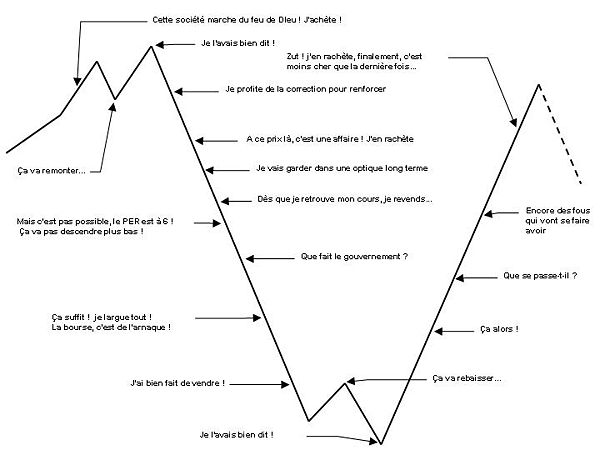

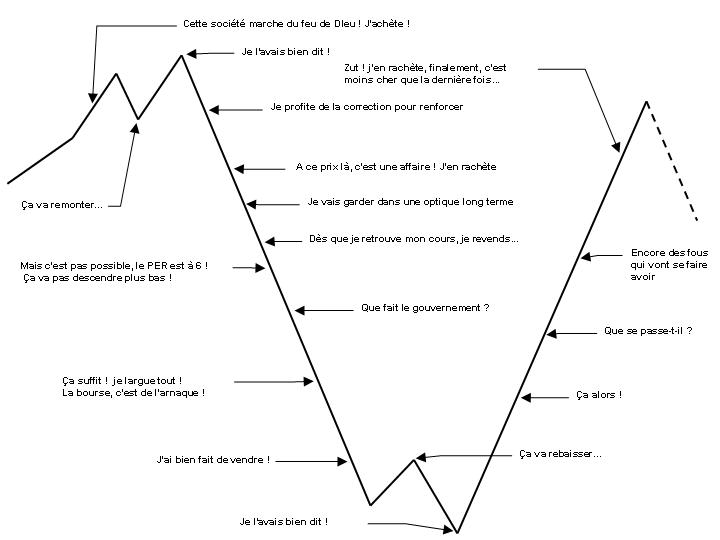

Influence des facteurs psychologiques

- 'Les rumeurs' (fondées ou non) : rumeurs de bons (ou de mauvais) résultats, rumeurs d'OPA

On rappelle qu'utiliser des informations privilégiées à son profit ou au profit de tiers est un délit puni par la loi : délit d'initiés.

- 'Les tendances et les modes', comme celle des sociétés internet qui a provoqué une bulle spéculative au début des années 2000.

Les réactions (sous-réactions et surréactions notamment) individuelles et collectives des investisseurs au marché sont étudiées par la finance comportementale

- 'Les méthodes de bourse' : quand elles sont appliquées par de nombreux investisseurs, elles peuvent être auto-réalisatrices : quand de très nombreux investisseurs vendent (ou achètent) un titre dont le cours réalise une certaine figure d'analyse technique.

- 'Les comportements moutonniers' qui amplifient une hausse ou une baisse au-delà du raisonnable. Ils peuvent notamment aboutir à une utilisation trop intensive du levier financier sur les marchés à terme (achats à terme ou ventes à terme, notamment à découvert), ainsi que des options boursières et ceux des 'produits dérivés'.

Étude statistique des fluctuations

Les concepts de physique statistique comme le mouvement brownien permettent d'étudier les fluctuations boursière et de modéliser les risques financiers[3].

Proverbes boursiers

L'art d'investir en bourse...

L'art d'investir en bourse...

- Tant qu'on n'a pas vendu, on n'a pas perdu (Ce proverbe est utilisé lorsque qu'une personne possède des titres (des actions par exemple) dont le cours actuel est inférieur au cours auquel elle les a achetés. La personne qui emploie ce dicton considère que le cours de ses actifs remontera tôt ou tard. Ce proverbe entre en totale contradiction avec "On ne rattrape pas un couteau qui tombe").

- Il vaut mieux se couper le doigt que le bras (Ce proverbe va à l'encontre du précédent:"Tant qu'on n'a pas vendu, on n'a pas perdu"...)

- Les arbres ne montent pas jusqu'au ciel (= un titre ne peut pas monter indéfiniment, il faut savoir le revendre un jour, même si son cours semble pouvoir monter encore plus haut. Ce proverbe rejoint celui de la famille Rotschild "Si nous avons autant gagné, c'est en vendant trop tôt")

- On ne rattrape pas un couteau qui tombe (= il ne faut pas acheter un titre évoluant à la baisse)

- Acheter au son du canon, vendre au son des violons (= acheter en période de crise, vendre en période d'euphorie. Ce proverbe dont le sens peut paraître très dangereux s'appuie sur le fait qu'en période de crise, les cours sont bas, et qu'ils remonteront dans la période de reprise qui suivra la période de crise.)

- Sell in May and go away ! (En mai, vends tout et tire-toi ! Le mois de mai a la réputation d'un mois baissier)

- Acheter la rumeur et vendre la nouvelle (En effet, la Bourse essaie toujours d'anticiper les bonnes et les mauvaises nouvelles. Ainsi, la rumeur d'une bonne nouvelle fera monter le cours d'un titre quelques jours avant que la nouvelle soit officielle. Si la nouvelle est conforme à la rumeur, le cours ne changera pas outre mesure, mais si la rumeur se révèle fausse, le titre risque de rechuter. Le proverbe incite donc à acheter un titre lors de l'apparition d'une rumeur, et de le revendre juste avant l'annonce officielle qui viendra ou non confirmer ladite rumeur. Il s'agit là d'une opération de spéculation.)

- Si notre famille (les Rotschild) a autant gagné, c'est en vendant trop tôt

- Les performances passées ne préjugent pas des performances futures

- Coupez vos pertes et portez vos gains

Ces proverbes sont bien connus du monde boursier, mais le débat est vif à propos de la validité de chacun, certains proverbes entrant en contradiction avec d'autres.

Corrélations

On recherche des indicateurs extérieurs à la bourse qui seraient en corrélation avec les indices boursiers. Une des corrélations les plus originales est celle proposée par Paco Rabanne dans son livre Trajectoires (p. 107 dans l'édition de poche de J'ai lu). [4] Il précise que dans la mode, la longueur des jupes et des robes est en corrélation avec la situation économique. Les robes sont courtes en période de prospérité économique et rallongent dans les périodes de récession. Il prend l'exemple de la sortie de la Première Guerre mondiale avec les jupes plus courtes suivies par la période prospère dite des Années Folles. En 1927, le couturier Jeanne Lanvin rallongea les jupes aux chevilles, peu de temps avant la crise de 1929. A la fin de la Seconde Guerre mondiale, les jupes étaient de nouveau courtes, au début de la période faste des Trente Glorieuses. Avec l'apogée de la mini-jupe dans les années 1960. La mode du rétro et des jupes longues précéda la crise du pétrole en 1973.

Notes

- ↑ Ou plus exactement de la valeur actuelle des cash flows associés à l'action.

- ↑ Pour un rapide tour d'horizon, voir Stephen F. Leroy, "Excess Volatility", 2005, publié ultérieurement dans The New Palgrave lire en ligne

- ↑ Avant année 2000 : Journal le Monde (journal) dimanche 23 et lundi 24 avril 2001

- ↑ Après année 2000 : http://www.Boursorama.com

- ↑ Les caprices de marchés financiers : régularité et turbulences, Conférence de Jean-Philippe Bouchaud à l'Université de tous les savoirs, 2000

- ↑ Paco Rabanne, Trajectoire, Michel Laffont, coll. « J'ai lu », mars 1997, 188 p. (ISBN 2-277-23411-7)

Voir aussi

Articles connexes

- Bourse des valeurs

- Investir

- Marché baissier

- Marché haussier

- Analyse technique (des cours de bourse)

Livres

- Theory of Financial Risk and Derivate Pricing, J-P Bouchaud, M. Potters (Cambridge University Press, 2003) (ISBN 0521819164)

- Secrets pour gagner en bourse par Stan Westein ; Valor Editions ; 2T 2000 ; 343 pages

Portail de la finance

Portail de la finance Portail de l’économie

Portail de l’économie

Catégories : Marché d'actions | Économie comportementale

Wikimedia Foundation. 2010.