- Réassureur

-

Réassurance

La réassurance, pour schématiser, est l’assurance pour les sociétés d’assurances. Parfois appelée assurance secondaire, celle-ci ne peut pas exister sans l'étape préliminaire du transfert de risque que représente l'assurance primaire. La réassurance fait partie du secteur de l’assurance et de la finance en général.

Histoire de la réassurance

Les premières lois relatives à l'assurance remontent au code d'Hammurabi à Babylone au XVIIIe siècle av. J.-C.

Les premières traces de pratiques plus que de contrats, assimilables à la technique de transfert du risque et de maîtrise de l'aléa moyennant le règlement d'une prime se retrouve vers 3000 av. J.-C. en Chine orientale où de riches marchands faisaient répartir les valeurs des biens transportés entre différents vaisseaux appartenant aux uns et aux autres, tout en contre-garantissant une partie de leur biens par l'émission de titres payables par les acheteurs en cas de survenance de l'aléa qui dans ce cas ne pouvait être que la perte totale du bâtiment. Dans le cas de la bonne arrivée à destination le garant conservait la prime d'émission. Ces pratiques de mutualisation entre les preneurs de risques furent développées par les peuples méditerranéens pour la garantie des transports maritimes, que ce soit par les Phéniciens où bien les Grecs comme à Rhodes.

Cependant, l'assurance sous sa forme moderne et contractuelle n'apparaît qu'avec l'essor des riches cités-État d'Italie du Nord et de Flandre suite au développement maritime, commercial et financier de celles-ci. Ainsi en 1310, le comte de Flandre fait éditer une charte pour la création d'une chambre de l'assurance à Bruges dont la fonction était d'éditer des garanties d'assurance destinées à la protection du risque maritime et favoriser ainsi le commerce déjà très prospère en Flandre. La réassurance apparaît peu après ce renouveau de l'assurance : en 1370, deux assureurs vénitiens assuraient alors la marchandise d’un bateau effectuant la liaison entre le port de Gênes et la ville de Sluis aux Pays-Bas. Ils décidèrent de céder le risque à un troisième assureur sur la partie la plus risquée du voyage, à partir du détroit de Gibraltar lors de l'escale à Cadix en Espagne et ce jusqu'au passage du golfe de Gascogne. On a retrouvé depuis des contrats de réassurance en Italie, en France et au Royaume-Uni. Mais ceux-ci restent limités à quelques cessions spécifiques et sont surtout présents dans le commerce maritime.

C'est à Londres au Royaume-Uni que la première organisation moderne d'assurance a vu le jour sous la forme du Hand-in-Hand Fire Office créé en 1696 en réponse au grand incendie de Londres de 1666. À Londres toujours, la première société d'assurance se créée en 1710 sous le nom de Sun Fire. Très rapidement, des sociétés d'assurance vont apparaître et se développer dans tous les pays occidentaux, surtout au Royaume-Uni, en Allemagne et en France.

La réassurance moderne et à grande échelle est apparue en Allemagne vers la fin du XIXe siècle, suite à la révolution industrielle de ce pays. Les sociétés d’assurance allemandes avaient de plus en plus de mal à couvrir des usines et autres complexes industriels immenses, surtout en cas d’incendie. Elles ont donc fait appel à des contrats de réassurance et les techniques de réassurance se raffinèrent au cours du temps. Dès 1852, la Kölnische Rück fut créée en Allemagne pour répondre aux besoins de capacité du secteur industriel allemand en fort développement.

Dès lors de nombreuses sociétés spécialisées uniquement dans la réassurance émergèrent et la réassurance se mit à couvrir à peu près toutes les branches sur tous les marchés d’assurance mondiaux. Cependant l'offre et la demande de réassurance restent beaucoup plus fortement implantés dans les pays développés, l’offre de réassurance provenant essentiellement de quelques pays occidentaux (Allemagne historiquement, Suisse, Royaume-Uni, États-Unis, France).

En août 1992, l'ouragan Andrew toucha très fortement la Floride. Il en résulta un besoin impérieux de capacité de protection de réassurance contre les phénomènes naturels aux États-Unis. Ainsi plusieurs réassureurs nouveaux sont apparus aux Bermudes, le marché bermudien ayant été dés les années 1970 un marché de captives d'assurance principalement à vocation industrielle et à but fiscal et une source de réassurance pour pallier la crise de la responsabilité civile aux États-Unis dans les années 1980. Dès 1993, ce marché a servi à pourvoir les cédantes américaines en capacités de réassurance dommages catastrophes (property cat), puis dès mi-1990, ces réassureurs ont recherché un meilleur équilibre de leurs expositions mondiales (aggregates) en se développant principalement au Japon puis Asie, et enfin en Europe. Aujourd'hui ces sociétés sont à majorité multibranches et beaucoup d'entre elles disposent de bureaux ou filiales en Europe ou en Asie, elles sont toutes parmi les tops 10 des classements en termes de chiffre d'affaires et de capitalisation (XL Group, Partner Re, Axis, Renaissance Re, etc.).

Principes de la réassurance

Le principe de la réassurance est aussi simple que celui de l'assurance. Le code de commerce allemand dispose à ses articles consacrés à la réassurance que « le réassureur est l'assureur de l'assureur ». Il s'agit pour la société d'assurance (la cédante) de céder à une société spécialisée (le réassureur) un risque aléatoire (les conséquences d'un sinistre incendie, de la mort, d'un tremblement de terre, d'un naufrage) contre le règlement d'une prime de réassurance correspondant au risque transféré et au mode de transfert prévu dans le contrat de réassurance (le traité). La société d’assurance est alors appelée la cédante (ou assureur primaire) et elle effectue une cession auprès d'un ou de plusieurs réassureurs (l’assureur secondaire) par un contrat de réassurance (ou programme). Un contrat de réassurance existe sous de nombreuses formes et peut couvrir une période donnée ou non, bien que la plupart des contrats de réassurance aient une période de validité d’un an.

Voici un exemple très simplifié qui décrit ce principe :

Les particuliers M. X et Mme Z veulent assurer leurs biens immobiliers auprès de l’assureur A qui accepte de les couvrir. M. X a signé une police pour une garantie de 1 000 000 € en échange d’une prime qu’il devra verser de 400 €. Mme Z a quant à elle souscrit une police qui garantit 2 000 000 € contre une prime de 800 €. L’assureur A reçoit donc une prime totale pour son portefeuille dommages aux biens de 400 + 800 = 1 200 €. En revanche, le montant total de sa garantie mise en jeu est de 1 000 000 € + 2 000 000 € = 3 000 000 €. Ce montant de garantie peut se manifester si par exemple les biens de M. X et Mme Z sont sinistrés par une même tempête ou le même incendie. L’assureur A n’ayant que 2 500 000 € de fonds propres, il décide de se faire réassurer auprès du réassureur R pour éviter toute faillite. A et R se mettent d’accord pour un contrat de réassurance portant sur une garantie de 500 000 € qui interviendrait sur un sinistre ou une catastrophe dépassant 2 500 000 €. Pour cette couverture, le réassureur R va demander 1 % de la prime du portefeuille dommages aux biens de l’assureur A, soit 1 % * 1 200 € = 12 €.

Dans la réalité, les portefeuilles cédés aux réassureurs peuvent porter sur des centaines de milliers, voire des millions de particuliers, et les garanties peuvent s’élever à des centaines de millions, voire des milliards d’euros.

Le contrat de réassurance ne lie juridiquement que la cédante à son réassureur. Ainsi, la cédante devra rembourser son assuré sinistré même si le réassureur refuse de payer la cédante (par exemple à cause d'une interprétation différente des clauses du contrat de réassurance) ou s’il ne peut pas le régler (par exemple en cas d'insolvabilité) il est donc juridiquement ducroire des engagements qu'il a contracté auprès de ses assurés. Le particulier ou l’entreprise assurés ne sont en principe pas au courant de l’existence d’un contrat de réassurance et ils n’ont aucun contact avec le(s) réassureur(s). Ceci explique la méconnaissance du public en général du mécanisme de la réassurance, sauf lorsque les médias évoquent la réassurance lors de grandes catastrophes comme les attentats du World Trade Center. La jurisprudence aux États-Unis en matière de réassurance fait exception à cette réalité en ce que des juges ont déjà condamné directement les réassureurs d'une cédante insolvable (cut-through), même si ces cas restent marginaux, ils font partie de la chose jugée aux États-Unis et tout réassureur doit savoir qu'il s'expose à ce genre de jurisprudence en acceptant des affaires américaines.

Jadis limitée à quelques affaires spécifiques, la réassurance est devenue aujourd’hui un acteur important du secteur de l’assurance où elle y joue une influence croissante. Cette montée du rôle des réassureurs est due à plusieurs facteurs :

- La réassurance permet aux cédantes de faire face aux pics de sinistralité exceptionnels du type tempête Lothar de 1999 ou attentats du World Trade Center. Ainsi la réassurance aide à empêcher la faillite d’un assureur qui n’a pas les fonds disponibles en cas de très grande catastrophe.

- En se réassurant, la cédante dispose d’une plus grande capacité et sûreté financière et peut donc souscrire plus d’affaires qu’elle ne l’aurait pu si elle n’avait pas de réassureurs et ne disposait que ses fonds propres.

- La réassurance permet de lisser les bilans et résultats financiers des cédantes d’une année sur l’autre en intervenant les années où il existe de nombreux sinistres chez la cédante. Ainsi la cédante a une plus grande stabilité financière sur moyen et long terme.

- Enfin, la pression des autorités réglementaires, des agences de rating ou même des actionnaires pousse les sociétés d’assurance à se réassurer dans certaines branches.

Les réassureurs couvrent en général des risques avec des garanties très importantes. Ils éprouvent donc le besoin d'atomiser leurs risques encore plus que les assureurs. Les réassureurs possèdent souvent un portefeuille très international, éclaté sur de nombreux pays, et très varié dans de nombreuses branches (vie, non vie, aviation, dommages aux biens, crédit et caution, etc.). De même, un réassureur fera plus attention au contrôle de son cumul (par exemple toutes ses couvertures de risques dommages sur la côte ouest des États-Unis). On utilise souvent l'expression équivalente en anglais d'aggregates pour parler de ces cumuls.

Sur un même programme (ou bien contrat) de réassurance, il existe une seule cédante (plus éventuellement ses filiales) et en général plusieurs réassureurs (souvent de l'ordre de quatre à dix mais parfois jusqu'à plus de trente). Le réassureur qui a la plus grande part de la cession totale est appelé le réassureur apériteur (leader). Celui-ci peut jouir de certains privilèges par rapport aux autres, et en général c'est uniquement avec lui que la cédante discutera d'une éventuelle modification du contrat ou bien négociera dans le but d'inclure des affaires spéciales. Les autres réassureurs doivent suivre la décision de ces discussions.

La limite du système est celle du risque majeur étendu à une grande échelle qui engendrerait des coûts insupportables pour tout le système d'assurance. Les sinistres que craignent les réassureurs sont des événements de type catastrophe naturelle majeure à grande échelle (crue de la Seine à Paris par exemple), pandémie grippale grave ou actes terroristes graves, susceptibles d'engendrer de longues pertes d’exploitation par rupture de la continuité économique qui pourrait nécessiter des milliards d’euros d’indemnisation. Diverses clauses dans la plupart des contrats protègent les assureurs contre une partie de ces risques. Certains États ont eux-mêmes également pris des dispositions législatives pour ne pas couvrir des risques de type accident nucléaire majeur.

Fonctionnement de la réassurance

On distingue plusieurs branches et sous-branches dans la réassurance (vie, non vie, dommages aux biens, responsabilité civile, etc.) qui se déclinent en trois grands types ou modes de réassurance (obligatoire, facultatives et facultative-obligatoire) qui peuvent eux-mêmes se conjuguer sous quatre grandes formes de contrats de réassurance (excédent de sinistre, excédent de pleins, excédent de perte, quote-part).

La plupart des contrats ont une durée d'un an avec pour date d'effet le 1er janvier. Chaque année les contrats de réassurance sont renouvelés durant la période de renouvellement (renewal) qui marque traditionnellement le pic d'activité chez les réassureurs, les courtiers de réassurance et le département cession des cédantes.

Durant le renouvellement la cédante et/ou son courtier font généralement un appel d'offres de réassurance avec un type de contrat et des conditions préchoisies (parfois en accord avec le réassureur apériteur) décrites sur une note de couverture (slip). Les réassureurs proposent alors soit uniquement soit successivement, le prix (un taux sur l'assiette de prime du portefeuille) et la part qu'ils souhaitent pour participer à ce contrat ou programme de réassurance (parfois le taux de cession/rétention). La cédante choisira ensuite un taux de prime puis allouera les parts à chaque réassureur en leur envoyant une note de couverture définitive. Plus tard elle leur enverra le document contractuel (wording) qui définit plus en détail les règles et conditions du contrat de réassurance, que chaque partie signera.

Branches et sous-branches de la réassurance

Les différents types de réassurance suivent dans les grandes lignes ceux des assurances. Il s’exerce donc une première différence entre :

- la réassurance vie (life en anglais),

- et la réassurance non vie, dite aussi de dommage (non life).

La réassurance non vie se divise ensuite entre :

- la réassurance de personnes (health),

- la réassurance de responsabilité civile (casualty),

- et la réassurance de biens (property).

La réassurance financière (financial ou bien finite) peut être considérée comme un type de réassurance à part (voir la section suivante).

Il existe aussi la réassurance dite en programme business qui couvre des risques liés aux grandes entreprises et qui existe surtout aux États-Unis.

Types ou modes de réassurance

Les trois modes de réassurance sont, par ordre de volume de primes, la réassurance obligatoire réalisée par traités (treaties) qui couvre tout le portefeuille d'une cédante dans une sous-branche, comme le portefeuille automobile ou incendie par exemple. Ensuite vient la réassurance facultative réalisée par des facultatives (facultatives en anglais) qui couvre un ou plusieurs risques ou polices spécifiques de la cédante et qui sont explicitement décrits. Enfin beaucoup plus rare, la réassurance facultative-obligatoire qui réalise un mélange des deux modes précédents. Par définition, la réassurance en traité couvre des sommes beaucoup plus importantes et le réassureur doit accepter de couvrir tous les risques de la sous-branche de la cédante, alors que la réassurance en facultative ne couvre qu'un ou quelques risques choisis par les deux parties. Elle réclame donc une expertise plus importante et se rapproche de la souscription en assurance. Dans la réassurance facultative-obligatoire, la cédante choisit quels sont ses risques qui seront cédés au réassureur qui doit accepter de couvrir tous ces risques.

Formes de réassurance

Réassurance proportionnelle

La réassurance proportionnelle consiste en une participation proportionnelle du réassureur aux gains (primes) et pertes (sinistres) de la cédante. Et dans le cadre de la réassurance proportionnelle, le réassureur en contrepartie d'une portion ou partie prédéterminée de la prime d'assurance facturée par la cédante, indemnise cette dernière contre une portion déterminée des sinistres couverts par la cédante au titre des polices concernées et des LAE (Loss Adjustment expenses).

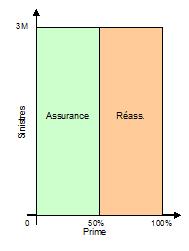

Le réassureur partage un pourcentage équivalent des primes et des sinistres du portefeuille de la cédante. Ainsi dans ce type de contrats, le sort de la cédante et du réassureur sont très liés. Dans l’exemple d'en haut, pour une cession de 50 %, le réassureur R en cas de sinistre total (3 000 000 €) aurait du payer 1 500 000 € à la cédante A qui lui aurait auparavant versé 50 % de la prime, soit 600 €. Ainsi le traité en Quote part est la forme la plus simple de cession de réassurance "Obligatoire" qui consiste à partager proportionnellement les primes et les sinistres d'une branche ou une catégorie selon un pourcentage fixé d'avance.

Dans ce genre de traité, il n'y a pas d'homogénéité dans la réassurance de ces risques c-à-d que tous les risques acceptés par la cédante font l'objet d'un partage proportionnel entre la cédante et le réassureur. Donc il n' y a aucune distinction entre un risque de faible capital ou de somme assurée et un autre plus important, mais ils sont tous limités à un seul "plein de souscription".

Pour corriger cette faiblesse qui consiste à céder tous les risques dont la cédante a la capacité de conserver pour son propre compte et sans faire appel à la réassurance, nous pouvons choisir une autre forme de réassurance, le traité en "excédent de plein".

Le réassureur va intervenir uniquement sur les polices dépassant un certains montant de garantie, appelée ligne (line). En suivant l'exemple d'en haut, un contrat en excédent de pleins pourrait être comme tel : R intervient à partir d'une ligne de 2 000 000 € jusqu'à deux lignes, soit 4 000 000 €. Ainsi R ne touchera comme prime que les polices avec un montant de garantie égal ou supérieur à 2 000 000 €, c'est-à-dire uniquement celle de Mme Z, 800 €. En cas de catastrophe ou les polices de M. X et Mme Z sont totalement sinistrées, R payera uniquement pour la garantie de Mme Z soit 2 000 000 € alors que A, en principe, ne devrait débourser de l'argent que pour M. X soit 1 000 000 €. Autre définition, le plein ou "Ligne" est le montant en capital conservé par la cédante pour son propre compte sur chaque affaire. Il varie selon sa capacité de souscription dans une catégorie déterminée, ce plein est fixé par un conseil d'administration.

Par conséquent, il est nécessaire de faire un partage de tous les risques qui dépassent son plein de conservation, risque par risque et d'établir des borderaux de répartition des capitaux, des primes et des sinistres. Exemple:

Une société "X" assure une usine pour un capital de 25.000.000 Dhs elle conserve sur cette affaire un plein de 2.000.000 Dhs et cède en réassurance neuf pleins de 2.000.000 dhs, ce qui est égal à 18.000.000 dhs le sous total étant de 20.000.000 dhs.

> Le montant restant est de 5.000.000 est placé en cession facultative.

> Le traité en Excédent de Plein a une gestion lourde, parce qu'il prévoit la confection à chaque période de compte et de souscription des borderaux de primes et de sinistres, risque par risque.Réassurance non proportionelle

Dans le système de la réassurance non proportionelle, le réassureur n’intervient qu’à un certain seuil de sinistre ou de perte de la cédante. Le réassureur touchera pour cela un pourcentage de la prime. Le sort de la cédante et du réassureur sont beaucoup moins liés, ainsi au cours d'une année d'exercice, A pourra être en perte, mais pas forcément R, ce qui aurait dû être le cas dans le cadre d'un contrat en quote-part.

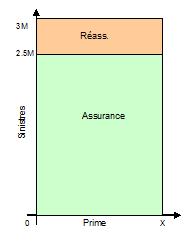

Excédent de sinistre ou XS (excess of loss ou XL)

C’est le cas de l’exemple présenté au début. Il existe un seuil d’intervention sur un sinistre, appelée la priorité, et une limite d’intervention du réassureur, appelée la garantie. L'écriture d'un XS est simplifiée en écrivant « la garantie XS la priorité ». Pour l'exemple on écrira donc : « 3 000 000 € XS 2 500 000 € ». Le traité Excess of Loss working protège une catégorie du portefeuille de la cédante à la survenance de tout sinistre dépassant sa priorité dans une période determinée qui peut être une année ferme, appelée année de survenance. La limite à régler par sinistre est fixée d'avance : portée de l'excedent de sinsitres (Portée de l'Excess).

Et on trouve aussi, un traité en XL sur Conservation par risques et par évenement à la survenance d'un cas affectant un ou plusieurs risques assurés par la cédante.

Excédent de perte (stop-loss ou SL)

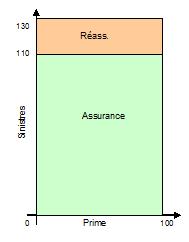

Le réassureur intervient lorsque l’assureur est en perte. Le seuil et la limite d’intervention du réassureur sont définis en fonction d’un pourcentage du total des primes perçues par la cédante (par exemple entre une perte supérieure à 110 % des primes acquises jusqu'à une perte allant à 130 %, qu'on écrira « 130 % SL 110 % »). D'autre part, une cédante (l'assureur) peut protéger le résultat d'une branche par une couverture en STOP-LOSS. Ce genre de traité permet l'équilibre du bilan technique annuel de cette dernière (cédante).

Réassurance non traditionnelle

Enfin, la réassurance non traditionnelle propose d'autres types de couvertures plus complexes avec des outils financiers (par exemple spread-loss, XL aggregate, etc.).

Réassurance traditionnelle et non traditionnelle

Ces dernières années la réassurance non traditionnelle a vu sa part dans la réassurance mondiale augmenter progressivement, même si elle reste marginale. On regroupe dans la réassurance non traditionnelle les différentes formes de transfert de risque non classiques comme la réassurance financière ou le transfert alternatif de risque. L’idée générale de ces produits est d’offrir des solutions au mieux adaptées au cas par cas. À l'origine très orientée vers le lissage de bilan des sociétés d'assurance, la réassurance financière s'est éloignée de ce type d'opération financière après notamment les déboires du géant américain AIG et la pression des autorités de contrôle américaines pour empêcher ces embellissements ou trucages de bilan des sociétés. Aujourd'hui, la réassurance non traditionnelle s'est rapprochée des activités plus classiques de la réassurance mais en proposant des solutions ad hoc plus flexibles et mieux adaptées que les formes traditionnelles de la réassurance. Le transfert alternatif du risque ou alternative risk transfer (ART) correspond quant à lui à un transfert du risque sur les marchés financiers. Les produits ainsi proposés sur les marchés de capitaux peuvent être des opérations de titrisation (cat bonds), des protections avec franchise de sinistre marché (MLF ou market loss franchise, ILW ou industry loss warranty), des déclencheurs notionnels (portfolio sample trigger), des options et des swaps subordonnés, des dérivés climatiques (weather derivatives), des couvertures indicielles, etc. Les autres formes de réassurance non traditionnelles (par exemple titrisation, market loss franchise, options et swaps subordonnés) pourront cependant continuer à exister sous réserve de leur compatibilité avec les règlements de comptabilité internationales ou statutaires (IFRS, US GAAP, French GAAP, SAP, etc.).

L'abréviation ré ou re en anglais

Les abréviations ré (pour réassurance) ou re (pour reinsurance) en anglais accompagnent le nom de la plupart des compagnies de réassurance, comme un symbole d’appartenance à la branche. Par exemple, c'est le cas pour le n°1 mondial de la réassurance : Munich Ré.

Marché de la réassurance

Selon les données 2004 de la Fédération française des sociétés d'assurances[1], le marché de l’assurance mondiale représente un chiffre d'affaires d’environ 2 100 milliards d'euros et celui de la réassurance 135 milliards d'euros (soit 6,5 % de l’assurance) dont 100 milliards disponibles sur le marché international de la réassurance (4,7 %).

En France, cinquième marché mondial, le marché de l’assurance représente en 2004 un chiffre d'affaires de 158 milliards d'euros, soit plus de 7 % de l’assurance mondiale. Le marché de la réassurance y représenterait un chiffre d'affaires de l’ordre de 8 milliards d'euros dont 5 disponibles sur le marché concurrentiel.

Alors que le marché de l'assurance se divise en 57 % de branche vie et 43 % de non vie, celui de la réassurance se compose à 20 % de vie et à 80 % de non vie. Cela vient du fait que les grands sinistres sont en non vie, d'où le plus grand besoin en réassurance.

Le marché de la réassurance est encore plus concentré que celui de l’assurance et les vingt plus gros réassureurs mondiaux représentent 74 % du marché en 2004 (39 % en 1990) et les cinq premiers 45 % (21 % en 1990).

En 2004 les pays les plus demandeurs de réassurance étaient les États-Unis (42 %), suivi par l’Allemagne (17 %), le Royaume-Uni (11 %) et la France (6 %).

Du côté de l’offre de réassurance, l’Allemagne se place en tête en 2004 avec 26 %, suivie par les États-Unis (19 %), les Bermudes (17 %) et la Suisse (16 %).

Les douze principaux réassureurs mondiaux au 31 décembre 2006 étaient dans l’ordre décroissant[2] :

- Munich Re (Allemagne, chiffre d'affaires de 28,3 milliards de dollars américains de primes émises)

- Swiss Re (Suisse, 25,9 milliards de dollars américains)

- Lloyd's (Royaume-Uni, 11 milliards de dollars américains)

- Berkshire Hathaway – General Re (États-Unis, 10,7 milliards de dollars américains)

- Hannover Re (Allemagne, 9,5 milliards de dollars américains)

- Scor (France, 3,6 milliards de dollars américains de primes émises + 2 milliards du fait de la reprise de Converium en juillet 2007)

- Reinsurance Group of America ou RGA (États-Unis, 4,3 milliards de dollars américains)

- Everest Re (Bermudes, 3,8 milliards de dollars américains)

- Allianz Re (Allemagne, 3,7 milliards de dollars américains)

- Partner Re (Bermudes, 3,7 milliards de dollars américains)

- Transatlantic Re (États-Unis, 3,7 milliards de dollars américains)

- XL (Bermudes, 2,6 milliards de dollars américains)

Il n’existe pas de chiffres publiés pour l'ensemble du marché français mais les plus importants réassureurs y sont Swiss Re, Hannover Re, Munich Re et la Caisse centrale de réassurance (CCR), le réassureur de l'État français.

Les trois plus grands réassureurs français dans le monde au 31 décembre 2006 sont [3] :

- Scor (chiffre d'affaires de 3,6 milliards de dollars américains de primes émises + 2 milliards du fait de la reprise de Converium en juillet 2007)

- CCR (1,5 milliard de dollars américains)

- Paris Ré (1,2 milliard de dollars américains)

Courtiers de réassurance

- Comme pour l’assurance, il existe des courtiers de réassurance qui conseillent et assistent leurs clients, dans ce cas des sociétés ou mutuelles d'assurance. Le courtier de réassurance (reinsurance broker) est également chargé par son client, la cédante, de négocier et placer ses programmes de réassurance auprès des compagnies de réassurance. Même si le courtier n'est pas solidaire des engagements du réassureur auprès de la cédante, il reste tenu par un devoir de conseil envers celle-ci sur le risque de crédit et de défaillance des réassureurs.

- Sur le marché français, la plupart des cédantes font appel à un courtier qui placera leur(s) programme(s) de réassurance auprès de plusieurs réassureurs. Dans d'autres pays comme aux États-Unis, les réassureurs doivent choisir de travailler en direct exclusivement ou par courtier exclusivement (direct market ou broker market). Le leader du courtage de réassurance en France est Aon Réassurance qui détient environ les deux-tiers du marché.

- Les 5 plus grands courtiers de réassurance furent en 2003 (source : Business Insurance) :

-

- 1. Aon Re – États-Unis (CA: 945 millions d’€) - Aussi leader dans le management des captives

- 2. Guy Carpenter – États-Unis (850)

- 3. Willis Re – Royaume-Uni (513)

- 4. Benfield – Royaume-Uni (491)

- 5. Towers Perrin – États-Unis (135)

Rating des Réassureurs

- Les sinistres pouvant avoir des développements très long sur plusieurs décennies (e.g. en responsabilité civile) il est important pour la cédante que son réassureur soit présent et solvable pour encore de nombreuses années. La sécurité financière d’un réassureur est donc l’un des choix les plus importants de la cédante pour choisir son ou ses réassureurs. Elle peut en théorie fouiller dans les bilans et autres rapports d’entreprise de chaque réassureur mais ce travail est long, fastidieux, perpétuel et demande un vrai know-how de la réassurance. C’est pourquoi la plupart des cédantes se fient aux différents ratings présentés par des agences neutres et spécialisées qui révisent leur analyse régulièrement.

- L’agence de Rating qui fait foi d’autorité sur le marché de la réassurance est Standard & Poor’s (S&P). Les agences de notation AM Best et Fitch sont également largement reconnues par la profession.

- Plus le rating d’un réassureur sera élevé, et plus il est à même d’être considéré sûr financièrement auprès des cédantes et donc d’engranger des affaires, bien qu’il existe plusieurs autres critères importants.

Ratio combiné des réassureurs

- Le ratio combiné (Combined Ratio) est l’un des moyens les plus simples et utilisés pour comparer les performances des réassureurs entre eux ainsi qu’au fil des années.

les sinistres payés ou à payer plus les coûts administratif sur les primes acquises. C’est en fait le ratio des sinistres (Loss Ratio) qui tient compte en plus des dépenses administratives.

- Le ratio combiné est exprimé en pourcentage de la prime acquise par le réassureur. Si ce ratio est supérieur à 100%, le réassureur est techniquement en perte avant le profit réalisé par ses investissements. Ainsi, le ratio combiné moyen du marché était de l’ordre de 130% en 2001 (année de l'attentat du World Trade Center) pour redescendre à 97% en 2004, son meilleur résultat depuis 1990.

Rétrocession et recoverables

- Il arrive souvent qu’un réassureur se réassure lui-même auprès d'autres réassureurs. Cela s’appelle la rétrocession. Le réassureur sera alors appelé rétrocédante et il rétrocède tout ou partie de son risque auprès d’un rétrocessionnaire.

- Dans la pratique, les rétrocessionnaires sont également des réassureurs. On pourrait donc parler de co-réassurance ou bien d’un pool de réassurance en cas de cession proportionnelle. Les protections de réassurance intervenant sous forme non proportionnelle, cad avec une franchise à charge de la cédante, conservent dans tous les cas de nom de 'rétro' (ou protection XS sur portefeuille de réassurance acceptée). NB: à ne pas confondre avec les rétrocessions spécifiques qui consistent à céder une partie d'une affaire de réassurance donnée et d'elle-seule. Les rétrocessionnaires se réassurent parfois eux-mêmes, et le cercle d'assurance / réassurance peut continuer sur plusieurs échelons, et sur plusieurs exercices comptables. On parle alors d'une spirale. À Londres cette spirale a été largement entretenue pendant des années à travers les acceptations de rétrocessions L.M.X. (London Market XL).

- Tant les choix de réassurance que de rétrocession sont de plus en plus scrutés par les agences de Rating qui cherchent surtout à analyser la quantité et la qualité des créances sur réassureurs de chaque cédante ou rétrocédante, c’est-à-dire leur risque de crédit sur comptes de tiers, ce facteur entrant dans le scoring aboutissant à la notation de la société analysée. Les créances sur comptes de tiers réassureurs, ou recoverables en anglais, sont en fait l’argent qui est dû aux réassureurs par leurs rétrocessionnaires pour des sinistres payés ou mis en réserve.

Réglementation de la réassurance

- En France, les réassureurs sont soumis tout comme les assureurs aux directives de l'Autorité de contrôle des assurances et mutuelles d'assurance (ACAM). Fait particulier à la France et quelques autres pays dans le monde, les assureurs sont incités à demander aux réassureurs de déposer des fonds ou de nantir des titres en garantie des engagements qu'ils prennent à leur égard. Ainsi, en cas de défaillance du réassureur, l'assureur a la garantie de récupérer ses créances. Cette particularité pourrait toutefois disparaitre avec les nouvelles règles de solvabilité prévues à l'échelle européenne à l'horizon 2010 (Solvency II).

- Malgré cela, le secteur de la réassurance reste généralement moins réglementé que celui de l’assurance en Europe, sauf dans les dispositions fiscales spécifiques irlandaises ou luxembourgeoises. Le Parlement européen s'est penché récemment sur cet écart de traitement pour mieux encadrer la réassurance : les ratios de solvabilité des réassureurs vie et non-vie pourraient notamment s’appliquer comme sur ceux en vigueur dans l'assurance. Les lois relatives à la réassurance qui ont été votées par le Parlement européen n'entreront toutefois en vigueur que dans quelques années.

Les métiers spécifiques de la réassurance

- L'actuaire (Actuary) étudie les risques probabilistiques, en utilisant entre autres la modélisation, pour établir les tarifications générales (primes d'assurance).

- Le courtier de réassurance (Reinsurance Broker) est chargé par des cédantes de leur trouver les contrats les mieux adaptés et/ou au meilleur coût auprès des compagnies de réassurance.

- Le souscripteur de réassurance (Underwriter) est chargé de souscrire ou non une affaire (un risque) qui lui est proposé par une cédante.

Notes et références

- ↑ Voir http://www.ffsa.fr/.

- ↑ Source : rapports annuels des sociétés.

- ↑ Source : rapports annuels des sociétés.

Liens externes

- (fr)Commission de contrôle des assurances, des mutuelles et des instituts de prévoyance

- (fr)APREF Association des professionnels de la réassurance en France

- (fr)Les dix leaders en France (2006)

- (fr)Un article de Finance & Stratégie ainsi qu'une interview vidéo présentant le secteur de la réassurance

Portail de la finance

Portail de la finance

Catégorie : Assurance

Wikimedia Foundation. 2010.