- Taxe sur la valeur ajoutée

-

Pour les articles homonymes, voir TVA.

Pour les articles homonymes, voir TVA.La taxe sur la valeur ajoutée ou TVA est un impôt indirect sur la consommation. C'est un impôt relativement récent, institué en France par une loi du 10 avril 1954. Sa mise en place se fait à l'instigation de Maurice Lauré, haut fonctionnaire de la direction générale des Impôts : celui-ci propose d'éliminer les inconvénients liés aux divers impôts sur la consommation (très critiqués pour leurs effets dits de "cascade" : taxe sur le prix de vente payé par les consommateurs ou taxe sur le chiffre d'affaires payée par les entreprises) en les remplaçant par un impôt plus moderne, à vocation unique, la TVA . L'assiette de celle-ci est par construction plus rationnelle puisque chaque stade de la filière production-consommation n'est imposé que sur la seule valeur ajoutée constituée à ce stade. Invention française, Elle est mise en oeuvre et généralisée progressivement dans ce pays de 1954 à 1968 . A l'étranger, elle fait rapidement le tour du monde et se trouve adoptée par de nombreux pays notamment au sein de l'Union européenne.

La TVA est une recette du budget général de l'État: Elle s'applique aux activités économiques à titre onéreux et exercées de manière indépendante. Dans les pays de l'Union européenne, le taux de cet impôt est fixé par l'État. Le montant de la taxe est proportionnel au prix de vente hors taxe. Il peut exister dans chaque pays différents taux de TVA.

Sommaire

Fonctionnement

Principe

Le principe central de la TVA est d'éviter les impositions cumulatives dites " en cascade ". En effet taxer la dépense à chaque stade de la commercialisation d'un bien ou d'un service, sur la base de la valeur dépensée, revient à intégrer dans l'assiette de l'impôt la valeur des taxes déjà récoltées au stade précédent.

Dans le calcul de la TVA, L'assiette de l'impôt - à chaque stade de la dépense - est uniquement la seule valeur ajoutée à ce stade. Elle ne peut s'appliquer à la valeur ajoutée d'un quelconque stade antérieur. Par construction, la TVA n'est pas calculée sur le montant des ventes, contrairement à la plupart des systèmes de taxes indirectes qui ne sont basés que sur le seul chiffre d'affaires.

Concrètement, la personne physique ou morale assujettie à la TVA (appelée ici contribuable) va :

- -percevoir la TVA en majorant ses prix de vente hors-taxe du taux légal de la taxe sur la valeur ajoutée.

- -reverser à l'État la différence entre le total de la TVA perçue lors de ses ventes et le total de la TVA qu'elles ont elles-mêmes déjà payées lors de leurs achats [1].

Ainsi, on ne taxe que la « Valeur Ajoutée » (définie comme la différence entre le produit des ventes et le coûts des consommations intermédiaires facturées). Les assujettis - notamment les entreprises - tiennent généralement leur comptabilité « Hors Taxe » et enregistrent pour ce faire des écritures valorisées « hors-taxe » ( en abrégé HT, soit l'abréviation conventionnelle en France pour « Hors Taxe », l'abréviation « TTC » signifiant au contraire « Toutes Taxes Comprises » ).

Ainsi les assujettis à la TVA jouent en fait auprès de leur clients le rôle de collecteur d'impôt pour le compte de l'État, sans que cette charge ne les touche personnellement. Ce mécanisme garantit la « neutralité économique » de la TVA [2]. Il faut noter cependant que le mécanisme perception de la TVA, son formalisme et son contrôle par l'État a pour effet d'imposer à l'assujetti certaines obligations, notamment en matière de comptabilité et de facturation qui impliquent pour lui des coût indirects.

Exemple

Un magasin, en France achète un stylo 1,00 € HT à son fournisseur, il lui est facturé 1,196 € TTC dont 0,196 € de TVA pour une TVA à 19,60 %. Le même magasin revend le stylo à 1,50 € HT ; il applique la TVA sur le prix final soit 1,50 € x (1 + 0,196) = 1,794 €. Mais au moment de l'acquitter, il déclare la totalité de la TVA perçue au moment de la revente, soit 0,294 € d'où il retranche la TVA payée à son fournisseur soit 0,196 €. Ainsi Le magasin ne reverse réellement que 0,098 €, la différence entre la TVA due en raison de la vente du stylo, et celle payée au fournisseur lors de l'achat. C'est-à-dire qu'en fait il ne verse réellement au fisc que la taxe due sur la partie de valeur qu'il a ajoutée au produit. C'est là la raison pour laquelle on peut voir les professionnels qui achètent des produits courants dans les magasins grand public, insister pour avoir une facture sur laquelle figure distinctement la TVA : afin de pouvoir la déduire de leurs paiements futurs de TVA.

-

- Prix fournisseur HT (PF HT) = 1,00 € HT

- Montant de la TVA = PF x 19,6/100 = 1 x 19,6/100 = 0,196 €

- Prix fournisseur TTC (PF TTC) = PF HT + TVA = 1 + 0,196 = 1,196 € TTC

- Prix magasin HT (PM HT) = PF HT + valeur ajoutée de 0,500 € (bénéfice par exemple) = 1,50 € HT

- Montant de la TVA = PM x 19,6/100 = 1,50 x 19,6/100 = 0,294 €

- Prix magasin TTC (PM TTC) = PM HT + TVA = 1,50 + 0,294 = 1,794

- Le magasin perçoit du client la TVA de 0,294 €. Le magasin a déjà versé 0,196 € de TVA au fournisseur, il ne lui reste plus qu'à verser la différence soit 0,098 €.

- TVA à verser = (TVA du prix magasin) - (TVA du prix fournisseur) = 0,294 - 0,196 = 0,098 €

- Ou plus simplement

- TVA à verser = valeur ajoutée x taux de la TVA = 0,50 x 19,6 /100 = 0,098 €

Mais il faut voir également ce qu'il advient si les taux de TVA sont différents entre ceux applicables aux biens achetés (les fournitures) et aux biens revendus. Actuellement en France, co-existent un taux normal de 19,6 %, et un taux réduit de 5,5 % .

Qu'une entreprise fabrique des biens de première nécessité dont le taux de TVA est 5,5 %, mais que pour cela elle utilise des biens soumis au taux normal de 19,6 %. Elle versera à son fournisseur le montant dû de la TVA à 19,6 %, qui figurera sur la facture, mais elle déduira (ou se fera rembourser) ce montant de la TVA qu'elle devra elle-même payer au titre de ses propres ventes ; de sorte qu'au final, le taux réduit s'appliquera à la totalité du prix final des biens fabriqués vendus, et non pas à la seule valeur ajoutée par le fabriquant de ces biens de première nécessité.

Inversement, qu'un fabriquant de biens de luxe ou de biens courants soumis à la TVA normale à 19,6 % utilise des biens de première nécessité soumis au taux réduit, le fait qu'il paye la TVA normale à 19,6 % sur la totalité du prix final, efface en quelque sorte l'avantage du taux réduit applicable aux biens de première nécessité pour rehausser l'ensemble au taux normal de 19,6 % ; ainsi le produit final supportera bien en totalité le taux normal de 19,6 %, et non pas en partie un taux réduit et en partie un taux plein. De même, que les biens de première nécessité ne supportent pas pour partie une TVA à 19,6 % et pour une autre la TVA réduite de 5,5 %.

Evasion et Fraude à la TVA

La fraude carrousel est une forme de fraude qui consiste à se faire rembourser la TVA déductible sur ses achats en déclarant des livraisons intracommunautaires exonérées fictives. Sur l’ensemble de l’Union européenne, le coût de ces agissements est évalué dans une fourchette allant de 15 à 50 milliards d’euros par an.

Discussion et Evaluation

Avantages

Par rapport aux anciennes taxes, ce système présente des avantages en termes d'équité et de simplicité, tout en assurant l'État d'un bon rendement.

- L'équité :

Quelle que soit la complexité des systèmes de production et de ventes, aucun intermédiaire ne supporte la TVA, qui n'est payée que par le consommateur final. La TVA est neutre à l'égard des modes de production (sous traitance ou non ; importation de composants ou non). Chaque produit est taxé de la même façon qu'il soit importé ou produit dans l'État concerné. Par ailleurs, l'administration fiscale dispose d'une information fiable sur toutes les ventes, à tous les niveaux de la chaîne économique : chaque entreprise déclare non seulement ses ventes, mais aussi ses achats, qui sont les ventes de ses fournisseurs, ce qui limite les risques de fraude.

- La simplicité est double :

-

-

- pour les entreprises, l'enregistrement de la TVA perçues sur les ventes se fait aussi simplement que celle grevant les achats. Elles font ce travail avec application pour bénéficier du remboursement de la TVA qu'elles ont payée à leurs fournisseurs.

- pour l'État, il est possible de moduler la pression fiscale à l'aide de quelques paramètres (taux d'imposition, assiette déductible, etc.), ou d'influencer la consommation en changeant la catégorie fiscale d'un groupe de produits, sous réserve de respecter les accords internationaux qu'il a pu souscrire. Dans l'Union Européenne les états n'ont plus qu'une liberté restreinte en matière de TVA, y compris en matière de territorialité, d'assiette et même de taux.

- pour les finances publiques la TVA est de fort rendement pour un coût de collecte très faible. En France la TVA est la principale source de revenu des finances publiques. Les recettes de TVA sont fortement corrélées à l'activité économique.

-

Considérations critiques sur la TVA

La TVA est un impôt indirect, sur la consommation, ce qui lui donne plusieurs caractéristiques qui peuvent être vues comme autant de défauts d'un certain point de vue :

- Par définition, elle pèse d'autant plus sur un agent économique qu'il consomme une fraction plus importante de son revenu. Le reproche associé est donc de peser plus sur les pauvres, qui consomment une grosse fraction de leur revenu, que sur les riches, qui ont les moyens d'épargner plus.

- Ce n'est pas un impôt redistributif : le taux payé est le même pour tous, quels que soient les revenus. La TVA est donc critiquée par certaines forces politiques qui préfèrent les impôts progressifs.

- Pour les entreprises, même si elles ne payent pas directement la TVA, elle augmente le prix final du bien, donc elle réduit leurs marchés et les pénalise : la TVA fixe la part respective des entreprises et de l'État dans la quantité d'argent dépensée par les consommateurs. Les entreprises revendiquent donc les taux les plus réduits possibles pour leur secteur d'activité.

- Pour l'État, les recettes fiscales dépendent davantage des flux économiques ( ici la consommation ) et non du stock de richesse disponible. On peut regretter qu'ainsi les finances publiques soient plus exposées aux cycles de l'activité économique ( lien quasi mécanique ) : Accroissement des perceptions fiscales avec la croissance, et inversement réduction des ressources en cas de récession.

- De plus, s'intéresser plus au flux qu'au stock peut générer des effets pervers ( favoriser la consommation au détriment du stock ) surtout quand il s'agit de stocks mal connus ou évalués comme ceux des ressources naturelles et l'environnement [3]

Sur les deux premiers points, les États qui ont adopté la TVA reconnaissent explicitement la validité de l'argument, puisqu'ils ont développé des mesures qui donnent de fait à la TVA une certaine progressivité :

- des taux réduits de TVA sur les biens de première nécessité, et inversement des taux "de luxe" pour d'autres biens ; de plus, certains biens peuvent être exclus du champ de la TVA, par exemple le logement en France.

- des biens mis à disposition gratuitement, et qui par conséquent ne supportent pas la TVA, dont profitent les plus pauvres

On observe que les taux apparents de TVA payée par les ménages, c’est-à-dire le montant de TVA divisé par la dépense de consommation du ménage, varie peu en fonction du niveau de revenus des ménages. Le taux d’effort (montant de TVA acquitté par rapport au revenu) est décroissant avec le niveau de vie, en partie parce que les revenus élevés consacrent une part plus importante à l’épargne (dont les revenus seront eux-mêmes taxés)[4].

Ainsi, une recherche de 2006 montre que les ménages les plus pauvres consacrent à la TVA une partie plus faible de leurs dépenses que les ménages les plus riches : la charge fiscale de la TVA, en pourcentage des dépenses, des 10 % des ménages au niveau de vie le plus élevé est de 11,6 %. Celle des 10 % des ménages au niveau de vie le plus faible est de 10,5 %. En revanche, cette charge fiscale, si on la considère en termes de pourcentage du revenu disponible, a un poids beaucoup plus fort pour les 10 % des ménages aux revenus les plus faibles (11,5 %) que pour les 10 % des ménages aux revenus les plus élevés (5,9 %)[5],[4].

Le troisième point est également admis, et les États en jouent ponctuellement pour stimuler un secteur qui leur parait souhaitable, mais leur besoin de financement est généralement trop important pour qu'ils renoncent à une TVA significative dans le cas général.

Quid de la TVA dite "sociale" ?

Article détaillé : TVA sociale.La TVA représente un avantage de compétitivité si on la substitue à des prélèvements portant sur la production. Un pays exporte alors en franchise des prélèvements sociaux alors que l'importateur a l'inconvénient d'appliquer la TVA sur un produits dont les coûts hors taxe comprennent les frais sociaux. Ce mécanisme est à la base du concept de « TVA sociale ». L'importance des prélèvements sur l'entreprise en France est tel que le transfert sur la TVA porterait celle-ci à des niveaux très élevés. Si la neutralité de la TVA prise isolément est une de ses vertus, elle disparait selon la structure globale de la fiscalité et peut devenir un avantage ou un frein dans la compétitivité mondiale.

Naissance du concept

La taxe sur la valeur ajoutée a été inventée par l'inspecteur des finances français Maurice Lauré en 1954, alors directeur adjoint de la Direction générale des Impôts. Son idée convainc les dirigeants politiques pour plusieurs raisons :

- son caractère simple : la TVA est levée sur chaque entreprise au fur et à mesure du processus de production.

- sa neutralité : La TVA - à la différence des impôts indirects traditionnels - évite d'imposer «en cascade» les activités qui se succèdent dans une filière économique ou commerciale. ( Auparavant, la Taxe dite sur le chiffre d'affaires, instaurée en 1937, était fortement contestée )

Le système de Lauré fut mis en place le 10 avril 1954 et toucha d'abord les grandes entreprises. Le 6 janvier 1966, sur proposition de Valéry Giscard d'Estaing alors ministre des finances, la TVA est étendue au commerce de détail.

À compter du Taux de TVA 10 avril 1954 17,6 % 1er avril 1982 18,6 % 1er août 1995 20,6 % 1er avril 2000 19,6 % À partir du milieu des années 1960, le succès de la TVA en France incite de nombreux autres États, et notamment les États-membres du Marché commun, à adopter la TVA pour remplacer les systèmes de taxes indirectes sur les biens et services existant dans chaque pays.

Mise en Oeuvre du concept

La TVA en France

Article détaillé : Taxe sur la valeur ajoutée en France.Le champ d'application de la TVA se définit de deux manières : d'une part par les opérations imposables à la TVA et d'autre part par les règles de territorialité.

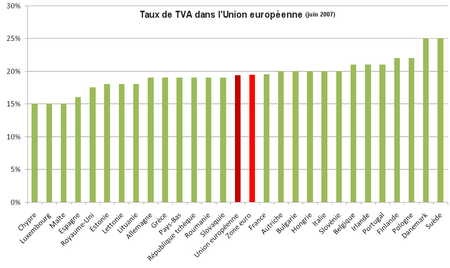

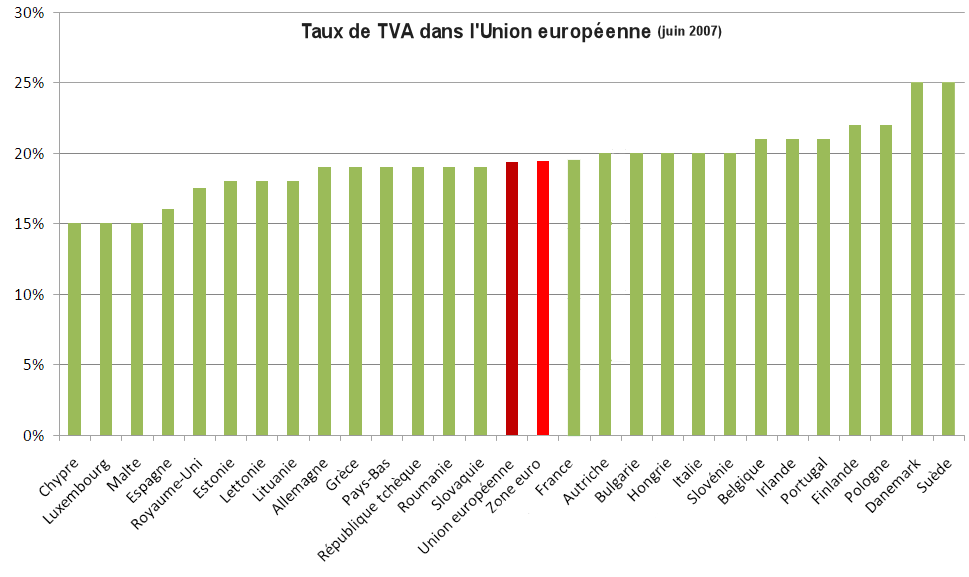

La TVA dans l'Union européenne

Article détaillé : TVA dans l'Union européenne. Taux de TVA dans l'Union européenne.

Taux de TVA dans l'Union européenne.

Le 11 avril 1967, le Conseil des ministres adopte la directive 67/227/CEE (1ère directive TVA) – toujours en vigueur actuellement – qui établit les fondements et les principes du système communautaire des taxes sur le chiffre d'affaires. Cette directive est entrée en vigueur le 1er janvier 1970. Il y eut toutefois des exceptions, tous les États-membres n’étant pas prêts à cette date. Néanmoins, le 1er janvier 1974, la directive était applicable dans tous les États-membres de l'époque.

En même temps, le Conseil avait adopté la 2e directive TVA qui établissait des règles d'harmonisation en matière :

- de définition des opérations imposables,

- de règles de territorialité (lieu des opérations imposables),

- d'assiette (base d’imposition),

- d'exemptions. (il conviendrait de dire exonération)

Chronologiquement, la TVA fut adoptée aux dates suivantes par les 9 pays membres de l'Union au 1er janvier 1973 [6],[7]:

- France : 10 avril 1954

- Danemark : 3 juillet 1967

- Allemagne : 1er janvier 1968

- Pays Bas : 1er janvier 1969

- Luxembourg : 1er janvier 1970

- Belgique : 1er janvier 1971

- Irlande : 1er novembre 1972

- Italie : 1er janvier 1973

- Royaume-Uni : 1er avril 1973

Les adhérents suivants appliqueront un régime TVA conforme aux Directives en vigueur dans le cadre de leur adhésion, moyennant parfois un délai. Celui-ci s'appliquera le cas échéant à des systèmes TVA déjà existants :

- Grèce (entrée dans l'UE le 1er janvier 1981) : 1er janvier 1986

- Portugal (entrée dans l'UE le 1er janvier 1986) : 1er janvier 1989

- Espagne (entrée dans l'UE le 1er janvier 1986) : 1er janvier 1986

- Allemagne réunifiée : 9 octobre 1990

- Autriche, Finlande et Suède (entrée dans l'UE le 1er janvier 1995) : 1er janvier 1995

- Chypre, Estonie, Hongrie, Lettonie, Lituanie, Malte, Pologne, Slovaquie, Slovénie et Tchéquie (entrée dans l'UE le 1er mai 2004) : 1er mai 2004

- Bulgarie et Roumanie (entrée dans l'UE le 1er janvier 2007) : 1er janvier 2007

Harmonisation de la TVA dans l'UE

Très vite sur proposition de la Commission a été adoptée le 17 mai 1977 la directive 77/388/CEE (6ème directive TVA) qui constitue encore à l’heure actuelle le texte de référence en matière de TVA communautaire. Conformément aux traités fondateurs de l’Union européenne, tous les États-membres ont dû transposer cette directive, ainsi que les modifications qu’elle a subies au fil du temps, dans leur ordre juridique interne.

Il en a été de même pour les nouveaux venus dans la Communauté, les directives adoptées par l’Union européenne faisant partie de l’acquis communautaire que ces derniers ont l’obligation de transposer dans leur ordre juridique interne pour devenir États-membres.

Le régime de 1993

La modification la plus importante de la 6e directive est celle qui est entrée en vigueur le 1er janvier 1993, au moment où l’avènement du marché unique a aboli les contrôles douaniers aux frontières pour le trafic intracommunautaire de marchandises.

Nonobstant la disparition de ces contrôles, il fallait mettre en œuvre des mesures permettant d’assurer le suivi fiscal des marchandises. Ce fut l'occasion d'introduire dans la réglementation une nouvelle catégorie d'exemptions, à savoir celles qui s'appliquent aux livraisons intracommunautaires de biens ainsi qu'une nouvelle opération imposable appelée l'acquisition intracommunautaire de biens.

En l'occurrence, les mesures en question ne devaient être que transitoires, un régime définitif de taxation des échanges de biens entre les États-membres devant être adopté et entrer en vigueur le 1er janvier 1997. Faute d’accord entre les États-membres, le régime définitif ne fut jamais adopté de sorte qu'à l'heure actuelle c'est toujours le régime transitoire initié en 1993 qui règle le trafic intracommunautaire de marchandises.

La réforme de 1993 fut également l'occasion de mettre en œuvre des mesures d'harmonisation en matière de taux de TVA. Ainsi, le taux normal fut fixé à un minimum de 15 %. Aucun accord ne put toutefois être trouvé sur un taux normal maximal; d'où la grande disparité des taux actuels dans la Communauté : des 15 % appliqués au Grand-duché de Luxembourg aux 25 % (sans taux réduits) appliqués au Danemark. En même temps, les États-membres étaient autorisés à appliquer un ou plusieurs taux réduits.

Comme il s’était avéré impossible de gommer les grandes disparités de taux, le régime transitoire contenait également des mesures destinées à éviter le «shopping fiscal» des assujettis, c'est-à-dire l'achat dans le pays où la TVA est la moins chère. Ces mesures sont désignées sous le vocable de régime des ventes à distance.

Les Développements récents

Depuis lors, la 6e directive a subi d’autres modifications, notamment en matière de :

- régime particulier pour les ventes de biens d'occasion et d'œuvres d'art

- services de télécommunication

- transactions sur l'or destinées à des fins de placement

- services électroniques (notamment tous les services liés à l'utilisation d'Internet)

- harmonisation des factures

- facturation électronique

- ventes d’électricité et de gaz par canalisations

- tva réduite (5,5 %) pour les logements neufs vendus dans les ZUS (Zones d'urbanisme sensible)

Au fil du temps, les nombreuses modifications insérées dans le texte de la 6e directive ont fini par rendre le texte peu structuré et difficile à lire. Pour remédier à cet état des choses, la Commission européenne a proposé en 2004 un nouveau texte qui, selon ses propres termes, "codifie les dispositions actuelles sans modifier la législation en vigueur. Les modifications de structure et de présentation visent uniquement à améliorer la qualité du texte. La substance de ce dernier n'est en rien modifiée". Autrement dit, la directive 2006/112/CE[8] adoptée par le Conseil de l'Union européenne le 28 novembre 2006 a pour effet de consolider en un texte unique les directives préexistantes 67/227/CEE (1e directive) et 77/388/CEE (6e directive) sans en altérer le moins du monde le texte et la portée. La nouvelle directive contient par ailleurs une annexe comportant une table de concordance entre les articles des 1e et 6e directives et celles de la directive 2006/112/CE. Parmi les modifications ultérieures, on relèvera la directive du 12 février 2008 (2008/8/CE) qui modifie, en vue de simplifier les règles précédentes, le « lieu des prestations de service » (c’est-à-dire les règles de territorialité antérieurement définies par la directive 2006/112/CE du 28 novembre 2006 à l'égard des prestations de service). Cette directive est entrée en vigueur le 1er janvier 2010.

Situation actuelle de l'UE: l'harmonisation inachevée

Même si la 6e directive a, pour une large part, harmonisé le système commun de taxes sur le chiffre d’affaires, de nombreuses disparités subsistent entre les États membres :

- dans de nombreux domaines, la directive laisse aux États membres le choix entre différentes options, ce qui conduit nécessairement à des applications différentes en fonction des habitudes et des préférences nationales

- des divergences d’interprétation des textes communautaires existent entre États-membres, aboutissant notamment à des cas de non-imposition ou de double imposition d’une même opération. Dans ce contexte, la jurisprudence de la Cour de justice des Communautés européennes a déjà joué – et continuera de jouer – un rôle uniformisateur de première importance

- adaptation des habitudes de chaque pays : la République tchèque a dû relever ses taux de TVA de 5 % à 22 % sur la restauration et les services téléphoniques au moment de son adhésion à l’Union européenne.

- les demandes de dérogation de la part des gouvernements souhaitant utiliser une baisse de TVA pour relancer une activité économique. Le parlement polonais a voté peu avant l'adhésion une exemption de TVA sur la fourniture d'accès Internet aux particuliers qui, a priori, paraît contraire aux dispositions de la 6e directive.

- l'impopularité de la Commission aux yeux des contribuables lorsque leur gouvernement national ne peut baisser directement le taux de TVA, même si ce sont les États-membres eux-mêmes qui en ont décidé ainsi à l'unanimité !

- le souhait des États-membres de pouvoir mener librement leur politique fiscale, souvent considérée comme un des derniers remparts de la souveraineté nationale.

Pour résoudre notamment les problèmes évoqués ci-dessus, la Commission des Communautés européennes continue à déposer régulièrement des projets de directives destinés à améliorer le fonctionnement de la TVA comme la faire payer dans le pays où la marchandise est vendue et non pas là où elle est achetée. Ces propositions sont néanmoins difficiles à faire passer, toute décision du Conseil des ministres de l'Union européenne nécessitant l'unanimité des États-membres pour être adoptée.

La Commission européenne a lancé, fin 2010, une consultation publique sur l’avenir de la TVA en Europe[9]. En effet, le système de TVA en vigueur aujourd’hui, basé sur une législation adoptée au niveau européen et appliquée au niveau national, n’est plus compatible avec les exigences d'un véritable marché unique. L'objectif de cette consultation est de lancer un large débat sur l'évaluation du système actuel de TVA (cohérence avec le marché unique, traitement des opérations transfrontalières, neutralité de la taxe, degré d'harmonisation requis pour le marché unique...)[10].

Selon le rapport sur la convergence fiscale franco allemande de la Cour des comptes, l’alignement du taux réduit français sur le taux réduit allemand ferait rentrer 15 Mds d’euros de recettes fiscales en France. Du point de vue des entreprises, le système est devenu d’une grande complexité, source de fraude fiscale et il génère des coûts de conformité et de gestion qui n’incitent pas les investisseurs à aller sur le marché unique européen, comme le confirme l’enquête 2010 de l’Observatoire Européen de la Fiscalité des Entreprises (OEFE)[11] de la CCIP. Selon cette enquête, la majorité des chefs d’entreprise européens estime que les difficultés fiscales rencontrées dans le cadre d’activités transfrontières concernent surtout la TVA.

La TVA dans le reste du monde

La TVA s'est progressivement imposée dans de nombreux pays comme le mécanisme de taxation préféré pour les biens et les services. À l'heure actuelle, parmi les pays développés, seuls les États-Unis n'ont pas adopté la TVA, leur préférant un système proche de « sales taxes » (« taxes sur la vente »). La « sales tax » est fixée par chaque État fédéré et va de 0 % (Delaware, Alaska ou Oregon) à 8,75 % (Californie). Dans certains cas, des villes ou des comtés fixent également une taxe sur la vente, qui s'ajoute à la taxe d'État (le taux maximum est appliqué dans certains comtés en zones commerciales de l'Illinois avec 11,5 % au total). La moyenne nationale est d'environ 6 %.

Le Canada utilise quant à lui une taxe très similaire à la TVA (la Taxe sur les produits et services) au niveau fédéral, mais certaines provinces ont défini un système supplémentaire d'imposition sur la consommation. Certaines d'entre elles suivent le principe des sales taxes au niveau provincial, tandis que d'autres ont une taxe sur la valeur ajoutée similaire à la TPS fédérale (ainsi la Taxe de vente du Québec de 8,5 % qui s'applique au-dessus du 5 % fédéral).

Les Taux de TVA dans les différents pays

États-membres de l'Union Européenne

La réglementation applicable dans l’Union européenne en matière de TVA [12] [13] prévoit que les États-membres peuvent appliquer un taux normal, dont le minimum ne peut être inférieur à 15 %, et deux taux réduits, dont le minimum ne peut être inférieur à 5 %. On notera qu’il n’existe pas de limite supérieure au taux normal applicable, mais que les taux les plus élevés observés dans l’Union européenne n’excèdent pas 25 %.

Par ailleurs, certaines dispositions particulières permettent aux États-membres qui, avant le 1er janvier 1993, appliquaient à certains biens ou services des taux réduits inférieurs à 5 % ou des exonérations (taux zéro) de maintenir ces exceptions temporairement.

Enfin, certains États-membres peuvent, pour des situations particulières, comme par exemple l’insularité dans le cas de Madère ou des Açores, ou pour des produits bien définis, maintenir des taux inférieurs aux minima prévus par la Directive 2006/112/CE.

Pays Taux Standard Réduit  Allemagne

Allemagne19 % 7 % ou 0 %  Autriche

Autriche20 % 12 % ou 10 %  Belgique (1)

Belgique (1)21 % 6% principalement pour les biens de première nécessité et pour les prestations de services à caractère social (ex : les produits de première nécessité, le transport de personne, les services agricoles,…) 12% pour certains biens et prestations de services qui d'un point de vue économique ou social sont importants (ex : le charbon, la margarine, les abonnements à la télévision payante,…)

Bulgarie (2)

Bulgarie (2)20 % -  Chypre

Chypre15 % 5 %  Danemark

Danemark25 % -  Espagne (3)

Espagne (3)18 % 8 % ou 4 %  Estonie [14]

Estonie [14]20 % 9 %  Finlande

Finlande23 % 13 % ou 9 %[14]  France (4)

France (4)19,6 % 5,5 % ou 2,1 %  Grèce

Grèce23% 13 % ou 6,5 % [14] dans les îles (sauf Crète): 15%, 7% et 4%

Hongrie[14]

Hongrie[14]25 % 18% ou 5%  Irlande

Irlande21 % 13,5 %, 9%, 4,8 % ou 0 %[14]  Italie

Italie21 % 10 % ou 4 %  Lettonie[14]

Lettonie[14]22 % 12 % ou 0%  Lituanie [14]

Lituanie [14]21 % 9 % ou 5 %  Luxembourg

Luxembourg15 % 12 %, 6 % ou 3 %  Malte (5)

Malte (5)18 % 5 %  Pays-Bas

Pays-Bas19 % 6 %  Pologne [14]

Pologne [14]23 % 8 % ou 5 %  Portugal

Portugal23 % 13 % ou 6 %  République tchèque

République tchèque20 % 10 %[14]  Roumanie (2)

Roumanie (2)24 % 9 %  Royaume-Uni

Royaume-Uni20 % 5 % ou 0 %  Slovaquie

Slovaquie20 % 10% [14]  Slovénie

Slovénie20 % 8,5 %  Suède

Suède25 % 12 % ou 6 % Notes :

(1) En Belgique, certains biens sont soumis à la TVA au taux de zéro pourcent, tels les périodiques et matériaux de récupération.

(2) Bulgarie et Roumanie : depuis le 1er janvier 2007

(3) Espagne : Taux normal et réduit ramenés à 5 % et 2 % aux Îles Canaries

(4) France : Taux normal ramené à 8,5 % en Guadeloupe, Martinique et à La Réunion, TVA à 0% en Guyane

(5) Malte : depuis le 1er janvier 2004

États hors UE

Pays Taux Standard Réduit  Albanie

Albanie20 %  Algérie

Algérie17 % 7 %  Argentine

Argentine21 % 10,5 %  Australie

Australie10 %  Bénin

Bénin18 %  Biélorussie

Biélorussie18 % 10 %  Bosnie-Herzégovine

Bosnie-Herzégovine17 %  Canada(*)

Canada(*)5 % 0 % Articles non-taxés  Chine

Chine17 % 13 % ou 0 %  Colombie

Colombie16 %  Côte d'Ivoire

Côte d'Ivoire18 % 11 %  Croatie

Croatie22 % 10 %  Équateur

Équateur12 % 10 % (services)  Japon

Japon5 %  Liban

Liban10 %  Macédoine

Macédoine18 % 5 %  Mali

Mali18 %  Maroc

Maroc20 % Transport 14% services financiers 10 % quelques produits courants (sucre, eau ..) 7 %  Mexique

Mexique16 % médicaments, alimentation 0%  Moldavie

Moldavie20 % 8 % médicaments, boulangerie, produits laitiers - 5 % gaz  Monténégro

Monténégro17 % 7 %  Norvège

Norvège25 % 14 % alimentation - 8 % transports de personnes, entrées cinéma, hôtels  Nouvelle-Zélande

Nouvelle-Zélande12,5 %  Russie

Russie18 % 10 %  Sénégal

Sénégal18 % 10 % / Tourisme 15%  Serbie

Serbie18 % 8 %  Singapour

Singapour7 %  Suisse

Suisse8 % Biens de première nécessité 2,5 % / Hôtellerie, tourisme 3,8 %  Tunisie

Tunisie18 % 6 % et 12 %[15]  Turquie

Turquie18 % 8 % ou 1 %  Ukraine

Ukraine20 %  Venezuela

Venezuela15 % 8 %  Viêt Nam

Viêt Nam10 % 5 % et 0 % (*) Note : Au Canada des taxes provinciales s'ajoutent à la TVA, par exemple 8,5 % au Québec pour un total de 13,925 % de taxes (la TVQ s'applique sur la TPS). Puisque la taxe provinciale peut varier d'une province à l'autre, les prix sont indiqués hors TVA.

Notes et références

- Sous certaines conditions, une entreprise qui paie plus de TVA sur ses achats qu'elle n'en collecte sur ses ventes, peut récupérer la différence auprès de l'État

- En revanche, les assujettis peuvent être indirectement touchés, par exemple par la réduction de leur marché ou par le déplacement des consommations dues à des variations de taux de la TVA

- c'est le même genre de critique que celle faite au PIB

- source: étude EDHEC.

- page 18, rapport Conseil d'Orientation pour l'Emploi (COE) [PDF]

- http://www.sudptt.org/IMG/pdf/AttacTVAsociale.pdf

- http://www.centro-de-negocio-marignane.com/Harmonisation%20Europ%E9enne.pdf

- Directive 2006/112/CE du Conseil - Journal officiel de l'Union européenne, 28 novembre 2006 [PDF]

- Livre vert sur l'avenir de la TVA – vers un système de TVA plus simple, plus robuste et plus efficace, Commission européenne, décembre 2010

- Réponse de la CCIP au livre vert sur l’avenir de la TVA, Chambre de commerce et d'industrie de Paris, mai 2011

- OEFE

- Taux de TVA appliqués dans les États membres de l'Union européenne - Situation au 1er juillet 2010 - Document publié par la Commission de l'Union européenne

- Directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée, Titre VIII - J.O.C.E. n° L44 du 20 février 2008

- Fédération des Associations du Commerce International : fiches pays

- Code de la TVA - Tunisie

Voir aussi

Articles connexes

Liens externes

- Tous les taux de TVA appliqués dans l'Union Européenne

- Site de la Commission sur la fiscalité communautaire

- Législation communautaire en matière de TVA

- Site de la Cour de Justice des Communautés européennes

- Le site des impôts en France, catégorie « professionnels »

- Administration fédérale des contributions, pour la Suisse

- Informations sur la TVA en Suisse, 8% dès 2011

Rechercher « TVA » dans le menu « Vos impôts ».]

- fisconet - la base de données du ministère des finances belge

- La TVA belge en détail

- La vérification d'un numéro d'identification à la TVA sur VIES

- Conversion de codes Siret en code TVA

- Présentation synthétique des règles de territorialité applicables depuis le 1er janvier 2010 en matière de prestations de service

Catégorie :- Taxe sur la consommation

Wikimedia Foundation. 2010.