- Securite sociale en France

-

Sécurité sociale en France

Pour les autres articles nationaux, voir Sécurité sociale.

Pour les autres articles nationaux, voir Sécurité sociale.La sécurité sociale est un ensemble d'institutions qui ont pour fonction de protéger les individus des conséquences de divers événements ou situations, généralement qualifiés de risques sociaux[1].

La notion de sécurité sociale revêt deux aspects :

D'un point de vue fonctionnel, la sécurité sociale est destinée à assister financièrement ses bénéficiaires qui rencontrent différents événements coûteux de la vie. On en distingue quatre types (appelés risques) qui forment les quatre branches de la sécurité sociale[2] :

- La branche maladie (maladie, maternité, invalidité, décès) ;

- La branche accidents du travail et maladies professionnelles ;

- La branche vieillesse et veuvage (retraite) ;

- La branche famille (dont handicap, logement, RMI...).

D'un point de vue institutionnel, la sécurité sociale est composée de divers organismes, souvent de droit privé, qui participent à la mise en œuvre de cette assistance financière. C'est ce que l'on appelle communément « la Sécu ».

L'immeuble de la sécurité sociale à Rennes

L'immeuble de la sécurité sociale à Rennes

Sommaire

Histoire

Vers la sécurité sociale

Napoléon III a souhaité instaurer, dans les années 1850, une mutualité impériale, sous le contrôle de l'administration[3].

Napoléon III a souhaité instaurer, dans les années 1850, une mutualité impériale, sous le contrôle de l'administration[3].Dès le Moyen Âge, certaines corporations organisent une assistance, limitée, entre les professionnels qui y adhèrent. L'abolition des corporations par le décret d'Allarde, en 1791, met fin à ce premier dispositif d'entraide, professionnel et privé. Il est néanmoins remplacé par des « sociétés de secours mutuels[4] », qui seront reconnues et strictement règlementées par une loi Humann du 22 juin 1835. Elles seront par la suite libérées du contrôle de l'administration et encouragées par la loi du 1er avril 1898[5], également appelée Charte de la mutualité[6]. Cette loi fonde les principes du mutualisme, tels qu'on les retrouve aujourd'hui dans le code de la mutualité. Les mutuelles peuvent dès lors proposer des prestations à tous, bien qu'elles restent trop couteuses pour la population.

En marge du mouvement mutuel, privé, volontaire et libre, le législateur crée également des dispositifs d'aide sociale, subjectifs et personnels, qui tendent à créer un principe de solidarité nationale. La loi du 15 juillet 1893 institue une assistance médicale gratuite. La loi du 9 avril 1898 facilitera considérablement l'indemnisation des victimes d'un accident du travail. La loi du 27 juin 1904 crée le service départemental d'aide sociale à l'enfance, tandis que la loi du 14 juillet 1905 crée un dispositif d'assistance aux personnes agées infirmes et incurables.

En marge de ces deux mouvements, d'autres initiatives privées se mettent en place, comme la création en janvier 1918 d'une « caisse de compensation » par Émile Marcesche, embryon des futures caisses d'allocations familiales. Elles seront mises en place plus tard, par la loi du 11 mars 1932 qui prévoit des allocations couvrant les charges familiales, financées par des versements patronaux.

Le développement des assurances au début du XXe siècle est encouragé par le législateur. Organisations de droit privé comme les mutuelles, les assurances s'en distinguent cependant par leur but lucratif. La loi du 9 avril 1898 encourage l'employeur à s'assurer pour faire face aux demandes d'indemnisations de ses salariés accidentés. Un premier système d'assurance vieillesse devient obligatoire pour les salariés par la loi du 5 avril 1910[7], mais le montant des retraites demeure très bas et l'âge de la retraite, 65 ans, est très élevé par rapport à l'espérance de vie des ouvriers à cette époque.

Par les lois du 5 avril 1928 et du 30 avril 1930, les salariés bénéficient d'une assurance maladie, maternité, invalidité, vieillesse et décès, adaptée par la loi du 30 avril 1928 aux agriculteurs. On parle même de rendre l'assurance obligatoire, et de donner à l'État le monopole de cette assurance[8].

La généralisation de la sécurité sociale

La Seconde Guerre mondiale a fait prendre conscience de l'importance d'une solidarité nationale. Pendant la guerre, à l'initiative du général de Gaulle, le Conseil national de la Résistance intègre à son programme « un plan complet de sécurité sociale, visant à assurer à tous les citoyens des moyens d’existence, dans tous les cas où ils sont incapables de se le procurer par le travail, avec gestion appartenant aux représentants des intéressés et de l’État[9] ». Au Royaume-Uni, le premier rapport Beveridge[10] jette les grands principes de l'unification de la sécurité sociale.

Ce plan est mis en œuvre par les ordonnances du 4[11],[12] et 19 octobre 1945[13] : il généralise et uniformise les prestations, sans toutefois remettre en cause les structures.

La sécurité sociale moderne est organisée selon un mode « bismarckien » paritaire :

- elle est financée par les cotisations des employeurs et des salariés ;

- elle est gérée par l'ensemble des partenaires sociaux (syndicat et patronat).

Rapidement après, la Constitution de la IVe République, adoptée par référendum, crée dans son préambule une obligation constitutionnelle d'assistance financière de la collectivité envers les personnes exposées aux risques sociaux les plus importants (femmes, enfants, vieux travailleurs)[14].

Néanmoins, l'unification de la sécurité sociale est limitée. Le programme du CNR avait pour ambition de créer un unique régime de sécurité sociale. Cependant, les salariés déjà couverts étaient attachés à leurs régimes particuliers (mineurs, marins, fonctionnaires, agriculteurs, artisans, commerçants, cadres). Finalement, la loi du 22 mai 1946 limite le « régime général » aux salariés de l'industrie et du commerce.

Des approfondissements réguliers

Une fois que les principes de la sécurité sociale sont créés, ils ont pu être élargis.

- Convention collective interprofessionnelle du 14 mars 1947 instituant le régime de retraite complémentaire des cadres

- Loi du 9 avril 1947 étendant la sécurité sociale aux fonctionnaires

- Loi du 17 janvier 1948 instaurant trois régimes d'assurance vieillesse des professions non salariées non agricoles (artisans, professions industrielles et commerciales, professions libérales)

- Loi du 10 juillet 1952 : création d'un régime d'assurance vieillesse obligatoire des exploitants agricoles, géré par la mutualité sociale agricole (MSA)

- Loi du 25 janvier 1961 : création d'un régime d'assurance maladie obligatoire des exploitants agricoles, avec libre choix de l'assureur

- Loi du 12 juillet 1966 : création du régime autonome d'assurance maladie maternité pour les non-salariés non agricoles, géré par la CANAM

- Loi du 22 décembre 1966 : création d'un régime complémentaire obligatoire des exploitants agricoles contre les accidents du travail , maladies professionnelles et accidents de la vie privée, avec libre choix de l'assureur

- Loi du 25 octobre 1972 : institutionnalisation de la protection des salariés agricoles contre les accidents du travail

- Loi du 4 juillet 1975 : généralisation à l'ensemble de la population active de l'assurance vieillesse obligatoire

- Loi du 2 janvier 1978 : institution d'un régime particulier pour les ministres du culte et les membres des congrégations religieuses et de l'assurance personnelle pour la population « résiduelle »

- Loi du 28 juillet 1999 : institution d'une couverture maladie universelle : protection de base sur le seul critère de résidence et protection complémentaire pour les plus démunis.

Des déremboursements réguliers

Remboursement des frais de santé

Remboursement des frais de santé- Dans les années 1960 les remboursements dentaires et optiques ont été fortement réduits

- Le remboursement des soins courants est passé progressivement de 80 % à 65 % (augmentation du ticket modérateur)

- Un forfait hospitalier a été mis en place et régulièrement augmenté jusqu'à atteindre 18 euros

- Des médicaments de confort ont vu leur taux de remboursement réduit ou supprimé

- une participation forfaitaire (laissée à la charge de certains assurés) a été mise en place pour chaque visite chez le médecin et pour chaque acte médical de radiologie ou biologie.

- une franchise a été instituée sur le remboursement de chaque boîte de médicaments, d'un acte paramédical ou d'un transport sanitaire.

- Dans le secteur privé les retraites sont calculées sur les 25 meilleures années (précédemment sur les 10 meilleures), demandent à ce jour 160 trimestres de cotisation (précédemment 150) et sont désormais revalorisées d'après l'indice des prix (précédemment d'après l'indice du salaire moyen).

Malgré ces déremboursements réguliers qui donnent une impression générale de faible couverture des coûts, la sécurité sociale rembourse encore en 2007, 76,6 % du total des dépenses de santé contre seulement 7,9 % pour les mutuelles[15]. Ces proportions n'ont d'ailleurs que peu évolué ces 12 dernières années.

Organisation

La notion de « régime »

Un « régime » est un ensemble de droits et obligations réciproques des employés (et leurs « ayants droit », concrètement leur famille), des patrons, et d'une caisse de sécurité sociale.

En France, il existe :

- Trois grands régimes :

- Régime général : salariés et travailleurs assimilés à des salariés soit environ 80 % de la population.

- Régime des travailleurs non salariés non agricoles (appelé Régime social des indépendants ou RSI): artisans, commerçants et professions libérales. À compter du 1er juillet 2006, les régimes de retraite des commerçants (ex Organic), de retraite des artisans (ex - Cancava), Maladie des non salariés non agricoles (ex Canam) sont fusionnés au sein du Régime social des indépendants (RSI). À compter du 1er janvier 2008, les Non - non auront un Interlocuteur social unique (ISU)

- Régime agricole (au sein de la MSA)

- Divers régimes spéciaux, antérieurs au régime général et qui ont refusé de s'y fondre lors de sa création : cadres, sénateurs, Assemblée nationale, SNCF, RATP, EDF-GDF, Banque de France, clercs et employés de notaires, port autonome de Bordeaux, Caisse des français de l'étranger, régime local d'Alsace et de Moselle...

La notion de « caisse »

Les « caisses » sont les organismes financiers qui matérialisent la « Sécu ». Pour des raisons historiques, chaque caisse est liée à un régime et un seul. Par contre un même régime est souvent appliqué par de très nombreuses caisses, et même par des assureurs agissant dans le cadre d'un accord avec la « Sécu » (le cas le plus connu étant celui des mutuelles de santé étudiantes, et on peut également citer RAM et GAMEX connus des commerçants et agriculteurs). Les régimes spéciaux ont chacun leur propre caisse.

Contrairement à une idée très répandue, les caisses sont des organismes de droit privé[16] et non des organismes de la fonction publique. Elles sont même parfois dépourvues de toute personnalité morale (ni association, ni mutuelle, ni entreprise), simple émanation d'une autre entité. Seules une demi-douzaine de structures nationales relèvent du droit public (essentiellement les caisses nationales).

La gestion des caisses est en partie assurée par les syndicats considérés comme représentatifs. Depuis 1967, la gestion est normalement paritaire entre les représentations syndicales (CGT, CFDT, CGC, CGT-FO, CFTC) et patronales (MEDEF, CGPME, UPA, CNPL). Toutefois des caisses comme la MSA sont composés de délégués élus par les employeurs et les salariés.

Le régime général

Lors de la création de la Sécurité sociale, il existait une caisse nationale unique pour les branches vieillesse, famille et maladie. L'ordonnance du 21 août 1967 crée une caisse pour chacune d’elles.

- La Caisse nationale d’assurance maladie des travailleurs salariés (CNAMTS) qui gère les branches maladie et Accidents du Travail Maladies Professionnelles ;

- La Caisse nationale des allocations familiales (CNAF) qui gère la branche famille ;

- La Caisse nationale de l'assurance vieillesse des travailleurs salariés (CNAVTS) qui gère la branche vieillesse ;

- L’Agence centrale des organismes de sécurité sociale (ACOSS) créée pour coordonner les organismes de la branche « recouvrement » (URSSAF), ainsi que d'assurer la gestion centralisée et commune de la trésorerie du régime général.

Les organismes principaux du régime général

Leurs niveaux géographiques

Branche / Structure Structure nationale Structure régionale Structure départementale DOM-TOM Structure informatique Famille CNAF 123 CAF 8 CERTI1 + 1 CSN² Maladie - AT MP CNAMTS 16 CRAM 128 CPAM 4 CGSS 9 CTI³ + CEN4 Vieillesse CNAVTS ? Recouvrement ACOSS 99 URSSAF 7 CERTI1 + 2 CNIR - Notes

- 1 CERTI : CEntre Régional de Traitement Informatique

- 2 CSN : Centre Support National

- ³ CTI : Centre de Traitement Informatique

- 4 CEN : Centre d' Exploitation National

Leurs statuts

- Les structures nationales sont des organisations de droit public (des établissements publics à caractère administratif (EPA)). Certains de leurs employés ont le statut de fonctionnaire ;

- Les structures départementales sont des entreprises de droit privé. Aucun de leurs employés n'a le statut de fonctionnaire (CCNT de 1957 pour les employés et cadres, de 1968 pour les agents de direction).

Tutelle

L'État exerce un droit de regard sur la gestion des organismes nationaux (gestion qui ne dépend pas de son budget). On parle alors de Tutelle de l'État à l'égard des organismes de sécurité sociale.

Il faut distinguer différents niveaux de tutelle :

- La tutelle administrative :

- La tutelle sur les actes : Les décisions prises par les organismes font l'objet d'un contrôle par les Directions régionales des Affaires sanitaires et sociales (DRASS). C'est le cas en particulier des délibérations des conseils d'administration ou des décisions des administrateurs des caisses dans le cadre des Commissions de Recours Amiable (levée de prescription en cas de contestation sur les droits par exemple, remise de majorations de retard dans les URSSAF) ;

- La tutelle sur les personnes : L'inscription sur liste d'aptitude pour les emplois de direction fait l'objet d'un examen par l'État via ses représentants dans les DRASS ou au sein de la commission de la liste d'aptitude ; en revanche, l'agrément dans un poste de direction ne fait plus l'objet d'une décision explicite, mais est acquis de manière implicite, après un délai de six mois (NB : conséquence de la réforme des compétences des DRASS)

- La tutelle financière : Elle est devenue l'apanage des caisses nationales qui notifient le crédit de référence (enveloppe fermée de dépenses) et les dotations budgétaires. Les caisses nationales approuvent les budgets des organismes locaux.

Depuis le 1er janvier 2007, les caisses nationales doivent faire certifier leurs comptes par la Cour des comptes (il s'agit du même principe que pour la certification des comptes de l'État : conséquence de la LOLF de 2001). Les comptes des organismes locaux doivent faire l'objet d'une validation annuelle, soit par le biais d'un contrôle sur place, soit par un contrôle sur pièces.

La Mission d'Évaluation et de Contrôle de la Sécurité Sociale (MECSS) joue également un rôle important dans l'évaluation et le contrôle des dépenses des organismes en matière budgétaire ou de prestations puisque la Loi de financement de la sécurité sociale (LFSS) fixe un objectif de dépense pour chaque exercice budgétaire.

La Tutelle s'exerce notamment par des 'conventions d'objectifs et de gestion' (ou COG), à travers la détermination d'objectifs fixés à chaque branche ou régime de sécurité sociale.

Les conventions d'objectifs et de gestion (COG)

Instituées par l'ordonnance n° 344 du 24 avril 1996, les conventions d'objectifs et de gestion (COG) sont conclues entre l'État et les caisses nationales des principaux régimes de sécurité sociale[17]. Identiques dans leurs principes généraux, les COG diffèrent selon chaque branche ou régime en fonction des axes stratégiques qui lui sont propres.

Elles constituent, officiellement, un des leviers de modernisation et d’amélioration de la performance de la sécurité sociale.

Elles formalisent dans un document contractuel la délégation de gestion du service public de la sécurité sociale aux organismes gestionnaires. Ces conventions sont signées pour une durée de quatre ans par le président et le directeur de la caisse concernée ainsi que par les ministres de tutelle. Elles sont ensuite déclinées en contrats pluriannuels de gestion (CPG) entre la caisse nationale et les caisses locales.

La réalisation des engagements contenus dans les COG fait l’objet d’un suivi régulier et d’une évaluation périodique par les autorités de tutelle, en cours ou en fin de convention. La COG est pluriannuelle, celle en cours (2005 à 2008) a été signée en 2005. Chaque branche a sa propre périodicité : ainsi, la branche Recouvrement est en pleine phase d'élaboration de sa 4e COG pour la période 2010 2013.

Les régimes spéciaux

Les régimes spéciaux de retraite représentent environ cinq millions de personnes. Ils regroupent des bénéficiaires hors régime général. Cette spécificité devait être transitoire avant une migration progressive vers le régime général, mais la situation est longtemps restée bloquée depuis la promulgation du décret du 8 juin 1946 définissant la liste des régimes spéciaux, jusqu'en 2004, date à laquelle certains régimes spéciaux commencent à être intégrés au régime général. Ce fut le cas des allocataires du régime spécial de la Poste qui ont été rattachés au régime général des Allocations Familiales en 2004, suivis par les agents de France Telecom. Au cours de l'année 2005, les fonctionnaires de l'État (en deux temps, hors Éducation nationale, puis de l'Éducation Nationale) ont rejoint la branche famille du régime général. Puis ce sera le régime retraite d'EDF/GDF.

Immatriculation

Chaque personne bénéficiant des prestations de la Sécurité sociale se voit attribuer un numéro d'immatriculation, dit « numéro de sécurité sociale », encore appelé « code INSEE » ou « Numéro d'inscription au répertoire » (NIR).

Bien que ce numéro soit individuel, les caisses utilisent uniquement le numéro de sécurité sociale des assurés. Les ayants droit éventuels (conjoint, enfants...) sont repérés sous le même code. La date de naissance et le rang gémellaire sont utilisés pour différencier les différents bénéficiaires.

Rappel de vocabulaire : on parle

-

- D'assuré social dans la branche Maladie ;

- D'allocataire dans la branche Famille ;

- De pensionné dans la branche Vieillesse ;

- De cotisant dans la branche Recouvrement.

Le budget de la sécurité sociale

Données

Le budget de la Sécurité sociale (montant des dépenses), toutes branches confondues, a été en 2005 de 265,5 milliards d'euros pour le régime général et de 363,7 milliards d'euros pour l'ensemble des régimes obligatoires de base[18]. La ventilation par branches était la suivante pour le régime général (en milliards d'euros) :

Recettes Dépenses Solde Maladie 121,0 129,0 -8,0 Vieillesse 78,8 80,7 -1,9 Famille 50,0 51,4 -1,3 Accidents du travail et maladies professionnelles 9,0 9,4 -0,4 Toutes branches (hors transferts entre branches) 253,9 265,5 -11,6 Pour 2007, le Gouvernement a prévu dans le projet de loi de financement de la Sécurité sociale un budget total de 295,5 milliards d'euros (solde de -8,0 milliards d'euros) pour le régime général et de 402,3 milliards d'euros pour l'ensemble des régimes obligatoires de base[18].

Les financements

Le financement est principalement assuré par des cotisations sociales :

- Assises sur le travail salarié, on distingue deux cotisations devant être versées par l'employeur aux URSSAF :

- Une part salariale ;

- Une part patronale

- Assises sur les revenus de toute nature :

- La contribution sociale généralisée (CSG) ;

Les prélèvements des administrations de sécurité sociale ont connu depuis 1978 une forte croissance, passant de 16 % du PIB en 1978 à plus de 22 % en 2006[19].

Les relations financières avec l'État sont complexes. L'État doit reverser à la sécurité sociale le produit de diverses taxes sur des produits affectant la santé (le tabac, l'alcool, etc.). Mais inversement il met à la charge de la « Sécu » des mesures qui sont censées en réduire les dépenses. En outre, l'État prend officiellement en charge certains effets démographiques qui déséquilibrent les caisses professionnelles (par définition, le système « par répartition » ne prévoit pas de réserves), mais en pratique il se débrouille pour se faire refinancer auprès des professionnels par de multiples techniques fiscales.

Il existe également des relations non moins complexes entre les différentes caisses, toujours pour équilibrer et tenir compte des changements de profession, de statut (cadre ou non), etc.

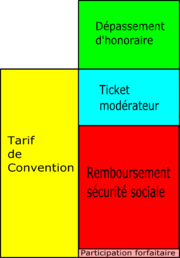

Outre les cotisations sociales, pour la branche maladie notamment, il existe des mesures de régulation des coûts visant les bénéficiaires de soins. Par exemple, via le ticket modérateur, ou encore les franchises médicales. Ces deux dispositifs, avec la contribution forfaitaire d'1 euro sont des parts non remboursées par l'assurance maladie, et sont qualifiés de « restes à charge » (RAC).

L'adhésion obligatoire

Article connexe : Controverse autour du monopole de la Sécurité sociale en France.Le droit français[20] assure à la collectivité le droit de « sécurité sociale ». Ce bénéfice est accordé à toute personne, quelle que soit sa situation, son état de santé... Sans être fondé sur la nationalité, le droit à la protection sociale est dérivé du fait de la vie commune: qu'elle soit dotée de la nationalité française ou non, toute personne qui réside de manière régulière en France et cotise à la Sécurité sociale a le droit à la protection sociale (qui doit être distingué du droit à l'aide sociale, non fondée sur les cotisations)[21].

Afin de pourvoir à cette assurance, la collectivité (personne physique et personne morale) en contrepartie adhère au système de Sécurité sociale et paye des cotisations (salariales, patronales...). En termes juridiques, on dit que ce paiement répond à une « obligation d'ordre public ».

Droit européen et affiliation obligatoire en matière de soins de santé

Le droit de l'Union européenne influe sur le droit français.

Le principe de l'affiliation obligatoire à un régime de soins de santé permet d'éviter que des personnes concernées par l'éventualité ne puissent bénéficier des prestations nécessaires, faute d'appartenir à un tel régime et de disposer des moyens financiers suffisants pour faire face aux coûts[22].

Cette notion doit être rapprochée de celles de solidarité[23] et d'universalité[24], qui fondent la sécurité sociale. Cette dernière est notamment prescrite par l'article 22 de la Déclaration universelle des droits de l'homme qui prévoit que toute personne a droit à la sécurité sociale. Tout le problème étant d'assurer l'accès à toute personne à la protection sociale de manière fiable et effective. L'affiliation obligatoire vise à apporter une solution à ce problème.

Les textes d'harmonisation émanant de l'Organisation internationale du travail (OIT) et du Conseil de l'Europe prévoient l'affiliation obligatoire à un régime de soins de santé au moins pour une partie de la population[25].

Des dispositions du même type se retrouvent dans le code européen de sécurité sociale[26], son protocole[27], dans la convention n°130 de l'OIT[28], mais aussi dans le code européen de sécurité sociale révisé[29].

Si le principe normalement accepté est celui de l'affiliation obligatoire, l'affiliation facultative a été acceptée comme solution subsidiaire, car certains États disposent de régimes de soins de santé non obligatoires satisfaisant aux conditions de contrôle et de champ d'application prévues par la convention n°102 de l'OIT[30], largement reprise par le code européen de sécurité sociale.

Le « trou de la sécu »

Article détaillé : Déficit de la Sécurité sociale en France.Le déficit de la Sécurité sociale en France est le déficit comptable entre les recettes et les dépenses du Régime Général. Ce déficit induit un besoin de financement complémentaire qui est comblé par emprunt, contribuant à la dette des administrations de sécurité sociale (la « dette sociale »), appelée communément « trou de la sécu ». La dette sociale fait partie de la dette publique de la France.

Différentes méthodes sont utilisées ou envisagées pour chercher à réduire ce déficit (diminution du montant des prestations, augmentation des cotisations, instauration de franchises, nouvelles contributions (CRDS, CSG, TVA sociale...), usage de médicaments génériques, etc.). En revanche, le fractionnement des médicaments, ou le fait pour le pharmacien de donner la stricte dose prescrite, quitte à ouvrir une boîte de médicaments, comme cela se fait dans de nombreux États, n'est toujours pas permis en France.

La sécurité sociale représente un budget total d'environ 330 milliards d'euros[31], soit environ un cinquième du PIB de la France (1 780 milliards d'euros en 2006). À ne pas confondre avec les dépenses liées à la protection sociale qui, elles, s'élèvent à 536,9 milliards d'euros : la « Sécu » (le régime légal) ne finance pas toutes les dépenses de « sécurité sociale » (le concept générique). Pour différentes raisons (voir l'article détaillé) cette somme ne suffit pas et crée un problème d'équilibre financier.

En comptabilité, la notion de « trou » n'existe pas : on distingue soigneusement un problème à un moment donné (des dettes excessives) d'un problème de flux (le déficit provoqué par des dépenses excédent les revenus).

Il reste le fait que l'État lui-même a une dette importante envers les organismes sociaux, au titre du paiement des arriérés des cotisations sociales, et ce pour plusieurs milliards d'euros (pour exemple : exonérations de cotisations sociales dans les comptes de la CNAF pour un montant de 332,9 M€. L’État a reconnu ses dettes dans ses comptes 2006). Le Ministre des comptes publics, Eric Woerth, s'est engagé à ce que l'État rembourse sa dette envers le Régime Général, soit 5,1 milliards d'euros, avant l'automne 2007.

Prestations sociales

Article détaillé : Prestation sociale en France.Spécificité du revenu minimum d'insertion

Le revenu minimum d'insertion (RMI) est une allocation française versée par les caisses d'allocations familiales (CAF) mais gérée par les conseils généraux qui ne font pas partie de la Sécurité sociale telle que définie dans le présent article.

Disparition du Revenu Minimum d'Insertion Le Revenu de Solidarité Active (Rsa) est une nouvelle allocation qui entrera en vigueur à compter du 1er Juillet 2009. Le Rsa joue un double rôle : Il remplace les minima sociaux : Revenu Minimum d'Insertion (RMI) et Allocation de Parent Isolé (API) en garantissant aux bénéficiaires un revenu minimum pour lutter contre la pauvreté au travail ; Il remplace les mesures d'intéressement de retour à l'emploi (la prime de retour à l'emploi et la prime forfaitaire de retour à l'emploi notamment) en apportant un soutien à l’exercice d’une activité professionnelle, au retour à l’emploi, en complétant les revenus tirés du travail et en aidant à l'insertion sociale. Le Rsa est versé par la Caisse d’Allocations familiales (CAF) aux personnes âgées de plus de 25 ans, sans activité et/ou exerçant ou reprenant une activité professionnelle.

Source : LOI française n° 2008-1249 du 1er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d'insertion.

Remarques

La sécurité sociale française fait l'objet de quelques confusions généralement répandues, or contrairement à ce qui est cru :

-

- la sécurité sociale française n'est pas une Administration, mais une organisation de droit privé ayant une délégation de service public ; les caisses nationales sont toutefois des EPA.

- les employés de la sécurité sociale ne sont pas fonctionnaires (pour la très très grande majorité, voire la totalité), ils relèvent d'une convention collective nationale de branche. Leurs rémunérations sont d'ailleurs strictement assujetties aux mêmes cotisations et ils bénéficient du même niveau de protection sociale que tout autre salarié français.

- la sécurité sociale ne se résume pas à l'assurance maladie.

- le budget de la sécurité sociale n'est pas géré directement par l'État.

- les impôts directs (déclarations) ne financent pas la sécurité sociale.

- Pierre Laroque n'est pas le seul créateur de la sécurité sociale française. Ambroise Croizat, député communiste, ministre du Travail du général de Gaulle du 21 novembre 1945 au 26 janvier 1946 puis ministre du Travail et de la Sécurité sociale du 26 janvier au 16 décembre 1946, y a joué également une part essentielle.

Notes et références

- ↑ Association Henri Capitant, sous la direction de Gérard Cornu, Vocabulaire juridique, p. 839

- ↑ Code de la sécurité sociale, article L200-2

- ↑ La Mutualité impériale

- ↑ V. notamment une fiche de présentation des sociétés de secours mutuels sur www.musee.mutualite.fr

- ↑ Loi Waldeck-Rousseau relative aux sociétés de secours mutuels

- ↑ La loi du 1er avril 1898 : la Charte de la Mutualité

- ↑ loi du 5 avril 1910 sur les retraites ouvrières et paysannes

- ↑ R. Savatier, « Vers la socialisation de la responsabilité et des risques individuels », Recueil hebdomadaire de jurisprudence Dalloz 1931, chronique p. 9

- ↑

Programme du Conseil national de la Résistance

Programme du Conseil national de la Résistance - ↑ Report to the Parliament on Social Insurance and Allied Services

- ↑ Ordonnance du 4 octobre 1945 relative à l'organisation de la Sécurité sociale : crée un régime général de sécurité sociale (salariés des secteurs privé et public, exploitants agricoles, travailleurs indépendants et secteurs spécifiques d’activité), sans remettre en cause les régimes spéciaux préexistants.

- ↑ L'exposé des motifs de cette ordonnance est le suivant (source Comité d'histoire de la sécurité sociale) :

« La sécurité sociale est la garantie donnée à chacun qu'en toutes circonstances il disposera des moyens nécessaires pour assurer sa subsistance et celle de sa famille dans des conditions décentes. Trouvant sa justification dans un souci élémentaire de justice sociale, elle répond à la préoccupation de débarrasser les travailleurs de l'incertitude du lendemain, de cette incertitude constante qui crée chez eux un sentiment d'infériorité et qui est la base réelle et profonde de la distinction des classes entre les possédants sûrs d'eux-mêmes et de leur avenir et les travailleurs sur qui pèse, à tout moment, la menace de la misère.

Envisagée sous cet angle, la sécurité sociale appelle l'aménagement d'une vaste organisation nationale d'entraide obligatoire qui ne peut atteindre sa pleine efficacité que si elle présente un caractère de très grande généralité à la fois quant aux personnes qu'elle englobe et quant aux risques qu'elle couvre. Le but final à atteindre est la réalisation d'un plan qui couvre l'ensemble de la population du pays contre l'ensemble des facteurs d'insécurité ; un tel résultat ne s'obtiendra qu'au prix de longues années d'efforts persévérants, mais ce qu'il est possible de faire aujourd'hui, c'est d'organiser le cadre dans lequel se réalisera progressivement ce plan. » - ↑ Ordonnance n°45-2454 du 19 octobre 1945 fixant le régime des Assurances sociales applicable aux assurés des professions non agricoles ; Rédaction originelle

- ↑ Préambule de la Constitution de 1946, alinéas 10 et 11 :

« La Nation assure à l'individu et à la famille les conditions nécessaires à leur développement.

Elle garantit à tous, notamment à l'enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l'incapacité de travailler a le droit d'obtenir de la collectivité des moyens convenables d'existence » - ↑ http://www.insee.fr/fr/themes/tableau.asp?reg_id=0&ref_id=NATFPS06303

- ↑ Arrêt du Conseil d'État 1938 : Caisse primaire Aide et protection. Les caisses de sécurité sociale sont des organismes de droit privé, chargés d'une mission de service public

- ↑ Source : Présentation des conventions d'objectifs et de gestion sur le site de la Sécurité sociale

- ↑ a et b Source : Loi n° 2006-1640 du 21 décembre 2006 de financement de la sécurité sociale pour 2007 (cliquer sur le lien Consulter la version PDF de ce document pour accéder au contenu des tableaux).

- ↑ Rapport sur les prélèvements obligatoires et leur évolution, projet de loi de finances pour 2007, Minefi, page 37 [pdf]

- ↑ Dans le préambule de la Constitution de 1946 qui dispose en son 11e alinéa :

« [La Nation] garantit à tous, notamment à l'enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l'incapacité de travailler a le droit d'obtenir de la collectivité des moyens convenables d'existence. »

— Préambule de 1946 - ↑ Un arrêté du Conseil constitutionnel du 13 août 1993 précise que « les étrangers jouissent des droits à la protection sociale, dès lors qu'ils résident de manière stable et régulière sur le territoire français ». Cité par Pierre Rosanvallon, La Nouvelle question sociale. Repenser l'Etat-Providence, Le Seuil, 1995, p.71

- ↑ Anne Rilliet Howald, La réforme des régimes de soins de santé : cadre international et communautaire, thématiques actuelles, Presses Universitaires d'Aix-Marseille-PUAM, 2004

- ↑ Cette solidarité passe en France par une solidarité dans les cotisations à la Sécurité sociale

- ↑ Cette notion implique que tout le monde soit couvert par la Sécurité sociale

- ↑ Ainsi, l'article 9 de la Convention n°102 de l'OIT indique que les personnes protégées doivent inclure :

- soit des catégories prescrites de salariés formant au moins 50 % de l'ensemble des salariés ainsi que leurs épouses et enfants ;

- soit des catégories prescrites de population active formant au total 20 % au moins de l'ensemble des résidents, ainsi que leurs épouses et enfants ;

- soit des catégories prescrites de résidents formant au total 50 % au moins de l'ensemble des résidents.

- ↑ article 9

- ↑ article 9

- ↑ article 10

- ↑ article 8 alinéa 2

- ↑ Article 6

- ↑ [pdf] Rapport sur les prélèvements obligatoires et leur évolution, projet de loi de finances pour 2007, Minefi, page 7 (ASSO).

Bibliographie

- Jean-Jacques Dupeyroux, Michel Borgetto, Robert Lafore, Rolande Ruellan, Droit de la sécurité sociale, Dalloz-Sirey, coll. « Précis Dalloz », 6 octobre 2005, 1 243 p. (ISBN 2-2470-5212-6)

- Historique du système français de sécurité sociale, Comité d'histoire de la sécurité sociale, [lire en ligne]

- Jean Magniadas, Histoire de la Sécurité sociale, Conférence présentée le 9 octobre 2003 à l’Institut CGT d’histoire sociale [lire en ligne] [pdf]

- Une saga aux multiples rebondissements, CFDT, 14 septembre 2001 [lire en ligne]

Voir aussi

Articles connexes

- Santé

- Assurances et Mutuelles

- Aide sociale en France

- Prestation sociale en France

- Numéro de Sécurité sociale

- Prévoyance

- Trou de la Sécurité sociale en France

Liens externes

- Sites généraux :

- Santé et assurance maladie :

- Ameli : l'Assurance Maladie en Ligne

- La section Santé du site Service-Public.fr

- Allocations familiales :

- Financement

Portail du droit français

Portail du droit français Portail de l’économie

Portail de l’économie

Catégories : Aide sociale | Service public en France | Santé en France | Sécurité sociale | Sécurité sociale en France

Wikimedia Foundation. 2010.