- Endettement de l'État

-

Dette publique

La dette publique est, dans le domaine des finances publiques, l'ensemble des engagements financiers pris sous formes d'emprunts par l'État, les collectivités publiques et les organismes qui en dépendent directement (certaines entreprises publiques, les organismes de sécurité sociale, etc.).

Elle est le produit de l'accumulation des besoins de financement passés des administrations publiques, résultant des différences entre les produits (les recettes fiscales, en particulier) et les charges (notamment les dépenses budgétaires) de ces administrations. La dette augmente donc à chaque fois qu'un déficit public est financé par emprunt.

La dette prend le plus souvent la forme d'emprunts d'État, quoique les pays les moins fiables au regard des marchés financiers puissent avoir recours aux banques commerciales ou à des institutions internationales (Banque mondiale, Fonds monétaire international, Banques régionales de développement).

Au sein de la dette publique, on distingue la dette publique intérieure, détenue par les agents économiques résidents de l'État émetteur et la dette publique extérieure, détenue par des prêteurs étrangers. On distingue également la dette de court terme (un an ou moins), à moyen terme (jusqu'à dix ans) et à long terme (au-delà de dix ans).

Délimitation et problèmes de mesure

Délimitation

La dette publique est constituée par l'ensemble des engagements financiers des administrations publiques. Les administrations publiques recouvrent un périmètre plus large que l'État, entendu au sens strict. Dans le cas de la norme européenne de comptabilité nationale (SEC 95), elles sont définies comme l’« ensemble des unités institutionnelles dont la fonction principale est de produire des services non marchands ou d'effectuer des opérations de redistribution du revenu et des richesses nationales. [..] Le secteur des administrations publiques comprend les administrations publiques centrales, les administrations publiques locales et les administrations de sécurité sociale[1]. »

La dette publique n'est donc pas la dette du pays, entreprises et ménages compris, mais seulement celle de l'ensemble des administrations publiques. Cette dette est généralement calculée de manière brute : les actifs des administrations ne sont pas soustraits au passif. D'autre part, certains engagements des administrations ne sont généralement pas pris en compte, en particulier les charges futures liées aux retraites des agents publics. Les normes comptables appliquées à la dette publique sont très différentes de celles retenues pour les entreprises.

La dette publique est, le plus souvent, mesurée en pourcentage du PIB. Ce ratio est, en effet, économiquement plus pertinent que le seul encours de la dette publique. De fait, la capacité d'un État à rembourser sa dette est fonction des ressources qu'il peut mobiliser. Or celles-ci sont fonction de la taille du PIB, puisqu'elles proviennent, pour l'essentiel, de prélèvements obligatoires assis sur l'activité économique du pays. L'importance économique d'une dette publique est donc proportionnelle au PIB du pays.

Deux problèmes de mesures

Cette définition de la dette publique est parfois critiquée dans la mesure où elle ne parviendrait pas à mesurer correctement les engagements financiers de l'État[2].

Dette brute et dette nette

Premièrement, certains économistes critiquent la convention comptable qui consiste à tenir compte de la dette brute, plutôt que de la dette nette, c'est-à-dire la différence entre les engagements financiers et l'ensemble des actifs[3]. En effet, à côtés de ses dettes, l'État possède également des actifs, à la fois financiers (actions, etc.) et physiques (terrains, etc.), qu'il faut soustraire à la dette brute pour obtenir la dette nette. La dette brute a plusieurs limites.

Tout d'abord, elle surestime le problème de la dette. Par exemple, la dette publique française au sens de Maastricht était, en 2006, de 63,6 % du PIB[réf. souhaitée]. Si l'on soustrait à cette dette, les actifs financiers, on obtient la dette financière nette qui n'est plus que d'environ 40 % du PIB[réf. souhaitée]. Et si l'on calcule le patrimoine public, en intégrant l'ensemble des actifs physiques, le solde est positif, d'environ 38 % du PIB[réf. souhaitée].

Deuxième limite, elle conduit à présenter comme importantes des opérations qui sont en fait neutre pour le patrimoine public : par exemple un remboursement de dette par une vente d'actifs publics (tels que des terrains ou des participations dans des entreprises), ou inversement une nationalisation payée par une émission de dette.

Cette convention s'explique notamment par le fait que les actifs les plus caractéristiques du patrimoine public sont extrêmement difficile à cerner (comment compter l'environnement, la biodiversité, le capital culturel de la nation, etc.) à évaluer (quelle est la valeur des armes nucléaires ?), voire inestimables (que vaut le Château de Versailles ou le contenu du Louvre ?) et très peu liquides[4].

Ceci n'empêche pas qu'on calcule la dette financière nette des États du monde (l'OCDE le fait, par exemple).

Dette « explicite » et dette « implicite »

Deuxièmement, la dette ne retient que les engagements financiers « explicites », c'est-à-dire l'ensemble des engagements financiers que l'État s'est engagé explicitement à payer, notamment de manière contractuelle, comme ses emprunts. Cela met de côté les engagements dits « implicites », comme les retraites futures des fonctionnaires. Cette convention statistique, à l'inverse de la précédente, a tendance à sous estimer la dette publique. Toutefois, cette convention est également très généralement retenue pour un ensemble de raisons. Premièrement, il est, en fait, extrêmement difficile d'évaluer les engagements implicites : le montant futur de ces charges ne peut pas être connu avec certitude[5].

Par exemple, en France, le rapport Pébereau a retenu comme évaluation de ces engagements 430 milliards d'euros, à partir d'une fourchette de 380 à 490 milliards d'euros, tout en indiquant que, selon d'autres conventions, il pouvait atteindre jusqu'à 1000 milliards d'euros [6]. D'autre part, ces engagements n'ont aucunement le même caractère impératif qu'un engagement contractuel : sur le plan strictement légal, l'État ne prend aucun engagement financier à l'égard de ses agents. Il peut, par exemple, baisser à tout moment les retraites, ou allonger la durée de service pour bénéficier d'une pension.

Comparaison des niveaux d'endettement public des pays en fonction des définitions retenues

Comme on le voit sur ce tableau, le niveau et l'importance relative de la dette publique entre les pays changent en fonction du type de définition retenue. Ainsi, la différence dans les niveaux d'endettement public entre la France et le Royaume-Uni est fortement diminuée si l'on considère la dette nette, où il est de 8 % du PIB, contre près de 25 % pour la dette brute. L'endettement public du Japon est divisée par deux si l'on considère la dette nette plutôt que la brute, passant d'environ 160 % du PIB à environ 80 %, en raison de l'importance des actifs financiers détenus par les administrations publiques, en particulier comme réserves pour le financement des retraites [7].

Dettes publiques (% du PIB) en 2006 en fonction de 3 définitions différentes[8] Pays Dette publique brute (Maastricht) Dette publique brute (OCDE) Dette publique nette (OCDE) États-Unis 63,4 (2004) 61,8 43,1 Zone euro 68,6 74,8 48,2 dont Allemagne 67,6 69,3 48,1 dont France 63,6 71,1 37,5 dont Italie 106,5 118,2 92,1 Japon 164 (2004) 171,9 84,6 Royaume-Uni 43,1 46,6 29,6 Dette publique et endettement intérieur total

Une confusion commune consiste à confondre la dette publique avec la dette du pays. Or, l'État n'est qu'un des agents économiques et sa dette ne représente pas la dette du pays tout entier : les entreprises et les ménages s'endettent également. L'endettement intérieur total d'un pays est donc constitué de la somme des dettes des administrations publiques, des ménages et des entreprises.

Par exemple, en France, en 2007, l'endettement intérieur total était de 3 600 milliards d'euros, soit 190 % du PIB, et se répartissait ainsi :

Endettement intérieur total en France en 2008 [9] Part dans l'endettement intérieur Endettement en % du PIB Administrations publiques 33,5 % 63 % Entreprises 41,5 % 78 % Ménages 25 % 48 % Total 100 % 190 % De ce point de vue, la répartition dans la dette entre agents diffère entre les pays. L'OFCE propose d'opposer deux modèles [10] : un modèle anglo-saxon et un modèle européen. Dans le premier modèle, les ménages sont très endettés (leur dette représente 100 % du PIB au Royaume-Uni), épargnent peu et l'État est comparativement moins endetté. Dans le second modèle, les ménages ont un endettement limité, une épargne plus élevée et l'État est comparativement plus endetté : la France se rattache à ce modèle. Les différences dans la structure de l'endettement renverraient partiellement aux fonctions assurées par l'État : dans le second modèle, l'État assure des fonctions plus nombreuses, comme la construction de logements sociaux ou l'éducation, qu'il finance en partie par endettement. Au contraire, dans le modèle anglo-saxon, l'État intervient moins, et les ménages s'endettent pour financer les dépenses qui ne sont pas socialisées par l'État. Autrement dit, le niveau de dette publique dépendrait en partie de la répartition des activités économiques entre les agents.

Histoire de la dette publique

Les conditions nécessaires à l'apparition d'une dette publique

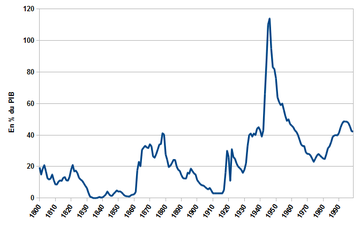

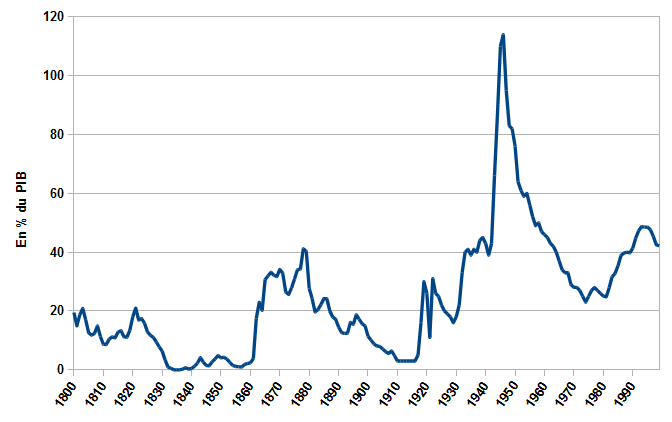

Graphique 1 : Évolutions de la dette fédérale des États-Unis depuis 1800

Graphique 1 : Évolutions de la dette fédérale des États-Unis depuis 1800

Les emprunts contractés par un dirigeant politique ne constituent une dette publique que si deux conditions sont respectées. Ces conditions feront défaut, pour l'essentiel, avant l'avènement des États en Occident entre le fin du Moyen Âge et le début de la Renaissance.

Il faut tout d'abord que la dette de l'institution publique soit conçue comme une dette proprement publique, c'est-à-dire ne se confondant pas avec les engagements financiers personnels du chef de cette institution. Autrement dit, il est nécessaire que les individus opèrent un effort d'abstraction, qui les conduit à voir dans le souverain qui émet l'emprunt l'incarnation d'une institution transcendante, l'État, à laquelle appartient seule la dette[11]. La dette publique naît ainsi en même temps que l'État moderne : celui-ci apparaît, en effet, grâce au processus par lequel les individus différencient la personne physique du souverain et sa personne « immortelle », c'est-à-dire incarnant l'institution étatique dans sa continuité[12]. De ce point de vue, il n'existait pas de dette publique sous l'Empire Romain, puisque les empereurs s'endettaient à titre personnel[13]. De même, en Europe, les monarques se sont initialement endettés à titre personnel : la notion de dette publique ne se dégage que progressivement, pleinement à partir du XVIIe siècle[14].

D'autre part, comme le notent Jean Andreu et Gérard Béaur, « si l’endettement des États est ancien, le principe d’une dette reconductible, dont les créances circulent dans le public à travers un marché officiel, anonyme et régulé, bref d’une véritable dette publique, n’a pas toujours été connu et admis[15] ». Pour qu'il existe une dette publique, il faut donc que soit réunie une seconde condition : la dette publique doit être pérenne, dépasser le financement immédiat de besoins, de même que le décès éventuel du souverain qui l'a contractée. C'est en particulier le cas lorsque les emprunts étatiques prennent la forme d'emprunts publics, de long terme, durablement cessibles sur un marché secondaire.

La dette publique apparaît ainsi véritablement dans les cité italiennes du XIIIe siècle, en particulier à Venise et Florence, en ce que les emprunts sont contractés au nom de la cité elle même, et non au nom de ses dirigeants. D'autre part, ces emprunts sont rapidement échangés sur des marchés de la dette publique, notamment les emprunts « perpétuels », inventés à cette époque, et qui donnent droit à des intérêts jusqu'à ce que le principal soit racheté par la cité[16].

Deux éléments structurels de la dette publique sur le long terme

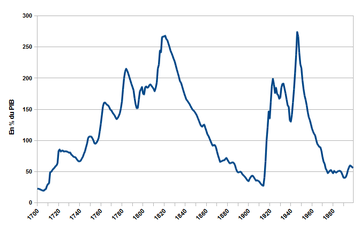

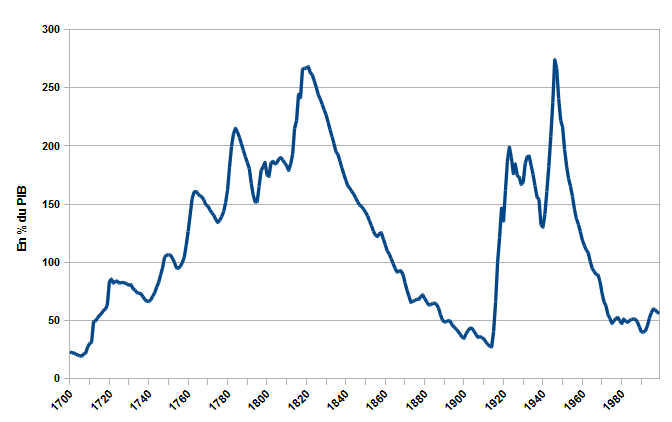

Graphique 2 : Évolutions de la dette publique du Royaume-Uni depuis 1700

Graphique 2 : Évolutions de la dette publique du Royaume-Uni depuis 1700La dette publique est caractérisée, si on l'envisage sur le long terme, par deux éléments forts et structurants.

Premièrement, la dette publique est indissociable de l'activité guerrière des États : les États ont avant tout utilisé l'emprunt pour financer les conflits. Les conflits armés récurrents ont constitué un des éléments essentiels dans la constructions historique des États occidentaux, en les contraignant à se structurer, à se bureaucratiser, et à accroître leur capacité à prélever des ressources sur leur territoire. C'est de cette nécessité que naît la taxation moderne : le suzerain féodal ne pouvait se contenter de l'assistance que lui devait ses vassaux immédiats : pour vaincre, il lui fallait des fonds, qu'il obtint en imposant directement la population de son royaume[17]. Comme le relève Michael Mann, « la croissance de la fiscalité étatique est le produit du coût croissant des guerres[18] ».

Or, les revenus obtenus par taxation s'avérant insuffisant, l'emprunt a constitué un moyen systématique de financement des guerres. L'emprunt a rendu ainsi possible le financement de conflits de plus grande ampleur. « Cette dynamique de la guerre et de l'endettement est donc au cœur de l'histoire européenne », comme le souligne Jean-Yves Grenier[19]. L'importance des emprunts contractés a d'ailleurs eu pour conséquence de lisser les prélèvements fiscaux : « du XIVe siècle au XXe siècle, les États qui avaient fortement emprunté pour financer les guerres ont vu s'amoindrir les fluctuations de leurs dépenses publiques, car les dettes étaient payées durant de nombreuses années au-delà de la durée des hostilités. La taxation en temps de paix en était donc la conséquence inévitable [20] ».

Ainsi, jusqu'au XXe siècle, ce sont les guerres, en imposant la mobilisation immédiate de très importantes ressources, qui ont conduit aux principaux accroissements de la dette publique, comme le montrent les évolutions de la dette publique au Royaume-Uni et aux États-Unis (graphiques 1 et 2). La dette a pu atteindre des niveaux extrêmement élevés, sans commune mesure avec ceux des temps de paix : ainsi la dette britannique a représenté près de 300% du PIB au sortir des guerres napoléoniennes, comme après la Seconde Guerre mondiale (graphique 2). De même, la dette américaine s'est nettement accrue à la suite des quatre principaux conflits qu'a connus le pays : la guerre d'indépendance, la guerre civile, la Première et la Seconde Guerre mondiale, où elle a atteint son sommet historique : 120% du PIB, le double de son niveau actuel.

Deuxième élément structurant : la difficulté des États à pleinement assurer le remboursement de leur dette. « L'histoire financière des monarchies européennes est pleine de ce que l'on pourrait pudiquement appeler des discontinuités, les banqueroutes plus ou moins déguisées succédant aux tentatives des monarques de gagner non sans mal la confiance du public[21] ». L'emprunt est, comme on l'a vu, la modalité complémentaire de l'impôt pour le financement des dépenses. Il est choisi quand l'État ne peut accroître les prélèvements fiscaux, le plus souvent en raison du refus des populations. Toutefois, le service de la dette peut atteindre des niveaux écrasants, représentant une grande part du budget de l'Etat : ainsi, la moitié du budget britannique est par exemple utilisé pour le service de la dette de 1820 à 1850 [22]. Ne pouvant accroître leurs ressources, incapables de rembourser leurs dettes, les États ont utilisé des techniques comme la création monétaire, la baisse imposé du taux d'intérêt de leurs emprunts, le refus de rembourser tout ou partie de leurs dettes. D'Édouard Ier expropriant puis chassant d'Angleterre en 1290 la communauté juive, se débarrassant par là de ses créanciers, au défaut de l'Argentine sur sa dette en 2001, l'histoire de la dette publique est en partie une histoire de son non remboursement complet ou partiel.

Chronologie

Moyen Âge

La dette publique apparaît dans les cités italiennes du Moyen Âge. Au XIIe siècle, les cités ont tout d'abord recours à des emprunts à court terme, à taux très élevé, et qu'elles dissimulent au public. Ces emprunts ne sont considérés que comme un moyen de faire face à un problème immédiat, et sont remboursés très vite[23]. Toutefois, en raison du coût croissant des guerres, et de l'impossibilité d'augmenter les impôts face au refus des populations, une dette publique de long terme se développe dès le XIIIe siècle. Dès cette époque, les cités italiennes empruntent, souvent de manière forcée, des sommes importantes à long terme. Progressivement, les cités italiennes créent, durant la fin du Moyen Age, un ensemble d'institutions financières de gestion de la dette publique, promis à un avenir durable. Tout d'abord, la dette publique devient négociable sur un marché secondaire. Elle est, d'autre part, rapidement consolidée (dès 1262 à Venise), et géré par un établissement public spécialisé (comme le Monte de Florence). La cité émet également des emprunts « perpétuels », dont le principal n'est remboursé que lorsque la cité le souhaite -type de dette créée en raison de la difficulté à rembourser le principal. Le poids de la dette et de son service devient également pour la première fois considérable : l'essentiel des taxes servent à son financement à Florence au XIVe siècle [24]. Au final, les cités italiennes ne payent, grâce à ce système, que des intérêts modérés, de l'ordre de 5%, bien plus bas que ceux des monarchies européennes.

Ancien Régime

Graphique 3 : Évolutions des recettes et dépenses de la monarchie française de 1600 à 1715.

Graphique 3 : Évolutions des recettes et dépenses de la monarchie française de 1600 à 1715.L'Ancien Régime voit la diffusion de ce système à l'ensemble des monarchies européennes. Ainsi, en 1522, François Ier, émet la première rente perpétuelle de la monarchie française. Ce nouveau système va permettre aux monarchies européennes d'accroître considérablement leur dette. Avec la consolidation des États, qui emploient des personnels beaucoup plus nombreux, les guerres sont de plus en plus coûteuses et se succèdent à un rythme soutenu. Les Habsbourg d'Espagne font banqueroute en 1557, 1575, 1596, 1607, 1627 : l'or des Amériques ne suffit pas à financer les tentatives de constructions impériales. Banqueroutes et consolidations forcées deviennent des expédients habituels [25].

L'endettement de la monarchie française s'accroît très fortement à partir du XVIIe siècle, avec l'affirmation de l'absolutisme. La monarchie française a lentement établi un système d'endettement fondé sur la vente d'offices vénaux, qui constituent en fait des dettes perpétuelles, et sur l'emprunt à travers les corps, auquel on prête à des taux beaucoup plus faibles que pour le roi directement, en raison de la confiance qu'ils inspirent. Privilèges, vénalités des offices, corps et dettes publique font ainsi système [26]. Ce système a néanmoins une efficacité limitée, notamment en raison des très nombreuses exemptions d'impôt. La monarchie n'a donc pas les moyens de financer des guerres répétées et prolongées contre de larges coalitions. Les rois ne renoncent toutefois pas à leurs ambitions et empruntent des sommes très importantes. Les dépenses s'accroissent au fil des guerres, parfois de manière considérable, alors que les recettes n'augmentent que faiblement, et parfois s'effondrent à la suite de prélèvements trop importants (graphique 3). La crise financière est telle, à la fin du XVIIIe siècle, qu'elle est une des causes de la Révolution française.

La Grande-Bretagne qui s'affirme alors comme l'autre grande puissance européenne accroît sa dette considérablement au XVIIIe siècle (graphique 2). Toutefois, elle a su mettre en place un système d'endettement moderne et efficace qui lui permet d'emprunter sans délai et à des taux d'intérêt faibles. Elle emprunte à travers la banque d'Angleterre, créée en 1694, qui est soumise au contrôle vigilant du parlement, ce qui garantit le remboursement et inspire la confiance aux créanciers. Ce système est à l'origine d'une « révolution financière » en favorisant le développement des marchés financiers et des banques privées, dont l'activité principale est la gestion de la dette publique [27], soutenant ainsi le développement économique de la Grande-Bretagne[28]. Ce système favorise en outre l'expansionnisme militaire de la couronne britannique, en particulier face à l'État français.

XIXe siècle

Une évolution essentielle intervient au XIXe siècle : les États, notamment ceux des puissances financières dominantes de l'époque, la France et la Grande-Bretagne, ne font plus banqueroute et assurent pleinement le remboursement de leur dette. La Révolution voit ainsi la dernière banqueroute (dite des deux tiers) de l'État français en 1796, qui n'a plus fait défaut sur sa dette depuis. La Grande-Bretagne rembourse, durant tout le XIXe, l'intégralité de la dette colossale contractée aux termes des guerres napoléoniennes. La croyance dans la force et la permanence de l'État s'impose alors, renforçant la confiance des créanciers dans la dette publique. Paul Leroy-Beaulieu écrit ainsi que le crédit public se distingue du crédit privé car un État « peut être considéré comme un être éternel » [29]. La rente publique, sur laquelle portent la majorité des transactions boursières, devient par conséquent l'actif sans risque par excellence, qu'elle est encore aujourd'hui [30].

Les taux d'intérêt baissent tout au long du siècle, à mesure que diminue la prime de risque. Ils passent de 8% à 4% en France entre 1815 et 1900 [31]. Les taux d'intérêt britannique et français convergent par ailleurs, au moment où le modèle britannique est importé en France, d'abord par Napoléon, qui crée la Banque de France, puis par la Restauration. Le XIXe est ainsi le siècle du rentier publique, dont les revenus sont garantis par l'absence de banqueroute et d'inflation.

XXe siècle

Le XXe siècle, en raison des deux guerres mondiales, voit la dette publique atteindre des niveaux parmi les plus élevés historiquement. Cette dette sera rapidement résorbée à la suite de la Seconde Guerre mondiale, grâce à la forte croissance économique de l'après guerre.

La dynamique économique de l'endettement public

Article détaillé : Déficit public.Les variations de l'encours de la dette : impact de la dette passée, intérêt de la dette et solde primaire

La dette publique de l'année est égale à la dette de l'année passée à laquelle on a soustrait le solde budgétaire. En effet, d'une année sur l'autre, la dette diminue si le solde budgétaire est en excédent : l'excédent permet de réduire la dette. Au contraire, si le solde budgétaire est en déficit, la dette augmente : le déficit budgétaire de l'année en cours s'ajoute à la dette publique du passée. La dette est ainsi le produit de l'accumulation des déficits budgétaires du passé.

Or, le solde budgétaire se décompose en deux éléments :

- le solde primaire, c'est-à-dire la différence entre les recettes de l'année et les dépenses de l'année hors paiement des intérêts de la dette. Si ce solde est négatif, on parle de déficit primaire, s'il est en excédent, d'excédent primaire.

- le paiement des intérêts dus sur la dette publique passée et que l'État doit rembourser l'année en cours.

Au final on a donc :

- solde budgétaire = solde primaire - intérêts de la dette

et

- dette de l'année = dette passée - solde budgétaire

d'où l'on déduit : solde budgétaire < 0 ⇒ dette de l'année > dette passée.

En notant SPt le solde primaire de l'année t, r le taux d'intérêt et Dt − 1 et Dt les dettes respectivement de l'année t − 1 et de l'année t :

et

Cette équation nous permet de voir que la dette dépend :

- de l'importance de la dette passée ;

- des taux d'intérêt ;

- du solde primaire.

Plus les taux d'intérêt seront élevés, et plus la dette passée sera grande, plus l'État devra dégager un important excédent de son solde primaire, s'il souhaite diminuer la dette publique. Cela signifie qu'il ne suffit pas à un État d'avoir un solde primaire en équilibre pour stabiliser sa dette : il lui faut en effet payer les intérêts sur sa dette passée, intérêts qui seront d'autant plus élevés que la dette passée est importante et que les taux d'intérêt sont forts. Pour que la dette soit stable, il faut donc que le solde primaire couvre au moins le remboursement du service de la dette. Si la dette passée est très grande, ou si les taux d'intérêt sont très élevés, l'État, qui doit payer de très importants intérêts, peut ne pas y parvenir : la dette va alors croître d'année en année à la façon d'une « boule de neige ».

Les variations du taux d'endettement par rapport au PIB

Toutefois, la matière taxable croissant avec le PIB, l'indicateur de soutenabilité le plus pertinent de la dette publique est le taux d'endettement, c'est-à-dire le rapport entre la dette publique et le PIB. L'évolution de ce ratio va dépendre, en plus des autres variables déjà identifiées, également du taux de croissance de l'économie.

Taux d'endettement et taux de croissance

Le taux d'endettement d'un pays rapporté au PIB peut baisser alors que l'encours nominal de la dette augmente : il suffit que la dette croisse moins vite que le PIB. Dès lors, le lien entre déficit et la dynamique de l'endettement n'est pas évident [32].

Un exemple peut illustrer cet aspect [33]. Durant les années 1990, la France et le Portugal ont connu des évolutions de leurs soldes budgétaires très proches, le solde du Portugal présentant généralement un déficit plus marqué que celui de la France (graphique 1).

Graphique 1 : Déficit budgétaire en France et au Portugal dans les années 1990

Graphique 1 : Déficit budgétaire en France et au Portugal dans les années 1990 Graphique 2 : Endettement public en France et au Portugal dans les années 1990

Graphique 2 : Endettement public en France et au Portugal dans les années 1990 Graphique 3 : Taux de croissance en France et au Portugal dans les années 1990

Graphique 3 : Taux de croissance en France et au Portugal dans les années 1990Toutefois, alors que la dette publique portugaise, mesurée par rapport au PIB, a baissé de près de 10 points du PIB, la dette publique française connaissait une très importante hausse (graphique 2). Ces évolutions divergentes du ratio d'endettement, alors même que les déficits étaient supérieurs au Portugal, tiennent dans le différentiel des taux de croissance et d'inflation des deux économies (graphique 3).

Un élément essentiel de la dynamique du taux d'endettement : l'écart entre taux d'intérêt et taux de croissance

Comme on l'a vu à la section précédente, le solde budgétaire est fonction a) du solde primaire, qui résulte directement des décisions prises par les pouvoirs publics durant l'année en cours et b) du paiement des intérêts de la dette, qui découle des engagements financiers passés. Pour un gouvernement, il est donc pertinent de connaître quel type de solde primaire il doit dégager pour maintenir ou diminuer son taux d'endettement. Ce solde primaire dépend de la différence entre taux d'intérêt et taux de croissance.

En effet, à partir de l'équation à laquelle on avait abouti dans la section précédente (cf. encadré), on peut montrer qu'un État qui souhaite stabiliser son taux d'endettement doit avoir un solde primaire rapporté au PIB égal à :

La dynamique de la dette On a : Dt = (1 + r) * Dt − 1 − SPt (1)

Pour obtenir ces grandeur en proportion du PIB, il suffit de les diviser par le PIB (Yt) :

Dt / Yt = (1 + r) * Dt − 1 / Yt − SPt / Yt (2)

Puisque Yt = (1 + g)Yt − 1, (2) peut donc s'écrire :

Dt / Yt = (1 + r) / (1 + g) * Dt − 1 / Yt − 1 − SPt / Yt (3)

dt = (1 + r) / (1 + g) * dt − 1 − spt (4)

spt = (1 + r) / (1 + g) * dt − 1 − dt (4')Pour que la dette publique soit stable, on doit avoir dt = dt − 1. Par conséquent :

spt = (1 + r) / (1 + g) * dt − 1 − dt − 1 (5)

spt = (r − g) / (1 + g) * dt − 1 (6)

Dans la mesure où g est petit par rapport à 1, on peut simplifier (6) en :

spt = dt − 1(r − g)

avec spt, le solde primaire par rapport au PIB (égal à SPt / PIB) ; dt − 1, le taux d'endettement de l'année t-1 (égal à Dt − 1 / PIB) ; r le taux d'intérêt réel et g le taux de croissance réelle (i.e., inflation déduite).

Cette relation signifie que le solde primaire qui stabilise l'endettement dépend de la différence entre le taux d'intérêt et le taux de croissance. Plus précisément, on peut distinguer trois situations :

- si les taux d'intérêt sont égaux au taux de croissance (r = g), un solde primaire en équilibre (spt = 0) maintient la dette publique stable.

- si les taux d'intérêt sont supérieurs au taux de croissance (r > g), le solde primaire doit être en excédent (spt > 0) pour maintenir la dette stable. Si le solde primaire est simplement à l'équilibre, alors la dette s'accroît. C'est ce qu'on appelle l'effet « boule de neige » de l'endettement : d'année en année, l'endettement va augmenter de plus en plus. Dans la situation où les taux d'intérêt sont supérieurs au taux de croissance, un État qui souhaite stabiliser son taux d'endettement est donc contraint d'avoir un excédent de son solde primaire d'autant plus important que l'écart entre taux d'intérêt et taux de croissance est fort.

- si les taux d'intérêt sont inférieurs au taux de croissance (r < g), le solde primaire peut être en déficit (spt < 0), sans que la dette ne croisse. Si le solde primaire est simplement à l'équilibre, le taux d'endettement diminue même d'année en année.

Au final, deux relations sont importantes dans la dynamique de l'endettement[34] :

- L'endettement peut être maintenue stable avec des déficits budgétaires d'autant plus élevés que la croissance du PIB en valeur est forte.

- L'endettement peut être maintenu stable même si les administrations publiques maintiennent en permanence des déficits primaires, pour autant que le taux de croissance soit supérieur au taux d'intérêt. Par conséquent, les variations de l'endettement dépendent très fortement de l'écart entre les taux d'intérêt et le taux de croissance. Les taux d'intérêt élevés ont donc un impact négatif sur l'endettement : s'ils sont supérieurs à la croissance, ils accroissent mécaniquement la dette publique, même avec un solde primaire en équilibre. Si l'écart entre les deux est très grand, cela peut aller jusqu'à un effet « boule de neige », où l'endettement n'est plus maitrisable, sauf à dégager de très importants excédents budgétaires. Au contraire, la croissance économique a un impact positif sur le taux d'endettement : si elle est supérieure au taux d'intérêt, elle permet de diminuer le taux d'endettement, même avec un solde primaire en déficit.

Création monétaire et réduction de l'endettement

Un État peut, toutefois, diminuer son endettement par une autre méthode, aujourd'hui abandonné par les pays développés : par création monétaire. En émettant de la monnaie, les administrations publiques peuvent en effet financer le remboursement de leurs emprunts passés : on parle de monétisation de la dette. Dans le cas où la création monétaire est confiée à une banque centrale et ne dépend pas des pouvoirs publics, l'État peut néanmoins monétiser de manière indirecte sa dette. Il lui est, en effet, possible de faire pression sur la banque centrale pour qu'elle achète, grâce à de la création monétaire, des obligations émises par les administrations publiques. Grâce à cette monnaie créée par la banque centrale, les administrations peuvent alors financer leurs dépenses.

Cette technique n’est plus utilisée dans les pays développés depuis des décennies, où les banques centrales sont indépendantes ou quasi indépendantes. Par exemple, en France avec la loi du 3 janvier 1973, les concours de la Banque de France aux financements publics, notamment les émissions de crédit sans intérêt, furent limités[35], puis ils furent interdits par le nouveau statut de la Banque de France en 1993[36].

La monétisation de la dette a de forts effets pervers, raison pour laquelle elle a été abandonnée. En effet, le financement par émission de monnaie se fait aux dépens de la valeur de la monnaie en circulation : davantage de monnaie pour une quantité donnée de production conduit, à long terme, à de l’inflation.

Les évolutions historiques récentes de la dette publique dans les pays développés

Les évolutions de la dette publique en % du PIB aux États-Unis, en France et dans la zone Euro depuis 1980.

Les évolutions de la dette publique en % du PIB aux États-Unis, en France et dans la zone Euro depuis 1980.Après une baisse de l'endettement durant les années 1960 et 1970, les pays développés ont vu leur dette fortement augmenter à partir des années 1980. [37]

Baisse de l'endettement dans les années 1960 et 1970

Durant les années 1960, la croissance était forte : (r − g) était, par conséquent, nettement négatif. Cela a permis aux États de diminuer la dette, alors même qu'ils n'avaient pas des excédents primaires importants. Durant la décennie suivante, les taux d'intérêt réels ont très fortement baissé, devenant même parfois négatifs, en raison de l'inflation. Ainsi, malgré le ralentissement de la croissance, le taux d'endettement a continué à baisser, puisque (r − g) demeurait négatif.

Une forte hausse de l'endettement depuis 1980

A partir des années 1980, le taux d'endettement a très fortement augmenté dans presque tous les pays développés. En 25 ans, dans la zone euro, il est ainsi passé approximativement de 35 % à 70 % du PIB et de 20 à 70% en France.

Dans les années 1980, la croissance a continué à décroitre, alors que les taux d'intérêt ont fortement augmenté. L'écart entre taux d'intérêt et taux de croissance (r − g) est devenu nettement positif. Les États auraient dû dégager de forts excédents primaires pour maintenir leur taux d'endettement. Ils ne l'ont pas fait, notamment parce qu'en raison de la baisse de la croissance, ils ont utilisé les dépenses publiques pour mener des politiques de relance. C'est notamment le cas des États-Unis qui, sous Ronald Reagan, ont mené une politique très forte de baisse des impôts, alors que les dépenses publiques augmentaient.

Dans les années 1990, le taux d'endettement a continué à croitre, surtout en Europe et notamment en France. En France, entre 1992 et 1997, le taux d'endettement a augmenté de près de 25 points du PIB. Cet accroissement résulte de l'augmentation de l'écart entre taux d'intérêt et taux de croissance qui atteint, en France, 6 points en 1993. Les taux d'intérêt demeurent en effet très élevés en Europe, en raison de la réunification allemande. Or, la croissance baisse fortement durant la période : elle est même négative en France en 1993.

A partir de la fin des années 1990, et durant les années 2000, l'écart entre taux d'intérêt et taux de croissance diminue très fortement. Cela permet aux États de stabiliser ou même de baisser leur taux d'endettement.

Analyse théorique de la dette publique

La dette publique est analysée dans le cadre de la gestion temporelle des finances publiques, des transferts inter-générationnels, de la gestion des chocs (guerre, destruction d’infrastructures,...), de la démographie, du taux de croissance de l'économie, du niveau des taux d'intérêt et de l'inflation,...

Les principaux courants de la théorie économique contemporains, la synthèse néo-classique et le néo-keynésianisme, prônent la pratique d’une politique budgétaire contra-cyclique pour partiellement lisser les variations de la production liées à la cyclicité économique. Les pays de l’OCDE pratiquent avec plus ou moins de rigueur cette politique[38]. Toutefois, les pratiques électoralistes des élus politiques peuvent conduire à la pratique de mauvaises politiques budgétaires : les gouvernements en place augmentent les dépenses publiques à l’approche des élections[38].

Le courant de pensée keynésianisme prônait la mise en place de politiques de relance qui auraient permis d’augmenter durablement la production. Mais les échecs répétés des politiques de relance des années 1980 dans les pays développés ont amené ces derniers à cesser ces pratiques, qui avaient amené leurs endettements à des niveaux très élevés. À ces échecs pratiques constatés, Robert Barro a donné une explication théorique dans un célèbre article[39], en 1974 : la hausse des dépenses publiques favorise l’épargne des agents économiques (en prévision de futurs impôts) et que cet effet rend inefficaces les politiques de relance (principe d’équivalence ricardienne). Néanmoins, cette conclusion théorique ne fait pas l'unanimité des économistes, notamment parce que Barro fait référence aux la théorie des anticipations rationnelles, alors que les agents économiques ne connaissent bien ni les lois de l'économie, ni certaines données fondamentales, ce qui les rend (apparemment) non rationnels. En conséquence certains suggèrent que l'équivalence ricardienne doit être manipulée avec précaution, et ne peut être invoquée systématiquement comme raison de ne pas recourir à l'endettement public[réf. souhaitée].

Niveau par pays

Article détaillé : Liste de pays par dette publique.En Belgique

Au début des années 1990, la dette publique s'élevait à 130 % du PIB et représentait une charge de 10 % du budget de l'État. La Belgique doit obtenir une dérogation aux critères de convergence pour faire partie de la zone euro en 1999, dans la mesure ou son endettement dépasse les 100 % fixés comme limite.

Suite à d'importants efforts budgétaires, notamment pour faire face aux conséquences du vieillissement démographique sur les finances publiques, la dette a été ramenée à 100 % du PIB en 2003, et se situe à 91 % en 2009, l'objectif est de la réduire jusqu'à 60 % pour respecter le pacte de stabilité et de croissance.

En mars 2009, la dette représente 320 milliards d'euros, la plus grande partie, soit 98,2 %, est en euros et négociable, c'est-à-dire qu'elle fait l'objet d'une cotation sur un marché. Les obligations linéaires représentent 69 %, et les certificats de Trésorerie 16 %.[40],[41],[42]

Au Canada

Article détaillé : Dette publique du Canada.Le Canada est souvent présenté[43] en modèle d’une réforme de l'État réussie et d’une gestion rigoureuse de sa dette publique.

Après une pointe de la dette fédérale du Canada à 68,4 % du PIB en 1994, la dette est retombée à 38,7 % en 2004, suite à une série d'excédents budgétaires dus à une politique de gestion de l'État rigoureuse (cf. politique de rigueur), inspirée des principes du libéralisme économique : en parallèle à la baisse du déficit, la part des dépenses publiques fédérales dans le PIB est passée de 19 % à 12 %, les dépenses publiques totales baissant d’environ 10 % entre 1992 et 2004[44]. L'objectif officiel est de descendre à 25 % du PIB vers 2015 et même avant, pour faire face au vieillissement de la population. Lors du budget fédéral le 26 février 2008, le gouvernement fédéral a annonçé des surplus budgétaire de plus de 10 milliards de dollars; ainsi qu'une baisse de la dette à 29 % du PIB

En France

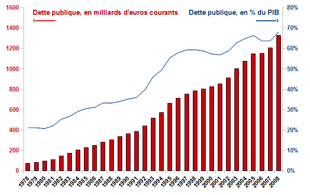

Dette publique en France % du PIBArticle détaillé : Dette publique de la France.

Dette publique en France % du PIBArticle détaillé : Dette publique de la France.En France, depuis le milieu des années 1970, la dette publique a augmenté pour atteindre 62,4 % du PIB au 2006. Son évolution est plus inquiétante que celle des pays voisins, parce que le déficit public ne sert qu’à financer des dépenses courantes[45], [46],[47],[48]. Comme les autres pays de la zone euro, la France doit respecter les critères de Maastricht.

Notes et références

- ↑ définition, par l’INSEE

- ↑ Gregory Mankiw, Macroéconomie, De Boeck, 2003, p. 484.

- ↑ Ibid., p. 485

- ↑ Agnès Bénassy-Quéré et alii., Politique économique, De Boeck, 2004, p 151

- ↑ Ces charges dépendent de décisions libres des agents (à quel âge prendront-ils leur retraite ?), d'évènements aléatoires (le taux de mortalité des retraités, leur nombre d'enfants, etc.), etc.

- ↑ rapport Pébereau, p. 11. Plus généralement, sur les difficultés de mesure des engagements implicites voir INSEE, Evaluer les engagements implicites des retraites.

- ↑ OCDE, Études économiques de l'OCDE. Japon, 2006, p. 80.

- ↑ Sources : Eurostat pour la dette publique brute au sens de Maastricht [1] et OCDE [2] (page consultée le 1er juillet 2008)

- ↑ Source : INSEE, [3]

- ↑ Serge Penasa, « Le rôle de l'Etat dans la vie économique et sociale » in Alain Beitone (dir.), Analyse économique et historique des sociétés contemporaines, Armand Colin, 2007, p. 269

- ↑ Comme le note Jean-Yves Granier : la dette « ne doit pas apparaître comme personnelle, c’est-à-dire comme l’engagement d’une personne, fût-elle prince ou roi, mais de la collectivité dans son ensemble, que ce soit une cité ou un État », « Introduction. Dette d'Etat, dette publique. », in Jean Andreau, Gérard Béaur et Jean-Yves Grenier (dir.), La dette publique dans l'histoire, La documentation française, 2006, p. 2.

- ↑ Sur cette question, on peut consulter le livre classique de Ernst Kantorowicz, Les deux corps du roi, Gallimard, 1989.

- ↑ « Existait-il une dette publique dans l'Antiquité romaine ? », Jean Andreau, in La dette publique dans l'histoire, op.cit., p. 101.

- ↑ Philippe Hamon, « Les dettes du roi de France (fin du Moyen Âge-XVIe siècle) : une dette « publique » ? » in La dette publique dans l'histoire, op.cit..

- ↑ « Avant propos. La dette publique sous le scalpel des historiens », La dette publique dans l'histoire, op.cit., p. VI.

- ↑ Luciano Pezzolo, « Bonds and Government Debts in Italian City States, 1250-1650 », in William N. Goetzmann et K. Geert Rouwenhors (dir.), The Origins of Value: The Financial Innovations that Created Modern Capitalism, Oxford University Press, 2005.

- ↑ Joseph R. Strayer, Les origines médiévales de l'État moderne, Payot, 1979, p. 67.

- ↑ Michael Mann, States, War and Capitalism, Blackwell, 1988, p. 93.

- ↑ « Introduction. Dette d'Etat, dette publique. », in Jean Andreau, Gérard Béaur et Jean-Yves Grenier (dir.), La dette publique dans l'histoire, 2006, p. 7.

- ↑ Michael Mann, ibid.

- ↑ Jean-Yves Granier, « Introduction. Dette d'Etat, dette publique. », op. cit., La dette publique dans l'histoire, p. 4.

- ↑ B. Mitchell et P. Dean, Abstract of British Historical Statistics , Cambridge University Press, 1962, p. 396.

- ↑ Luciano Pezzolo, « Bonds and Government Debts in Italian City States, 1250-1650 », op.cit., p. 147.

- ↑ Anthony Molho, Marriage Alliance in Late Medieval Florence, Harvard University Press, 1994, p. 39.

- ↑ Richard Ehrenberg, Capital and Finance in the Age of the Renaissance, A. M. Kelley, 1963.

- ↑ Cf. les travaux de David D. Bien, en particulier, « Les offices, les corps et le crédit d'État : l'utilisation des privilèges sous l'Ancien Régime », Annales E.S.C, n°2, 1988.

- ↑ P.G.M. Dickson, The Financial Revolution in England. A Study in the Development of Public Credit, 1688-1756, St Martin's Press, 1967.

- ↑ D. North et B. Weingast, « Constitutions and Commitment: The Evolution of Institutions Governing Public Debt in Seventeenth Century England », Journal of Economic History, n°4, 1989

- ↑ Jean-Yves Grenier, op.cit., p. 4.

- ↑ Pierre-Cyrille Hautcoeur (dir.), Le marché financier français au XIXe siècle, vol. 1, Publication de la Sorbonne, 2007, p. 12.

- ↑ Ibid.

- ↑ Agnès Bénassy-Quéré et alii., Politique économique, op.cit., p. 170.

- ↑ Cet exemple est emprunté à Agnès Bénassy-Quéré et alii., op.cit..

- ↑ Agnès Bénassy-Quéré et alii., op.cit., p. 170.

- ↑ 1973 Refonte des statuts, site de la Banque de France

- ↑ 1993 Réforme capitale : l'indépendance, site de la Banque de France

- ↑ Cette section s'appuie sur Olivier Blanchard et Daniel Cohen, Macroéconomie, Pearson Education, 2006, p. 589.

- ↑ a et b « Cyclicité de la politique budgétaire: le rôle de la dette, des institutions et des contraintes budgétaires », Perspectives économiques de l'OCDE No. 74, OCDE, 2003

- ↑ « Are Government Bonds Net Wealth? », Journal of Political Economic, 1974

- ↑ Indicateurs globaux de l'agence de la dette

- ↑ l'évolution de la dette sur le site du programme de stabilité

- ↑ définition de la dette

- ↑ par l'assemblée nationale française, par l’Etat français, par des libéraux,…

- ↑ Voir graphique p.69 du Rapport préparatoire au débat dʼorientation budgétaire français 2008, et les chiffres détaillés, Ministère des finances canadien. L'année budgétaire au Canada va du 1er avril au 31 mars de l'année suivante. Les chiffres officiels sont ceux de fin d'exercice, c'est-à-dire au 31 mars de l'année indiquée. Ils sont en dollars canadiens.

- ↑ Rapport Pébereau sur la dette publique, qui écrit : « Depuis 25 ans, la plupart du temps (19 années sur 25), le déficit public (et donc la dette correspondante) n’a pas servi qu’à financer de nouveaux éléments d’actifs mais d’autres dépenses : le renouvellement des équipements existants et des dépenses de fonctionnement courant. » (version document de travail, page 39, section II-A-2-a)

- ↑ Voir section détaillée

- ↑ « Comment améliorer les règles de la dette publique en zone euro », article dans Les Échos, 9 septembre 2006

- ↑ Comment nous avons ruiné nos enfants, Patrick Artus, ed. La Découverte, 2006

Bibliographie

- J. Andréau, G. Béaur, J.-Y. Grenier, La dette publique dans l'histoire, éd. CHEFF, 2006 introduction en ligne

Voir aussi

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégorie : Finances publiques

Wikimedia Foundation. 2010.