- Création monétaire

-

La création monétaire est le processus par lequel de la monnaie nouvelle est introduite dans le circuit des échanges économiques.

Au plan matériel, cela se traduit par la récolte de biens ayant une valeur reconnue (coquillages, métaux précieux, ...) ou leur fabrication (frappe de pièces, impression de billets), ou même par un jeu d'écriture dans un livre comptable (inscription d'un montant au crédit d'un client par un établissement financier).

Sous l'empire de la monnaie métallique (argent ou or), la masse monétaire était directement liée à la quantité de métal disponible, en fonction du destin des mines (découvertes, épuisement, ruée vers l'or) et des autres flux de métal (commerce, pillage, tribut et rançon, etc.).

Dans le monde contemporain, une partie de la monnaie est scripturale, créée par le crédit (émission de dette échangeable) dans les limites qui sont imposées aux établissements de crédits (réserves obligatoires etc.) et détruite par extinction des dettes sous-jacentes (par remboursement ou autre) ; la masse monétaire évolue constamment.

Les monnaies non fiduciaires et fiduciaires

Monnaie non fiduciaire

On parle ici d'instrument monétaire ayant une valeur propre, dont le meilleur exemple est une pièce d'or ou d'argent d'un poids et d'un titre fixé.

La création en est très simple, il suffit (dans notre exemple d'une pièce) de prendre du métal et de le mettre en forme. Les États s'en sont progressivement attribué un monopole, mais sans ces contraintes légales l'émission est à la portée de tout acteur économique disposant du métal en quantité suffisante.

Création de monnaie fiduciaire

Les monnaies ayant une valeur propre égale à leur valeur faciale (comme les pièces de métal précieux) ayant quasiment disparu, il ne reste aujourd'hui que des monnaies fiduciaires, qui sont en principe représentatives de biens de valeur.

Le principe de la création de ce genre de monnaie est tout aussi simple, même si les variantes et déclinaisons sont en nombre illimité en fonction des détails pratiques : il suffit de disposer d'une quantité de biens (bien au sens le plus large, en y incluant la capacité à rendre des services), et d'émettre des titres pour une valeur rigoureusement identique, donnant droit à une part proportionnelle des biens en question. Chaque titre matérialise ainsi une promesse de pouvoir disposer du bien que la monnaie représente.

La différence fondamentale, c'est que l'émission n'est plus contrainte par un élément physique (ce qui est le cas pour les devises modernes depuis l'abandon de l'étalon de change or). La masse monétaire est donc potentiellement infinie, au risque de faire perdre toute valeur à la monnaie, ce qui menacerait l'économie en rendant plus difficiles les échanges. La création monétaire est donc encadrée par des règles et des pratiques.

Cas des devises modernes

Il s'agit de monnaies fiduciaires. La création monétaire contemporaine fait intervenir trois principaux acteurs[réf. nécessaire] :

- La banque centrale. Elle détient le monopole de l'émission de la monnaie de base (les "billets de banque").

- Le système bancaire et financier. On détaillera ci-après par quel moyen il peut émettre de la monnaie.

- L'État. Il assure la valeur de la monnaie de base en acceptant (voire en exigeant) qu'on l'utilise pour payer ce qu'on lui doit (impôts, etc.) ou ce qu'on doit à autrui (cours légal voire cours forcé). Il assure aussi indirectement la valeur de la monnaie créée par les banques, en contrôlant qu'elles respectent les règles prudentielles en vigueur (par exemple Bâle II) et par un mécanisme de garantie des dépôts. Enfin il assure la confiance générale en s'abstenant d'abuser de ses pouvoirs (forcer la banque centrale ou les banques à lui verser de la monnaie qu'elles émettent).

Une quantité innombrables d'acteurs économiques à l'importance bien moindre sont aussi capable d'émettre des monnaies fiduciaires, souvent limitées, par exemple : jetons de casino et de kermesse, Disney Dollar et Nintendo Points, chèque cadeau et titre restaurant, Mile (transport aérien), etc. (voir infra)

Création par la banque centrale

Mécanisme

À l'origine, les billets étaient simplement représentatifs d'un stock de métal précieux (or ou argent) et échangeables à vue. Mais très rapidement on trouva commode et légitime d'élargir l'assiette susceptible de servir à l'émission de billet : la doctrine des effets réels[1] justifie qu'on utilise toute sorte de reconnaissance de dette pourvu qu'elle soit bien garantie. Et la banque centrale a toute latitude pour apprécier si les garanties qu'on lui présente sont suffisantes. Ainsi, les types de biens suivants sont ou ont été acceptés pour servir à l'émission par la banque centrale :

- du métal précieux,

- des devises étrangères, à leur taux de change officiel,

- des titres d'emprunt par l'État,

- toute sorte de titres mobiliers (actions, obligations, créances commerciales,...), notamment dans le cadre d'une prise en pension.

D'un point de vue comptable, les billets émis par la banque centrale ne sont rien d'autre qu'une reconnaissance de dette au porteur, inscrits à son passif quand elle les met en circulation[2]. Chaque billet valant par définition son montant nominal, la banque centrale peut émettre autant de billets qu'elle veut sans déséquilibrer son bilan ; en revanche cela ne sera pas sans incidence sur la valeur de la monnaie par rapport aux autres biens.

La banque centrale peut émettre tout aussi facilement de la monnaie scripturale, selon le même mécanisme que tout établissement financier (voir infra).

Limites

La première et principale limite pour l'émission par la banque centrale est sa propre crédibilité. Même si les économistes divergent (notamment entre keynésianisme et monétarisme) sur les effets d'une émission monétaire inadaptée, il y a consensus entre eux pour estimer qu'il y a des effets (inflation ou déflation, bulles financières, resserrement du crédit, crise de liquidité, etc.).

Il y aura trop d'émission si la banque centrale émet des billets sans contrepartie, ou si elle surévalue la valeur des biens qu'elle utilise comme contrepartie pour son émission monétaire[réf. nécessaire].

Dans ce cadre les emprunts d’État ont une place particulière, de par les volumes considérables qu'ils peuvent représenter et les moyens de conviction que l’État peut avoir sur sa banque centrale, pour la convaincre par exemple qu'un titre d'emprunt d’État de 100 € vaut bien 100 €, même si les autres agents économiques plus méfiants ne l'évaluent que 95 € ou même moins. C'est pourquoi diverses réglementations sont en place, limitant l'influence de l'État sur la banque centrale.

L'utilisation par l'État de la "planche à billets"

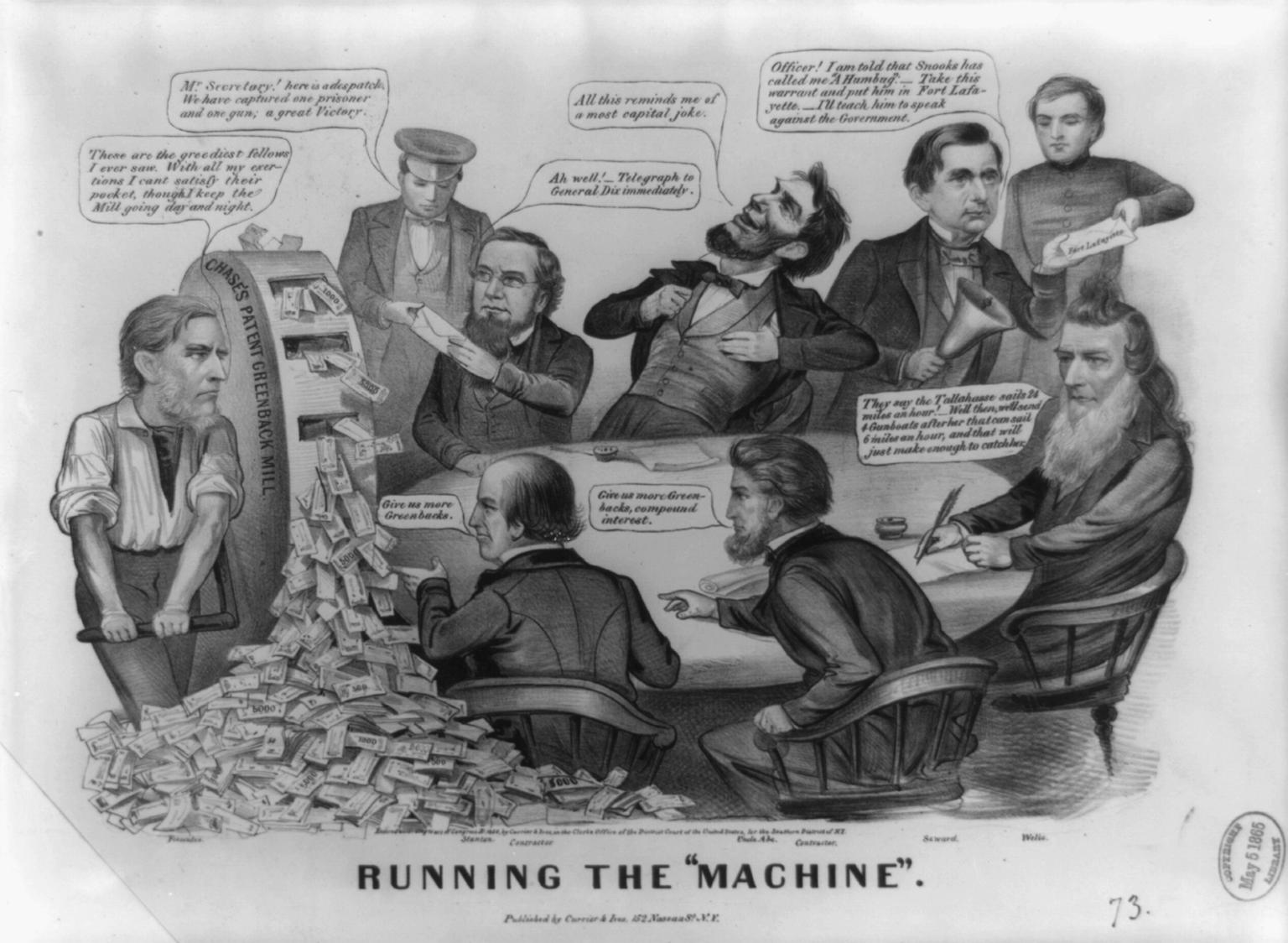

"Planche à billets" est une expression populaire qui évoque une impression massive de billets, donc une création monétaire dénuée de valeur réelle. "Faire marcher la planche à billets" est utilisé parfois pour signifier une création monétaire excessive. L'expression suggère une connotation négative.

La planche à billets : caricature visant la politique inflationniste de l'administration Lincoln pour soutenir les dépenses de guerre après la défaite des Nordistes à Bull Run.

La planche à billets : caricature visant la politique inflationniste de l'administration Lincoln pour soutenir les dépenses de guerre après la défaite des Nordistes à Bull Run.

Les États abusent fréquemment de la création monétaire, par exemple pour financer des guerres coûteuses, avec des conséquences négatives sur l'économie[3] comme par exemple lors des crises hyperinflationnistes. La plupart des États ont fini par interdire la création de monnaie par la Banque Centrale pour satisfaire les besoins publics : cette disposition est par exemple inscrite dans les textes constitutionnels suisse et allemand[4],[5], les traités de l'Union européenne (article 104 du traité de Maastricht repris par l'article 123 du traité de Lisbonne) ou la loi française. Les déficits publics doivent donc être financés par l'emprunt.

La "planche à billets" n'a pas pour autant disparu. Dans le but d'éviter une aggravation de la crise des subprimes en 2007-2008 elle a massivement fonctionné aux États-Unis. En Europe, pour faire face à la crise de l'endettement de certains pays de l'Union monétaire européenne, la Banque centrale européenne (BCE) a elle-même dérogé à cette interdiction par décision du 10 mai 2010. Dans ces circonstances, afin de justifier ces dérogations le terme "méthode non conventionnelle" a été utilisé. En réalité la "planche à billets" a toujours été utilisée dans la gestion monétaire ou économique des pays[6]. La doctrine keynésienne considère qu'elle est un instrument de relance économique [7].

Création par le système bancaire et financier

"Un acte de création monétaire consiste à transformer des créances sans pouvoir libératoire (titres de crédit, obligations, actions) en moyens de paiement. C'est un acte qui met en relation un agent non financier (particulier, entreprise collectivité publique) et une institution disposant d'un pouvoir monétaire, c'est-à-dire émettant une créance sur elle-même qui sera acceptée comme moyen de paiement." Rappelons que "la monnaie n'est finalement qu'une dette de banque qui circule, un élément du passif bancaire accepté comme moyen de paiement"[8].

De la monnaie scripturale bancaire

La monnaie banque centrale déposée sur un compte bancaire reste utilisable aussi facilement que si elle était en poche : lorsqu'un client A, disposant d'un compte dans un établissement financier F, souhaite verser de l'argent à un autre client B, il lui suffit d'informer la banque (par un chèque, une communication électronique par carte bancaire, ou tout autre moyen) qu'elle doit diminuer le compte de A et augmenter le compte de B de la même somme. La compensation permet au mécanisme de fonctionner aussi si B est client d'un autre établissement financier G[9].

Tout se passe comme si le droit de tirage que l'établissement F accorde à son client A était une monnaie distincte, mais de même valeur, que la monnaie banque centrale.

À partir de là, on voit que la création de monnaie scripturale est très simple : c'est un simple jeu d'écriture comptable d'augmentation des sommes au crédit du client A, légitime dès lors que les règles comptables sont respectées. La destruction de cette monnaie est tout aussi facile.

Création de monnaie scripturale par les dépôts, destruction par les retraits

Un simple dépôt de billets dans une banque crée de la monnaie scripturale, pour le montant ajouté au crédit du client[8].

Or, dans ce cas, les billets de banque de la banque centrale qui ont été déposé n'ont pas disparu pour autant. La quantité de monnaie totale en circulation a doublé. La banque peut utiliser comme elle l'entend les billets qui sont en dépôt chez elle, pour autant qu'elle respecte la possibilité pour le client de retirer son argent dans le délai convenu (à tout moment et immédiatement pour un dépôt à vue, notamment).

Inversement chaque évènement qui réduit le montant du compte d'un client sans augmenter celui d'un autre (un retrait d'argent par exemple) détruit la monnaie scripturale pour le montant correspondant.

Création de monnaie scripturale par les crédits, destruction par les remboursements

Lorsqu'une banque reçoit d'un client un dépôt de monnaie de la banque centrale, elle inscrit le montant à l'actif de son bilan et parallèlement elle augmente son passif par augmentation du compte courant du déposant, les deux opérations signifiant d'un point de vue comptable que la banque a une dette envers le client et les moyens de la rembourser.

Mais le mécanisme fonctionne toujours si le client, au lieu de faire un dépôt de monnaie banque centrale, dépose en garantie n'importe quel autre bien de valeur : actions, compte d'assurance-vie, compte bloqué dans un autre établissement financier, titre de propriété foncière, or, bijoux, stock commercial, etc. tout bien peut convenir[8]. Il suffit à la banque de compter la somme au crédit et d'inscrire le bien déposé en garantie à son passif. Moyennant certaines précautions, la banque peut même accepter en garantie un bien qui n'existe pas encore, par exemple une maison à construire, une créance sur une opération commerciale encore non dénouée ou une récolte future ou encore le simple engagement de la part d'une personne qu'elle estime fiable (caution). Les banques disposent du droit de monétiser des actifs non monétaires ; la double inscription simultanée d'un même montant à l'actif (actif non monétaire) et au passif (compte à vue du client bénéficiaire du crédit) du bilan d'une banque constitue l'acte par lequel elle crée de la monnaie : ce sont donc les crédits qui font les dépôts et non l'inverse.

La monétisation augmente la masse monétaire, le remboursement d'un crédit à la banque correspond à une démonétisation ayant pour effet de diminuer la masse monétaire.

La monnaie correspondante disparaît au fur et à mesure que le compte du client diminue suivant l'échéancier de remboursement prévu, tandis que parallèlement le montant inscrit au passif de la banque diminue.

Création monétaire par achat de devises

Toute entrée de devises, du moment qu'elle transite par une banque, est à l'origine d'une création monétaire domestique, et inversement toute sortie engendre une destruction.

Limites

La création monétaire par ce procédé reste soumise à des contraintes pratiques ou réglementaires qui la maintiennent dans certaines limites :

- Les clients d'une banque réclament régulièrement de la monnaie banque centrale (retrait via un distributeur automatique de billets par exemple), une banque a donc besoin de pouvoir acheter (par cession d'obligations éligibles) à la Banque Centrale une quantité de billets généralement liée à la quantité de monnaie scripturale qu'elle accorde ; cette quantité est variable suivant le lieu et la période mais peut être estimée en moyenne à 13 % des crédits.

- Des règles prudentielles sont imposées aux banques afin que les crédits qu’elles accordent ne dépassent pas différents ratios (déterminés actuellement par les règles dites de Bâle II) et représentent sensiblement une obligation de 8 % de fonds propres, des crédits accordés.

- La politique monétaire permet de jouer sur la quantité de crédit que les banques peuvent offrir avec profit (donc la quantité de monnaie scripturale dans leurs comptes).

- La banque centrale exige des banques des réserves obligatoires : plus le total des dépôts (dépôts à vue et dépôts à terme) de leurs clients est élevé, et plus il leur faut déposer de fonds à la banque centrale. En faisant varier le ratio de réserves obligatoires des établissements de crédit, la banque centrale fait varier la quantité maximale de crédits (donc de monnaie) qui peuvent être octroyés. Le ratio actuel de réserves obligatoires dans la zone euro est de 2 % des dépôts.

- Les taux directeurs sont le principal outil de la politique monétaire : les établissements de crédit empruntent sur le marché interbancaire ou empruntent aux banques centrales à un taux d'intérêt défini par la banque centrale, le taux de refinancement, la monnaie banque centrale dont elles ont besoin[10]. En augmentant (respectivement en baissant) ses taux d'intérêt, la banque centrale rend plus difficile (respectivement plus facile) l'accès au refinancement pour les banques commerciales et induit un renchérissement du coût d'un crédit pour l'emprunteur (ménage ou entreprise). De ce fait, une hausse du taux d'intérêt entraîne (toutes choses égales par ailleurs) une baisse de demande de crédit. Une diminution du taux de refinancement a évidemment un effet contraire.

- Dans certains cas les autorités peuvent aussi agir sur la quantité de crédit offerte par les banques : en exerçant une pression plus ou moins amicale, en édictant des impératifs légaux (c’était par exemple le cas en France dans le cadre des lois Debré dans les années soixante), etc.

La planche à billets du secteur privé

L’État n'a pas le monopole de créations monétaires excessives. Elles peuvent être pratiquées aussi bien par le secteur privé et aboutir aux mêmes dysfonctionnements. Par les crédits qu'elles accordent au delà de la base monétaire (monnaie de banque centrale) dont elles disposent les banques commerciales créent de la monnaie. Cette création peut être excessive et source d'inflation et de surendettement. La crise des subprimes en est une illustration. Les banques américaines ont multiplié les crédits immobiliers qu'elles accordaient à des emprunteurs. Entre 2000 et 2006 leurs encours ont plus que doublé[11]. Les prix de l'immobilier ont alors augmenté de 171% entre 1997 et 2007 créant de ce fait une bulle immobilière[12]. L'éclatement de cette bulle et l'insolvabilité des endettés ont déclenché une crise financière entraînant une crise économique mondiale. La responsabilité de la banque centrale américaine (Fed) ne saurait être éludée puisqu'elle est en charge de la gestion quantitative des crédits, notamment par la fixation des taux d'intérêt (banque centrale).

Autres émetteurs de monnaie

Les établissements de crédit ne sont pas les seuls à émettre de la monnaie fiduciaire. De la monnaie ou quasi-monnaie, en quantité proportionnellement infime et quasiment négligeable, est également émise par d'autres agents économiques.

Cette monnaie peut prendre un grand nombre de formes, scripturales ou matérialisée par un objet représentatif : bons d'achat, chèques-cadeaux, titres restaurant, « points » comme les Nintendo Points ou les miles, tickets de kermesse ou jetons de casinos, crédit d'heures, crédit mutuel ...

Les émetteurs sont tout aussi divers : entreprises, associations, Système d'Echange Locaux, etc..

L'émetteur contrôle sa monnaie et lui applique les règles qui lui semblent adaptées ; il peut en contrôler le taux de change et la convertibilité, lui donner les caractères d'une monnaie fondante, donner des droits de tirage fixe ou progressifs aux participants (capital initial "offert" aux participants de jeux en ligne, ...).

Lorsque la quantité de monnaie ainsi émise devient significative, les autorités exigent que l'émetteur se soumette aux régulations ordinaires des établissement de crédits, alors qu'elles peuvent être assez tolérantes pour la même activité exercée plus modestement (ce qui par exemple conduisit PayPal à s'adapter).

Les droits de tirage spéciaux (DTS) du Fonds monétaire international constituent également la monnaie qui lui sert d'unité de compte.

Critiques des méthodes actuelles de création monétaire

Murray Rothbard, élève de Ludwig von Mises et également membre de l'école autrichienne d'économie a dénoncé le système de réserves fractionnaires, en visant particulièrement Milton Friedman, comme dans Milton Friedman unraveled en 1971[13]. Il critique le processus de création de monnaie par le système de réserves fractionnaires pour ses effets inflationnistes et assimile la création de monnaie ainsi faite à de la « magie »[14].

Plus récemment, Maurice Allais considérait en 1999, dans La Crise mondiale aujourd'hui, comme « inappropriée » la structure de création monétaire actuelle[15]. Il considère le système actuel comme instable et risqué, les engagements et les créances n'étant pas nécessairement au même horizon et le risque d'un retrait massif de liquidités par les épargnants étant toujours possible. Ainsi, selon Allais, « L'économie mondiale tout entière repose aujourd'hui sur de gigantesques pyramides de dettes, prenant appui les unes sur les autres dans un équilibre fragile ». Il appelle de ses vœux un système où la création monétaire ne relève que de l'État, dans un cadre de régime de change fixe.

James Robertson et d'autres auteurs altermondialistes souhaitent ramener le processus de création monétaire sous le contrôle de l'État et jugent que le système actuel n'est pas aligné « sur des principes de justice économique et sur les réalités de l’ère de l’information, à tel point que la confiance dans la démocratie même en est sérieusement ébranlée »[16] Et d'ajouter : « Le fait que ces banques commerciales créent toujours ces fonds libellés en devises officielles et que cette création de monnaie génère des bénéfices revenant au privé constitue un anachronisme flagrant ». Il préconise également que les banques centrales soient seules créatrices de monnaie et que la monnaie créée soit affectée aux dépenses publiques. Les banques de second rang n'auraient plus la possibilité de créer de la monnaie par l'emprunt, le tout dans un système contrôlé par une banque centrale mondiale qui « devrait rendre compte aux gouvernements membres ».

Étienne Chouard présente en 2011 un ensemble de pensées et de conférences remettant également en cause le processus de création monétaire par les banques commerciales en sus des banques centrales, lorsqu'il s'agit de prêter à l'État.

Une solution appelée crédit social ou dividende universel préconisée par certains libéraux démocrates et historiquement due à Clifford Hugh Douglas est que toute création de monnaie libre de dette (augmentation de la masse monétaire centrale) soit distribuée à l'ensemble des citoyens de façon parfaitement équitable, et que la monnaie créée par l'emprunt (monnaie temporaire) soit mécaniquement limitée à deux fois la masse monétaire centrale (monnaie permanente).

Voir aussi

- Devise (monnaie) et zone monétaire :

- Histoire de la monnaie.

- Masse monétaire

- Currency school et Banking school

- Théorie quantitative de la monnaie

- Doctrine des effets réels

- Inflation

- Banque centrale

- Monnaie

- Monnaie privée

- Monnaie fiduciaire

- Autorité des marchés financiers (France)

- Réserves obligatoires

- Dividende universel

- Seigneuriage

- Monétarisme

Sources

- Banque de France, « Le concept de banque centrale », bulletin no 70 d’octobre 1999

Notes et références

- expression où effet est à comprendre au sens de commercial, comme un effet de commerce, c'est-à-dire une créance.

- Situation financière consolidée de l’Eurosystème au 20 août 2010

- Alternatives économiques, juillet 2000

- Banque nationale suisse, « Indépendance, obligation de rendre compte et relations avec la Confédération ». Consulté le 2 novembre 2011

- Art. 88 Grundgesetz

- Économie internationale, 4e trimestre 2000

- Gabriel Galand et Alain Grandjean, La monnaie dévoilée, L'Harmattan, 1996

- Économie monétaire et financière - 2° édition - Collection Grand Amphi - éd Bréal - p.58 et 59

- dans ce cas l'opération est décomposée en trois temps, d'abord réduction du crédit de A et augmentation du crédit de G dans les comptes de F, compensation entre les soldes respectifs de G chez F et de F chez G avec si nécessaire transfert de fond de F vers G, enfin augmentation du crédit de B chez G

- L’écart entre le taux d'emprunt sur le marché interbancaire (l’Eonia par exemple) et le taux de la banque centrale est généralement faible (exceptions faites des périodes de crise de liquidité), mais il est légèrement positif

- André Orléan, De l'euphorie à la panique, Éditions rue d'Ulm, 2009

- André Orléan, ouvrage cité

- (en)Milton Friedman unraveled, 1971, paru dans The individualist et repris sur le site de Lew Rockwell

- Fractional Reserve Banking, Murray Rothbard in The Freeman, 1995

- Maurice Allais, La crise mondiale d’aujourd’hui - Pour de profondes réformes des institutions financières et monétaires, Éditions Clément Juglar

- James Robertson & John Bunzl, en anglais Monetary Reform - Making it Happen, et traduction française La réforme monétaire – Bientôt une réalité !

Wikimedia Foundation. 2010.