- Taux d'intérêt

-

Les marchés de taux d'intérêt sont les marchés de capitaux les plus importants du monde, loin devant le marché des changes et très loin devant celui des actions, non seulement par les volumes traités mais aussi par leur importance économique. Il est habituel de les séparer en marché monétaire pour le court terme et marché obligataire pour le moyen et long terme.

Sommaire

Définitions

Le marché des taux d'intérêt a été créé dans la première moitié du xixe siècle, ce qui en fait le plus ancien des marchés financiers. Le taux d'intérêt d'un prêt ou d'un emprunt indique simplement à quel pourcentage il devient intéressant pour le prêteur de donner de l'argent à l'emprunteur.

Lorsqu'on emprunte de l'argent à un créancier, un contrat nous lie avec celui-ci. Ce contrat fixe notamment les modalités de remboursement, la valeur de l'emprunt et l’échéance.

La notion de taux d'intérêt s'applique :

- a priori à toutes les opérations où l'une des parties contractantes s'endette, y compris des instruments financiers qu'on décrit généralement par convention comme des produits d'épargne (compte d'épargne, obligation, etc.) ;

- également plus généralement a posteriori ou par comparaison à tous les instruments financiers et investissements, pour en mesurer la rentabilité relative ou absolue.

Elle occupe donc une place centrale dans le fonctionnement des économies modernes.

Pour les néoclassiques, le taux d’intérêt est la rémunération de l’abstinence : celui qui prête renonce à une consommation immédiate pour épargner. Le taux d’intérêt devient le prix du temps, la récompense de l’attente.

Pour Keynes, le taux d’intérêt est la récompense de la renonciation à la liquidité. « Il mesure la répugnance des détenteurs de monnaie à aliéner leur droit d’en disposer à tout moment ». Il conduit les agents à arbitrer entre actifs liquides (généralement préférés) ou placés (contre rémunération).

Importance des conventions utilisées

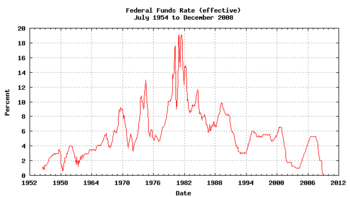

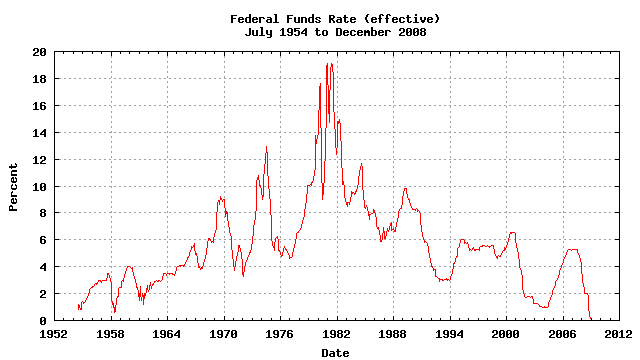

Taux au jour-le-jour (Fed Funds) du marché monétaire américain

Taux au jour-le-jour (Fed Funds) du marché monétaire américain

Suivant les conventions utilisées, on aura pour un même emprunt des taux d'intérêt sensiblement différents. Ainsi, en prenant les flux les plus simples possibles, à savoir 100 remboursé 102.50 un trimestre de 92 jours plus tard, ce qui intuitivement semble correspondre à environ 10 % en taux annuel, on aura en fait sur la période, en prenant les principaux usages européens :

- 9,66 % en taux au jour-le-jour du marché monétaire ;

- 9,78 % en taux in fine du marché monétaire ;

- et 10,29 % en taux actuariel.

Même si, grâce à la mondialisation des marchés financiers et, récemment, grâce à la création de l'euro, il y a eu un mouvement réel de standardisation des usages locaux, le nombre de méthodes et de conventions de calcul des taux d'intérêt reste important. En France, pour les produits destinés aux particuliers, lesquels seraient perdus dans ce maquis, le législateur impose ainsi généralement l'affichage du taux actuariel.

Principaux types de taux

Un taux d'intérêt peut être :

- fixe sur toute la durée du prêt

- ou variable. Dans ce cas il est généralement indexé :

- soit sur l'inflation, ce qui signifie qu'il augmente quand le taux d'inflation augmente et inversement,

- soit sur un taux de référence du marché monétaire, par exemple l'Euribor, ou bien du marché obligataire.

- ou révisable (semi-variable) : l'indexation joue alors de façon limitée et par tranches de durée, par exemple par périodes annuelles.

- ou actuariel: c'est le rendement réel de l'obligation en fonction de son prix d'achat et de la durée de vie de l'emprunt.

- ou facial: c'est un taux d'intérêt défini à l'émission et servant à calculer le montant du coupon en pourcentage du nominal.

Paramètres de formation des taux et organisation des marchés de taux d'intérêt

Un prêt, rappelons-le, est un contrat, qui naît donc de la volonté commune des contractants. Il peut donc s'effectuer en théorie à n'importe quel taux, même fort éloigné des taux pratiqués sur les marchés financiers, notamment entre particuliers, pourvu que les parties contractantes soient d'accord et que la législation en vigueur soit respectée, dont en France celle qui définit l'usure.

Principaux paramètres

Pour les montants importants, il existe des marchés où interviennent les banques, gestionnaires de fonds et autres institutions financières. Les taux y diffèrent selon divers critères propres aux prêteurs et à l'emprunteur, les trois principaux paramètres étant :

- la nature de l'instrument utilisé (obligation, swap, prêt bancaire, etc)

- la durée (voir courbe de taux et prime de liquidité),

- le risque de crédit.

Les courbes de taux dépendent, elles :

- des anticipations des intervenants en matière de conjoncture économique et de politique monétaire;

- de l'offre et de la demande de capitaux.

Marchés directeurs

Aux États-Unis et dans la zone euro, ainsi que, dans une moindre mesure, au Japon et en Grande Bretagne, il existe en permanence deux marchés de référence des taux d'intérêt de 0 à 30, voire 50 ans, d'une très grande liquidité :

- celui des principaux emprunts d'État ;

- celui des swaps contre IBOR.

Pour les taux d'intérêts des autres devises, cela est un peu moins vrai.

Le marché des emprunts d'État fournit la courbe des taux d'intérêt sans risque ; celui des swaps, celle des taux d'intérêt interbancaires.

Pour les taux à court terme, le marché directeur est celui des swaps, via les futures sur IBOR ; pour ceux à moyen et long terme, c'est le marché des emprunts d'État.

Les taux des emprunts d'État se forment suivant l'offre et la demande instantanées concentrées sur les futures sur emprunts d'État, comme les contrats sur Bunds d'Eurex, qui donnent rythme et direction aux autres instruments.

Formation des prix

La valorisation d'un instrument de taux comportant un risque de crédit (prêt, obligation, etc) s'effectue en :

- actualisant l'échéancier des flux financiers de l'instrument avec les coefficients d'actualisation applicables aux emprunts d'État;

- en lui ajoutant une prime de liquidité, c'est-à-dire une estimation du coût de négociation de l'instrument;

- et enfin en ajoutant une estimation de l'espérance mathématique du risque de défaut de l'emprunteur pendant la durée du prêt. Pour l'évaluer, on procède par comparaison avec la dette ou, de plus en plus, les credit default swaps des émetteurs de même notation.

L'écart de taux actuariel dont il faut décaler la courbe des taux zéro-coupon des emprunts d'État pour aboutir au prix, constaté sur le marché, d'un instrument est appelé communément spread de taux de l'instrument et sert à comparer les valeurs relatives des différents instruments de taux. Avant la généralisation de l'usage d'ordinateurs à forte puissance de calcul, on utilisait simplement l'écart entre le taux actuariel de l'instrument et celui d'un emprunt d'État de durée voisine, mais cette méthode est assez imprécise et tend progressivement à disparaître.

Processus de diffusion

D'une façon générale, et pour tous les marchés de taux dans le monde, il convient de retenir que les taux :

- se forment en premier lieu sur les instruments les plus liquides, donc généralement des futurs quand ils existent;

- et se diffusent aux autres instruments par deux processus voisins :

- la substitution (en anglais : switching) c’est-à-dire la vente par les gestionnaires de fonds d'un actif qu'ils ont en stock et l'achat d'un autre qu'ils jugent moins cher en valeur relative;

- l'arbitrage, dont le principe est voisin, mais qui est réalisé ex nihilo, sans stock, et pour compte propre.

Par ailleurs, l'arbitrage repose, pour les obligations, sur la possibilité de les emprunter, généralement en repo. Seul un marché où le prêt/emprunt de titres est lui-même liquide sera efficient. Or près de 90 % des repos ont lieu soit en dollar, soit en euro...

Volumes

Il est difficile d'avoir une idée précise des volumes négociés globalement sur les marchés de taux d'intérêt. L'étude triennale de la Banque des règlements internationaux a montré qu'en 2004, les volumes quotidiens de produits dérivés de taux d'intérêt, et uniquement eux, étaient de l'ordre de 5.500 milliards de dollars US. Compte tenu des différentes statistiques éparses dont on dispose par ailleurs, un volume global quotidien de l'ordre de 8.000 milliards de dollars US semble réaliste.

A titre de comparaison, les volumes quotidiens totaux du marché des changes étaient en 2004 de 1.900 milliard de dollars US et ceux des marchés d'actions et d'indices boursiers d'à peine quelques centaines de milliards de dollars US.

Taux d'intérêt négatifs

Article détaillé : Taux d'intérêt négatifs.Contrairement à une idée reçue, les taux d'intérêt - et pas uniquement les taux d'intérêt réels, c'est-à-dire défalqués du taux de l'inflation - peuvent très bien être négatifs.

Voir aussi

Concepts généraux

- Monnaie - Inflation - Actualisation - Taux d'intérêt réel

- Banque centrale - Politique monétaire

- Marchés financiers - arbitrage - Point de base

- Emprunt - Usure - Placement

- Notation financière

- rendements obligataires

Marché monétaire

Article principal : Marché monétaire

- Banque centrale

- Repo - Réméré

- Taux au jour-le-jour - Eonia - Fed Funds

- Taux in fine - Taux d'escompte

- IBOR - Libor - Euribor

- Titres de Créances Négociables (TCN)

- Dérivés :

Marché obligataire

Article principal : Marché obligataire

- rendements obligataires

- obligation

- Obligation à taux fixe - Obligation à taux variable

- Évaluation d'obligation - Valeur actualisée

- Obligation zéro-coupon

- Obligation convertible

Marché des emprunts d'État

Article principal : Emprunt d'État

- Concepts généraux :

- Zone Euro : OAT - TEC - OATi - BTAN - Bund - Bobl - Schatz - OLO - Mercato dei Titoli di Stato - Eurex

- États-Unis : T-Note - T-Bond - Chicago board of trade

- Japon : JGB

- Grande Bretagne : Gilt

Marché du crédit

- Notation financière

- Risque de crédit - Spread de crédit - Prime de liquidité

- swap

- Dérivés de crédit - Credit default swap

- Titrisation

Mathématiques financières

Article principal : Mathématiques financières

- Coefficient d'actualisation - Taux zéro-coupon

- Courbe de taux

- Intérêts composés

- Taux actuariel - Duration - Sensibilité

- Valeur actualisée

Produits dérivés

Article principal : Dérivé

Produits dérivés fermes

- Forward - Forward Rate Agreement - Change à terme

- Futures - LIFFE - Eurex - CBOT - CME - Simex

- swap - Constant maturity swap

- Dérivés de crédit - Credit default swap

Produits dérivés optionnels

Article principal : option

- Modèle de Black et Scholes - Volatilité - Lettres grecques en mathématiques financières

- Call - Put - Straddle - Strangle - Butterfly

- Swaption - Cap - Floor

- Obligation convertible

Acteurs des marchés de taux d'intérêt

Liens externes

Les agences spécialisées (Bloomberg, Reuters, etc) ainsi que les plateformes de trading d'instrument de taux d'intérêt (MTS, Cantor Fitzgerald, etc) tirent une partie importante de leurs revenus de la vente d'informations quantitatives aux participants aux marchés financiers. L'information gratuite sur les marchés de taux est donc fort peu disponible sur internet.

Les produits dérivés (accessibles aux entreprises et à tout organisme privé ou public du moment qu'il gère un montant de dette ou de trésorie important) sont négociables auprès des banques. Néanmoins, afin d'obtenir un conseil spécialisé et impartial sur les arbitrages à réaliser, il est possible de passer par un cabinet de conseil en risque de taux, indépendant de toute banque ou de tout organisme parabancaire.

Taux d'intérêt de la zone euro : relevés quotidiens à 11h, heure de Paris

Taux d'intérêt américains

Wikimedia Foundation. 2010.