- Bulle internet

-

Bulle Internet

La bulle Internet (dot-com bubble en anglais) ou bulle technologique est une bulle spéculative, qui a affecté les « valeurs technologiques », c'est-à-dire celles des secteurs liés à l'informatique et aux télécommunications, sur les marchés d'actions à la fin des années 1990. Son apogée a eu lieu en mars 2000.

La bulle internet est liée à ce que l'on appelle l'immatériel dans l'économie moderne.

La période d'euphorie (1995-2000)

Les premiers symptômes de la bulle technologique apparaissent en 1995. La frénésie des investisseurs lors de l'introduction en bourse de Netscape fait monter le cours de l'action de la jeune société de 28 à 75 $ en un jour.[1],[2] À la fin de sa première journée de cotation, la société atteint 2 milliards de dollars de capitalisation boursière.

Pendant environ cinq ans, les gains promis par les sociétés du secteur des TIC aiguisent l'appétit d'un nombre croissant d'investisseurs, grands et petits, ce qui se traduit par des volumes importants d’émissions d’actions, d’emprunts et de crédits bancaires. Les valeurs boursières des entreprises du secteur augmentent sans lien avec leur chiffre d’affaires réel ou leurs bénéfices.

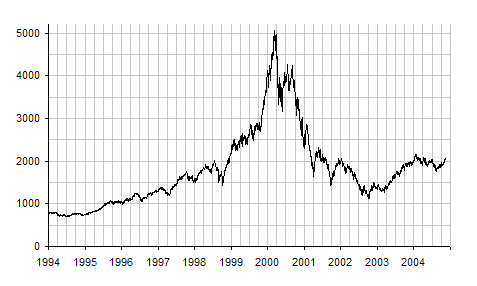

L'indice IXIC du marché électronique NASDAQ, qui était à 1 000 au début de 1995 a ainsi été multipliée par 5 en 5 ans et culminé à plus de 5 000. Plusieurs événements conjugués sont à l'origine de ce phénomène, notamment :

- Un excédent mondial d'épargne financière, lié notamment à la préparation de leur retraite par les baby boomers ;

- Une modification de la politique monétaire très accommodante aux États-Unis et au Japon. Le crédit, peu cher, est largement disponible, notamment grâce aux investisseurs en capital risque (venture capitalists);

- Plusieurs changements de politique macro-économique amplifient l'effet :

- L'ouverture à la concurrence du marché des services de télécommunications dans la plupart des pays de l'OCDE a eu pour incidence d'augmenter massivement les investissements des opérateurs et entraine de nombreuses fusions-acquisitions dans tout le secteur.

- Les investissements réalisés dans l'informatique pour adapter les systèmes à l'an 2000 gonflent les rendements des sociétés informatiques.

- Les pays européens investissent pour assurer la transition des monnaies nationales à l'euro

- La popularisation du réseau Internet en 1994 fait croire à la veille d'une quatrième révolution industrielle et, partant, d'une période de croissance économique faramineuse.

Ouverture à la concurrence du marché des services de télécommunications

Durant la deuxième moitié des années 1990, la majorité des pays de l’OCDE ont adapté leur cadre réglementaire afin d'ouvrir plus largement leur marché des télécommunications à la concurrence.[3] Les analystes s’accordent alors sur une prévision de croissance du marché des services de près de 10 % par an, ceci malgré la baisse du prix causée par l'arrivée des concurrents. Ce qui attise l’intérêt de beaucoup d'investisseurs.

L’accord sur la libéralisation des télécoms signé à Genève dans le cadre de l'OMC ouvre la voie à de nouvelles opportunités de développement. Les grands opérateurs historiques nationaux partent à la conquête de nouveaux marchés fixes et mobiles à l'international. À coups de milliards de dollars, ils prennent des participations dans des opérateurs historiques étrangers qui viennent d'être privatisés ou alors créent de nouveaux opérateurs concurrents de toute pièce ou en partenariat avec des groupes locaux (co-entreprise).

En quelques années, le secteur des services en télécommunications connait une effervescence extraordinaire. Il devient le champ de bataille de grands groupes européens, américains et asiatiques, avec tous les superlatifs : « méga-fusions » (exemple, OPA de BT sur MCI, Contre-OPA par le « petit » Worldcom), méga-croissance et méga-investissements.

Avec la mondialisation de l'économie, les performances des grandes entreprises internationalisées dépendent de plus en plus de leurs réseaux de télécommunications. Ces grands comptes représentent des chiffres d'affaires importants et des marges élevées pour les opérateurs historiques nationaux, ce qui les conduit à vouloir proposer des services mondiaux « sans couture ». On assiste à une course aux « alliances globales », notamment :

- Alliance entre le français France Telecom, l'allemand Deutsche Telekom et l'américain Sprint (projets « Phoenix », « Atlas » et « Global One »)

- Alliance entre le britannique BT et l'américain MCI (« Concert »)

- Alliance autour de l'américain AT&T (« World Partners ») à laquelle se joignent des opérateurs de tous pays qui ont des liens avec une alliance européenne baptisée « Unisource ».

Ces alliances, complexes, pas toujours efficaces et parfois ingérables, seront le plus souvent un échec.

Partout dans le monde, des cohortes de « nouveaux opérateurs » ont un accès facile à d’importantes liquidités et déploient de vastes infrastructures alternatives à haut débit, notamment à base de fibres optiques (« autoroutes de l'information »). Les technologies de transmission de données en mode paquet et optiques évoluent rapidement et permettent d'augmenter de manière spectaculaire (d'un facteur 100) la capacité des réseaux déjà en place.[4] Les opérateurs justifient les milliards de dollars investis en agitant des prévisions montrant l'« explosion du trafic », conséquence de l'augmentation « exponentielle » du nombre et de la demande moyenne des utilisateurs. Ce type d'annonce suscite beaucoup d'enthousiasme et de fascination dans la presse économique et financière.

En réalité, les revenus sur le segment longue distance n'évoluent pas comme cela est projeté, notamment parce qu'à l'autre bout de la chaîne, il existe encore (à la fin des années 1990) un goulot d'étranglement sur la boucle locale, partie des réseaux qui donne accès au client final. Il faudra attendre encore de nombreuses années pour assister au décollage du nombre d'accès haut débit, de l'Internet mobile, des services avides en bande passante et, surtout, des services générant des recettes. Les réseaux sont bien souvent déployés sur les mêmes routes reliant les mêmes grandes métropoles, et il n'y a pas de marchés réels suffisants permettant de justifier les sommes colossales investies. En d'autres termes, de nombreux concurrents sont redondants.

En Europe, les opérateurs mobiles s'endettent très lourdement en achetant au prix fort les « licences des réseaux de troisième génération UMTS ». Les États les allouent en utilisant la méthode des enchères. Des recettes considérables sont prélevées sur les opérateurs à cette occasion. Au Royaume-Uni, les cinq licences attribuées à Vodafone, BT, One 2 One, Orange et TIW le 28 avril 2000 leur coûtent la somme de 22,47 milliards de livres (38,4 milliards d'euros). Selon l'OCDE, près de 120 milliards d’euros sont au total prélevés par les États membres.

Un opérateur historique national comme France Télécom dépense en 1999 et en 2000 au total près de 80 milliards d’euros en acquisitions de sociétés et droits de licences.

Redéploiement stratégique pour les équipementiers en télécommunications

En 1995, un cycle d'investissements massifs dans les réseaux d'opérateurs commence, ce qui fait le bonheur des équipementiers.

La croissance rapide de l’Internet fait qu'une part non négligeable des achats des opérateurs se font dans l'optique et l'IP, ce qui pousse les équipementiers à étendre leurs activités au-delà de leurs métiers traditionnels respectifs via des fusions/acquisitions. De Lucent à Nortel, en passant par Alcatel ou Cisco, les grandes multinationales des télécoms se livrent une guerre sans merci à coups de milliards de dollars pour prendre le contrôle de jeunes sociétés ayant les savoir-faire technologiques requis. Elles achètent souvent trop cher et, parfois, sans réelle stratégie, simplement pour imiter les concurrents. Le prix des acquisitions flambe.

- Ascend Communications rachète Cascade Communications pour 20 milliards de francs en 1997[5], Stratus pour 5 milliards de Francs en 1998[6].

- Lucent achète Ascend Communications en 1999 pour la somme record de 20 milliards de dollars[7], Kenan Systems pour 1,48 milliard de dollars[8] et au total près d'une trentaine de sociétés.

- Alcatel achète DSC pour 26 milliards de francs[9] et Packet Engines pour 315 millions de dollars en 1998[10], puis Xylan pour 2 milliards de dollars et Assured Access Technology pour 350 millions de dollars l'année suivante[11], et enfin en 2000, il achète l'un des derniers grands indépendants du secteur, Newbridge, pour 7 milliards de dollars[12].

- Cisco Systems, historiquement un spécialiste des réseaux de données pour entreprises, doit rattraper son retard dans certaines technologies maîtrisées par les équipementiers traditionnels (Alcatel, Lucent et Nortel). Au total, elle achètera près d’une quarantaine de sociétés pour 20 milliards de dollars dans la téléphonie (Fibex, Sentient Network, GeoTel Communications Corp., Transmedia, Calista, MaxComm Technologies, Webline, Worldwide Data Systems, InfoGear, Komodo Technology, Vovida Networks, Active Voice Corporation,…) et surtout dans le transport optique qui est nécessaire sur le marché opérateurs (StratumOne, Monterey Networks, Cerent pour 6.9 milliards, Pirelli Optical Systems, Qeyton Systems…).

Les conséquences de ces investissements deviennent visibles à partir de mars 2000, lorsque le marché des capitaux s'assèche.

Le phénomène des startup, des stock-options et des IPO

Le redéploiement stratégique des grands groupes de télécommunications fait que, durant cette période, les jeunes sociétés (les startup) poussent comme des champignons dans certaines technopoles comme la Silicon Valley ou Research Triangle Park[13],[14] aux États-Unis, Montréal (création vidéo)[15] ou Ottawa (plus de 1 000 entreprises dans les télécoms et l'optique)[16] au Canada.

Plusieurs rêvent que quelques startup reproduiront le succès légendaire des sociétés Apple et Microsoft dans les années 1970.

Le lancement d'une entreprise ne nécessite quasiment aucun apport en capital. Des moyens financiers très importants sont mis à la disposition des créateurs. Le concept d'événement First Tuesday, symbolique de cette époque, apparait en Grande-Bretagne à partir de 1998 et se développe dans plusieurs autres pays. Tous les premiers mardis du mois, une grande « messe » réunit plusieurs centaines de porteurs de projets et d'investisseurs. On rapporte des scènes surréalistes où des créateurs d'entreprise se voient proposer des sommes quatre fois supérieures à ce qu'ils recherchent par des investisseurs surpris par la modestie de leur demande et qui insistent[17]

Les stock-options jouent un rôle central dans la surenchère. Réservées jusque-là aux cadres dirigeants les plus importants dans les grands groupes traditionnels, elles tendent à se généraliser. Elles motivent les dirigeants, les chercheurs, les ingénieurs et les étudiants des universités à créer leur propre entreprise ou à l'inverse à les empêcher d'aller travailler dans une startup concurrente.

Le rêve dominant est de reproduire le succès réel ou supposé de tel créateur d'entreprise, tel ingénieur, telle assistante, tous plus astucieux les uns que les autres, devenus millionnaires en dollars, qui ont cessé de travailler ou passent leur temps à créer de nouvelles startups. Des nouveaux riches apparaissent, ce qui conduit de manière localisée à une augmentation du prix des biens immobiliers et, d'une manière générale, du coût de la vie.

Mais la fortune n'est pas toujours au rendez-vous. Dans bien des cas, les stock-options sont uniquement un moyen de faire travailler les collaborateurs avec des salaires sacrifiés (réduits parfois de moitié ou pire encore) en les motivant avec l'espoir qu'ils feront fortune avec leurs stock-options, le jour de l'introduction en bourse ou de la vente de la société à une entreprise rivale plus importante.

L'effet « nouvelle économie » déborde sur tous les secteurs

Article connexe : Nouvelle économie.Les titres que les investisseurs estiment concernés par la révolution des TIC progressent plus rapidement en bourse. Au sein des conseils d'administration des grandes entreprises de tous les secteurs, pas seulement celles de la nouvelle économie, l'inquiétude est grande. Les discussions tournent souvent autour du même buzzword : « développer une stratégie Internet ». Pour « changer de dimension » et paraître plus séduisantes, des sociétés de « l'ancienne économie » ajoutent à leurs métiers traditionnels des activités dans les média, l'Internet ou les télécommunications. Certaines ont la certitude que « tout est désormais possible » et vont carrément déraper.

Par exemple, la Compagnie générale des eaux (CGE) était à l'origine une respectable entreprise française de plus de 150 ans spécialisée dans les services aux collectivités (ramassage des déchets, alimentation en eaux, transports, ...). Elle opère dans un secteur refuge basé sur des contrats à long terme quasi-monopolistiques, mais qui ne progresse guère plus de 4 ou 5% par an. La société s'est lancée dans une stratégie de croissance à l'international et a saisi l'opportunité de l'ouverture à la concurrence dans le téléphone mobile avec SFR en 1987 puis dans le téléphone fixe avec Cegetel en 1996. Le système s'emballe à partir de 1998 lorsque re-baptisée Vivendi, la société mène une croissance via des acquisitions tous azimuts au prix fort : absorption du groupe d'édition multimédia publicité Havas, diversification dans l'audiovisuel avec la chaîne de télévision à péage Canal+, entrée dans le capital des studios de cinéma Pathé, acquisition des producteurs d'énergie américains Boston Edison et GPU, achat du leader américain de l'eau USFilter (la plus importante acquisition française jamais réalisée aux États-Unis) et en juin 2000 fusion à 40 milliards de dollars avec le géant canadien Seagram (propriétaire de la maison de disques Polygram et du studio Universal Pictures). Toutes les craintes et les mises en garde (risques de trop grande dispersion, alourdissement de la dette du groupe, ambitions surdimensionnées, ...) sont ignorées puisque la carrière brillante du titre en Bourse permet la « poursuite d'une stratégie offensive ».

Transition à l'euro, passage à l'an 2000

Cette période correspond aussi pour 11 pays en Europe, ainsi que pour leurs partenaires commerciaux, à la transition des monnaies nationales à l'euro qui s’est échelonnée sur un peu plus de trois ans, de 1999 à début 2002. En 1999, on observe une hausse des investissements dans les entreprises qui doivent adapter leurs systèmes d'information afin de pouvoir continuer à assurer leurs échanges sur les places de marché et tenir leur comptabilité.

Article détaillé : Euro#Transition des monnaies nationales à l'euro (zone euro).De nouveaux investissements sont nécessaires pour revoir le code informatique afin de passer l'an 2000.

Article détaillé : Passage informatique à l'an 2000.La purge: lendemains de fête douloureux (de 2000 à ~2005)

La bulle Internet correspond aussi à la période qui a suivi 2000. Beaucoup d'entreprises technologiques réalisaient de bonnes affaires, mais les investisseurs ont largement exagéré l'importance du « très long terme » dans leurs estimations, et négligé de calculer que certaines des sociétés consommaient trop vite leur capital pour espérer atteindre un jour le point d'équilibre.

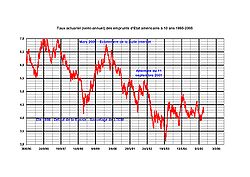

Sous la pression de la remontée des taux d'intérêt à long terme (voir graphique ci-contre), la bulle finit par « éclater » à partir de mars 2000, sous forme d'un krach, s'étendant à l'ensemble des bourses et provoquant une récession économique de ce secteur et de l'économie en général.

Tous les profits réalisés depuis 1995 (145 Mds USD) par les 4 300 sociétés du NASDAQ sont volatilisés par les pertes gigantesques de 2000-2001 (148 Mds USD).

Opérateurs télécoms : endettement, faillites, consolidations

Les opérateurs historiques et mobiles sont à cette date affaiblis par de lourdes dettes, en raison des investissements élevés effectués dans des sociétés à l'étranger et du prix excessif acquitté pour les licences nécessaires aux réseaux mobiles de troisième génération UMTS[18].

Les opérateurs de grands réseaux optiques (backbones) ont de leur côté une énorme surcapacité en bande passante qui ne trouve pas preneurs. Il s'ensuit une chute des prix des services. Sous l'effet de l'assèchement des marchés des capitaux, les opérateurs les plus fragiles financièrement se font acheter les uns après les autres.

D'autres se mettent sous la protection de la loi américaine des faillites :

- Winstar en avril 2001 (6,3 Mds USD de dette, 2,9 Mds USD d'actifs),

- Viatel en mai 2001 (2.68 Mds USD de dollars de dette),

- Global Crossing en janvier 2002 (l'une des plus grosses faillites aux États-Unis avec 22 Mds USD d'actifs pour 12,4 Mds USD de dettes),

- Worldcom en juillet 2002 (faillite associée avec l'une des plus importantes fraudes comptables de l'histoire des États-Unis)

- Flag Telecom en avril 2002 (2.6 Mds USD de dettes),

- NTL en mai 2002,

- Teleglobe en mai 2002,

- KPN-Qwest en juin 2002.

Equipementiers télécoms : carnets de commande en berne, restructurations massives

Les opérateurs qui ont survécu gèlent leurs investissements dans les réseaux et mettent en place des programmes de réduction drastique des coûts. Les conséquences sont désastreuses en amont sur le chiffre d'affaires des fournisseurs que sont les équipementiers. Leurs bilans sont sérieusement déséquilibrés par d’importants actifs non rentables. Ceci est plus particulièrement vrai pour les groupes (1) qui ont un niveau d'engagement élevé dans le déploiement des grands réseaux optiques et (2) qui doivent supporter de lourds investissements en R&D pour développer des solutions de réseaux mobiles 3G UMTS (que les opérateurs tardent encore aujourd'hui à déployer).

De 2000 jusqu'à 2005 environ, la filière des équipementiers en télécommunications est entrée dans un cycle de récession et au mieux de stagnation, que certains désignent parfois sous le nom d'« hiver nucléaire des télécoms ».[19].

On a assisté pendant cette période à une longue série d'avertissements sur résultats, d'annonces de « réductions de coûts », de faillites et de consolidations.

Équipementiers télécoms : crédits fournisseur et autres pratiques à risque

À partir d'octobre 2000, les investisseurs découvrent que les équipementiers télécoms sont doublement exposés aux risques de faillite des opérateurs. Premièrement, en tant que client, l’opérateur risque de ne jamais payer les factures des produits livrés. Deuxièmement, pour aider à faire aboutir un projet d’investissement réseau et/ou pour devenir « le fournisseur préféré », il apparaît que les équipementiers ont bien souvent proposé à leurs clients de financer à 100% le coût de leurs réseaux, voire dans certains cas d’aller jusqu’à 150% ou 200% (ce qui permet à l’opérateur de financer d’autres charges, telles les licenses radio).

Ce système, qui fonctionne très bien lorsque l’environnement économique est en croissance, se retourne violemment contre les « banquiers » que sont les équipementiers lorsqu'arrive la récession en 2001. Les clauses des contrats de « vendor financing » prévoient en effet que les sommes soient remboursées dans le temps en fonction du succès commercial de l’opérateur (nombre d'abonnés, attente des premiers bénéfices). Or, le succès commercial espéré par les opérateurs tarde à se manifester et dans beaucoup de cas n'arrivera jamais.

Il n’existe aucune étude précise permettant de savoir quelle a été l'exposition réelle des équipementiers. Il semble que pratiquement tous aient eu recours au vendor financing[20],[21],[22],[23],[24],[25]. Selon le journal Total Telecom[26],[27], Lucent est le plus exposé avec 8 milliards de dollars. Motorola (4 milliards), Nortel (3 milliards), Cisco et Alcatel (2,5 milliards) sont dans une position de risque intermédiaire. Avec 1 milliard de dollars, Nokia et Ericsson se sont montrés les plus « raisonnables ». Plusieurs tribunaux ont à traiter des contentieux d’un nouveau genre entre des opérateurs et leurs fournisseurs. Ainsi, l'opérateur Winstar reproche à l'équipementier Lucent d’avoir supposément violé son contrat de financement, ce qui l’aurait poussé à faire faillite. Il lui réclame 10 milliards de dollars de dommages.[28]

Également, des agences de notation s'inquiètent des difficultés d’un opérateur (360networks), dont le fournisseur (Alcatel) est à la fois le fournisseur et l’actionnaire à hauteur de 700 millions de dollars. Inquiétude justifiée puisque la société fera faillite en juillet 2001[29].

Opérations « vérité » : dépréciation d'actifs, de stocks inutiles, arrêt d'activités

Les entreprises ont fait de très nombreuses acquisitions au prix fort entre 1995 et 2000, mais après 2000 la valeur des sociétés acquises s'effondre. Dans certains cas, des activités non rentables sont purement et simplement arrêtées, ou revendues à chaque fois avec des moins-values. Les acquéreurs doivent en tenir compte dans leur bilan, en dépréciant les actifs de manière correspondante. Les sociétés cotées en bourse au NYSE sont d'autant plus incitées à le faire qu'à partir de 2002, suite aux scandales Enron et Worldcom, les normes comptables américaines sont modifiées (Loi Sarbanes-Oxley) afin de pénaliser toute irrégularité volontaire ou consciente.

Cette opération a pour incidence de plomber parfois les résultats de manière très lourde. Les directions des entreprises concernées sont amenées à reconnaitre implicitement que leur stratégie en matière d'acquisitions dans les années 1995-2000 les a conduit à un échec.

- AOL Time Warner déclare des pertes annuelles d'environ 100 milliards de dollars, largement imputables à la dépréciation massive des actifs de sa filiale AOL. Au quatrième trimestre 2002, la perte nette est de 45.5 milliards de dollars, dont 44.9 milliards de dollars de dépréciations d'actifs.[30]

- JDS Uniphase enregistre une perte nette de 50 milliards de dollars sur son exercice annuel clos en juin 2001, largement imputable à la dépréciation d'actifs.[31]

- Vivendi présente en mars 2002 des survaleurs considérables de l'ordre de 15,7 milliards d’euro de dépréciation d’actifs et doit passer 6 milliards d’euros d'amortissement de survaleur pour Canal+, 3,1 milliards d'euros pour la branche musique, 1,3 milliard d'euros pour les studios de cinéma et les activités télécoms internationales, 600 millions d'euros pour la branche environnement et 300 millions d'euros pour le pôle internet. Ces dépréciations forcent l’entreprise à déclarer un déficit annuel en France : 13,6 milliards d'euros pour un chiffre d'affaires de 57,4 milliards[32].

- Alcatel est contrainte de passer des provisions et des dépréciations d'actifs de plus de 3 milliards d'euros (19,68 milliards de francs) en 2001 (stock et composants accumulés, dépréciation de la valeur de la participation dans l'opérateur canadien 360networks, survaleur des acquisitions de Xylan et de Packet Engines)

- Lucent enregistre une perte de 3,7 milliards de dollars au premier trimestre 2001 pour un chiffre d'affaires de 5,9 milliards de dollars. La perte est en grande partie due à une provision de 2,7 milliards de dollars pour restructuration, amortissement de survaleurs, dépréciation d'actifs et pertes exceptionnelles.

- Cisco Systems, qui a mené une politique de croissance externe très agressive (plus de 80 startup achetées), est contrainte en 2001 de provisionner une charge, pour dépréciation d'actifs, de plus de 2,2 milliards de dollars.

- Nortel annonce 19,2 milliards de dollars de perte au deuxième trimestre 2001 explicable pour les deux tiers par des dépréciations d'actifs.

- France Telecom[33] plombe ses résultats avec près d'1 milliard d'euros d'amortissement pour des survaleurs d'acquisition, incluant 480 millions pour l'acquisition d'Orange. Il faut ajouter 3,4 milliards d'euros de dépréciations d'actifs, dont 1,7 milliard pour la mise en bourse d'Orange, 892 millions pour NTL, 715 millions pour sa filiale Global One et 41 millions pour la participation dans Bull.

- Pour NTT DoCoMo, la dépréciation de valeur liée à sa seule participation dans KPN Mobile le contraint à enregistrer une perte de 2,4 milliards d'euros au premier semestre 2001.

- BT déprécie sa participation dans Viag à la hauteur de 3 milliards de livres.

- Telenor déprécie sa participation dans Sonofon.

- Telecom Italia déprécie 1,6 milliard d'euros d'actifs en 2001

- PSInet déclare 5 milliards de pertes en 2001, dont 3,8 milliards de dépréciation d'actifs.

Irrégularités comptables, dissimulations financières et autres malversations

Durant cette période, l'attente des analystes et des investisseurs incitent des PDG, lorsque confrontés à un moment ou à un autre à un ralentissement des ventes de leur société, à surévaluer artificiellement le chiffre d'affaires ou les bénéfices.

- Enron a dissimulé ses dettes et ses pertes en utilisant frauduleusement des actifs non consolidés et autres entités qualifiées à but spécial. 85 milliards de dollars de capitalisation boursière se sont volatilisés. D'autres sociétés dans le secteur technologique, comme Verisign et Elan, sont suspectées d'avoir eu recours à une moindre échelle à ces pratiques de comptes hors bilan.

- Worldcom fait passer frauduleusement environ 3,8 milliards de dollars de dépenses en investissement. C'est l'une des plus importantes fraudes comptables de l'histoire.

- Le câblo-opérateur américain Adelphia a été mis en faillite en 2002 et a fait l'objet de poursuites par la SEC et la justice américaine concernant des transactions hors bilan, ainsi que 4,6 milliards de dollars de prêts abusifs à la famille du fondateur.

- Plusieurs opérateurs en télécommunications, peu connus du grand public, comme Global Crossing, Qwest, 360networks, Cable & Wireless, Level 3 et quelques autres se sont livrés à des échanges fictifs (hollow swaps) de capacité de transmission de trafic. L'opérateur A gonfle artificiellement son chiffre d'affaires en comptabilisant une certaine somme facturée à l'opérateur B, tout en lui versant par ailleurs exactement le même montant, montant qui était ensuite comptabilisé par l'opérateur A comme un investissement. L'opérateur américain Qwest, en jouant avec les rubriques « vente d'équipements » et « vente de capacités », a pu surévaluer de près de 18% son chiffre d'affaires total accumulé entre 1999 et 2001.

- La société Xerox a surévalué son chiffres d'affaires et ses résultats. La société a du réviser l'ensemble de ses comptes sur 5 exercices, impactant plus de 6 milliards de dollars de chiffre d'affaires.

- Le groupe belge Lernout & Hauspie, spécialiste des technologies de reconnaissance, synthèse vocales et traduction automatique, aurait surévalué ses ventes de licences à des startup belges et asiatiques, indirectement sous son contrôle.[34]

- Safran, société française spécialisée dans les systèmes de défense et de sécurité, a annoncé que ses comptes pourraient nécessiter un retraitement d'environ 100 millions d'euros sur plusieurs exercices.[35]

- Altran, société de conseil, a du corriger en 2002 son bénéfice d'exploitation, de près de 44% à la baisse sur les exercice 2001 et 2002 [36]

- AOL Time Warner, groupe de média et de services Internet, a annoncé au troisième trimestre 2002 devoir retraiter ses comptes depuis le troisième trimestre 2000 en raison d'irrégularités comptables. Le chiffre d'affaires a été réduit de 190 millions et le résultat brut d'exploitation de 97 millions de dollars.

- Alsthom, dont la filiale aux États-Unis avait tenté de camoufler les pertes essuyées sur un contrat, a passé des provisions supplémentaires d'environ 100 millions d'euros[37]

Il est probable que d'autres sociétés américaines, européennes et asiatiques sont dans le même cas. Le spectre de fraudes comptables qui pourraient être découvertes à tout instant chez de grandes entreprises hante les milieux financiers et contribue à fragiliser les marchés d'actions.

Rôle des analystes, des sociétés d'audit et des commissaires aux comptes

La complaisance ou la passivité d'autres acteurs aussi divers que sociétés d'audit, analystes financiers, banques et commissaires aux comptes, a contribué très largement à ce que ces irrégularités comptables puissent se produire.

Recours collectifs et surveillance des marchés

Cette cohorte d'irrégularités comptables et de scandales financiers qui ont éclaboussé de grandes sociétés au moment de la bulle technologique font que désormais analystes financiers et investiseurs exigent une communication financière transparente et sincère. La non-transparence, voire la dissimulation volontaire (ou tout ce qui peut y ressembler) d'informations importantes au marché, est impitoyablement pourchassée par les associations de défense des actionnaires et par les autorités de réglementation des activités boursières (la SEC aux États-Unis, la CVMO pour la Bourse de Toronto, l'AMF en France, etc.)

Dirigeants : scandales liés aux régimes de rémunération, démissions et poursuites

Il serait exagéré de laisser entendre que la plupart des dirigeants ont été malhonnêtes. Néanmoins, avec l'éclatement de la bulle technologique, de nombreuses pratiques irrégulières de gestion d'entreprise et, dans certains cas, des activités frauduleuses des plus choquantes ont été dévoilées conduisant nombre de dirigeants à devoir démissionner et dans certains cas à faire l'objet de poursuites :

- démissions pour cause de résultats financiers catastrophiques, révision des comptes

- régimes de rémunération des dirigeants excessifs jusqu’à l’obscénité (méga-programmes de stock options, parachutes dorés, retraites chapeau, avantages divers fantaisistes), alors même que leurs compagnies s’en allaient à vau-l’eau.

- Dans certains cas, ces régimes de rémunération étaient attribués de manière irrégulière (ex. stock-options antidatées). Aux États-Unis, plus de 190 sociétés ont annoncé avoir lancé des enquêtes internes ou faire l'objet d'enquêtes fédérales concernant l'attributions de stock-options[38].

- Poursuites pour fraude fiscale, conflits d'intérêt, complot, manipulations comptables, fausses déclarations et délits d'initiés. Aux États-Unis, plusieurs dirigeants ont été menottés et menés en prison, devant les caméras de télévision.

Quelques exemples tristement célèbres :

- Scandale lié à des stock-options antidatées: Le fondateur de Comverse Technology, Jacob Alexander, est en fuite, recherché notamment par Interpol. Sont aussi inculpés l'ex-directeur financier, David Kreinberg, et l'ancien secrétaire général, William Sorin. Ils risquent jusqu'à cinq ans de prison[39]. Jacob Alexander sera retrouvé et arrêté quelque temps après en Namibie[40]. La procédure d'extradition est en attente d'une décision judiciaire en juillet 2007. Les conséquences de ces malversations ont été très lourdes pour la société et pour ses salariés. Selon le quotidien israélien Haaretz[41], le conseil d'administration a donné des instructions à la direction pour liquider la société et ses filiales. La société a perdu 30% de sa valeur et a dû licencier 300 salariés, dont plusieurs dizaines dans ses centres de recherche historiques.

- Scandale lié à des stock-options antidatées : Le câblo-opérateur américain Cablevision Systems a été conduit à devoir réviser l'ensemble de ses comptes 2003, 2004 et 2005 et à révéler qu'il avait accordé des stock-options à un consultant qui ne faisait pas partie des salariés de l'entreprise, et accordé des stock-options antidatées à un cadre dirigeant décédé, alors qu'il était en vie[42].

Incidences sur les salariés

Les « réductions de coûts » annoncées par les sociétés du secteur des TIC se sont traduites pour les salariés par des plans de départs volontaires, des licenciements secs, des départs en préretraites, des fermetures de sites et des délocalisations massives.

Le site du journal britannique The Financial Times a maintenu à un certain moment un « baromètre » qui montrait que près de 500 000 emplois avaient été supprimés dans le secteur des télécommunications. Cette comptabilisation établie en 2001 n'était que très partielle, puisque de nombreux plans sociaux sont intervenus par la suite. Les opérateurs (Worldcom, Sprint, BT, KPN, France Telecom, Qwest, etc.), les équipementiers (Alcatel, Lucent, Nortel, Cisco, Siemens AG, Ericsson, etc.), les sous-traitants (Flextronics, Solectron, ...) et, en extrémité de chaîne, les fabricants de semi-conducteurs (Motorola, Texas Instrument, STMicroelectronics, etc.) ont tous été touchés.

Incidences sur les investisseurs

La bulle technologique a fait le bonheur de certains investisseurs, notamment les professionnels connaissant le secteur, et qui ont eu la sagacité de vendre leurs actions avant l'effondrement des cours. Mais elle a surtout causé la déception de dizaines de millions de particuliers, qui se sont rendu compte à cette occasion que l'on ne pouvait pas réussir à faire fortune en bourse sans un minimum d'information, d'expérience et de compétences. Ceux-là ont eu l'impression de « se faire plumer » et se promettent de ne plus se faire reprendre. Le phénomène est plus important encore en Amérique du Nord, où près d'un foyer sur deux possèdait des actions de sociétés cotées en Bourse. Certains ont emprunté à leur banque des montants importants afin de pouvoir miser encore plus gros et ont été ruinés.

Incidences sur les retraites

Dans certains pays comme la France, les systèmes de retraite sont financés par une redistribution par répartition avec une solidarité entre les générations. Dans d'autres pays au contraire, notamment en Amérique du Nord, les systèmes de retraites sont financés principalement par capitalisation, ce qui signifie que les contributions de l'entreprise et du salarié sont confiées à des gestionnaires qui les placent avec différentes stratégies, qui peuvent inclure le marché des actions avec parfois une forte composante en valeurs technologiques.

Les déboires boursiers causés par l'éclatement de la bulle technologique ont eu des incidences importantes pour de nombreux salariés qui ont du repousser leurs projets de retraite ou qui ont du combiner un statut à la fois de retraité et d'actif sur le marché du travail. Pour désigner ce type de situation, on a créé des oxymores comme « emplois post-carrière » ou (en) retirement job. Par ailleurs, des anciens salariés d'entreprises en difficulté ont constaté a posteriori que leur employeur avait parfois puisé dans le fonds de pension de l'entreprise, quand il ne l'avait pas complètement asséché.

Incidences sur l'immobilier : vers un autre « miracle » ?

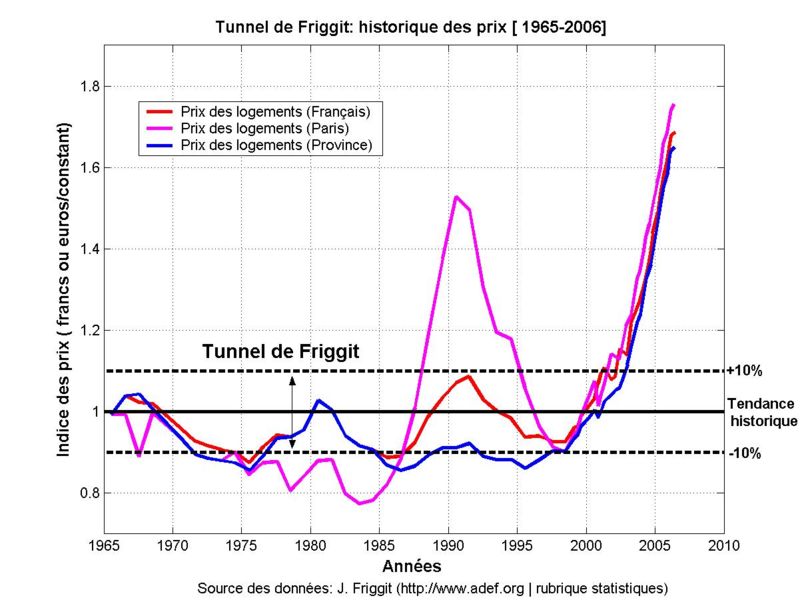

Articles connexes : Bulle immobilière et Crise des subprimes. Historique de l'indice des prix immobiliers français 1965-2006

Historique de l'indice des prix immobiliers français 1965-2006

De manière localisée, dans certaines régions dotées de nombreux centres de recherche comme la Silicon Valley, on a assisté pendant la phase montante de la bulle à deux ou trois années de folie. Les locaux professionnels étaient pris d'assaut par les jeunes entreprises qui poussaient comme des champignons. Ce phénomène a également été observé (toutes proportions gardées) dans certains quartiers de grandes villes comme le Sentier à Paris. Les « millionnaires » en stock-options faisaient flamber le prix des logements privés. Les montants étaient tels que de simples salaires ne permettaient plus d'acheter quoi que ce soit seul. Le marché s'est replié en 2000 et en 2001 : surcapacité des locaux professionnels, chute des loyers de bureaux et des logements privés, licenciements, nouveaux chômeurs, nouveaux pauvres et difficultés financières de toutes sortes.

À l'échelle mondiale, après l'éclatement d'une première bulle spéculative au début des années 1990, on assiste à une forte baisse du prix de l'immobilier jusqu'à un niveau plancher vers 1998, puis à une hausse des prix sans précédent depuis 2001-2002 jusqu'à aujourd'hui. Un des facteurs expliquant cette hausse est que d'importantes liquidités étaient auparavant placées sur des actions de sociétés cotées en bourse, et qu'ensuite elles ont été re-dirigées vers le marché de l'immobilier considéré comme plus sûr et plus rémunérateur.

Sources

Notes et références

- ↑ Que reste-t-il de la bulle Internet ?, 01 Réseaux (2004-10-01).

- ↑ Comment la « bulle » s'est-elle formée, et quels enseignements économiques tirer de cette époque bénie mais très brève ?, 01 Réseaux (2004-10-01).

- ↑ Les grandes étapes de l’ouverture du marché des télécommunications à la concurrence : Les États-Unis (marché du longue distance) et la Grande-Bretagne (privatisation de BT, premiers opérateurs concurrents) sont les pionniers depuis le milieu des années 1980. De 1987-1997, la plupart des pays européens se préparent : ouverture de certains marchés (réseaux d’entreprises et mobiles). Dans les années 1990, introduction en bourse de Deutsche Telekom, de KPN, de Telefonica (dernière tranche vendue en 1997), de France Télécom et de Telecom Italia. En 1996, le « Télécommunications Act » aux États-Unis ouvre le marché local aux CLEC et du longue distance aux RBOC. En 1997, 68 pays signent l’accord sur la libéralisation des télécoms à Genève dans le cadre de l'OMC. En 1997, officialisation de la Directive sur les Télécommunications en Europe. En 1998, ouverture du marché longue distance en France. En 1999, selon l'ITU-T, près de la moitié des opérateurs dans le monde (90 sur 189) sont complètement ou partiellement privatisés.

- ↑ Augmentation de la capacité de transmission sur fibre optique :

* 1997 : premiers déploiements de réseaux optiques basés sur des systèmes 10 gigabit par seconde (OC-192) permettant de combiner huit longueurs d’onde (80 Gbit/s) dans une seule fibre

* 2000 : premiers déploiements commerciaux de réseaux capables de transporter voix et données au débit de 1,6 térabit par seconde en combinant 160 longueurs d’ondes dans une seule fibre. - ↑ Nouveau rapprochement dans les télécommunications américaines, Les Échos (1997-04-02).

- ↑ Ascend met la main sur Stratus pour près de 5 milliards de francs, Les Échos (1998-08-04).

- ↑ Télécoms : Lucent met la main sur Ascend, Les Échos (1999-01-14).

- ↑ Lucent Technologies achète Kenan Systems et convoiterait Ascend, Les Échos (1999-01-12).

- ↑ Alcatel acquiert l'équipementier américain DSC pour 26 milliards de francs, Les Échos (1998-06-05).

- ↑ Alcatel : nouveau rachat aux États-Unis, Les Échos (1998-14-10).

- ↑ Le groupe Alcatel continue de pousser ses pions sur Internet, Les Échos (1999-03-05).

- ↑ Alcatel achète le canadien Newbridge pour 7 milliards de dollars, Les Échos (2000-02-23).

- ↑ L'émergence d'un « nouveau Sud » américain, Les Échos (1998-03-30).

- ↑ Silicon Raleigh, Les Échos (1998-03-30).

- ↑ La nouvelle économie en plein essor, Les Échos (2001-04-23).

- ↑ Les anciens de Nortel sauvent les télécoms à Ottawa, Les Échos (2005-06-01).

- ↑ Quand Internet fait des bulles sur YouTube, 01Net (2007-06-26). « On cherchait 15 millions, se souvient Oriane Garcia, et on nous disait : vous êtes sûrs que vous n'avez pas besoin de 60 millions ? On ne peut pas mettre moins. »

- ↑ Les états européens ont alloué des licences 3G en utilisant la méthode des enchères. Des recettes considérables ont été prélevées sur les opérateurs à cette occasion. Au Royaume-Uni, les cinq licences attribuées à Vodafone, BT, One 2 One, Orange et TIW le 28 avril 2000 leur coûteront 22,47 milliards de livres (38,4 milliards d'euros). Selon l'OCDE, il s'agit de près de 120 milliards d’euros au total pour la zone.

- ↑ Traduction de (en) "Telecoms' nuclear winter", expression popularisée par le Yankee Group depuis 2001

- ↑ Cisco to lend Sweden's B2 $460 million, Total Telecom (2000-08-17).

- ↑ One.Tel launches mobile network in Australia, Total Telecom (2000-08-21).

- ↑ Nortel wins Spanish 3G contract worth $935 million, Total Telecom (2000-10-25).

- ↑ Las Americas in network financing talks with Nortel, Total Telecom (2001-03-19).

- ↑ Lucent announces multiple equipment contracts, Total Telecom (2001-03-21).

- ↑ Cisco notifies Convergent over default on vendor financing, Total Telecom (2001-04-11).

- ↑ The Business: Vendor Finance - Banks examine the high cost of 3G future, Total Telecom (2000-10-23).

- ↑ Vendor financing of 3G networks not all good news, Total Telecom (2000-12-21).

- ↑ Winstar files for bankruptcy, blames Lucent, Total Telecom (2001-04-18).

- ↑ Une faillite au Canada touche Alcatel, Les Échos (2001-07-02).

- ↑ Les places américaines chutent en clôture, Les Échos (2003-01-31).

- ↑ JDS Uniphase ouvre le bal des goodwills géants, L'Expansion (2003-02-25).

- ↑ Vivendi Universal taille 15,7 milliards d'euros dans son bilan, L'Expansion (2002-03-05).

- ↑ L'explosion de l'endettement ternit le bilan de France Télécom, Les Échos (2001-03-23).

- ↑ Irrégularités comptables en série: Lernout Hauspie aux enfers, Les Échos (2004-01-01).

- ↑ Safran : la guerre des chefs se double d'un parfum de scandale financier, Les Échos (2006-12-11).

- ↑ Altran corrige ses comptes du premier semestre, Les Échos (2002-11-18).

- ↑ Un nouveau cadavre découvert dans les placards, Les Échos (2003-08-07).

- ↑ L'affaire des stock-options antidatées aux États-Unis a de lourdes retombées, Les Échos (2006-12-27).

- ↑ L'israélien Comverse acquiert Netonomy, Les Échos (2006-08-25).

- ↑ COMVERSE, Les Échos (2006-09-28).

- ↑ Comverse up for sale, Haaretz (2007-07-10).

- ↑ D.O.A.: Dead On Award, Light Reading (2006-09-22).

Voir aussi

Portail de la finance

Portail de la finance Portail de l’économie

Portail de l’économie

Catégories : Bulle spéculative | Histoire économique | Crise financière | Histoire de l'informatique

Wikimedia Foundation. 2010.