- Single Euro Payments Area

-

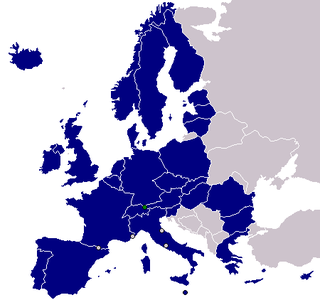

Single Euro Payments Area avec ses 32 membres.

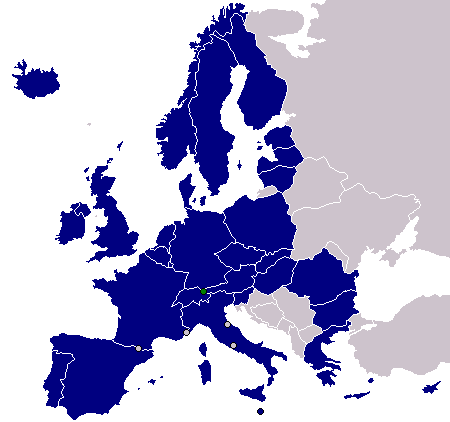

Single Euro Payments Area avec ses 32 membres.

Le Single Euro Payments Area (SEPA) est un espace de paiement en euro unifié mis en place par les banques membres de l'EPC ou European Payments Council (Conseil européen des paiements) en réponse à la demande de la Commission européenne.

Cette initiative vise à harmoniser les moyens de paiement en euro (monnaie d’expression) entre les pays membres (virements, prélèvements, carte bancaire). Tous les pays de l'Union européenne, même ceux n'ayant pas l'euro comme monnaie, plus Monaco, la Suisse, le Lichtenstein, la Norvège et l'Islande sont membres du SEPA. À l'intérieur de la zone SEPA, un paiement transfrontalier en euro devra être traité avec la même rapidité, la même sécurité et dans les mêmes conditions qu’un paiement domestique. SEPA est donc complémentaire à l'instauration de l'euro en tant que devise de plusieurs pays européens.

La mise en place des moyens de paiements SEPA est dictée par la Directive sur les services de paiement publiée au JO de l’UE le 5 décembre 2007, fournissant la base juridique nécessaire. Parmi les premières mesures adoptées figure la généralisation au 1er janvier 2006 des normes ISO pour l’IBAN et le BIC afin d’identifier les banques et les comptes bancaires de la zone euro. La mise en œuvre de la directive était prévue pour le 1er novembre 2009 au plus tard dans les pays fondateurs. La France a pourtant retardé l'intégralité du projet, en annonçant retarder la mise en place du prélèvement européen au 1er novembre 2010[1].

Sommaire

Historique

Ce projet est né — après l’indication politique de la Commission européenne et de Banque centrale européenne — de l’initiative d’établissements financiers de l’Union européenne ainsi que de la Suisse, du Liechtenstein, de la Norvège et de l’Islande qui ont constitué l’EPC ou European Payments Council (Conseil européen des paiements), et ont été rejoints par Monaco

Lors du Conseil européen de Lisbonne en mars 2000, les dirigeants européens ont fixé pour but à l’Union européenne (UE) de devenir l’économie la plus dynamique et la plus compétitive au monde à l’horizon 2010. L’objectif étant d’atteindre une croissance moyenne de 3 % par an, de créer 20 millions d’emplois entre 2000 et 2010. Afin d’atteindre cet objectif plusieurs chantiers ont été lancés. Ces différents chantiers concernent l’emploi, l’innovation, la libéralisation et l’environnement.

Dans le secteur bancaire, l’objectif est de créer d’ici 2010 un espace de paiement unique au sein duquel les individus et les entreprises pourront transférer des fonds en euro de manière aussi sûre, rapide, avec les mêmes règles et les mêmes coûts qu’ils peuvent actuellement le faire au sein de leur pays de résidence.

Le projet SEPA s’inscrit donc dans la suite du passage à l’euro et s’articule autour d’une réforme réglementaire qui va contribuer à l’émergence d’un marché unique des paiements de détail. Le SEPA est considéré comme devant finaliser l’introduction de l’euro comme monnaie unique.

Données clés

Pays membres

La zone SEPA regroupe 32 pays:

- Les 17 membres de l'Espace économique européen (EEE) et de l'Union européenne (UE) membres de l'Eurozone.

- Les 10 membres de l'Espace économique européen (EEE) et de l'Union européenne (UE) qui ne sont pas dans l'Eurozone.

- 3 membres de l'Espace économique européen (EEE) qui ne sont pas dans l'UE: le Liechtenstein, l'Islande et la Norvège.

- La Suisse, membre ni de l'EEE, ni de l'UE, ni de l'Eurozone

- Monaco, membre ni de l'EEE, ni de l'UE, ni de l'Eurozone, mais dont la monnaie officielle est l'euro par accord avec l'UE.

Pays Devise Membre Eurozone Membre UE Membre EEE Membre AELE Adhésion ultérieure Commentaires  Allemagne

AllemagneEUR Oui Oui Oui Non -  Autriche

AutricheEUR Oui Oui Oui Non -  Belgique

BelgiqueEUR Oui Oui Oui Non -  Bulgarie

BulgarieBGN Non Oui Oui Non -  Chypre

ChypreEUR Oui Oui Oui Non -  Danemark

DanemarkDKK Non Oui Oui Non -  Espagne

EspagneEUR Oui Oui Oui Non -  Estonie

EstonieEUR Oui Oui Oui Non -  Finlande

FinlandeEUR Oui Oui Oui Non -  France

FranceEUR Oui Oui Oui Non -  Grèce

GrèceEUR Oui Oui Oui Non -  Hongrie

HongrieHUF Non Oui Oui Non -  Irlande

IrlandeEUR Oui Oui Oui Non -  Islande

IslandeISK Non Non Oui Oui -  Italie

ItalieEUR Oui Oui Oui Non -  Lettonie

LettonieLVL Non Oui Oui Non -  Liechtenstein

LiechtensteinCHF Non Non Oui Oui -  Lituanie

LituanieLTL Non Oui Oui Non -  Luxembourg

LuxembourgEUR Oui Oui Oui Non -  Malte

MalteEUR Oui Oui Oui Non -  Monaco

MonacoEUR Non Non Non Non 31 mars 2009[2]  Norvège

NorvègeNOK Non Non Oui Oui -  Pays-Bas

Pays-BasEUR Oui Oui Oui Non -  Pologne

PolognePLN Non Oui Oui Non -  Portugal

PortugalEUR Oui Oui Oui Non -  République tchèque

République tchèqueCZK Non Oui Oui Non -  Roumanie

RoumanieRON Non Oui Oui Non -  Royaume-Uni

Royaume-UniGBP Non Oui Oui Non -  Slovaquie

SlovaquieEUR Oui Oui Oui Non -  Slovénie

SlovénieEUR Oui Oui Oui Non -  Suède

SuèdeSEK Non Oui Oui Non -  Suisse

SuisseCHF Non Non Non Oui - La zone SEPA inclut les territoires suivant, considérés comme part intégrante de l'UE conformément à l'article 299 du traité de Rome: la Martinique, la Guadeloupe, la Guyane française, la Réunion, Gibraltar, les Açores, Madère, les îles Canaries, Ceuta et Melilia et les îles Åland. [1]

La Cité du Vatican et Saint-Marin qui utilisent l'euro par accord avec l'Union Européenne devraient rejoindre la zone SEPA [citation nécessaire]. La principauté d'Andorre, bien qu'elle utilise de facto l'euro comme devise, ne deviendra pas membre de SEPA dans la mesure où elle n'a pas de devise officielle[3].

Le Monténégro et le Kosovo, qui utilisent l'euro comme monnaie officielle en accord avec l'UE, ne sont pas membres de SEPA.

Objectifs et dates

Le projet SEPA doit permettre de créer des conditions économiques favorables au commerce au sein de la zone UE élargie. Actuellement, le coût et les délais pour transférer des fonds vers un autre pays de l’Union européenne freine le développement du commerce et limite les investissements.

L’EuroSystème (Banque centrale européenne+ Banques centrales nationales des pays dont la monnaie est l’euro) a donc appelé la communauté bancaire à mettre en place les instruments permettant d’atteindre cet objectif.

En 2002, la communauté bancaire (42 banques européennes, les trois ECSA – European Credit Sector Association ainsi que l’ABE) a créé l’EPC (European Payments Council ou Conseil européen des paiements, association pan-européenne, dont le but est de construire les nouveaux instruments de paiement permettant d’atteindre les objectifs fixés par l’EuroSystème. L’EPC (Conseil européen des paiements) se concentre donc sur la mise en place des règles métier et des nouveaux standards.

L’EPC ambitionne de créer d’ici 2010 un ensemble de nouveaux moyens de paiement pouvant être mis à disposition de l’ensemble des clients particuliers/entreprises à l’intérieur de la zone SEPA.

Au sein de cet espace économique, les acteurs (citoyens, entreprises…) pourront émettre et recevoir des paiements en euro, dans le cadre des frontières nationales ou transfrontières, sous les mêmes conditions de base, avec les mêmes droits et obligations, quel que soit leur lieu de résidence.

Le projet SEPA vise à rendre les paiements scripturaux intra européens plus faciles et moins coûteux grâce à une convergence des normes et pratiques nationales et européennes débouchant sur une consolidation des processus et systèmes de paiement. Cela permettra à terme l’effacement des frontières dans le domaine des paiements de détail pour un véritable marché unique.

Les entreprises ou les particuliers auront ainsi la possibilité de réduire les coûts associés à leur transaction financière et les moyens de rendre ces opérations plus lisibles et plus efficaces. SEPA permettra de réduire la complexité et le nombre d’intermédiaires nécessaires pour collecter des fonds.

La mise en place des nouveaux instruments de paiement SEPA a débuté le 28 janvier 2008 et devra être achevée au plus tard en 2010 (2012 compte tenu du nouveau calendrier). Le SEPA Credit Transfer (SCT) est le premier instrument SEPA. Il remplacera définitivement le virement actuel courant 2013. Le SEPA Direct Debit (SDD) qui doit à terme remplacer le prélèvement est prévu pour novembre 2009 avec une période de transition initialement prévue de 3 ans, mais rallongée à 5 ans. Ce qui laisse envisager une disparition du prélèvement actuel courant 2014.

L’année 2015 devient par conséquent la date de fin de transition vers les nouveaux moyens de paiement européens.

Avantages attendus pour l'Europe

La standardisation des moyens de paiements entraînera une simplification, une réduction des coûts et des délais (24 heures garantie à l’horizon 2012), ainsi qu’une plus grande fiabilité des moyens de paiement.

La concurrence dans les moyens de paiement, ainsi que l’effet volume permettront une baisse des prix des moyens de paiements. Une économie de 40 milliards d’€ est attendue, principalement au détriment des banques et des gestionnaires de moyens de paiement.

La standardisation facilitera la surveillance des paiements en Europe et facilitera le contrôle de la fraude et du blanchiment.

Les nouveaux instruments de paiement

Les travaux menés par l’EPC depuis juin 2002 ont abouti à l’adoption en septembre 2005 d’un cadre d’interopérabilité pour les systèmes de paiements par carte (SEPA Card Framework ou SCF) et à la rédaction des règles fonctionnelles pour de nouveaux instruments de virement et de prélèvement, respectivement SEPA Credit Transfer (SCT) et SEPA Direct Debit (SDD). L’EPC a défini des « scheme », c’est-à-dire des règles, standards et pratiques métiers applicables au traitement des ordres de paiement, ainsi que les données nécessaires à leur échange.

Ces trois moyens de paiements (virements, prélèvements et paiements par carte) représentent 89,63 % des paiements en Europe en 2006. Ils représentent, en 2006, plus de 95 % des moyens de paiement pour tous les pays, sauf au Royaume Uni, au Portugal, en Grèce, en Irlande, en Italie, en France, à Chypre et à Malte.

Le chèque qui représente moins de 9 % des paiements en Europe reste un moyen de paiement national. Son acceptation hors de son pays d’émission est coûteux et est en général refusée par les commerçants.

Le SCT : SEPA Credit Transfer (le virement SEPA)

Le projet SCT vise à créer un instrument de paiement permettant d’effectuer des transferts non urgents libellés en euros entre clients situés au sein de la zone SEPA.

À terme, il n’y aura plus de différence entre un virement national et un virement transfrontalier. Il deviendra dès lors beaucoup plus facile à deux entités ne faisant pas partie d’un même pays d’utiliser le virement pour s’échanger des fonds.

Le SDD : SEPA Direct Debit (le prélèvement SEPA)

Le projet SDD vise quant à lui à créer un instrument de paiement paneuropéen permettant de débiter le compte d’une personne (nommée le débiteur) détenu auprès d’une banque (appelée la banque du débiteur) de la zone SEPA sur « simple » requête du créancier (ce dernier devant lui aussi être situé dans la zone SEPA).

Le projet « SEPA Direct Debit » vise à créer un système permettant de traiter les opérations de type prélèvements (en Belgique: domiciliation bancaire) dans les pays de la zone SEPA.

Le prélèvement SDD permettra de traiter de la même façon des opérations de débit récurrentes ou ponctuelles, et ce sans limite de montant. Il a pour vocation d'être utilisé pour des opérations non urgentes, libellées en euro, entre utilisateurs de la zone SEPA.

À terme, il n’y aura plus de différence entre un prélèvement national et un prélèvement transfrontalier. Il deviendra dès lors beaucoup plus facile à deux entités ne faisant pas partie d’un même pays d’utiliser le prélèvement pour régler les opérations courantes (factures, abonnements…).

Le projet SDD est certainement un des projets les plus complexes tant les différences au niveau européen concernant le domaine des prélèvements sont importantes. En outre, sa mise en œuvre doit se faire sans discontinuité pour les autorisations de prélèvements en cours.

Le SDD permettra d’harmoniser et d’uniformiser les pratiques actuellement utilisées dans les pays de la zone SEPA pour effectuer un prélèvement bancaire.

Le SDD nécessite d'attribuer aux fournisseurs un Identifiant Créancier SEPA.

Le SCP : SEPA Card Payment (le paiement électronique ou par carte bancaire SEPA)

(ex SCF : Sepa Card Framework)

Dans le domaine monétique, le projet SEPA vise à construire l’Europe des paiements électroniques. Une fois le projet SCF terminé chaque porteur de carte bancaire devra être en mesure d’effectuer des transactions avec sa carte bancaire, quel que soit l’endroit où il se trouve à l’intérieur de la zone euro.

Cet objectif passe donc par l’interopérabilité : les cartes et les terminaux de paiements devront être compatibles aux normes EMV (Europay, Mastercard, Visa). Les transactions de type paiements et retraits carte au sein de la zone SEPA doivent être aussi faciles et posséder les mêmes avantages que les transactions carte nationales.

Nouvelles infrastructures de paiement

Le projet SEPA débouchera sur la mise en place de nouvelles infrastructures de place permettant de traiter ces opérations au niveau européen. Le projet SEPA engendrera la création de plusieurs ACH ou PE-ACH (Pan-European Automated Clearing House), plates-formes de compensation européennes. On peut notamment citer comme PE-ACH : le système STEP2 de l’ABE qui permet actuellement à toutes entité située au sein de l’UE d’émettre un virement non-urgent libellé en euro vers une contrepartie située n’importe où dans l’UE. Le système STEP2 prend en charge les opérations de type SCT et SDD (depuis le 3 novembre 2009). Le système STET-CORE (successeur du SIT).

Statistiques sur l'usage des moyens de paiements en Europe

En pourcentage du nombre de transactions Pays Credit Transfers Direct Debits Card Payements Année 2002 2003 2004 2005 2006 2002 2003 2004 2005 2006 2002 2003 2004 2005 2006 Belgique 47,39 43,78 43,85 43,17 42,49 9,91 11,53 11,76 11,57 11,69 33,88 36,82 37,36 39,02 40,28 République tchèque 66,72 54,15 52,85 - - 27,80 37,41 34,77 - - 5,44 8,35 10,93 - - Danemark 24,47 24,08 22,54 22,78 21,60 15,72 15,08 14,52 15,04 14,22 54,51 56,47 59,59 59,54 62,60 Allemagne 45,67 43,09 42,23 42,24 42,19 37,46 40,64 41,44 41,92 42,78 15,34 15,01 15,30 14,93 14,15 Estonie 57,47 51,23 47,56 43,04 39,72 7,65 8,04 7,68 7,51 7,14 34,81 40,69 44,73 49,43 53,13 Grèce 11,50 11,58 13,67 19,16 20,02 12,80 10,66 10,53 10,86 11,18 55,64 53,53 51,95 48,78 49,00 Espagne 14,58 18,58 16,14 15,24 14,54 42,43 41,30 46,75 46,34 44,66 36,98 34,80 29,47 31,37 35,72 France 19,21 18,90 18,47 16,93 17,52 16,36 17,19 18,07 17,67 18,32 30,68 31,71 33,05 36,87 37,60 Irlande 13,17 13,88 15,10 28,61 27,57 12,96 12,86 13,48 16,99 18,01 47,52 48,20 48,23 31,05 33,83 Italie 31,61 31,50 30,64 29,81 29,56 12,83 12,82 13,24 13,17 13,31 29,09 30,46 32,30 34,02 34,29 Chypre 8,11 8,58 12,77 14,89 14,79 12,77 13,48 15,08 14,81 15,90 27,97 30,29 29,37 30,61 32,30 Lettonie 82,62 76,82 71,74 68,21 63,68 0,22 0,41 0,76 1,04 2,20 17,08 22,72 27,45 30,72 34,07 Lituanie 64,82 58,15 53,35 48,54 52,12 1,52 2,69 3,29 3,24 3,85 30,35 37,39 42,06 47,32 43,55 Luxembourg 26,28 24,61 23,07 22,68 48,25 8,38 9,19 9,37 9,63 10,09 59,01 60,01 61,39 62,19 38,48 Hongrie 58,68 55,72 58,49 77,48 76,74 22,78 21,85 18,21 9,22 9,34 18,24 22,11 23,00 13,19 13,80 Malte 15,06 14,50 15,43 17,25 17,17 1,79 1,90 2,26 2,72 3,08 17,86 18,29 20,85 24,34 26,95 Pays-Bas 36,98 35,49 33,82 32,65 32,65 27,78 27,93 28,12 27,30 27,15 32,68 33,53 34,66 36,27 36,27 Autriche 47,41 50,86 50,48 49,28 47,49 34,28 37,45 34,85 35,28 35,71 17,64 11,31 13,18 13,89 15,15 Pologne 80,23 79,31 77,63 74,51 71,35 0,36 0,57 0,81 1,03 1,13 19,04 19,91 21,52 24,46 27,52 Portugal 5,77 7,79 6,61 9,09 10,06 11,31 12,36 12,58 11,37 11,28 58,20 58,39 60,29 62,27 63,61 Slovénie - - 55,51 54,88 54,89 - - 12,35 12,15 12,57 - - 31,51 32,67 32,24 Slovaquie - 82,81 81,15 63,09 66,81 - 1,56 1,65 18,26 16,11 - 15,58 17,16 18,59 17,04 Finlande 51,62 49,37 46,88 45,47 42,51 5,23 5,55 5,64 5,26 5,11 43,00 44,94 47,37 49,19 52,34 Suède 37,99 32,01 29,96 29,55 29,17 10,37 9,87 9,27 9,25 10,05 51,41 58,03 60,70 61,13 60,73 Royaume Uni 17,38 17,97 19,72 21,43 21,21 19,75 19,75 19,66 19,56 19,82 42,22 43,99 44,77 45,14 46,64 Zone Euro 31,72 31,35 30,38 30,06 30,23 25,00 26,95 28,46 28,55 28,91 27,59 27,49 27,88 29,20 29,69 EU 28,64 28,41 29,52 29,65 29,87 23,39 24,83 25,36 25,15 25,35 31,71 32,18 32,30 33,67 34,41 Ce tableau est extrait des statistiques de la Banque centrale européenne ECB Blue book[4].

Mise en œuvre du SEPA dans les différents pays d'Europe

L'état d'avancement en Europe est publié par la Banque centrale européenne[5]. L'échéance de fin de migration de l'ensemble du projet est prévue en juin 2014[6]. Ce système de paiement européen utilise la norme ISO 20022 (en) qui propose un dictionnaire métier. Développé notamment par le W3C, ce modèle de transfert de données utilise XML et se base sur l'IBAN.

En France

Afin de coordonner la mise en œuvre des moyens de paiement SEPA en France, la Banque de France et la Fédération bancaire française ont créé le Comité national SEPA, qu’elles coprésident. La première réunion a eu lieu le 7 avril 2006 à Paris. Lors d’une deuxième réunion, le 27 octobre 2006, le Comité a présenté le plan de migration de la France à SEPA. Il précise les choix de la France et fournit un planning prévisionnel. Lors de sa troisième réunion, le 27 mars 2007, le Comité annonce qu’il va ajuster le calendrier de migration du prélèvement, dans l’attente du cadre juridique européen harmonisé[7]. Lors de sa dernière réunion, le Comité national SEPA a adopté la deuxième version du plan de migration, qui tient compte du nouveau calendrier. Ainsi, le virement SEPA est disponible depuis le 28 janvier 2008[8],[9].

Ce comité réunit les représentants des banques et des utilisateurs des futurs moyens de paiement : administrations, entreprises, commerçants, particuliers. Il vise à organiser l’ensemble des travaux d’adaptation nécessaires pour la mise en place de ces moyens de paiement et à définir un plan de migration.

Au vu des statistiques des moyens de paiement en France[10], les chèques représentent 25,6 % (environ 2,6 milliards de chèques par an) des paiements français. La France est de loin le plus gros consommateur de chèques en Europe, et ceux-ci ne seront pas pris en compte par le SEPA. La moyenne européenne de l’usage des chèques est de 9 % de l’ensemble des paiements. Le chèque ne représente que moins de 1 % des paiements dans 14 pays de l’Union Européenne en 2006.

En Belgique

Voir le plan de migration belgeRéférences

- (en)"France delays Sepa Direct Debit launch", Finextra, 1er mai 2009.

- Acceptation de Monaco dans la zone SEPA au 31 mars 2009, communiqué de presse du Ministère d’État de la Principauté de Monaco.

- Usual currency of the Principality of Andorra. Ambassade d'Andorre auprès du Benelux, du Danemark et de la Slovénie

- Payments Statistics sur le site de la Banque Centrale Européenne

- http://www.ecb.europa.eu/paym/sepa/about/indicators/html/index.en.html

- Prélèvement SEPA : démarrage et perspectives mais dans son volet prélèvement, ce projet européen est une réalité en France depuis novembre 2010.

- de migration du prélèvement

- virement SEPA disponible depuis le 28 janvier 2008

- Voir la 2e version du plan de migration

- http://www.banque-france.fr/fr/sys_mone_fin/stats/page5.htm Statistique des moyens de paiement en France.

Voir aussi

Liens externes

- (fr) Comité national SEPA

- (fr) VERS UN ESPACE UNIQUE DE PAIEMENT EN EUROS, OBJECTIFS ET ÉCHÉANCES, 4E RAPPORT D’ÉTAPE, Banque centrale européenne [PDF]

- (en) SEPA Compliance (Euro Banking Association)

- (fr) SEPA in Belgium - Febelfin

- (fr) SEPA en Suisse

- (fr) Site d'informations et de liens d'acteurs concernés par le SEPA

- (en) The Blue Book provides a comprehensive description of the main payment and securities settlement systems in EU member states

- (en) ISO 20022 : Universal financial industry message scheme, couvrant SEPA

Catégories :- Système de paiement

- Europe

- Euro

- Politique de liberté, de sécurité et de justice de l'Union européenne

Wikimedia Foundation. 2010.