- Emprunt obligataire

-

Obligation (finance)

Une obligation (en anglais : bond) est une valeur mobilière qui est un titre de créance représentatif d'un emprunt. En tant que tel, l'obligation est cessible et peut donc faire l'objet d'une cotation sur une Bourse, i.e. un marché secondaire. Dans la pratique, les volumes échangés se négocient principalement de gré à gré.

Sommaire

Caractéristiques principales

Ce titre est un contrat entre l'émetteur et les détenteurs successifs du titre, dont les deux éléments principaux sont l’échéancier des flux financiers et leur mode de calcul.

Les émetteurs (emprunteurs) sont aussi bien des organismes privés que des collectivités publiques (en particulier les trésors publics).

Une obligation est émise originellement à court, moyen ou long terme, voire sans date d'échéance (obligations perpétuelles). Toutefois on réserve souvent l'appellation d'obligation aux titres de durée supérieure à 5 ou 7 ans. Pour les durées inférieures, les termes "bon" (du Trésor…) ou "billet" (de trésorerie…) sont généralement préférés.

Exemple

L'obligation assimilable du Trésor 4.75% 25/4/2035, dont la détention unitaire (on dit aussi : valeur nominale) est d'un euro, est un contrat par lequel la République française s'engage à verser au détenteur du dit contrat :

- chaque année le 25 avril 0,0475 euro (4,75% d'un euro), entre maintenant et le 25 avril 2035 inclus,

- plus 1,00 euro le 25 avril 2035.

Le prix auquel ce contrat se négocie actuellement est la valeur actuelle de l'obligation.

Une deuxième façon de présenter les choses est de dire que le détenteur de l'obligation :

- prête à la République française (qui elle, emprunte)

- la valeur actuelle (le prix) de l'obligation, pour la valeur nominale de un euro,

- qui lui sera remboursée à 100% (de la valeur nominale) le 25 avril 2035

- et donnera lieu à un paiement d'intérêt annuel de 4,75% (de la valeur nominale) chaque 25 avril entre maintenant et 2035

Émetteurs

Une obligation peut être émise par :

- un État dans sa propre devise - on parle alors d'emprunt d'État ;

- un État dans une autre devise que la sienne - on parle alors d'obligation souveraine ;

- une entreprise du secteur public, un organisme public, une collectivité locale - on parle alors d'obligation du secteur public ;

- une entreprise privée, une association, ou tout autre personne morale, dont les Fonds communs de créances, et on parle alors d'obligation corporate.

Transactions et détention

La détention des obligations par les particuliers est devenue essentiellement indirecte : elle s'effectue très largement via les OPCVM et les contrats d'assurance-vie.

Néanmoins, les obligations peuvent toujours théoriquement être détenues directement par les particuliers et font donc règlementairement l'objet d'une cotation officielle - quoique souvent sans transactions, donc fictive, ou théorique - sur une Bourse.

La quasi-totalité, en volume, des transactions s'effectuent de gré à gré, hors bourse, entre institutions financières : banques d'investissement, assureurs, gestionnaires d'OPCVM, banques de dépôt, etc.

Les volumes échangés sont considérables, plusieurs milliers de milliards d'euros chaque jour, particulièrement en emprunts d'État et produits dérivés de ceux-ci, qui constituent le marché directeur des taux d'intérêt à moyen et long terme.

Les titres de créance négociables sont des instruments très proches des obligations mais qui, eux, ne sont pas destinés à être détenus en direct par des particuliers, seulement par des gestionnaires d’OPCVM et autres professionnels des marchés financiers. Leur règlementation est donc légèrement différente.

Valeur actuelle

Articles détaillés : Actualisation, Coefficient d'actualisation, Taux actuariel, Taux zéro-coupon, Courbe de taux, Spread de crédit et l'article général Taux d'intérêt

Une obligation est un ensemble de flux décalés dans le temps. Ces flux ne sont donc pas directement comparables entre eux. Un euro à une date

n'a pas la même valeur que le même euro à une date

n'a pas la même valeur que le même euro à une date  , ne serait-ce qu'à cause de l'inflation.

, ne serait-ce qu'à cause de l'inflation.Notons

avec

avec  l'ensemble des flux tombant aux dates

l'ensemble des flux tombant aux dates  et constituant l'obligation. Pour ramener ces flux à une base commune, à leur équivalent à une date unique

et constituant l'obligation. Pour ramener ces flux à une base commune, à leur équivalent à une date unique  , on les multiplie chacun par leur coefficient d'actualisation

, on les multiplie chacun par leur coefficient d'actualisation  . Ce coefficient d'actualisation est obtenu par calcul à partir du taux d'intérêt qu'on choisit d'appliquer à cette obligation particulière pour actualiser entre les dates et .

. Ce coefficient d'actualisation est obtenu par calcul à partir du taux d'intérêt qu'on choisit d'appliquer à cette obligation particulière pour actualiser entre les dates et .La valeur actuelle (le terme correct est plutôt valeur actualisée mais valeur actuelle est l'expression usuelle) de l'obligation est donc la somme des valeurs actuelles de chacun des flux :

Il existe une formule simplifiée de l'actualisation, avec un seul taux, le taux actuariel, qui bien qu'imprécise, est très utilisée et sert dans une première approximation.

Un outil d’évaluation : le rendement à l’échéance

L'actualisation consiste à rendre équivalent un prix de l'année N+ 1 à un prix de l'année N. Chaque année les prix augmentent de X % et donc par la même occasion la valeur de l'argent diminue d'autant (1 € de 2000 ne vaut pas 1 € aujourd'hui). Pour revenir aux obligations, celles-ci vont verser chaque année le même intérêt.

Définition : le rendement à l'échéance est le taux qui rend équivalent (= comparable) le prix actuel de l'obligation à l'actualisation des revenus futurs.

(supposons 1 000 €). On sait que recevoir 1 000 aujourd'hui ou dans 10 ans ne revient pas au même : c'est pour cela que l'on va actualiser ces intérêts et surtout le capital qui sera remboursé à la fin pour connaître la valeur de l'obligation.

Exemple : une obligation sur 3 ans de € 100 000 qui donne des intérêts de 10 % est cotée à 98 %. Quel est le rendement à l'échéance ?

les revenus futurs sont :

- 2002 : 10 000 (intérêts)

- 2003 : 10 000 (intérêts)

- 2004 : 110 000 (intérêts + remboursement du capital)

Pour connaître le rendement à l'échéance, il faut résoudre l'équation suivante :

Le rendement à l'échéance est le taux (t) qui permet de résoudre cette formule. Ici, on trouve 10,82 %

Définition : Le taux actuariel est le rendement réel de l'obligation à l'échéance, ce qui n'a rien à voir avec le taux d'intérêt nominal.

Exemple : par approximation :

Nominal Taux d'intérêt nominal Durée Prix d'émission Prix de remboursement Taux actuariel Obligation A 100 000 7 % 10 ans 100 000 (100 %) 100 000 (100 %) 7 % Obligation B 100 000 7 % 10 ans 102 000 (102 %) 100 000 (100 %) 6,8 % Pour déterminer le taux actuariel par approximation, il suffit de déterminer le surcoût et le répartir sur la durée. Le surcoût est le prix d'émission de 2 %, soit par an 0,2 % que l'on déduit du taux nominal (7 % - 0,2 % = 6,8 %).

Conclusion: Plus la durée de vie de l'obligation est longue, plus le coût de la surprime sera étalé et donc son impact plus faible.

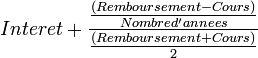

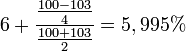

Exemple : par formule approximative :

- Cours de l'obligation : 103 %

- Durée de vie : 4 ans

- Taux d'intérêt nominal : 6 %

- Remboursement : 100 %

Modalités juridiques

Les modalités juridiques d'une obligation peuvent être très diverses. Dans le cas d'un placement privé (obligations non cotées), les modalités des titres sont définies dans un contrat d'émission (ou contrat de souscription). Dans le cas d'une émission effectuée par appel public à l'épargne ou lorsque l'admission des obligations à la négociation sur un marché réglementé a été demandée (obligations cotées), les modalités des titres sont généralement définies dans un prospectus contrôlé par l'autorité de contrôle du marché (pour une cotation sur Euronext Paris, l'Autorité des marchés financiers, pour une cotation sur la Bourse de Luxembourg, la Commission de surveillance du secteur financier).

Principaux paramètres

Les flux d'une obligation sont définis par :

- la devise dans laquelle elle est émise;

- la valeur nominale de l'obligation, appelée le pair;

- sa date d’échéance (aussi appelée maturité);

- le mode de remboursement (on dit aussi «d'amortissement ») :

- en une seule fois à l'échéance (in fine)

- ou par tranches,

- ou encore jamais (obligations perpétuelles);

- le prix de remboursement, c'est-à-dire le montant, en pourcentage du pair, qui sera remboursé à l'échéance;

- le taux d'intérêt de l'obligation et le mode de calcul de celui-ci;

- la périodicité (souvent annuelle) des versements d'intérêt, appelés coupons.

Taux fixe, variable ou nul

Le taux d'intérêt peut être :

- fixe - Voir l'article principal : Obligation à taux fixe

- ou variable (voire «révisable») - Voir l'article principal Obligation à taux variable

- ou encore nul - Voir l'article principal Obligation zéro-coupon.

Options éventuelles

De plus, certaines obligations sont dotées d’options, comme par exemple le remboursement anticipé à certaines dates au gré de l'émetteur (en anglais : callable bonds) ou au contraire de prorogation à l'échéance, ou encore d'échange contre un autre titre, avec ou sans bon de souscription séparé.

Certaines sont dotées d'une option d’échange contre des actions - Voir l'article principal : Obligation convertible.

Cas général

La plupart des obligations sont des obligations annuelles classiques (qu'on appelle en anglais : plain vanilla bonds, « obligations à la vanille »), c'est-à-dire :

- remboursées

- in fine (en anglais, on parle de bullet bonds)

- au pair

- payant un taux fixe, dit « taux nominal »

- via un coupon annuel.

Exemple : l'Obligation assimilable du Trésor 4,75% 25/4/2035, déjà prise pour exemple ci-dessus en introduction, est une obligation classique à taux fixe d'échéance 25/4/2035 et de taux nominal 4,75%.

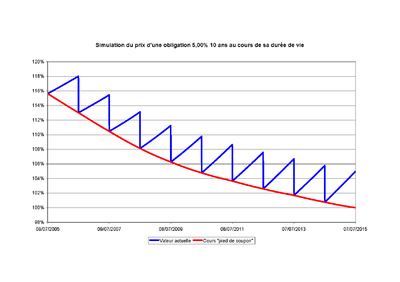

Cours et coupon couru

Simulation du prix d'une obligation de taux nominal 5% et de durée 10 ans tout au long de sa durée de vie

Simulation du prix d'une obligation de taux nominal 5% et de durée 10 ans tout au long de sa durée de vie

Voir article principal : Coupon couru.

Il est d'usage de séparer arbitrairement la valeur actuelle d'une obligation en :

- cours, dit également cours pied de coupon, exprimé en % du nominal;

- coupon couru, exprimé également en % du nominal, généralement avec trois décimales.

Cette habitude vient d'une époque - le XIXe siècle - où ni les ordinateurs ni les calculettes n'existaient. Il était donc important de pouvoir afficher un prix apparent des obligations (le cours) permettant de les comparer entre elles sans avoir à faire des calculs complexes. Le développement des moyens de calcul électroniques a rendu cela moins nécessaire, mais l'usage est resté.

En effet, comme on peut le constater sur le graphique ci-contre, plus on se rapproche d'une date de versement de coupon, et plus le prix de l'obligation (ligne bleue), mécaniquement, intègre le montant dudit coupon. Il le reperd, tout aussi mécaniquement, mais brusquement, une fois ledit coupon versé. En soustrayant, pro-rata temporis, du prix d'une obligation l'effet du prochain coupon, le « coupon couru », on obtient une courbe (en rouge, sur le graphique) beaucoup plus régulière et facile à interpoler dans le temps : le « cours ».

Deux termes anglais sont régulièrement utilisés pour évaluer une obligation :

- Clean Price : le cours de l'obligation est mentionné sans tenir compte des intérêts courus non échus

- Dirty Price : le cours comprend les intérêts courus non échus

Risque de crédit et prime de liquidité

Voir les articles principaux : Spread de crédit, Risque de crédit, Prime de liquidité et Notation financière

En cas de défaut de l'émetteur (faillite, dépôt de bilan, etc.), le détenteur d'une obligation supporte le risque de ne pas retrouver son capital (ex : Enron, Worldcom, Parmalat…). Certes, le risque inhérent à une obligation est plus faible que celui présenté par une action, du fait que les détenteurs d'obligations occupent un rang beaucoup plus élevé dans l'ordre des créanciers que les détenteurs d'actions. Néanmoins, ce risque est bien réel.

Moody's Standard & Poor's Fitch Ratings Commentaire Long Terme Court terme Long Terme Court terme Long Terme Court terme Aaa P-1 AAA A-1+ AAA A1+ "Prime". Sécurité maximale Aa1 AA+ AA+ High Grade. Qualité

haute ou bonneAa2 AA AA Aa3 AA- AA- A1 A+ A-1 A+ A1 Upper Medium Grade.

Qualité moyenneA2 A A A3 P-2 A- A-2 A- A2 Baa1 BBB+ BBB+ Lower Medium Grade.

Qualité moyenne

inférieureBaa2 P-3 BBB A-3 BBB A3 Baa3 BBB- BBB- Ba1 Not Prime BB+ B BB+ B Non Investment Grade.

SpéculatifBa2 BB BB Ba3 BB- BB- B1 B+ B+ Hautement spéculatif B2 B B B3 B- B- Caa CCC+ C CCC C Risque substantiel.

En mauvaise conditionCa CCC Extrêmement spéculatif C CCC- Peut être en défaut / D / DDD / En défaut / DD / D Si les seuls crédits qui soient réellement sans risque sont… ceux qui ont été remboursés, il existe une bonne approximation d'un crédit à la fois sans risque et non-encore échu. Elle est constituée par les emprunts d’État les plus liquides émis par les moins endettés des grands pays développés, c'est-à-dire des obligations

- négociables à tout moment pour des quantités importantes

- et émises dans la devise où l'émetteur dispose à la fois

- de bonnes capacités d'endettement supplémentaire

- et de la pleine puissance fiscale.

Les taux dérivés de ces emprunts correspondent donc, pour chaque devise où ils existent, aux taux sans risque. Les autres obligations, moins liquides, comportent un risque, dont la mesure par le marché obligataire est donnée par la différence de taux entre leur taux de rendement et les taux sans risque. Cet écart de taux, ou spread de crédit, correspond en théorie à la somme :

- d'une prime de liquidité, c’est-à-dire le coût de négociation de l'obligation

- et, surtout, de l'espérance mathématique du risque de défaut de l'émetteur multipliée par le taux de recouvrement des créances attendu en cas de défaut.

Les obligations font souvent - bien que cela ne soit pas obligatoire - l'objet d'une notation financière qui permet normalement de mieux évaluer le risque de crédit présenté par le titre.

Cours des obligations et taux d'intérêt

Voir articles principaux : Courbe de taux et Spread de crédit

Comme on l'a vu, une obligation est un emprunt qui sert un taux d'intérêt, exprimé sous forme d'une séquence de coupons sur une période donnée, puis d'un remboursement final, le plus souvent à la valeur nominale. Pour évaluer une obligation, on calcule la valeur actuelle de tous les versements à venir (coupons et valeur nominale) en actualisant les sommes avec un taux d'intérêt correspondant au risque de l'obligation. Aussi, quand les taux d'intérêts augmentent, on va actualiser à un taux plus élevé, et donc cela va réduire la valeur actuelle des revenus de l'obligation. On en déduit que :

- quand les taux montent, la valeur actuelle (= le prix) des obligations baisse, et inversement ;

- plus une obligation a une échéance éloignée, plus l'actualisation des revenus aura un impact important sur la valeur. En bref, quand les taux montent, une obligation à 30 ans baissera plus qu'une obligation à 2 ans. On parle de sensibilité de l'obligation.

Voir aussi

- Marché financier, Marché obligataire

- Coefficient d'actualisation, Taux actuariel, Valeur nominale, Taux d'intérêt

- Risque de taux, Sensibilité, Duration

- Repo

- swap, Futures, Dérivé

- Emprunt d'État, OAT, Bund, OLO, T-Bond, BTP

- Courbe de taux,Taux zéro-coupon, Obligation zéro-coupon, Obligation à taux fixe, Obligation convertible, Strip, Démembrement

- Titre de créance négociable

- Risque de crédit, Notation financière, Credit default swap, Spread de crédit, Prime de liquidité, Flight to quality

- Subordination, Titrisation

Liens externes

- Les agences spécialisées: Bloomberg, Reuters, Dow Jones

- Les plateformes de trading d'instrument de taux d'intérêt: MTS, Cantor Fitzgerald, BrokerTec

- InvestinginbondsEurope.org est un site gratuit éducatif et d’informations concernant le marché des obligations. Il inclus les notions élémentaires relatives aux obligations ainsi que des indicateurs économiques pertinents, des indices boursiers et des informations approfondis sans oublier des commentaires concernant le marché.

Euro

Relevés quotidiens à 11h, heure de Paris

- Euribor

- Taux actuariel des swaps, de 1 à 30 ans, contre Euribor 3 mois

- Taux d'emprunts d'État et de certaines obligations du secteur public, sur Euro-MTS, y compris en asset swap contre Euribor

- TEC10 : taux actuariel d'une OAT théorique d'échéance 10ans

Spreads de crédit

Dollar US

- (en) Base de données de la Réserve fédérale des États-Unis - Attention, conventions hétérogènes.

Références complémentaires

- Dalbarade J-M., Mathématiques des marchés financiers, 2005, Eska.

- De La Bruslerie H., Gestion obligataire. Tome 1, Marchés, taux d'intérêt et actifs financiers, 2002, Economica.

- De La Bruslerie H., Gestion obligataire. Tome 2, Rentabilité, stratégies et contrôle, 2006, Economica.

- Kolifrath G. et T. Journel, Marchés monétaire et obligataire, 2003, Les essentiels de la Revue Banque.

- Le Saout, E.,Introduction aux Marchés Financiers, Economica, 2006.

- Maina E., La gestion obligataire , 2006, Revue Banque Editeur.

- Quittard-Pinon F. et T. Rollando, La Gestion du risque de taux d'intérêt, 2000, Economica.

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégories : Instrument financier | Titre de créance négociable

Wikimedia Foundation. 2010.