- Redevance audiovisuelle

-

La redevance audiovisuelle est une taxe prélevée auprès des auditeurs et téléspectateurs, qui a pour objet le financement partiel ou principal des antennes publiques de radiodiffusion et de télévision de certains pays.

- Pour le Danemark, la France, l'Irlande, l'Italie, la Norvège, la Suède et la Suisse, les foyers fiscaux sont imposés ;

- Pour l'Allemagne, l'Autriche, la Finlande et le Royaume-Uni, les lieux de résidence (y compris les résidences secondaires) sont retenus pour l'assujettissement de cette taxe.

Sommaire

En Allemagne

Le montant de la redevance audiovisuelle allemande en 2010 est de 17,98 euros par mois[1]. Les radios et télévisions publiques allemandes sont financées par les contribuables à hauteur de 80 à 85 %. Cette redevance est baptisée « GEZ » en référence au nom de l'organisme chargé de la percevoir, la Gebühreneinzugszentrale der öffentlich-rechtlichen Rundfunkanstalten in der Bundesrepublik Deutschland[2] (« Centrale de collecte de la redevance des établissements de radiodiffusion de droit public en république fédérale d'Allemagne »). Une somme moins importante (en 2010 : 5,76 € par mois[1]) est perçue auprès des détenteurs de récepteurs radio, qui ne possèdent pas de téléviseur. Les personnes ne possédant ni téléviseur, ni poste de radio sont soumis à la redevance s'ils possèdent un téléphone portable ou un ordinateur techniquement capable de recevoir Internet (même en l'absence d'un abonnement à Internet). Dans ce cas, la redevance à acquitter est du même montant que celle due par les détenteurs d'un poste radio, au motif que l'offre télévisuelle sur Internet est limitée (au sens incomplète pour recevoir les chaînes publiques par ce biais).

En France

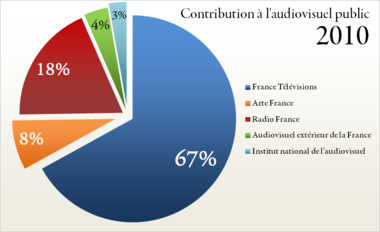

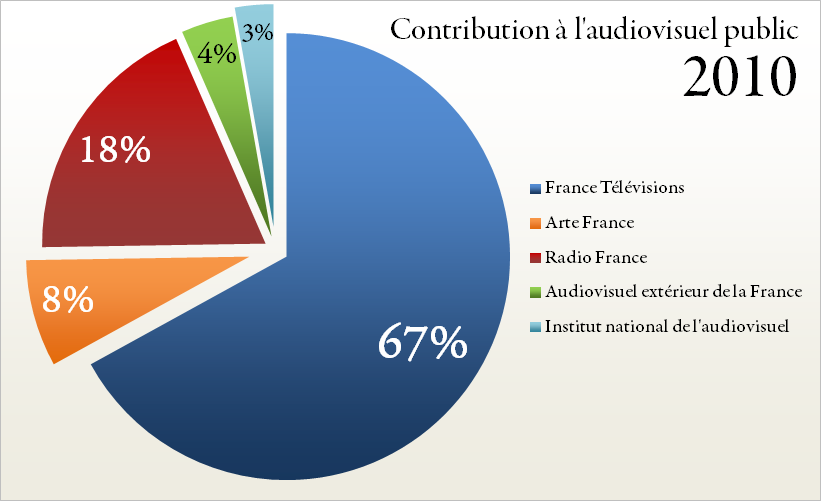

La répartition des recettes de la redevance audiovisuelle en 2010

La répartition des recettes de la redevance audiovisuelle en 2010

En France, la redevance audiovisuelle est une taxe collectée au bénéfice des groupes publics France Télévisions (chargés des chaînes de télévision nationales et outre-mer et des radios outre-mer) et Radio France (chargée des radios nationales), de la société Arte France (société d'édition de programmes co-détentrice de la chaîne Arte), de la holding Audiovisuel extérieur de la France (chargée de RFI, France 24 et TV5 Monde) et enfin de l'INA (chargé de la sauvegarde des archives audiovisuelles)[3],[4].

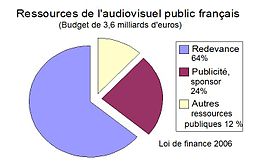

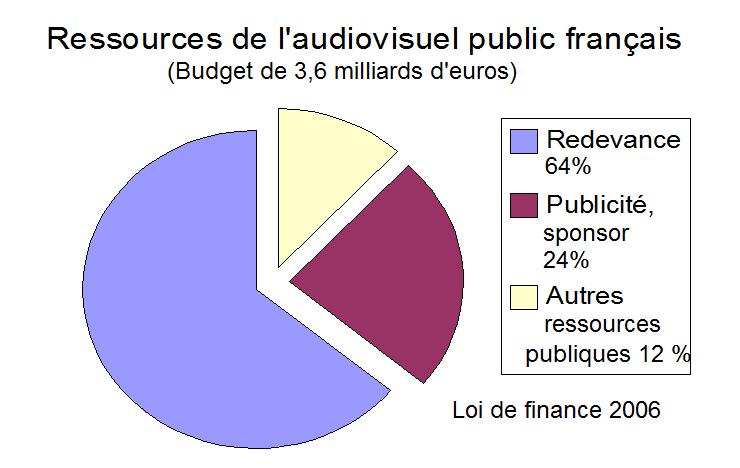

En 2007, la redevance a représenté 74 % des ressources du service public de l'audiovisuel, soit 2 milliards d'euros[3]. En contrepartie de la redevance perçue, le groupe France Télévisions s'engage à n'effectuer aucune coupure publicitaire des longs métrages (cinéma et téléfilms) diffusés sur son réseau de chaînes.

Le montant de la taxe a été fixé en 2005, à 113 euros en France métropolitaine et à 75 euros pour les départements d'outre-mer. Depuis 2005, elle est adossée à la taxe d'habitation, ce qui a réduit le coût de sa collecte (41,4 millions d’euros en 2006). À partir de 2008, seuls les mutilés, invalides ou infirmes n'y sont pas assujettis (en sus des contribuables exonérés de taxe d'habitation). Après la loi relative à la communication audiovisuelle de 2009, la redevance est devenue la Contribution à l'audiovisuel public, est passée à 120 euros[5], et est réévaluée selon l'inflation, d'abord 121 euros puis 123 euros en 2011, les familles modestes sont exonérées[6], ansi que les personnes atteintes de handicap auditif ou visuel.

Équipements assujettis en France

En France, la règlementation fiscale dispose que la redevance audiovisuelle concerne tout appareil ou dispositif assimilé permettant la réception de la télévision. Ainsi, sont considérés comme des dispositifs assimilés, lorsqu’ils sont associés à un écran (exemple : moniteur) ou à tout autre support de vision, les magnétoscopes, les lecteurs ou les lecteurs-enregistreurs de DVD ou encore BluRay et les vidéo-projecteurs équipés d’un tuner (liste non exhaustive).

À partir de novembre 2008, la spécificité des ordinateurs multimédias non assujettis à la redevance a été remise en question par plusieurs amendements à la nouvelle loi sur la communication devant entrer en vigueur en janvier 2009. Selon ces amendements, les ordinateurs récents[7] et les accès à Internet[8] devraient être assimilés à des dispositifs de réception de télévision et donc, assujettis à la redevance.

« L'article 41 de la loi de finances pour 2005 a maintenu le fait générateur de la redevance audiovisuelle jusqu'alors en vigueur, à savoir la détention d'un appareil récepteur de télévision ou d'un dispositif assimilé permettant la réception de la télévision. Ainsi, l'exclusion des micro-ordinateurs équipés pour recevoir les programmes de télévision du champ d'application de la redevance audiovisuelle - en vigueur antérieurement à la réforme et rappelée lors des débats relatifs à la taxe instituée par l'article 37 de la loi de finances pour 2004 - n'a pas été remise en cause. Par conséquent, les redevables de la taxe d'habitation qui souscrivent un abonnement Internet haut débit incluant l'accès aux programmes de télévision ne sont imposables à la redevance audiovisuelle que s'ils détiennent un téléviseur. Dans le cas contraire, ils ne sont pas imposables. »

— Journal officiel de la République française, 28 mars 2006, p.3425

Au 6 octobre 2010, les « questions fréquentes » sur le site de la DGI excluent toujours les ordinateurs équipés de cartes de réception[9].

L'amendement 104[10] daté du 20 novembre 2008, présenté à l'Assemblée nationale par M. Dionis du Séjour n'a pas été adopté par la commission mixte paritaire[11],[12]. Il visait à soumettre à la redevance audiovisuelle les personnes ayant contracté un abonnement avec un fournisseur d’accès à internet. L'article 1605 du code général des impôts[13] en vigueur au 12 octobre 2009 bien qu'ambigu sur la notion de « dispositif assimilé permettant la réception de la télévision » n'a donc pas été précisé en ce sens. Il est cependant probable que cette proposition soit à nouveau évoquée car elle permettrait selon M. Dionis du Séjour de rapporter 50 millions d'euros[10].

Par ailleurs, la redevance, bien que réglée lors du paiement de la taxe d'habitation, se base sur la déclaration faite par le contribuable sur sa déclaration de revenus (case « 0RA ») qui mentionne « Si aucune de vos résidences (principale ou secondaire) n'est équipée d'un téléviseur, cochez la case. », laissant encore à penser que les ordinateurs sont toujours exclus du dispositif.

Quelques dates

- 1933 : création par la loi du 31 mai 1933 de la redevance pour les détenteurs de postes récepteurs de radio.

- 1949 : création de la taxe parafiscale par le gouvernement Henri Queuille.

- 1980 : la redevance sur les postes de radio est supprimée par décret. Quelques années auparavant avait été supprimée la taxe spéciales sur les autoradios, considérés comme produits de luxe, et qui perdait son sens avec la généralisation des postes portatifs à transistors.

- 1987 : TF1 devient une chaîne privée, la redevance passe de 541 à 506 francs, ce sera la seule baisse significative de son histoire.

- 2000 : Le temps légal de diffusion des publicités sur les chaînes de télévision publiques passe de 12 à 8 minutes par heure.

- 2004 : la réduction de la redevance pour les récepteurs en noir et blanc est supprimée. Ce changement se fait donc au détriment de ceux qui avaient encore une télévision noir et blanc, mais aussi des personnes atteintes d'achromatopsie, qui doivent dorénavant payer des taxes pour les couleurs alors qu'ils ne les voient pas.

- 2005 : le montant de la redevance baisse de 0,50 euro.

En Israël

La Knesset a décidé que les particuliers regardant la télévision via Internet ne paieraient pas de redevance audiovisuelle[14].

Au Royaume-Uni

La première taxe au Royaume-Uni date de 1922 pour la radio[15], la télévision sera elle taxée à partir de 1946.

L'organisme actuellement chargé de cette taxe, nommé TV Licensing[16], est en fait une instance de la BBC, depuis qu'une loi de 1990 (le Broadcast Act) rend le groupe de chaînes publiques responsable de la collecte de son budget. La BBC est financée par les contribuables à environ 96 % — le solde provenant de la vente de droits à des chaînes étrangères.

Le montant de la « Colour TV Licence » est passé de 135 livres sterling en 2005 à 145,5 livres sterling en 2010[17] (trois fois moins pour les possesseurs d'une télévision en noir et blanc). Le paiement de cet impôt est obligatoire pour tout possesseur d'un poste télé, d'un graveur de DVD, d'un magnétoscope, d'un matériel informatique de réception des programmes télévisés. Le possesseur d'un poste de télévision qui n'utilise ce dernier que comme moniteur (jeux vidéo, DVD) peut être exempté de taxe, après le passage d'un agent pour vérifier la validité de cette déclaration. Sont aussi exemptés les foyers où habitent une personne de plus de 75 ans.

En Suisse

En Suisse, la « taxe radio-TV » est prélevée pour le compte de la Confédération par Billag[18], une société privée filiale à 100 % de Swisscom, héritière de la partie télécommunication de l'ancienne régie fédérale des PTT qui était chargée de collecter la redevance avant sa privatisation. Une fraction de celle-ci est reversée aux radio et télévisions privées locales, alors que l'immense majorité est reversée à la SSR produisant les programmes de télévision et de radio publics dans les quatre langues nationales. La taxe sert aussi à financer les émetteurs radio/télé publics.

Le montant de la redevance est fixé par le Conseil fédéral. À titre indicatif, en 2010, le niveau annuel de la redevance pour les particuliers est de 169 francs suisses (soit environ 126 €) pour un poste radio, de 293 francs suisses (~220 €) pour un poste de télévision, soit 462 francs suisses (~346 €) pour un téléviseur et une radio. Le tarif pour une utilisation de matériel de réception télé ou radio à titre professionnel est environ 25 % plus cher.

Au Québec

En Amérique du Nord, aucune formule de redevance n'existe pour la télévision. Aucune taxe n'est prélevée auprès des citoyens par rapport au nombre d'appareils qu'ils possèdent chez-eux.

Au Québec, les stations de télévision publiques (Radio-Canada, Télé-Québec) sont subventionnées directement par le gouvernement, desquels ils obtiennent la majeure partie de leur financement (l'autre partie provient notamment de la vente de publicité).

Les réseaux de télévision privées (TVA, TQS, chaînes spécialisées) sont subventionnées indirectement par l'État en profitant de crédits d'impôt qui remboursent entre 12% et 25% des dépenses de main-d'œuvre pour la production d'émissions admissibles (principalement les dramatiques, les émissions culturelles, les variétés, les documentaires et les émissions pour la jeunesse). Ces émissions ne peuvent être produites directement par la chaîne. TVA et TQS possèdent donc des filiales (respectivement JPL Production et Point-Final) qui produisent la plupart de leurs émissions afin d'être admissible aux crédits d'impôts.

Les producteurs indépendants (les entreprises qui produisent des émissions pour des diffuseurs) sont aussi admissibles aux crédits d'impôt.

Ces mesures fiscales sont financées directement par l'impôt sur le revenu payé par les contribuables et non par un impôt spécifique.

Critiques

Guy Dammann, éditorialiste au journal de centre gauche britannique The Guardian, estime que le mode de perception de cette taxe fait peser des menaces sur la vie privée des citoyens. Il qualifie certains moyens employés comme « dignes du MI5 ». Il défend à l'inverse un mode de fonctionnement calqué sur celui des chaînes cablées[19].

Notes et références

- (en) 10 points about TV/radio licence fees - SWR [PDF]

- (de) Site officiel de la « GEZ »

- À quoi sert la contribution à l’audiovisuel public (anciennement redevance audiovisuelle) ? - Direction générale des médias et des industries culturelles - Ministère de la culture et de la communication, 21 janvier 2005

- PROJET DE LOI de finances pour 2011 sur assemblee-nationale.fr

- Projet de loi de finances 2011

- Contribution à l'audiovisuel public (ex-redevance audiovisuelle)

- (fr) « Les ordinateurs soumis à la redevance TV (amendement) » sur le blog de Jean-Marc Morandini, 26 novembre 2008

- (fr) « Les abonnés à la TV par ADSL devront-ils payer la redevance? » sur le blog de Jean-Marc Morandini, 26 novembre 2008

- Taxe d'habitation et contribution à l'audiovisuel public - Ministère du budget

- Amendement 104 - Assemblée nationale, 20 novembre 2008

- Les ordinateurs échappent pour l'instant à la redevance télé - 01net, 29 janvier 2009

- Pas de redevance pour les PC - 01net, 1er mars 2009

- Site Legifrance

- http://www.guysen.com/news_Pas-de-redevance-pour-ceux-qui-regardent-la-television-sur-Internet_314617.html

- (en) 1920s - The history of the UK radio licence - radiolicence.org.uk

- (en) Site de TV Licensing

- (en) TV Licence types and costs - TV Licensing

- (de) (fr) (it) billag.com Site de la société suisse Billag

- « Licence to ill », The Guardian, 18 octobre 2008.

Catégories :- Fiscalité directe

- Fiscalité en France

- Radio

- Terminologie de la télévision

- Droit de la communication

Wikimedia Foundation. 2010.