- Pression fiscale

-

Prélèvements obligatoires

Les prélèvements obligatoires correspondent à l'ensemble des « versements effectifs opérés par tous les agents économiques au secteur des administrations publiques [...] dès lors que ces versements résultent, non d’une décision de l’agent économique qui les acquitte, mais d’un processus collectif [...] et que ces versements sont sans contrepartie directe[1] », selon l'Organisation de coopération et de développement économiques (OCDE), à l'origine de cette notion.

Sommaire

Caractéristiques

Les prélèvements obligatoires constituent la majeure partie des recettes administrations publiques : budget de l'État, des collectivités locales et de la Sécurité sociale ; pour les pays membres de l'Union européenne, une faible partie (représentant environ 1 % du PIB) sert à financer les institutions européennes[2].

Ces prélèvements servent à financer les services non marchands régaliens (défense nationale, maintien de l'ordre, définition du droit et fonction judiciaire), mais également des services dans d'autres champs économiques (politiques sociales, soutien à des associations ou à des artistes, construction d'infrastructures, etc.) dont certains relèvent de la notion de service public.

Les prélèvements obligatoires ne recouvrent pas l'intégralité des prélèvements opérés sur les agents économiques ni l'ensemble des recettes des administrations publiques. Ils regroupent les impôts (directs et indirects), les taxes et certaines cotisations sociales (en France, 85 % des cotisations sociales sont comptabilisées mais sont exclues les cotisations sociales dites « imputées », c'est-à-dire ne donnant pas lieu à versement effectif[3]). Au sein des autres recettes publiques figurent les recettes non fiscales[3] et les fonds de concours[4]. Les recettes publiques représentaient 50,8 % du PIB en France en 2006 pour 44,2 % de prélèvements obligatoires[5].

Catégories de prélèvements obligatoires

On distingue traditionnellement[6]:

- les impôts, taxes et droits divers affectés au budget général de l'Etat ;

- les impôts affectés aux collectivités locales ;

- les cotisations sociales obligatoires des organismes sociaux officiels (l'INSEE emploie le terme de cotisations sociales effectives[7]) ;

- diverses taxes parafiscales venant financer des organismes auxquels les professionnels ou entreprises doivent adhérer.

Panorama des niveaux de prélèvements obligatoires

Critique de la comparaison internationale

Même si la comparaison entre pays des taux de prélèvements obligatoires est d'un usage fréquent, elle est en réalité peu pertinente.

Selon le Conseil des prélèvements obligatoires, institution rattachée à la Cour des comptes française, les données relatives aux prélèvements obligatoires sont « d'un maniement particulièrement délicat, qu'il s'agisse d'analyser les variations dans un pays donné ou - plus encore - d'effectuer des comparaisons internationales, qui peuvent alors aboutir à des conclusions hâtives ne tenant pas compte des caractéristiques propres de chacun des pays étudiés [8] ». Ce conseil explique que les différences de taux de prélèvements obligatoires entre pays peuvent être déterminées par :

- les choix retenus, par chaque pays, pour financer les "fonctions de développement" ;

- l'"efficience de la dépense publique" ;

- les "modes de comptabilisation" allant jusqu'à entraîner des écarts de deux points de PIB ;

- l'ampleur et le mode de financement des "fonctions de santé et de protection sociale" qui explique jusqu'à environ trois quarts de l'écart [9].

Le niveau atteint dans un pays donné par les prélèvements obligatoires constitue plutôt « un indicateur du degré de socialisation de certaines dépenses ».[10]

De plus, selon un rapport de la commission des finances du Sénat français, « indépendamment du fait que les normes comptables retenues peuvent varier d’un Etat à l’autre, [l]es chiffres doivent tout d’abord être nuancés par le fait que les prélèvements obligatoires sont d’un certain point de vue « trop étroits », en ce sens qu’ils ne correspondent pas à la totalité des recettes publiques. Or, la distinction entre prélèvements obligatoires et recettes publiques peut être dépourvue de signification économique[11] ». Les comparaisons entre niveaux de recettes publiques seraient plus pertinentes pour évaluer le poids de la sphère publique dans l'économie.

Évolution des taux de prélèvements obligatoires dans quelques pays et ensembles de l'OCDE

Total des prélèvements obligatoires, en % du PIB, dans quelques pays de l'OCDE, en 2005[12] pays 1975 1985 1995 2005 États-Unis 25,6 25,6 27,9 27,3 Japon 20,9 27,4 26,8 27,4 Allemagne[13] 34,3 36,1 37,2 34,8 Espagne 18,4 27,2 32,1 35,8 Royaume-Uni 35,3 37,6 34,7 36,5 Italie 25,4 33,6 40,1 41,0 France 35,4 42,8 42,9 44,1 Suède 41,6 47,8 48,1 50,7 moyenne OCDE[14] 29,5 32,7 34,9 36,2 UE-15 32,1 37,4 38,8 39,7 Dans l'Union européenne et la Zone euro

Le taux de prélèvements obligatoires a atteint 39,6 % du produit intérieur brut (PIB) dans l'Union européenne à 27 et 39,9 % dans la zone euro. Il s'agit d'un niveau élevé par rapport au reste du monde: le taux d'imposition de l'UE27 dépassant celui des États-Unis et du Japon de 13 points de pourcentage (Eurostat, 2006)[réf. souhaitée].

En France

Article connexe : Imposition en France.En France, le taux de prélèvements obligatoires s'établit à 44 % du PIB pour l'année 2005 (le PIB français était de 1710 milliards d'euros en 2005), 43,5 % pour l'année 2007, un des taux les plus élevés des pays de l'OCDE[15].

Le taux de prélèvements obligatoires a fortement augmenté entre 1960 et 2006 ; il est passé d’environ 30 % du PIB à environ 45 %[16].

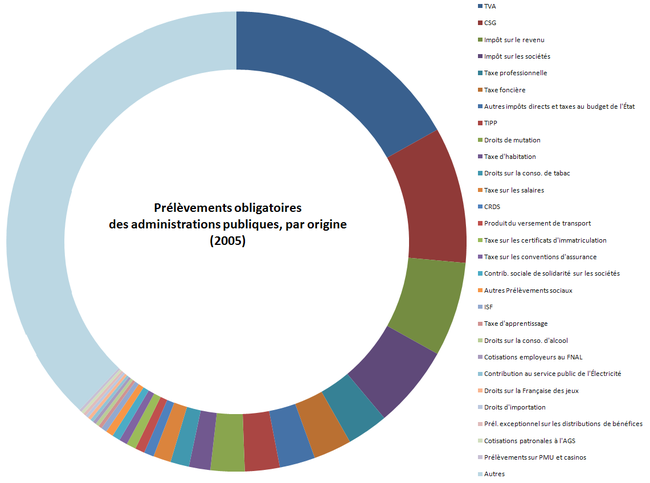

Répartition des prélèvements obligatoires en 2005[17] Type de prélèvement Montant total Prélèvements obligatoires, hors cotisations sociales et nets des impôts non recouvrables, dont :

Taxe sur la valeur ajoutée

CSG

Impôt sur le revenu

Impôt sur les sociétés

Taxe professionnelle

Ensemble de la TIPP

Taxe foncière sur le bâti

Ensemble des droits de mutations

Taxe d'habitation

Taxe sur les salaires

Ensemble des taxes sur le tabac

CRDS

Produit des transports aux collectivités territoriales

Taxe sur prime d’assurance

CSSS

ISF474,7 Md€

127,0

72,0

49,4

41,0

24,3

21,8

18,9

17,5

11,3

9,8

9,3

5,2

5,0

4,3

4,2

3,0Cotisations sociales effectives, nettes des cotisations non recouvrables : 277,5 Md€ Total des prélèvements obligatoires 752,2 Md€ Enfin, certains prélèvements ne sont pas considérés comme obligatoires car ils correspondent à une décision considérée comme « volontaire » de la part de celui qui les paie, ou sont la contrepartie d’un service rendu (notamment la redevance télévision, la taxe d'enlèvement des ordures ménagères, les amendes, les droits de timbre sur les permis de conduire, les passeports, les cartes grises…). Certains de ces produits ne vont pas dans le budget de l'État, des collectivités territoriales, de la sécurité sociale, ou des ODAC, comme la redevance audiovisuelle dont le montant est intégralement perçus au profit des chaînes publiques, de Radio France, et de l'INA. Son montant total est de 2,0 milliards d'euros.

Pour la taxe d'enlèvement des ordures ménagères, son produit est lui de 4,5 milliards d'euros.

D'autre produits, comme les amandes participent bel et bien au budget de l'État: ils sont intégré dans la partie des recettes "non-fiacles" . Les recettes non fiscales représentent 6 % des recettes environ.Budget de l'État (2008). Type de prélèvement Montant total Recettes fiscales :

Taxe sur la valeur ajoutée

Impôt sur le revenu

Impôt sur les sociétés

TIPP de lÉtat

Autres (dont ISF)271,5 Md€

135

60,5

54

16,5

5,5Recettes considérées non fiscales, mais faisant parties des PO : 10 Md€ Recettes non fiscales :

Exploitation industrielle et commerciale des établissements nationaux

Revenus du domaine de l'État

Divers18 Md€

9

1

8Total des recettes avant prélèvement

Dont provenant des PO

299,5 Md€ 281,5

pour info

Total des dépenses

dont

Directement au profit des collectivités / UE

341 Md€

69,5Solde du budget -41,5 Md€ Destination initiale des prélèvements en 2005[18]

( L'État reversant ensuite certaines sommes aux collectivités (51 milliards) ou à l'UE (18 milliards) )Montants (milliards d'€) % du PIB État 271,4 Mds€ 15,9 % ODAC 14,7 Mds€ 0,9 % Adm. de sécurité sociale 365,9 Mds€ 21,4 % Adm. locales 95,6 Mds€ 5,6 % UE 4,5 Mds€ 0,3 % Total 752,2 Mds€ 44,0 % L'impôt sur le revenu fait l'objet des plus importants débats mais ne représente que 7% du total des prélèvements obligatoires, contre 17% pour la TVA et 37% pour les cotisations sociales effectives (exemples de cotisations : cotisations sécurité sociale maladie, cotisation sécurité sociale vieillesse, cotisation chômage, cotisation retraite) .

De même, l'ISF (3,02 milliards d'euros en 2005) ne représente que 0,4% du total des prélèvements obligatoires, ou encore 1,1% du budget de l'état.

Les principales composantes des prélèvements obligatoires ; ne sont représentés que les principaux impôts, taxes et cotisations).

Les principales composantes des prélèvements obligatoires ; ne sont représentés que les principaux impôts, taxes et cotisations).

Notes et références

- ↑ Prélèvements obligatoires, site Vie-publique, administration française

- ↑ Définition de l'INSEE

- ↑ a et b cf [pdf] Rapport sur les prélèvements obligatoires et leur évolution, projet de loi de finances pour 2007, Minefi, page 53–54 puis 60.

- ↑ Pour une définition, voir le site de la LOLF.

- ↑ MINEFE, rapport économique social et financier 2008, annexe statistique, p. 52 à 54

- ↑ Cette distinction est d'origine jurisprudentielle et doctrinale ; v. Conseil d’Etat Ass., 21 novembre 1958, Syndicat national des transporteurs aériens (pour une définition de la redevance); CE, 23 juin 2000, Chambre syndicale du transport aérien et Fédération nationale de l'aviation marchande (pour une définition de la taxe).

- ↑ définition, site de l'INSEE

- ↑ Sens et limites de la comparaison des taux de prélèvements obligatoires entre pays développés, rapport du Conseil des prélèvements obligatoires, 2008, page 6[lire en ligne]

- ↑ Sens et limites de la comparaison des taux de prélèvements obligatoires entre pays développés, Synthèse du rapport du Conseil des prélèvements obligatoires, 2008[lire en ligne]

- ↑ Michel Bouvier, Marie-Christine Esclassan, Jean-Pierre Lassale, Finances publiques, L.G.D.J, Paris, 2008, 949 p. (ISBN 978-2-275-03256-6) ,page 69

- ↑ Quels prélèvements obligatoires ? Pour quels besoins collectifs?, rapport d'information du Sénat, octobre 2006, pages 12-13 [lire en ligne]

- ↑ Source : OCDE, « La pression fiscale dans les pays de l’OCDE retrouve les niveaux record de 2000 », tableau A, octobre 2007

- ↑ avant 1991, données pour la RFA ; après 1991, données pour l'Allemagne réunifiée

- ↑ moyenne non pondérée

- ↑ voir la comparaison : graphique et explications sur le site de débat2007, et la comparaison établie sur le site gouvernemental vie-publique.fr

- ↑ Les comptes de la Nation en 2006, graphique « Taux de prélèvements obligatoires », INSEE

- ↑ [pdf] Rapport sur les prélèvements obligatoires et leur évolution, projet de loi de finances pour 2007, Minefi, page 57.

- ↑ [pdf] Rapport sur les prélèvements obligatoires et leur évolution, projet de loi de finances pour 2007, Minefi, page 9.

Bibliographie

- Sens et limites de la comparaison des taux de prélèvements obligatoires entre pays développés, rapport du Conseil des prélèvements obligatoires, 2008, [lire en ligne] et sa synthèse.

- Les prélèvements obligatoires et leur évolution, rapport d'information du Sénat français, Philippe Marini, 2003-2004 [lire en ligne]

- Quels prélèvements obligatoires ? Pour quels besoins collectifs?, rapport d'information du Sénat français, octobre 2006 [lire en ligne]

Voir aussi

Articles connexes

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégorie : Fiscalité

Wikimedia Foundation. 2010.