- Marché immobilier français

-

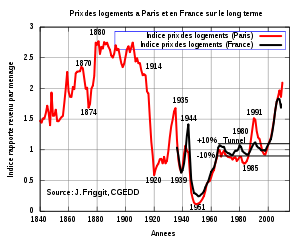

Indice du prix des logements à Paris et en France rapporté au revenu par ménage des ménages français[1]

Indice du prix des logements à Paris et en France rapporté au revenu par ménage des ménages français[1]

Le marché immobilier en France est, comme tous les marchés immobiliers, le marché de gré à gré de vente, d’achat et de locations de biens immobiliers situés en France. Le marché immobilier français peut être segmenté en une multitude de sous-marchés voire de micro-marchés. Ces sous-marchés correspondent aux situations géographiques (régions, départements, pays, villes, quartiers, zones rurales etc.), aux types de bien (maisons, appartements, bureaux, locaux industriels ou commerciaux, terrains etc.), ou encore à la qualité et aux prestations du bien en question (ancien, à rénover, neuf etc.)

Au début des années 2010, le marché immobilier français se caractérise par le très haut niveau du prix des logements par rapport aux revenus et aux loyers. De 2000 à 2010, en moyenne sur l'ensemble de la France, l'indice du prix des logements[2] a augmenté de 107% alors que l'indice des loyers[3] et le revenu par ménage n'ont augmenté respectivement que de 27% et 25%[4]. Au début des années 2010, le prix des logements relativement au revenu des Français est à son plus haut niveau depuis 70 ans[5].

Sommaire

Évolution du marché immobilier français

Chaque année, les notaires établissent des statistiques sur l'évolution de l'immobilier en France. De nombreuses classifications en fonction de la nature ainsi que du lieu, de l'état, etc. sont alors faites. Il est ainsi possible d'avoir une baisse continue pour un secteur géographique ou un type de bien quand la valeur moyenne sur l'ensemble des marchés sera en hausse.

Période 1914-1945

En 1914, avec le blocage des loyers commence un régime de contrôle qui sera constamment prorogé jusqu’à la Seconde Guerre mondiale. Alors que la progression des loyers ne suit pas le coût de la vie, « les propriétaires réagissent en sacrifiant l'entretien des immeubles ; la construction, malgré les encouragements spécifiques, est indirectement freinée »[6]. Entre les deux guerres, le rythme de renouvellement des logements a baissé de moitié par rapport à la période avant 1914, et la proportion de logements vétustes a augmenté[6].

Seconde moitié du XXe siècle

La loi de 1948

Article détaillé : Loi de 1948.Le marché immobilier français a été profondément déstructuré par la Seconde Guerre mondiale. La loi de 1948 qui instaurait la liberté des loyers pour les logements neufs ou complètement rénovés a eu une influence importante sur ce marché, notamment en favorisant la construction dans les villes. Les prix ont alors rebondi rapidement vers leurs standards historiques.

Un marché corrélé à la croissance des revenus

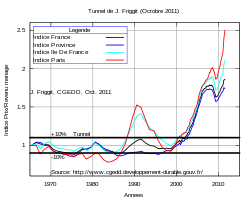

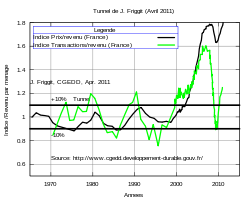

Tunnel de J. Friggit : historique de l'indice des prix immobiliers français 1965-2011

Tunnel de J. Friggit : historique de l'indice des prix immobiliers français 1965-2011Depuis 1965, les prix de logements en France ont fait preuve d'une relative stabilité par rapport au revenu par ménage. Jacques Friggit, chargé de mission au Conseil général de l'environnement et du développement durable, a observé que les prix des logements étaient reliés à la croissance des revenus des ménages et qu'ils oscillaient avec une marge de 10 % autour d'une tendance longue (tunnel de Friggit). Les prix en France ont été confinés dans le tunnel pendant plus de 37 ans, jusqu'en 2002.

Une exception concerne les prix des logements dans la région parisienne, puisque ceux-ci sont en effet très largement sortis de ce tunnel en 1988 pour atteindre un maximum (plus de 50 % au-dessus de la tendance historique) en 1991. La spéculation immobilière entretenue par les marchands de biens est souvent tenue comme responsable de ce pic. À ce boom succédera une correction violente connue comme le krach immobilier de 1991, où les prix baissèrent fortement (de 30 % à 40 % dans certains secteurs) jusqu'en 1997.

Bulle puis krach immobilier des années 1990

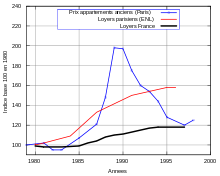

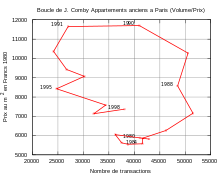

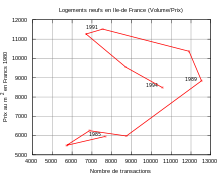

Entre 1987 et 1991, les prix de l'immobilier se sont envolés principalement à Paris, en région parisienne et sur la côte d'azur avec une spéculation importante des marchands de biens, sans corrélation avec les indicateurs de croissance économique ou d'augmentation du niveau de vie des habitants. Comme l'illustre la figure a), l'indice des prix immobiliers en francs constant à Paris augmente très violemment durant les années 1988, 1989 pour atteindre une valeur proche de 200 en franc constant, soit une augmentation de 85 % de 1985 à 1989. Cette augmentation est totalement décorrélée de l'évolution de l'indice global des loyers en France et bien supérieure à l'évolution des loyers parisiens selon les enquêtes nationales du logement (ENL). En août 1990, la guerre du Golfe marquera le coup d'arrêt du gonflement de cette bulle. En 1991, les ventes sont très inférieures à leur niveau moyen, marquant le début du krach immobilier. Comme le montre la boucle de Joseph Comby figure (b), le début de la crise est caractérisée par un effondrement des ventes à prix constant, un phénomène souvent observé en fin de cycle haussier. Dans les années suivantes, de 1992 à 1996, les prix de l'immobilier dans l'ancien ont constamment baissé (jusqu'à -30 % à -40 % dans certains secteurs) durant plusieurs années pour atteindre de nouveau une valorisation en adéquation avec les fondamentaux économiques du pays ce qui permettra un redémarrage du volume des ventes. La figure c) illustre une évolution similaire pour les prix et le volume des vente des logements neufs en île de France.

-

a) Evolution des prix par rapport à l'évolution de l'indice des loyers parisiens et français durant les années 1990.

-

b) Boucle dite de Joseph Comby à savoir la relation entre prix/nombre de transactions pour les appartement anciens à Paris pour les années 1990-1998.

-

c) Relation entre prix/nombre de transactions pour les logements neufs en Ile de France durant les années 1990.

En août 1990 la guerre du Golfe éclate. Cette guerre sera le catalyseur du krach lié à l'éclatement de la bulle immobilière, notamment à Paris. Entre 1987 et 1991, les prix de l'immobilier s'étaient envolés principalement à Paris, en région parisienne et sur la Côte d'Azur avec une spéculation importante des marchands de biens, sans corrélation avec les indicateurs de croissance économique ou d'augmentation du niveau de vie des habitants. En 1991, les ventes se sont quasiment stoppées, marquant le début du krach immobilier. Dans les années qui ont suivi, de 1992 à 1996, les prix de l'immobilier ont constamment baissé (jusqu'à -30 % à -40 % dans certains secteurs) pour atteindre de nouveau une valorisation en adéquation avec l'économie du pays.Il est toujours difficile de prévoir les prix futurs. En revanche, les tendances historiques et récentes des prix peuvent donner des indications précieuses sur l'état du marché immobilier. Ainsi, les prix ont baissé de 40 % en euros constants dans tous les arrondissements de Paris entre 1991 et 1996[7].

La bulle immobilière française des années 2000

Tunnel de J. Friggit : historique de l'indice des prix immobiliers Français et Montant des transactions 1965-2010

Tunnel de J. Friggit : historique de l'indice des prix immobiliers Français et Montant des transactions 1965-2010Dix ans de hausse des prix (1997-2007)

Sur l'ensemble du territoire français, les prix des maisons et des appartements ont augmenté d'abord lentement entre 1997 et 2001, puis de plus en plus fortement entre 2002 et 2007.

Pendant ces 10 années, les prix de l'immobilier français ont finalement été multipliés par 2,5 voire 3, soit 150 % à 200 % de hausse, en fonction des périmètres géographiques (142 % selon Libération[8], 155 % sur le territoire national et 191 % à Paris selon la BNP[9]).

Fin 2007, les prix étaient près de 20 % plus élevés qu'à la veille du krach immobilier de 1991.

Le marché se retourne à partir de 2007

Historique des transactions en milliers d'unités du marché immobilier Français 1992-2011

Historique des transactions en milliers d'unités du marché immobilier Français 1992-2011Certains observateurs perçoivent, dès l'année 2007, les premiers signes d'un ralentissement du nombre de transactions, suivi d'une légère baisse des prix :

- Chute du nombre de ventes de logements neufs entre le premier et le deuxième trimestre 2007 (-12 % selon la fédération des promoteurs)

- Brutale augmentation des stocks de logements invendus au deuxième trimestre 2007

- Ralentissement de l'immobilier européen[10]

- Baisse des prix de 1,5 % en juillet et 1,4 % en août selon la FNAIM

C'est toutefois à partir de l'année 2008 que les professionnels de l'immobilier français s'accordent à parler d'une baisse générale des prix et de l'activité immobilière :

- Baisse des loyers au premier semestre 2008, (Century 21)[11],

- Baisse de 25 % du volume des ventes dans l'ancien au premier semestre 2008 par rapport à celui de 2007, et baisse de 34% du marché du logement neuf (statistiques des notaires)[12],

- Baisse de 23,3% du nombre de permis de construire (111 342 unités) au 3e trimestre 2008 par rapport au 3e trimestre 2007, et recul du nombre de mises en chantier de 8,1 % (-11,8 % sur 12 mois) (ministère de l'Écologie)[13],

- Chute des prix de -6,5 % au 4e trimestre 2008 (-5,9 % à Paris) (Century 21)[14].

Indice INSEE des prix immobiliers (1998-2011)

Indice INSEE des prix immobiliers (1998-2011)Les prix de l'immobilier ancien ont finalement baissé de 3% en 2008 puis de 7% en 2009, ce qui représente selon la banque HSBC "le recul le plus important depuis le milieu du XXe siècle"[15].

Les années 2010

Relation entre le nombre de transactions et le prix moyen pour le marché des appartements anciens à Paris 1985-2011 illustrant le caractère cyclique du marché immobilier.

Relation entre le nombre de transactions et le prix moyen pour le marché des appartements anciens à Paris 1985-2011 illustrant le caractère cyclique du marché immobilier.Sans toutefois aller jusqu'à proposer un pronostic sur l'évolution du marché immobilier, le journal Le Monde parle sans ambiguïté d'une bulle immobilière française, et indique qu'en France, "la bulle immobilière est loin d'être résorbée : les prix sont élevés et l'endettement des Français est à son plus haut, passé de 50 % du revenu disponible en 1998, à 74 % aujourd'hui"[16].

Afin de juguler ce marché, le Fonds monétaire international a suggéré aux pouvoirs publics de "limiter le taux d'endettement immobilier maximal des ménages"[17].

L'année 2010 génère finalement une forte augmentation des prix de l'immobilier. Environ +10~15% pour les grandes villes, et +20% pour le Paris-ville et l'immobilier anciens [18]. . Le centre d'analyse stratégique qui a pour mission d'éclairer le gouvernement sur ses orientations en matière économique reconnaît l'existence d'une bulle immobilière spéculative en 2011[19].

Quelle évolution pour les prochaines années ?

De nombreux économistes tentent de déterminer l'évolution des prix de l'immobilier. Ces estimations, parfois contradictoires, sont notamment utiles aux particuliers, aux entreprises et aux pouvoirs publics pour les aider dans leurs choix d'investissements.

- Analyse historique

Jacques Friggit estime que le prix de l'immobilier a atteint en 2010 un niveau historiquement anormal, supérieur de 70% à sa tendance historique par rapport au revenu par ménage. Il devrait à terme rejoindre cette tendance. Un scénario rapide consisterait en une baisse des prix (en euros courants) de 35% en cinq à huit ans. Un scénario lent - moins probable mais qu'on ne saurait écarter - consisterait en des prix (en euros courants) qui resteraient constants pendant quinze à vingt ans[20].

- Analyses macroéconomiques

Dans une note de conjoncture novembre 2008, la banque BNP Paribas pronostiquait "une baisse des prix réels comprise entre 30 % et 40 % (...), à l'issue d'un ajustement qui s'étalerait sur plusieurs années"[21].

La banque de financement et d'investissement Natixis estimait en février 2010 que les prix en France étaient surestimés de 10 à 15 %. En s'appuyant sur une comparaison de l'évolution du prix des logements relatif au revenu dans différents pays occidentaux, elle estime que la correction des prix survenue récemment en France n'a pas été suffisante, et que ceux-ci devraient connaître "de nouvelles baisses"[22].

Toutefois il convient de séparer le marché de l'immobilier classique avec celui du luxe, domaine où les investisseurs étrangers jouent un role grandissant, par exemple dans les beaux quartiers de Paris (6ème, 7ème, 16ème, pas exemple) ou encore sur la Côte d'Azur très appréciée des oligarques russes, des riches entrepreneurs américains, chinois ou même indiens. On estime par exemple qu'en parallèle d'une correction des prix de l'immobilier classique, les prix au mètre carré bondiraient de plus belle par exemple sur les quais de seine ou des records s'établissent au carré rive gauche jusqu'à 50 000 € le mètre carré (Quai Malaquais et Quai Voltaire) et dont la barre des 100 000 € le mètre carré n'est plus considérée comme impossible.[réf. nécessaire]

Production de crédit à l'habitat (2003- Novembre 2010)

Production de crédit à l'habitat (2003- Novembre 2010)Les indicateurs de l’état du marché

Différents critères permettent de décrire le marché immobilier français.

- Évolution des prix en glissement annuel

L'évolution de cet indice de 1997 à 2006 est représentée sur la figure suivante. Le graphique met en valeur la croissance et la sortie rapide du tunnel de Friggit. La période 2002-2005 où des hausses annuelles supérieures à 10 % ont été observées est particulièrement mise en valeur. Depuis 2005, la hausse des prix ralentit nettement. Selon les prévisions du BIPE, le glissement annuel sera de 6 % en 2006. Une autre enquête, publiée en décembre 2006 par Alexandre Mirlicourtois de l'institut Xerfi, prédit même une baisse de 25 % à l’horizon 2010[23]

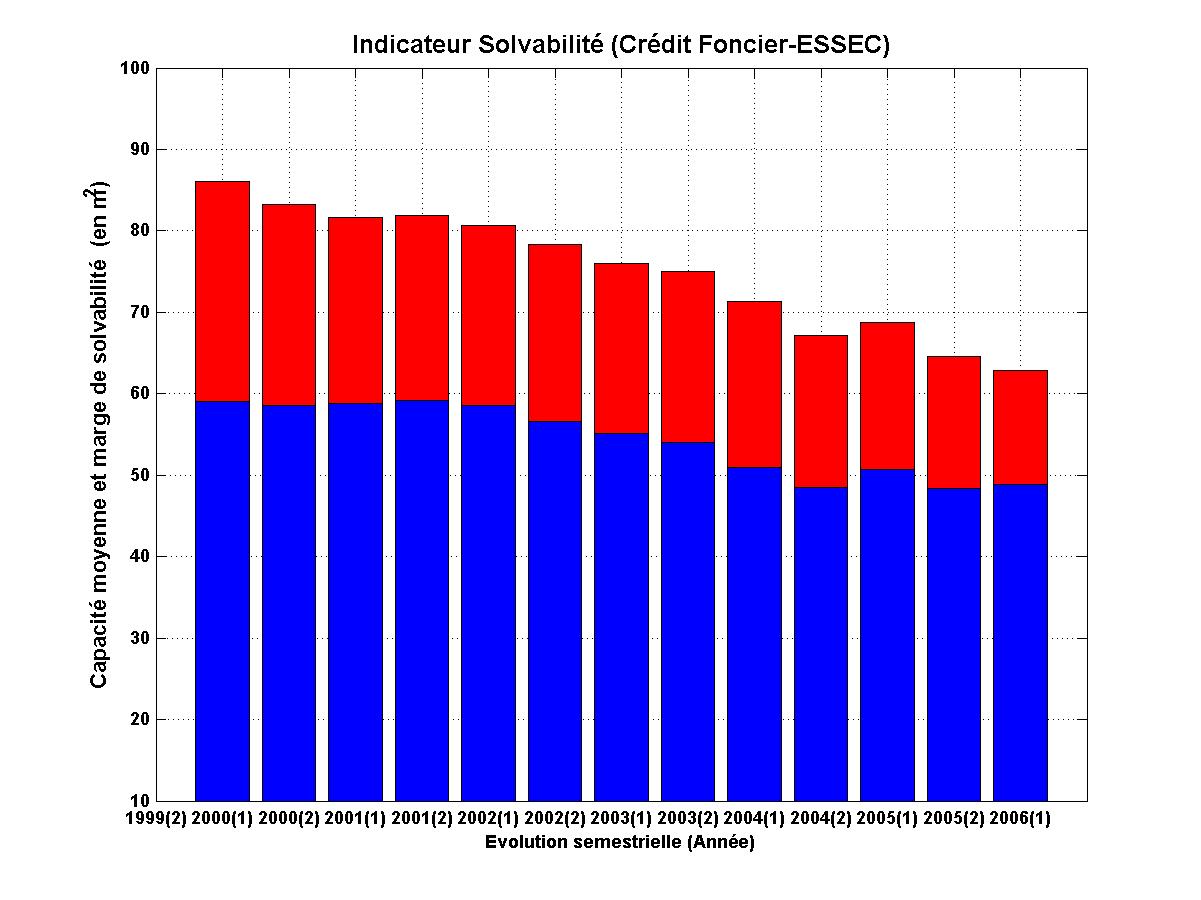

Évolution de l'indice de solvabilité des primo-accédants entre 1999 et 2006. Capacité d'achat moyenne en bleu (en 2006 : 48,8 m²), marge de solvabilité en rouge (Crédit foncier/ESSEC)[24]

Évolution de l'indice de solvabilité des primo-accédants entre 1999 et 2006. Capacité d'achat moyenne en bleu (en 2006 : 48,8 m²), marge de solvabilité en rouge (Crédit foncier/ESSEC)[24] Indice de solvabilité au taux d'intérêt net d'inflation calculé par J. Friggit sur la période 1965-2010

Indice de solvabilité au taux d'intérêt net d'inflation calculé par J. Friggit sur la période 1965-2010- Indice de solvabilité des primo-accédants

Le graphique rapporte l'évolution de la capacité d'achat et la marge de solvabilité selon l'ancien indicateur de solvabilité issu de la chaire Crédit foncier-ESSEC [24]. La capacité d'achat moyenne est calculée comme la capacité d'achat en m² avec un taux d'effort moyen de 28 % et une durée de remboursement moyenne (19 ans). La capacité d'achat maximale est calculée pour un taux d'effort de 35 % et une durée maximale de 25 ans. La marge de solvabilité est la différence entre ces deux capacités. Au premier semestre 2006, la capacité moyenne d'un ménage primo-accédant éligible est de 48 m2 en France métropolitaine, en baisse de 17 % par rapport à celle estimée au premier trimestre de l'année 2000. La marge de solvabilité n'est plus que de 14 m2 en 2006 et est en forte diminution (48 % par rapport à l'année 2000). La croissance des prix a donc eu un impact important sur la solvabilité des ménages primo-accédants.

Différents mécanismes ont permis d'amortir partiellement son impact durant cette période. Mais ni l'allongement de la durée d'endettement, ni la baisse des taux d'intérêt d'environ 2,72 points entre les deux extremums (5,61 % le 19/01/2000 à 3,07 % le 23/09/2005)[25] et ni le lancement du nouveau prêt à taux zéro en 2005 n'ont suffi à compenser cette hausse des prix.

Évolution du taux d'intérêt de l'obligation à 10 ans du Trésor français à taux fixe (source : Agence France Trésor[25]). Ce taux d'intérêt sert de référence aux établissements financiers pour les prêts immobiliers à taux fixes

Évolution du taux d'intérêt de l'obligation à 10 ans du Trésor français à taux fixe (source : Agence France Trésor[25]). Ce taux d'intérêt sert de référence aux établissements financiers pour les prêts immobiliers à taux fixes- Autres indices de solvabilité

D'autres indices de solvabilité sont calculés et publiés par d'autres organismes financiers. Ils ont pour point commun de tous relever une dégradation de la solvabilité des ménages proche de celle observée lors du krach immobilier de 1991.

- Crédit agricole "En 2007, croissance zéro des prix de l’ancien"[26],

- BNP Paribas "Quelle fin de cycle pour l'immobilier français ?"[27],

- Jacques Friggit, CGEDD[28].

Influence des investisseurs étrangers ?

Achat de logements anciens par les étrangers (% net des ventes)Total Origine britannique Reste Reste (MATT) Reste (Origine portugaise) Reste (Origine allemande) Reste (autres) Moyenne 1994-1999 2.3% 2000 2.6% 0.5% 2.1% 0.6% 0.3% 0.1% 1.1% 2002 3.2% 1.3% 1.9% 0.7% 0.2% 0.0% 1.0% 2004 3.2% 1.7% 1.4% 0.5% 0.2% 0.0% 0.8% 2006 2.4% 0.9% 1.5% 0.5% 0.2% -0.1% 0.9% 2008 2.1% 0.4% 1.8% 0.6% 0.3% -0.1% 1.0% Notes et références

- source: CGEDD d'après INSEE, bases de données notariales, indices Notaires-INSEE, Duon, Toutain et Villa (CEPII)

- Indices Notaires-INSEE du prix des logements anciens

- Indice mensuel des loyers d'habitation effectifs, composante "loyers" de l'indice des prix à la consommation publié par l'INSEE.

- Dossier sur les prix immobiliers, séries annuelles 1800-2010, CGEDD

- Voir Friggit_paris_france_serie_longue_2010.svg, source INSEE.

- Jean-Charles Asselain, Histoire économique de la France du XVIIIe siècle à nos jours 2. De 1919 à la fin des années 1970 éd. Seuil, coll. Points Histoire, 1984, chapitre 4, page 81

- Évolution des prix de l'immobilier

- La pierre trop lourde pour les Français in liberation.fr du samedi 8 septembre 2007

- BNP Paribas, Direction des études économiques, page 9

- Le ralentissement de l'immobilier européen se confirme, Journal LeMonde.fr du 22 septembre 2007

- Conférence de Presse du 1° juillet 2008, Sylvain Jutteau, Directeur de la Gestion Immobilière "coup d'arrêt sur les loyers"

- Le Monde du 10.9.08

- "Le Monde" du 28.10.2008

- Les Echos du 7.1.2009.

- Le Nouvel Observateur du 9 février 2010.

- Le Monde du 23 avril 2010.

- Le Monde du 21 avril 2010.

- AFP, « Explosion des prix de l'ancien à Paris en 2010 », dans [Monde], 2010 [texte intégral]

- AFP, « Immobilier : une étude démontre l'existence d'une bulle spéculative », dans [Monde], 2011 [texte intégral]

- "Quelles perspectives pour le prix des logements après son envolée, Regards croisés sur l'économie, J. Friggit, mai 2011

- EcoWeek du 14 novembre 2008 BNP Paribas, Direction des études économiques, page 9.

- Special Report Natixis, Direction de la recherche et des études (Patrick Artus), 23 février 2010.

- Compte rendu de l'étude Xerfi : 8 décembre 2006

- http://www.creditfoncier.fr/editorial/institutionnel/ge6 (Archive, Wikiwix, que faire ?)

- Taux de l’échéance constante à 10 ans (TEC10), données et graphique, Agence France Trésor (source : CDC)

- Crédit agricole, Direction des études économiques, Eco Immobilier du 18 octobre 2006, [1]

- BNP Paribas, Direction des études économiques, Ecoweek du 6 novembre 2006, [2]

- Dossier sur les prix immobiliers

Voir aussi

Articles connexes

-

Wikimedia Foundation. 2010.