- Caisse populaire Desjardins

-

Caisses Desjardins

Logo de Mouvement des caisses DesjardinsDates clés 1900 Fondateur(s) Gabriel Alphonse Desjardins Forme juridique Coopérative financière Slogan(s) « Conjuguer avoirs et êtres. » Siège social Lévis, Québec

Canada

CanadaDirection Monique F. Leroux, Présidente et chef de la direction

Bertrand Laferrière, Président et chef de l'exploitation de la Fédération des caisses Desjardins du Québec

Activité(s) Services financiers, assurances Produit(s) Assurances, prêts, cartes de crédit, fonds de placement, capital de risque, valeurs mobilières, services fiduciaires Filiale(s) Desjardins Sécurité financière, Valeurs mobilières Desjardins, Desjardins Groupe d'assurances générales, Desjardins Gestion d'actifs, Desjardins Capital de risque, Développement international Desjardins Effectif 41 921 employés (2008) Site Web http://www.desjardins.com/ Chiffre d'affaires 9,635 milliards CAD (2007) modifier

Le mouvement des Caisses Desjardins est un mouvement de coopératives d'épargne et de crédit fondé en 1900 par Alphonse Desjardins à Lévis, où le siège social se retrouve encore aujourd'hui.

En 2008, le Mouvement comptait 5,8 millions de membres (dont 400 000 entreprises). On compte, en outre, 6299 dirigeants élus et 42 000 employés, qui gèrent un actif de 152,3 milliards CAD, pour un avoir (capitaux propres cumulés) de 9,9 milliards CAD[1]. À eux seuls, le Québec et l'Ontario sont desservis par 513 caisses et 883 centres de services ; on retrouve aussi des points de services Desjardins au Manitoba, au Nouveau-Brunswick et dans l'état de la Floride.

En 2008, le Mouvement Desjardins figurait au 96e des plus importantes institutions financières au monde et en 18e place pour l'Amérique du Nord, selon un classement réalisé par la revue spécialisée The Banker[2].

Sommaire

Histoire

À la fin du XIXe siècle, le Québec compte 1,6 million d'habitants. La grande majorité de cette population est francophone et rurale. Les agriculteurs produisent surtout pour les besoins locaux et les dernières décennies ont été marquées par une série de mauvaises récoltes. Plusieurs d'entre eux ont accumulé de lourdes dettes. La revanche des berceaux a menée à une surpopulation qui se déverse dans les villes et en Nouvelle-Angleterre où les ouvriers francophones sont relégués aux postes de manœuvres mal payés.

Dans ce contexte, l'accès à l'épargne et au crédit est difficile. Les banques très conservatrices ne font affaire qu'avec les commerçants, les industriels et les familles fortunées. De plus, elles sont contrôlées par le milieu anglophone qui considèrent les canadiens-français comme des gens de seconde classe. Il ne reste que prêteurs usuraires qui, libres de toute contrainte, finissent souvent par mettre la main sur les biens de leurs malheureux clients.

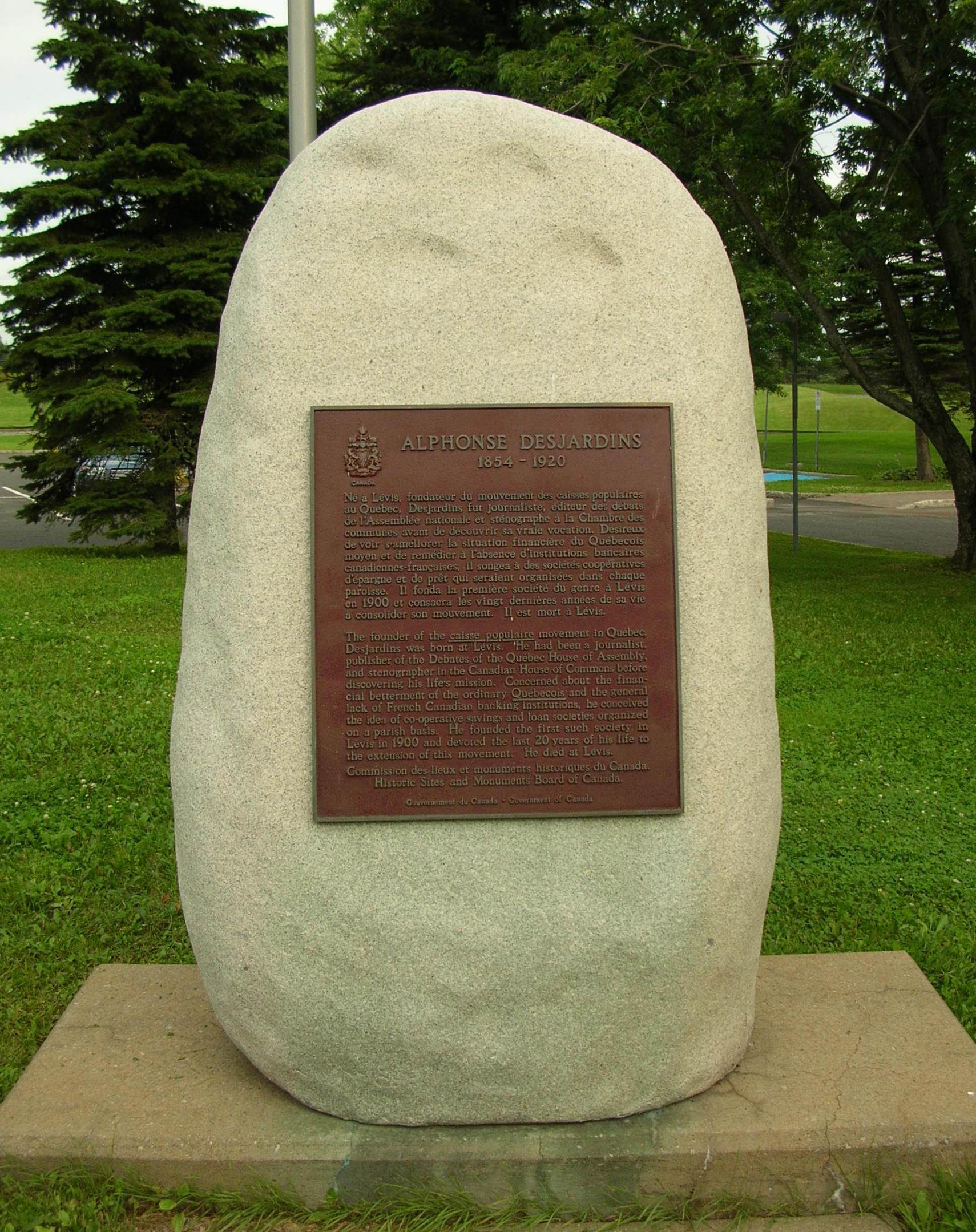

Sténographe français à la Chambre des communes du Parlement du Canada, Alphonse Desjardins est sensibilisé à ce phénomène au cours d'un débat en avril 1897 : un député fait état d'un cas où les intérêts ont atteint 3 000 % Il décide de se documenter sur les moyens pris ailleurs dans le monde pour contrer ces pratiques et découvre le livre People's Banks, de Henry W. Wolff, consacré aux banques populaires et aux caisses rurales existant en Europe. Il écrit à l'auteur, qui le met en relation avec les dirigeants de ces institutions.

Grâce à ses discussions avec ces derniers, il élabore un projet de coopérative d'épargne et de crédit, qui permettra aux ouvriers et agriculteurs de devenir leurs propres banquiers. À son domicile de Lévis, sur la rive sud de la région de Québec, il réunit un petit groupe de concitoyens, auxquels il expose son idée. Ensemble ils élaborent les statuts de la future caisse populaire qui est fondée le 6 décembre 1900 et ouvrira ses portes le 23 janvier suivant.

Les buts à atteindre par cette nouvelle entreprise sont [3]:

- généraliser l'épargne pour parer aux effets du chômage, de la maladie et autres imprévus de la vie ;

- constituer à même cette épargne un système de crédit populaire, accessible aux ouvriers, aux cultivateurs et à toute personne honnête et travailleuse ;

- favoriser la consolidation des entreprises familiales et artisanales ;

- enrayer les prêts usuraires ;

- initier les leaders de la communauté à l'organisation économique et aux affaires ;

- améliorer les conditions matérielles des travailleurs et contribuer au progrès du Canada français.

Grâce à l'influence des prêtres du Collège de Lévis où il a étudié, il réussit à convaincre l'archevêque de Québec, Mgr Bégin, de soutenir son projet. L'église met alors sa caution à son entreprise ce qui donne confiance aux gens ordinaires dans cette province où elle a une forte influence. Ceci permet non seulement de faire démarrer la caisse de Lévis mais également d'ouvrir des caisses dans plusieurs autres paroisses à la demande des curés locaux [3].

Desjardins et ses collaborateurs doivent assurer les risques financiers personnellement pour faire fonctionner leur institution. Durant les premières années d'histoire des Caisses, Desjardins tente en vain de faire tomber les Caisses sous la protection d'une loi fédérale, du ressort du parlement canadien, afin de les faire devenir une entité légale. Il essuya des refus de façon répétée, ce qui le poussa à se tourner vers le gouvernement du Québec pour obtenir une charte provinciale pour les Caisses populaires. Le 9 mars 1906, les Caisses d’épargne et de crédit sont reconnues légalement par la loi provinciale concernant les syndicats coopératifs par le gouvernement de Lomer Gouin[3].

La progression est fulgurante ensuite. En 1914, il y a 146 caisses et en 1920, quand Desjardins meurt, on en compte 220 dont 24 en Ontario et 9 aux États-Unis. Le nom des ces caisses populaires devient Caisse populaire Desjardins lors de l'ouverture de celle de Saint-Sauveur-des-Monts, au nord de Montréal, en 1913. Pour coordonner le réseau, des regroupements locaux se font et une fédération de regroupements émerge.

Le Mouvement Desjardins permet de développer les campagnes et les quartiers ouvriers. En 1944, la Société d'assurance des caisses populaires (qui deviendra plus tard le Groupe Desjardins, assurances générales) est créée pour assurer les caisses contre les pertes par feu, vol et fraude. Elle offre également les mêmes couvertures à ses membres, un autre secteur négligé par les assureurs traditionnels[3]. Le Mouvement acquiert La Sauvegarde, compagnie d'assurance-vie, en 1962 pour lui garder une propriété québécoise mais également cela lui permet d'accroître son domaine de service.

En 1964, le Mouvement dépasse le milliard de dollars canadiens en actifs et compte de nombreux domaines : les caisses, l'assurance de biens et de personnes, une fiducie, etc. Du côté services aux membres, on retrouve une Caisse dans les moindres recoins de la province de Québec et celles-ci vont vite prendre le tournant de l'informatisation durant les années 1970. Aujourd'hui, le Mouvement Desjardins est un joueur majeur dans l'économie québécoise et rivalise avec les six banques à charte canadienne. Desjardins continue de trôner parmi les 100 plus grandes institutions financières au monde et se classe aussi au 18e rang du Top 25 de l'Amérique du Nord[4].

Structure démocratique

« Être membre d'une caisse populaire c'est en être propriétaire ». L'idée d'Alphonse Desjardins était de mettre en commun les ressources de chacun afin de développer la communauté. C'est donc naturel que la participation de tous les membres soit requise et récompensée.

De bas en haut, on a une structure démocratique dans la coopérative. Chaque membre doit prendre une part sociale, qui est restée de 5 $CAN depuis la fondation en 1906, ce qui en fait un sociétaire. Cette contribution donne un vote, quel que soit l'argent qu'il y dépose, sur tous les sujets concernant le fonctionnement de la caisse, lors des réunions annuelles et spéciales. Bien que chaque Caisse ait un personnel et un directeur salariés, ce sont des membres bénévoles, élus par l'assemblée générale, qui forment le conseil d'administration et celui de surveillance.

Le personnel permanent de la Fédération des caisses Desjardins du Québec est également salarié mais les membres élus de chaque Caisse envoient leurs représentants aux assemblées générales de la Fédération pour élire le président du Mouvement et voter sur les orientations.

Les surplus générés durant une année sont en partie réinvestis dans la coopérative et aussi redistribués aux membres et non à des investisseurs externes. Lors de l'assemblée générale annuelle de leur caisse, les membres votent sur la façon de redistribuer la part de ces excédents qui est excédentaire d'une réserve de prévoyance. Cette ristourne est en général remise au pro rata des intérêts gagnés ou payés par un membre durant l'année mais toute autre condition peut être votée.

Les Caisses s'impliquent également dans leur milieu en commanditant des œuvres charitables, des organismes de développement de quartier, des bourses d'études, etc. Le tout approuvé par l'assemblée des sociétaires.

Type de caisse

Caisse populaire

La Caisse populaire est une coopérative qui regroupe généralement des citoyens d'un même secteur géographique, d'une même localité, d'un même quartier. Ainsi, la grande majorité des Québécois membres d'une Caisse Desjardins le sont à la Caisse la plus près de chez eux ou de leur lieu de travail.

Caisse d'économie

La Caisse d'économie est une coopérative au même titre que la caisse populaire. Dans la majorité des cas, elle regroupe les gens en fonction de leurs activités professionnelles et de leur lieu de travail. Par exemple, on trouve une Caisse d'économie des travailleurs de l'Outaouais, une Caisse d'économie des employés municipaux de Montréal et une Caisse d'économie pour les fonctionnaires de Québec.

Force économique

La force économique du Mouvement Desjardins est très importante encore aujourd'hui. Elle a été et est encore aujourd'hui un important outil de développement économique pour le Québec. Environ 80% des citoyens du Québec ont un compte chez Desjardins et ses actifs s'élèvent à 150 milliards de dollars canadiens (31 mars 2008). Il contrôle près de 44% du marché du dépôt au Québec et 38% du marché hypothécaire. En 2007, ce sont plus de 664 millions de dollars qui ont été retournés à la communauté en ristournes, commandites, dons et bourses d'études.

Voir aussi

Articles connexes

- Caisses populaires acadiennes

- Caisse d'épargne

- cité Desjardins de Lévis

- Complexe Desjardins, à Montréal

- Développement international Desjardins

- Desjardins Sécurité financière

- The Co-operators

Liens externes

- (fr) Desjardins

- (fr) Développement international Desjardins

- (fr) Fonds Desjardins

- (fr) Disnat

- (fr) Desjardins Assurances générales

- (fr) Desjardins Gestion d'actifs

- (fr) Valeurs mobilières Desjardins

- (fr) Capital régional et coopératif Desjardins

- (fr) Documentaire Les Caisses populaires Desjardins

Notes et références

- ↑ Desjardins, Coopérer pour mieux créer l'avenir. Rapport annuel 2008., Desjardins, Lévis, 2009, pdf, 196 p. [présentation en ligne]

- ↑ Radio-Canada, « Desjardins : 96e au monde », 18 août 2008. Consulté le 7 avril 2009

- ↑ a , b , c et d (fr)Histoire de Desjardins, Mouvement Desjardins. Consulté le 2007.07.23

- ↑ (fr) Desjardins parmi les plus importantes institutions financières au monde, Consulté le 2008.08.18, Biz-Affaire

Portail des entreprises

Portail des entreprises Portail du Québec

Portail du Québec Portail de Montréal

Portail de Montréal

Catégories : Entreprise québécoise du secteur financier | Banque canadienne | Entreprise de l'économie sociale | Entreprise fondée en 1900 | Coopération | Siège social de Lévis

Wikimedia Foundation. 2010.