- Monnaie forte

-

Taux de change

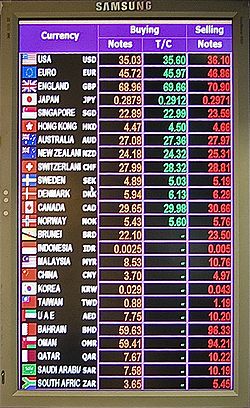

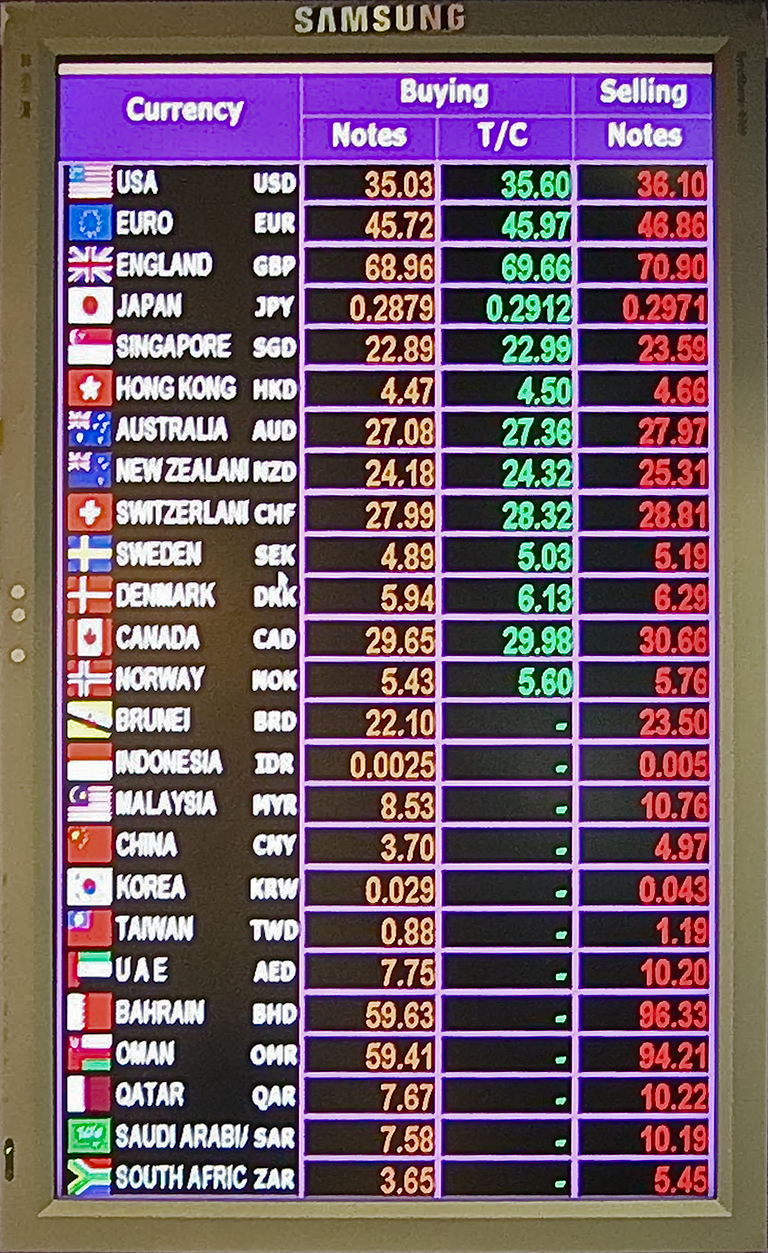

Tableau électronique de taux de change entre monnaies.

Tableau électronique de taux de change entre monnaies.

Le taux de change d'une devise (une monnaie) est le cours (autrement dit le prix) de cette devise par rapport à une autre. On parle aussi de la « parité d'une monnaie ».

Les taux de change, cotés sur les marchés des changes, varient en permanence ; ils varient également en fonction de la place de cotation.

Sommaire

Exemples

Par exemple, le taux de change de l'euro en dollar sera noté : EUR/USD = 1,3120 (ce qui signifie que 1 euro vaut 1,3120 dollars américains) alors que le taux de change du dollar en yen sera noté USD/JPY = 89,4454.

(EUR = euro; USD = dollar US; JPY = yen; GBP = livre sterling selon la codification monétaire internationale, norme ISO 4217 différenciant chaque devise par une abréviation de trois lettres, cf. liste complète)

Taux de change fixe ou flottant

Le taux de change d'une monnaie est :

- soit fixe, autrement dit constant par rapport à une monnaie de référence (en général le dollar US ou l'euro), par décision de l'État qui émet cette monnaie. Le taux ne peut alors être modifié que par une décision de dévaluation (ou de réévaluation) de cet État. Un État ne peut cependant pas décider d'adopter n'importe quel taux de change de sa monnaie. S'il fixe ce taux de change à un niveau trop haut ou trop faible, le taux de change pourra être « attaqué » sur le marché des changes. Si les autorités monétaires n'arrivent pas à faire face (grâce à leurs réserves de change), elles devront modifier leur parité.

- soit flottant et déterminé à chaque transaction par l'équilibre entre offre et demande sur les marchés des changes. Il s'agit d'un marché mondial interbancaire des monnaies, de moins en moins centralisé sur des lieux spécifiques de cotation et d'échanges, car reposant sur des liaisons informatiques entre banques.

Le taux de change est :

- soit un cours « spot », c'est-à-dire « au comptant », pour les achats et ventes immédiats de devises. En général le délai de livraison de devises est de 2 jours ouvrable pendant les jours de travail et il peut dépassé ce délai si la livraison devrai être faite pendant des jours de vacances.

- soit un cours « forward », c'est-à-dire « à terme », pour les opérations de change à une date d'échéance future, ou la livraison n'est pas faite immediatement. La mission est de gérer le risque. C'est un accord pour fixer dès aujourd'hui le prix auquel on va acheter/vendre la devise à terme.

Facteurs influant sur les taux de change

Le taux de change est déterminé par l'offre et la demande de chacune des deux monnaies : si la demande dépasse l'offre, le cours augmente.

Puisque la devise d'un pays est à la base une créance détenue sur la banque centrale de ce pays[1], la détention d'une devise étrangère peut être vue comme la détention d'une créance « à vue » sur le pays qui l'a émise.

Sur le court terme

Les taux de changes varient fortement au cours d'une même journée, ces variations ne peuvent pas être expliquées par la théorie de la Parité de pouvoir d'achat (PPA) précédemment décrite. Dans ce cadre d'analyse de court terme, il est nécessaire de se référer à d'autres explications.

Ces variations quotidiennes reposent sur la notion de rentabilité anticipée des dépôts en devises. Les agents économiques détermineront leur demande des différentes devises en fonction de la rentabilité qu'ils anticipent de dépôts dans ces devises.

Imaginons un agent vivant dans la zone euro, il se demande s'il est plus rentable de détenir des dépôts en euros ou des dépôts en dollars.

Ses dépôts en euros lui rapporteront un taux d'intérêt anticipé id (taux d'intérêt sur les dépôts dans la zone euro). Donc la rentabilité anticipée Rd de ces dépôts est en euros vaut :

D'un autre côté, s'il compte placer ses dépôts en dollars, ils lui rapporteront un taux d'intérêt anticipé if (taux d'intérêt sur les dépôts aux États-Unis), c'est-à-dire cette fois le taux d'intérêt américain. La différence est que, comme notre agent est européen, il désirera les retrouver en euros, d'où la nécessité de les reconvertir dans cette devise. Par conséquent, il doit aussi prendre en compte la variation du taux de change entre les devises sur la période de son dépôt. Il aura donc cette fois une rentabilité anticipée :

avec et le taux de change actuel (à l'instant t) de l'euro par rapport au dollars et et + 1 le taux de change anticipé de l'euro par rapport au dollars lorsqu'il retira son dépôt (à l'instant t + 1).

Ansi

est la variation anticipée mesurée en euros de la valeur des dépôts liée à la variation du taux de change euro / dollar sur cette période.

est la variation anticipée mesurée en euros de la valeur des dépôts liée à la variation du taux de change euro / dollar sur cette période.Notre agent va donc arbitrer entre ces deux rendements (c'est-à-dire choisir le meilleur). Un agent américain ferait la même chose mais à l'inverse.

Cet arbitrage, effectué par l'ensemble des agents et dans le cadre d'une circulation parfaite et libre des capitaux, nous amène à une égalisation de ces deux rentabilités (due aux choix de détention des différentes devises). Cette égalisation implique l'équation suivante, nommée condition de parité des taux d'intérêt (PTI) :

C'est-à-dire : Rd = Rf

Ces rentabilités dépendent, comme nous venons de le voir, en premier lieu des taux d'intérêt anticipés et de la valeur anticipée du taux de change. L'évolution des taux d'intérêt (et donc des taux de change) dépend des données suivantes :

- l'inflation anticipée relative

- les variations des barrières commerciales relatives

- les variations de demande de biens relatives

- de la croissance anticipée relative

Toutes ces valeurs sont considérées comme relatives car elles sont à considérer à chaque fois relativement à l'autre économie. Plus clairement, si l'inflation anticipée est de 2 % aux États-Unis et dans la zone euro, l'inflation anticipée relative est nulle, donc aucun effet.

Sur le long terme

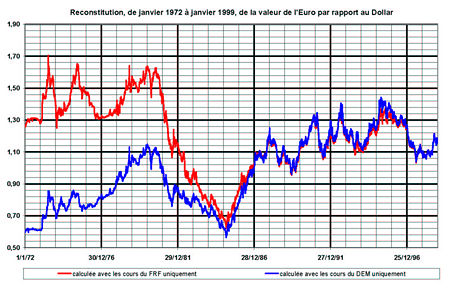

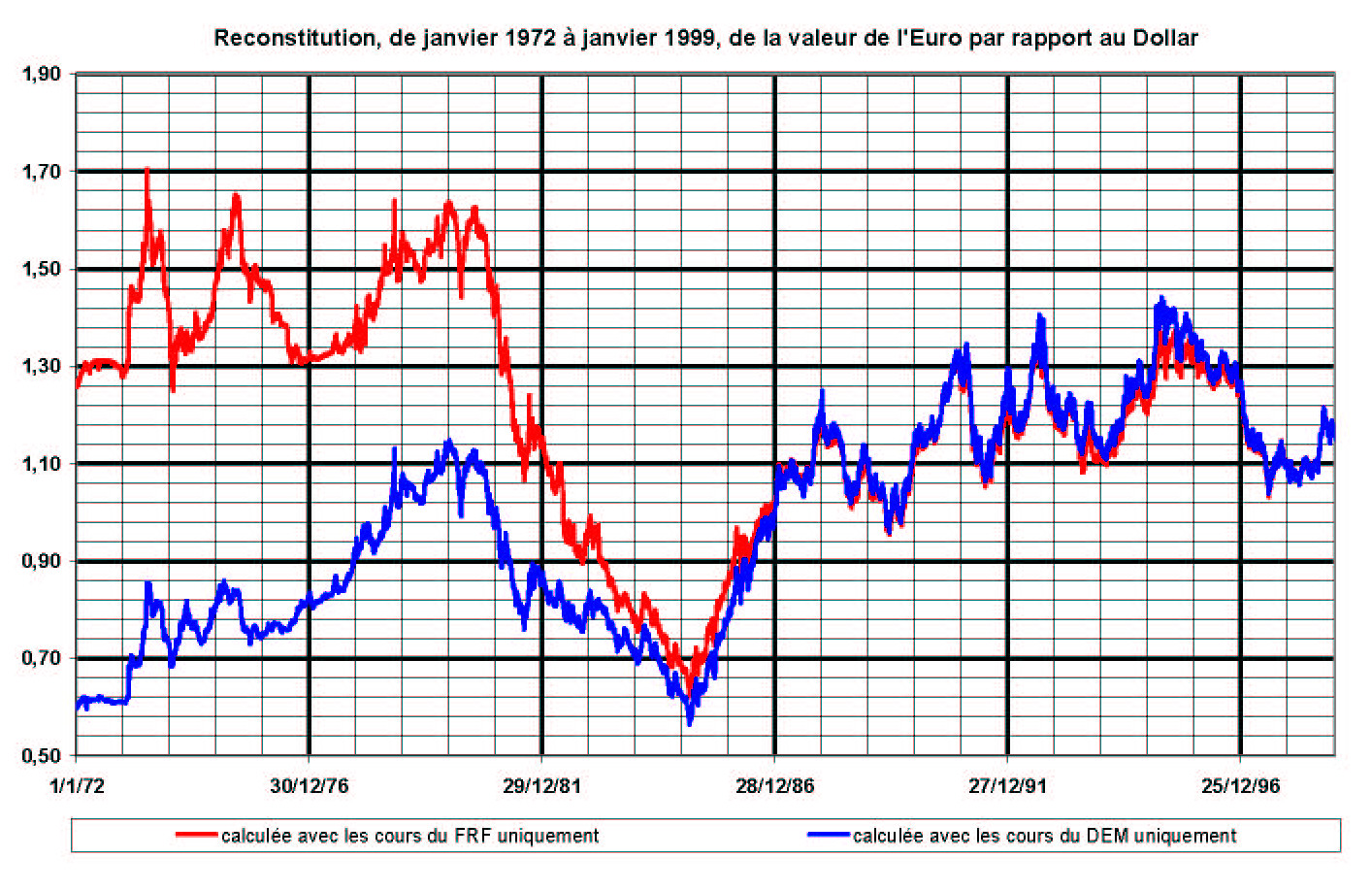

Reconstitution du taux de change euro-dollar de janvier 1972 à janvier 1999 à partir des taux de change du franc français ou du Deutschemark.

Reconstitution du taux de change euro-dollar de janvier 1972 à janvier 1999 à partir des taux de change du franc français ou du Deutschemark.À long terme, les monnaies doivent théoriquement se rapprocher des parités d'équilibre obtenues à partir de paramètres structurels. Les déséquilibres –et, beaucoup plus rarement, les équilibres– dans la valorisation des devises, se mesurent à partir des parités de pouvoir d'achat (PPA). Il s'agit d'un exercice statistique complexe, qui consiste à comparer dans la durée le pouvoir d'achat d'un consommateur-type dans un pays et une gamme de produits de consommation donnée avec celui d'un autre consommateur-type dans un pays différent et pour une gamme de produits de consommation voulue proche, mais correspondant toutefois à d'autres habitudes locales en matière de mode de vie et de structure des coûts. En pratique, on utilise généralement le dollar US comme devise de l'indice commun et on va ainsi à chaque fois comparer le pouvoir d'achat d'un consommateur-type d'un pays X et celui d'un consommateur-type américain.

La parité de pouvoir d'achat, si elle est utile pour les comparaisons internationales de niveau de vie, où des marges d'erreur de quelques pourcents ne sont pas significatives, son utilisation pour l'analyse du marché des changes doit être effectuée avec la plus grande prudence.

Dans le même ordre d'idée que la parité de pouvoir d'achat, le célèbre magazine The Economist a créé le Big Mac Index qui permet de comparer le prix du fameux sandwich en dollar avec son prix en devise dans 120 pays.

Crise monétaire

Un pays souffrira d'une crise monétaire lorsque la capacité de rembourser la dette extérieure (publique et privée) libellée en devise étrangère du pays est fortement mise en doute (crise de confiance). La sortie de capitaux à court terme fait alors chuter le taux de change de la monnaie, rendant le remboursement encore plus difficile.

Rôle économique des taux de change

Les taux de change (et les taux d'intérêts, qui leur sont étroitement liés) agissent bien entendu sur les prix à l'importation et à l'exportation. Ils ont une influence sur le sens des flux de capitaux entre zones économiques.

De ce fait, les pays et zones économiques peuvent être tentés d'agir sur les taux de change, sous prétexte souvent d'éviter la spéculation (en fait ces manipulations ont plutôt tendance à l'encourager), et dans le but d'améliorer (baisse du taux de change) :

- la compétitivité-prix de leurs biens et services ;

- leur attractivité en matière de flux d'IDE.

Cette baisse du taux de change aura également des effets négatifs (renchérissement des importations, etc.), elle n'est pas forcément souhaitable.

Interventions des banques centrales

Fonctionnement des marchés de change

Cas particulier du taux euro/dollar

Le taux de change dit euro/dollar est le cours de l'euro chiffré en dollar US, d'où la barre de fraction (ne pas confondre avec les eurodollars).

C'est l'instrument financier le plus actif et le plus traité du monde: 27% du total des opérations spot. Sa valeur est donc un indicateur suivi en permanence non seulement par les milieux économiques et financiers, mais aussi par les médias, tant spécialisés que généralistes, du monde entier.

Cette définition est en fait, la valeur externe de l'euro par rapport au dollar américain.

Profession (cambiste)

Ceux qui effectuent des opérations de change à titre professionnel sont appelés cambistes.

Les banques en particulier ont des équipes de cambistes, tant pour réaliser les opérations propres de ces institutions sur le marché que pour satisfaire les besoins de change de leurs clients, par exemple, concernant les entreprises, pour leurs opérations de commerce international. Ils agissent comme market makers, c'est-à-dire qu'ils "font des prix", à chaque demande de leurs clients pour une quantité soit standard soit spécifiée. Ils fournissent à la fois le prix auquel ils achètent (bid, en anglais) à leur client et celui auquel ils vendent (ask, en anglais), par exemple : 1 EUR = 1.2343 / 1.2346 USD.

Unités de cotation

Les cambistes expriment l'unité de cotation d'un taux de change portant sur un couple de devises en points appelés pips. Pip est l'acronyme anglais de "price interest point", ou « point de swap » en français. À l'origine, comme son nom l'indique, celui-ci désignait l'unité de « déport » ou « report » du change à terme mais a fini par être appliqué à l'unité du marché au comptant. Il désigne la dernière décimale utilisée :

- dans le cas de l'euro, c'est la quatrième décimale. Une cotation sur trois "pips", qui est la norme sur le marché interbancaire de l'euro/dollar, sera ainsi dans le premier exemple (EUR/USD = 1.3120) du paragraphe 1 ci-dessus : EUR/USD= 1.3120 (bid)/1.3123 (ask). Soit un spread de 3 pips

- dans le cas du yen, ce sera la deuxième décimale, et une cotation sur quatre "pips" sera alors, toujours pour l'exemple ci-dessus, USD/JPY = 89.4454 (bid)/89.4654 (ask).

Le pip représente donc un pourcentage différent et non fixe pour chaque parité. Cet écart dépend :

- de la devise dans laquelle on choisit par convention d'exprimer le taux de change (l'« incertain » de la comparaison), l'autre étant prise pour unité de marchandise (le « certain »).

- du nombre de décimales de la cotation.

Dans le premier exemple, si le montant d'une opération de change sur le Forex est de 1 00 000 euros (la transaction standard étant plutôt en dizaines de millions), on notera qu'un pip pour une telle quantité échangée vaut 10 dollars. Dans le deuxième exemple, avec une opération de change portant sur 100 000 dollars, un pip pour cette quantité vaut 1 000 yens (soit environ 9 dollars).

Avec l'apparition des plateformes de trading multibanques, les cotations se font maintenant avec une précision qui atteint la 5ème décimale pour l'euro/dollar, et la 3ème décimale pour l'USD/JPY, mais le pip est resté respectivement la 4ème et la 2ème décimale.

Ces écarts entre les cours "acheteur" et "vendeur" d'une devise contre une autre sont appelés spread bid/ask. Ils sont très inférieurs à ceux qu'un particulier peut constater lorsqu'il souhaite réaliser une opération de change dans une officine de change (ou à sa banque) pour un montant modeste.

Sur le marché interbancaire, l'unité de référence est le million. Ainsi, quand un client demande un prix pour 1 euro/dollar à un cambiste, cela signifie une demande de cotation du spread bid/ask de l'euro/dollar pour un million d'euros. S'il demande un prix pour 1 USD/JPY, cela voudra dire une demande de cotation du spread bid/ask de la parité dollar/yen pour un million de dollars [2]. Etant donné que le marché des changes est un marché OTC, il n'existe pas, à proprement parler de quotité (quantité minimale) d'une opération de change sur le Forex.

Bibliographie

- Tractatus de Cambiis A' Rdo. (A Reverendo) Patre Fratre Fabiano Genuensi (…) In lucem editus atque ab eodem diligentissime examinatus & in melius reformatus multisque additionibus locupletatus. Genuae (Genova), apud Antonium Bellonum, 1569 de Fabiano Chiavari. Ce traité comprend une longue introduction et sept chapitres. Quoiqu'il condamne les changes simulés, il cherche à justifier comme licites et réels ceux de Lyon et de Besançon pratiqués sur une grande échelle par ses concitoyens.

Voir aussi

Liens internes

- Monnaie

- Forex

- Dévaluation

- Dollar US | Euro | yen

- Mécanisme de taux de change européen (MCE)

- Taux de change nominal

- Taux de change effectif

- Taux de change anticipé

Liens externes

- Taux de change d'après la Banque de France

- Taux de change d'après la Banque Européenne

- Taux de change - Banque Européenne et Fonds monétaire international

- Balance commerciale et Taux de change, in John Sloman, Principes d'économie, Paris, Pearson Education, 2008

Notes et références

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance Portail de la numismatique

Portail de la numismatique

Catégories : Monnaie | Forex

Wikimedia Foundation. 2010.