- Monnaie d'Ancien Regime

-

Monnaie d'Ancien Régime

Pendant plus d'un millénaire[1], la France se dota d'un système monétaire plutôt complexe mais étonnamment durable.

Le système de compte, à base duodécimale, fort complexe pour une France rurale et analphabète, dépassa l'âge de mille ans et perdura même dans sa version anglaise jusqu'aux années 1970.

Le système de règlements finança le Trésor royal par le mécanisme très particulier du seigneuriage et contribua pour beaucoup à la constitution du royaume à travers les guerres et les conflits internes, tout en fournissant à la Numismatique française ses plus beaux documents à travers le foisonnement des types monétaires.

La Révolution française substitua le système décimal au système duodécimal. Mais derrière ce changement, la continuité du système de règlements frappe l'historien des monnaies. Le système resta en effet à base de bimétallisme et le poids en or fin de l'unité de compte, le franc or, resta proche de celui de l'unité de compte précédente, la livre tournois, jusqu'en 1914. Mieux encore, le système bimétalliste français fit des adeptes au travers de l'union monétaire latine et faillit devenir la base du système monétaire international. Étonnante histoire...

Le système de compte

Le système duodécimal, des « douzaine » de deniers

Le Régime monétaire de l’Ancien Régime reposait sur un système duodécimal, des « douzaines » de deniers.

En effet, les deux unités de compte supérieure et intermédiaire, la Livre et le Sol (Sou) étaient définies comme des multiples de 12 deniers. Le denier était l’unité de compte de base.

Racine

latineNoms

français£ S d Noms

anglaisLibra Livre 1 20 240 Pound Solidus Sol ou Sou 1/ 20 1 12 Shilling Denarius Denier 1/ 240 1/ 12 1 Penny (autres divisions) Une livre vaut 20 sous ou 240 deniers. Un sou égale 12 deniers.

Les Anglais jusqu'en 1971 avaient exactement les mêmes subdivisions.Car 240 est un nombre hautement composé. 1

×

2402

×

1203

×

804

×

605

×

486

×

408

×

3010

×

2412

×

2015

×

16Le système duodécimal a été défini sous Charlemagne en 781 :

• L’unité de compte de base était le denier et prenait ses racines dans le régime monétaire romain depuis le IIIe siècle avant J.-C.: le mot denier est dérivé du latin denarius, égale une pièce de 16 as.

• L’Unité de Compte intermédiaire était le Sou ou Sol, francisation du Solidus, monnaie d’or introduite par Constantin Ier, au IVe siècle de notre ère, afin de mettre un terme à la dégradation du régime monétaire romain, et qui perdurait encore après la dislocation de l’Empire, dans les anciennes provinces romaines. Le Sou/Sol était défini par une valeur de 12 deniers.

• Une nouvelle unité de compte supérieure, la Livre, était définie par une valeur de 240 deniers ou 20 Sols/Sous. Elle était dérivée d'une des Unités de poids de l'Ancien régime : la livre de poids de marc, équivalente à 489,5 grammes environ, cf. Unités de masse de l'Ancien Régime. C'est à ce niveau que fut d'ailleurs fixée l'équivalence "Argent – Poids" de la Livre.

Le système duodécimal restera le système de compte du régime monétaire de l’Ancien Régime pendant plus d’un millénaire, jusqu’au 18 germinal an III (7 avril 1795), où un nouveau système d’unités de compte plus simple car fondé sur le système décimal, sera défini.

Les systèmes duodécimaux de la livre tournois et de la livre parisis

Origine et évolution des systèmes duodécimaux parisis et tournois

Le terme générique de livre a dès le début été affublé d'un adjectif, en référence à l'unité employée pour définir le poids du lingot de métal précieux (or ou argent) dans lequel étaient "taillés" un certain nombre de flans pour être apportés à la frappe, nombre fixé par l'autorité monétaire et qui définissait le cours légal.

Principales unités de poids utilisées par les ateliers monétaires sous l'Ancien régime unités équivalence en grammes

livre carolinienne 489.50 gr marc parisis 244.75 gr marc tournois 195.80 gr Par exemple, l'ordonnance du 20 avril 1365[1] ordonnait que soient fabriqués des "deniers d'or fin aux fleurs de lys (c'est alors le nom officiel du franc à pied) (...) de 64 au marc de Paris (...)". Ce qui signifiait que 64 flans étaient taillés (découpés) dans un lingot d'or d'un poids de 244,75 grammes pour être frappés par les coins au type monétaire du "franc à pied". Par extension, les montants figurant dans les contrats, comptes et documents officiels étaient libellés en référence à l'unité de poids utilisée par les ateliers monétaires pour la frappe des monnaies.

Dès 781, le nombre de flans taillés a été défini en référence à la livre de poids (489,5 grammes). Cette livre carolinienne devait rester la monnaie de compte officielle jusqu'au XIe siècle.

Vers 1080, sous Philippe Ier de France, le nombre de flans taillés a été défini en référence au poids de marc (pesant la moitié d'une livre de poids, soit 244,75 grammes). Cette unité de poids était aussi appelée marc de Paris ou marc de Troyes ou bien encore marc parisis. Par extension, les échanges et les comptes sur les domaines de Paris et de Troyes, étaient établis en livres parisis. La livre parisis a été utilisée comme monnaie de compte officielle du domaine royal jusqu'en 1203.

D'autres villes du Royaume, lieux d'échange et de foire actifs, disposaient de leurs propres poids de marc, comme Limoges, La Rochelle et Tours. En 1203, le rattachement de l'Anjou et de l'atelier monétaire de l'abbaye de Saint-martin de Tours au domaine royal, firent de la livre tournois, dérivée du poids de marc tournois (pesant 195,8 grammes), la monnaie de compte officielle.

Toutefois, la livre parisis a continué à être employée comme unité de compte dans certaines régions du royaume jusqu'en 1667, date à partir de laquelle son utilisation a été interdite.

Après 1720, la dénomination officielle de la livre tournois est abrégée en "livre", tout simplement.

Modèles de conversion entre les livres parisis et tournois

Le tableau de conversion des unités de compte parisis en unités de compte tournois ci-dessous doit être lu de la manière suivante :

1 livre parisis (lp) = 5/4 livre tournois (1,25 lt) 1 lp = 25 sols tournois (st) 1 lp = 300 deniers tournois (dt)

Livre tournois Sol tournois Denier tournois Livre parisis 5/4 25 300 Sol parisis 1/16 5/4 15 Denier parisis 1/192 5/48 (entre 1/9 et 1/10)

5/4 1 livre parisis = 20 sols parisis = 240 deniers parisis Le tableau de conversion des unités de compte tournois en unités de compte parisis ci-dessous doit être lu de la manière suivante :

1 lt = 4/5 livre parisis (0,8 lp) 1 lt = 16 sols parisis (sp) 1 lt = 192 deniers parisis (dp)

Livre parisis Sol parisis Denier parisis Livre tournois 4/5 16 192 Sol tournois 1/25 4/5 48/5 (entre 9 et 10)

Denier tournois 1/300 1/15 4/5 1 livre tournois = 20 sols tournois = 240 deniers tournois Mais le système duodécimal restait le fondement des systèmes parisis et tournois. Ainsi, on avait simultanément :

1 lp = 20 sp = 240 dp et 1 lt = 20 st = 240 dtLes systèmes de règlement

Durant son long millénaire d’existence, le Régime Monétaire de l’Ancien Régime a connu 3 grands systèmes de Monnaies de règlement. Concrètement, les Monnaies de règlement sont les espèces monétaires utilisées pour le règlement des transactions (achats de biens et de services).

781 - XIIIème siècle : le Système de mono-métallisme Argent du Denier

Denier d'Argent, Charlemagne

Denier d'Argent, Charlemagne

Le type monétaire emblématique de ce système fut le denier d’Argent de Charlemagne. Le nouveau système de règlement répondait au besoin d'unifier la circulation des espèces monétaires dans l'Empire. Le choix de l'Argent était dicté par l'abondance de ce métal et la rareté de l'Or.

XIIIème siècle - 1679 : Le Système de bi-métallisme Écu d’Or / Denier d’Argent

Article détaillé : Franc Or.Le type monétaire emblématique de ce système était l’écu de Louis IX de France (dit "Saint Louis"). Avec sa représentation de l'écu de France, symbole de l'unification du royaume en train de se faire, cette monnaie devait rester l'étalon de référence jusqu' au XVIIe siècle.

Franc d'or à cheval, Jean II (1360)

Franc d'or à cheval, Jean II (1360)En 1360, apparut un nouveau type monétaire : le franc, destiné à payer la rançon de 3 millions d’écus due à l’Angleterre pour rendre « franc » Jean II de France (dit « le bon »), capturé quelques années auparavant. Le premier franc dit « franc à cheval » fut frappé en or et son cours légal fixé à 1 Livre Tournois. Ce franc n’était qu’un nouveau type, une nouvelle déclinaison de l’écu d’or et ne préfigurait en aucune manière la décimalisation du système de compte, qui devait survenir 435 ans plus tard.

A partir de 1640, l'écu désigna une pièce d'argent. Cette appellation survécut à la Révolution : on continua ainsi à parler d'écu à propos de la pièce de 5 francs en argent. Parce que le terme "ECU" était aussi l'acronyme anglais de European Currency Unit, l'écu a connu une nouvelle vie comme unité de compte et panier des monnaies des pays participant au Système monétaire européen, jusqu’en 1999.

1640-1795 : Le Système de bi-métallisme Louis d’Or / Écu d’Argent

Le type monétaire fondateur de ce système est le Louis d’Or à la mèche longue de Louis XIII et l’écu d’argent aux poinçons du graveur Jean Warin.

Louis d'or, par Jean Warin (1640)

Louis d'or, par Jean Warin (1640)Si la figuration du souverain sur les monnaies remplaçait le symbole d’unification nationale qu’était l’écu de France sur le premier type monétaire du Louis d’or, les deux coexistèrent sur de nombreux autres types monétaires postérieurs.

Néanmoins, la figuration systématique du souverain sur les espèces symbolisait mieux que tout autre, la centralisation du pouvoir entre les mains du monarque absolu (les premières figurations du souverain apparurent sous Louis XII, à la fin du XVe siècle, mais elles ne furent pas systématisées). Écu d'argent, par Jean Warin (1642)

Écu d'argent, par Jean Warin (1642)Les principaux types monétaires de 781 à 1795

Le Type Monétaire matérialise une Monnaie de Réglement en la déclinant sous forme de plusieurs monnaies divisionnaires. Chaque Système de Règlement a compté de nombreux types monétaires.

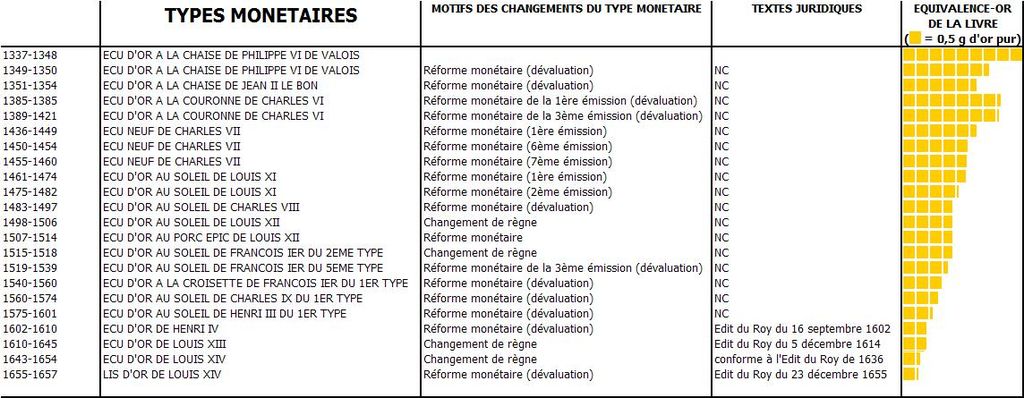

Tableau synoptique des Types Monétaires (Système écu d'or/denier d'Argent de 1260 à 1679) VERSION PROVISOIRE

Note : le tableau recense tous les types monétaires en or produits par le pouvoir royal jusqu'en 1679 et désignés sous le terme générique d'écu. Il recouvre donc des types de monnaies d'or dont la dénomination peut être différente des types monétaires dits "à l'écu", en référence à l'écu de France gravé à l'avers.

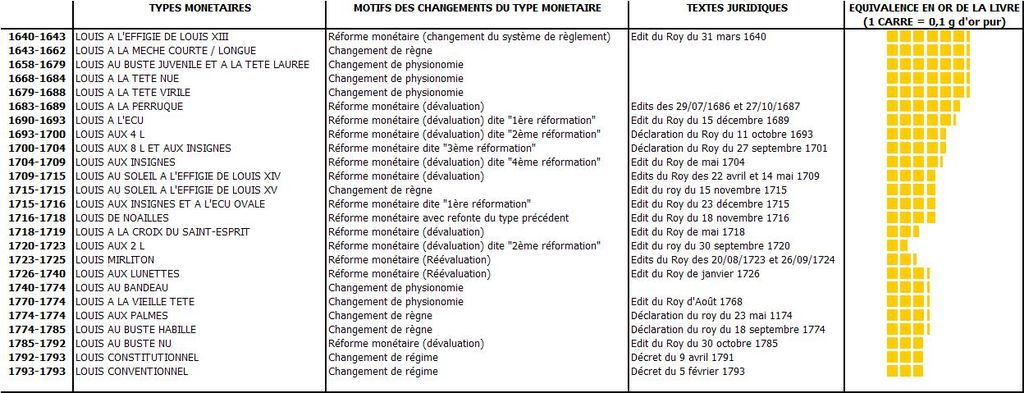

Tableau synoptique des Types Monétaires (Système du louis d'or/écu d'argent de 1640 à 1793)

Louis à l'écu, par Joseph Roëttiers (1690)

Louis à l'écu, par Joseph Roëttiers (1690)Note 1 : les réformes monétaires s'accompagnaient souvent d'une refonte des types monétaires précédents. Sous le règne de Louis XIV (4) et de Louis XV (2), les réformations monétaires consistaient à économiser les coûts de refonte en procédant à une surfrappe du nouveau type monétaire sur l'Ancien.

Note 2 : les périodes de fabrication du type monétaire se superposent parfois. En effet, la production étant assurée par plusieurs ateliers monétaires, elle pouvait cesser pour l'Atelier de Paris et être autorisée à se poursuivre dans quelques ateliers de province.

Louis au bandeau, par Joseph Charles Roëttiers (1755)

Louis au bandeau, par Joseph Charles Roëttiers (1755)Les facteurs de changement du Type Monétaire

Le changement du type monétaire était la forme par excellence de la politique monétaire du pouvoir Royal.

Il était donc d'abord la conséquence de ses évolutions. Ainsi, lors des réformes monétaires accompagnées d'un changement des équivalences métalliques de la Livre. Toutefois, une modification des équivalences pouvait aussi être décidée sans que le type monétaire en circulation n’en fût modifié.

Par ailleurs, le type monétaire pouvait changer sans modification des équivalences métalliques. Dans ce cas, il symbolisait la continuité de la politique monétaire :

• lors d'un changement de règne ou de régime politique (transition révolutionnaire)

• à l'occasion du changement de la physionomie du monarque

La politique monétaire sous l'Ancien Régime

L'objectif de la politique monétaire sous l'Ancien Régime était d'optimiser les financements de l'Etat royal :

- Par manipulation du cours légal et/ou de la convertibilité des espèces métalliques : la politique de seigneuriage

- Par accroissement de la quantité des espèces métalliques en circulation : le mercantilisme monétaire

Le cours légal et la convertibilité

les 3 composantes du cours légal

A partir de 1262, le cours légal de chaque monnaie de règlement correspondant à un type monétaire était défini par trois paramètres :

- Le poids (i.e. la masse) du métal contenu dans la monnaie de règlement exprimé en marc de poids de marc (1 marc = 244,7 grammes environ et 1 livre de poids de marc = 2 marcs)

- Le titre (i.e. l'aloi) du métal de la monnaie de règlement défini en carats (1 carat = 1/24e)

- La valeur en livre tournois

Exemple : le cours légal du Louis était fixé par l'édit du 31 mars 1640 à 10 livres tournois pour une taille de 36 1/4 louis dans un lingot d'or d'un poids de marc de Paris et un aloi de 22 carats, ce qui correspondait à un poids de 0,619 grammes d'or pur pour une livre tournois.

En effet, 10 lt = (244,7 * 1/36,25) * 22/24 grammes d'or. Donc, 1 lt = 6,188 / 10 = 0,619 grammes d'or pur (à 24 carats)

Le cours légal fixait donc, en même temps, le cours officiel des métaux et de l'unité de compte, la livre tournois.

liberté de frappe, convertibilité et bimétallisme

Le cours légal de la livre tournois était défini en or et en argent. C'est pourquoi le système monétaire était un système à base de bimétallisme. Le rapport entre les deux quantités de métal (l'or et l'argent) définissait un ratio de conversion de l'or en argent, qui a varié entre 14 et 15,5 grammes d'Argent pur pour 1 gramme d'or pur sous l'Ancien Régime.

Le système monétaire de l'Ancien Régime était fondé sur la liberté de frappe des métaux en espèces métalliques et sur la convertibilité entre les métaux : une quantité donnée de métal (par exemple l'or) pouvait être apportée à la frappe pour obtenir des espèces métalliques dans le même métal (l'or) ou dans l'autre métal (l'argent), selon le cours légal en vigueur.

typologie des manipulations du cours légal

En théorie,la modification du cours légal de la livre tournois en métal précieux pouvait être opérée de 14 façons différentes, selon que la dévaluation ou la réévaluation était recherchée. Une dévaluation ou une réévaluation pouvait donc être théoriquement obtenue de 7 façons différentes :

- Type 1 : Variation de la valeur tournois exclusivement.

Les dévaluations de ce type étaient en fait appelées des augmentations. Typiquement, les 6 réformations de 1690, 1693, 1701, 1704, 1715 et 1720, ont utilisé ce procédé. Les réévaluations étaient à l'inverse, appelées des diminutions. Après le dénouement de la crise de Law, plusieurs réévaluations sont intervenues (3 en 1720, 1723 et 1726).

- Type 2 : Variation du titre du métal.

Ce type de dévaluation a été fréquemment utilisé durant la guerre de Cent Ans. En particulier sous les règnes de Philippe VI et Jean II, où l'aloi des monnaies d'or passe de 24 à 18 carats entre 1345 et 1355. C'est à cette époque, d'ailleurs, que la Loi de Gresham est formulée. Les réévaluations par hausse de l'aloi auront pour but de restaurer la confiance en l'autorité monétaire (1355, 1429), taxée d'émettre de la "monnaie de mauvais aloi". C'est la raison pour laquelle, l'aloi ne sera plus que rarement utilisé comme variable d'ajustement. Entre 1430 et 1640, il se stabilisera à 23 carats. Et, à partir du passage au système Louis d'or, en 1640, l'aloi des monnaies restera fixé à 22 carats.

- Type 3 : Variation du poids en métal (dévaluation de 1785)

- Type 4 : combinaison d'augmentation de la valeur tournois avec baisse du titre (1349-1354 et 1519)

- Type 5 : combinaison d'augmentation de la valeur tournois avec baisse du poids (1436, 1450 et dévaluation de 1718)

- Type 6 : combinaison de baisse du titre et de baisse du poids

- Type 7 : combinaison d'augmentation de la valeur tournois avec baisse du titre et baisse du poids

Les combinaisons utilisées étaient en réalité encore plus sophistiquées pour rendre les manipulations monétaires moins transparentes aux yeux du public :

- Type 5a : combinaison d'augmentation de la valeur tournois sur-compensant la hausse du poids (dévaluation de 1339)

- Type 6a : combinaison de baisse du titre sur-compensant la hausse du poids

- Type 7a : combinaison d'augmentation de la valeur tournois avec baisse du titre sur-compensant la hausse du poids (réforme de 1640)

Le financement du Trésor Royal par les mutations monétaires sous l’Ancien régime : le mécanisme du seigneuriage

Le rôle prépondérant du seigneuriage dans les arbitrages entre les politiques financières, fiscales et monétaires dans le financement de l'Etat royal

Le financement du Trésor royal sous l'Ancien Régime a été assuré au moyen de 3 grands instruments :

- la politique fiscale : l'impôt légalisé par les états généraux (exemple : la taille) ; l'impôt forcé par mainmise sur les richesses privées au moyen des guerres ou de la spoliation (des biens des templiers, des juifs, des lombards, etc)

- la politique financière : recours à la dette

- la politique monétaire : le seigneuriage, produisant un revenu lié au pouvoir régalien de l'Etat de battre monnaie

La politique monétaire (i.e. le seigneuriage) a été un instrument de financement privilégié du Trésor royal. Son utilisation pouvait s'expliquer par les limites inhérentes à la politique financière ou à la politique fiscale :

- l'impôt nécessitait bien souvent l'approbation d'états généraux et la mise en place d'un lourd édifice administratif,

- le recours à la dette était limité par la hausse des taux d'intérêt sous forme de prime de risque liée aux anticipations des futures mutations monétaires, encore accrue par la défiance envers le pouvoir royal après les spoliations des biens de plusieurs catégories de créanciers.

Les mécanismes et les grandes formes du seigneuriage

- Le seigneuriage du droit de battre monnaie :

Le droit de battre monnaie générait un gain de monopole (G) égal à la différence entre le prix de marché du métal et la valeur tournois légale du métal frappé moins les coûts de frappe.

G = valeur tournois du métal - (prix de marché du métal + couts frappe)

- Le seigneuriage par refonte des espèces :

Refonte des espèces des types monétaires en circulation => Stockage du métal dans le Trésor Royal => Frappe des nouvelles espèces métalliques au nouveau type monétaire => plus-value immédiate (en livres tournois) correspondant au taux de dévaluation du cours légal.

Une variante du seigneuriage par refonte, était le seigneuriage par édit royal : identique par ses effets, il économisait en plus le droit de brassage (égal aux coûts de refonte et de frappe). En effet, l'absence de valeur faciale sur les monnaies d'Ancien Régime jusqu'en 1789, facilitait considérablement les manipulations monétaires. Le processus était le suivant : Stockage des espèces métalliques => Publication d'un édit royal ordonnant la mutation monétaire => déstockage des espèces au nouveau cours légal.

Dans les deux cas, la plus-value de seigneuriage (S) est égale à :

S = Valeur Stock en lt après mutation - Valeur stock en lt avant mutation - (coûts de refonte + coûts de frappe)

- Le seigneuriage de dévalorisation de la dette : les dettes libellées en livres tournois étaient dévaluées (en poids d'or et d'argent) => diminution de la valeur (or et argent) des remboursements.

Exemple : une dévaluation de 10 % de la livre tournois permettait de compenser une augmentation de la dette de l’Etat de 11 %. En 1720, les mutations monétaires divisèrent par deux la valeur en or de la dette de l'Etat (3 milliards de livres tournois).

L'efficacité de la politique de seigneuriage, mesurée par l'optimisation de la rente de seigneuriage S était fortement liée au maintien du secret de la décision et à son caractère discrétionnaire dans le temps. Les mutations monétaires répétées et régulières étaient anticipées et leurs effets (sur S) diminués par la thésaurisation.

Les évolutions de la politique de seigneuriage entre le Moyen-Age et l'époque moderne

- Entre 1262 et le XVIe siècle : la rente de seigneuriage a été centralisée par la reprise du monopole de la frappe par le pouvoir royal. En 1262, Saint Louis pose le principe de la convertibilité élargie au royaume, de la monnaie frappée par le Roi et de la convertibilité limitée à leurs provinces des monnaies frappées par ses vassaux. Au XVIe siècle, le monopole de frappe par le Roi est quasiment généralisé.

- Dès le règne de Philippe le Bel (fin du XIIIe siècle) et jusqu'en 1726, le seigneuriage a été fréquemment utilisé avec des périodes paroxystiques :

Entre 1337 et 1360, dans les 23 premières années de la guerre de Cent Ans, 85 mutations furent opérées (1 tous les 3 mois en moyenne). En 1360, elles accélérèrent au rythme d'une mutation toutes les trois semaines. En 1349, les mutations monétaires représentaient 2/3 des revenus de l'Etat. Entre 1715 et 1726 : 10 mutations monétaires. Entre le 1er juillet 1720 et le 30 septembre 1720, 6 mutations sont opérées (1 toutes les 2 semaines), sur un rythme encore plus rapide qu'au pire de la crise monétaire de la guerre de Cent Ans.

Les limites de la politique de seigneuriage

- Une hausse des taux d’intérêt liée à une prime de risque (de dévaluation) accrue. Elle était le signe financier de la défiance de la Haute Finance et pouvait enclencher un mécanisme cumulatif d'endettement : hausse des taux d'intérêt => dette acrrue => mutation monétaire => hausse des taux d'intérêt ...

- Une thésaurisation des espèces métalliques, liée aux anticipations de plus-values. Le petit peuple anticipait les mutations monétaires et se comportait tel le Pouvoir royal en essayant de capter une partie de la rente de seigneuriage. La thésaurisation ralentissait la circulation monétaire et handicapait les échanges.

La Loi de Gresham est une tentative de compréhension des effets des mutations par les contemporains eux-mêmes. Ainsi, Thomas Gresham constatait que les monnaies de mauvais aloi remplaçaient les bonnes monnaies (i.e. de bon aloi) dans la circulation monétaire.

- La disparition des espèces métalliques était notamment due à l'action du pouvoir politique qui en tentant d'imposer une parité fixe à des monnaies qui n'ont pas des valeurs identiques sur le marché incitait de fait les utilisateurs à garder les plus belles pièces et à échanger celles de moindre valeur au taux officiel.

- Le rognage des espèces métalliques : une partie du métal était limé sur les espèces en circulation, pour être accumulé et fondu en de nouvelles espèces métalliques. Il aboutissait à une baisse des espèces en circulation et donc, au même effet que la thésaurisation sur l'activité économique. Il obéissait au même comportement de captation privée d'une quote-part du seigneuriage. Les innovations technologiques dans la frappe des monnaies eurent en particulier pour objectif de rendre plus difficile le rognage (comme la frappe des tranches des espèces métalliques).

- Une défiance accrue dans le pouvoir royal (en 1295, Philippe le Bel était surnommé le roi faux-monnayeur) et l'augmentation de la violence sociale et politique : les jacqueries et révoltes des XIVe- XVIIe siècles, finirent par se transformer en Révolution, en 1789.

En 1356, Nicolas d'Oresme avait bien vu le danger et réclamait : "une forte et bonne monnaie d'or et d'argent, une monnaie stable qui puisse demeurer en un estat le plus longuement que l'on puisse". En constatant les effets ravageurs des mutations monétaires, il en conclût que la monnaie n'appartenait pas au Prince mais était un bien commun.

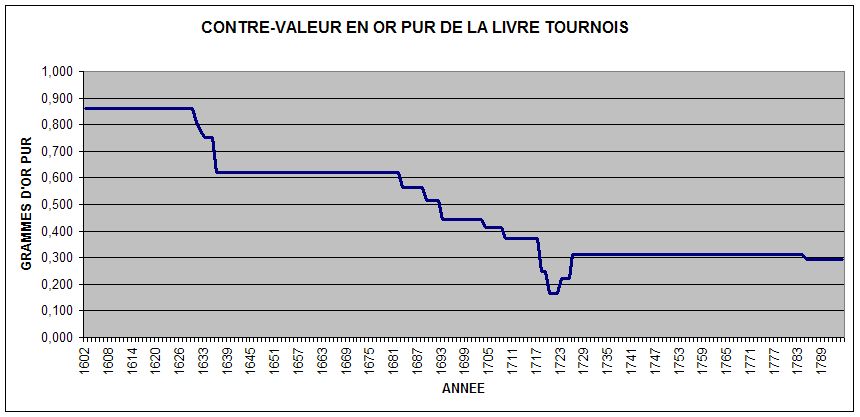

Evolution des équivalences métalliques de la livre tournois de 1602 à 1795

Entre 1602 et 1795, les périodes de stabilité monétaire sont deux fois plus longues (130 ans) que les périodes d’instabilité monétaire (63 ans) :

• 1602 - 1630 : période de stabilité. (1 lt = 0,862 g d’or pur) • 1630 - 1640 : période de dévaluations. La livre tournois est dévaluée de 28 % (0,619 g d’or pur en 1640 contre 0,862 g en 1629). • 1640 - 1683 : période de stabilité. (1 lt = 0,619 g d’or pur) • 1683 - 1720 : période de dévaluations.

Le cours légal de la Livre est dévalué de 80 % entre les édits du Roy de 1683 et du 30 juillet 1720 (0,124 g d’or pur contre 0,619).

C’est en 1720, avec la banqueroute du système de Law, que l’instabilité monétaire

devient paroxystique avec l’effondrement du cours légal de la livre tournois (-50 % en 7 mois) : 1 lt = 0,249 g d’or pur le 1er janvier 1 lt = 0,199 g d’or pur le 1er juillet 1 lt = 0,124 g d’or pur le 30 juillet 1 lt = 0,166 g d’or pur le 16 septembre • 1720 - 1726 : période de réévaluations. La livre tournois est réévaluée de 151 % (!) entre le 30 juillet 1720 et janvier 1726 (0,312 g contre 0,124 g d’or pur). • 1726 - 1785 : période de stabilité. (1 lt = 0,312 g d’or pur)

Le mercantilisme monétaire

L'objectif mercantiliste dans sa version monétaire était d'accroître le stock des espèces métalliques en circulation dans le royaume, avec comme objectif final, d'accroître l'activité économique et donc, l'assiette fiscale. L'objectif secondaire était aussi de diminuer les taux d'intérêt et donc le coût de la ressource financière pour l'investissement privé et le financement du budget royal.

Cette relation entre la quantité de monnaie et la croissance a été très controversée dès le XVIe siècle (cf. querelle entre Jean Bodin et Mr de Malestroit). Elle le reste aujourd'hui encore.

Les instruments du mercantilisme monétaire étaient nombreux et variés :

- technique des édits somptuaires, consistant à obliger les ordres religieux et les particuliers à convertir en espèces métalliques, leurs objets en métal précieux.

- interdiction des sorties de métal par un contrôle des changes

- arsenal du mercantilisme économique, visant à améliorer le solde commercial (protectionnisme, incitation à l'investissement, etc)

L'utilisation de la monnaie papier peut aussi être rangée dans les outils mercantilistes. Toutefois, les expériences sous Louis XIV, avec le système de Law et même les assignats, mal conduites, ont abouti à des échecs retentissants.

La transition monétaire entre le système duodécimal et le système décimal (1795-1810)

La période de transition monétaire va prendre 10 à 15 ans et s’étaler du Directoire au premier Empire :

• Les décrets des 18 Germinal An III (7 avril 1795) et 28 Thermidor An III (15 août 1795) ont établi la décimalisation du système monétaire (1 Franc = 100 centièmes) et le cours légal du franc à 4,5 grammes d'argent pur.

• La Loi du 25 germinal an IV définit le taux de conversion monétaire entre le franc et la livre tournois en donnant une légère plus-value au franc afin de tenir compte du frai et de la tolérance de fabrication des monnaies royales apportées à l'échange :

101 livres tournois + 5 sols tournois = 100 Francs. Soit un taux livre tournois/ franc de 1,0125 : 1 Toutefois, une tolérance fut admise pour la conversion des espèces métalliques du 3 Deniers au 30 Sols. Ainsi, les espèces de 3 Deniers furent converties au cours de 1,25 centime de Franc (au lieu d’un cours théorique légal de 1,23 centime de Franc).

• Les décrets des 29 Vendémiaire (20 octobre 1798) et 17 Floréal An VII (6 mai 1799) ont rendu obligatoires l’établissement des comptes et l’exécution des paiements en francs.

• La Loi du 7 germinal an XI (27 mars 1803) décida la refonte générale des monnaies d’ancien régime et leur remplacement par les nouvelles monnaies napoléoniennes. Le poids du franc en or était fixé à 290,3225 milligrammes d'or fin. Le poids en argent restait celui fixé en 1795 (4,5 gr. d'argent fin). Soit un ratio argent/or de 15,5/1 environ.

• le décret impérial du 18 aout 1810 égalisait les valeurs du franc et de la livre tournois afin d'achever la transition d'un système à l'autre, ralentie par la complexité du taux de conversion retenu.

Par extraordinaire, le cours du franc à cheval de Jean II de France (dit « le bon »), qui avait été fixé à 1 livre tournois en 1360, sera finalement le taux de conversion retenu 450 ans plus tard !

Equivalences entre les livres tournois et euros : coûts d'hier et d'aujourd'hui

Pour comparer les valeurs et coûts de vie d'hier et aujourd'hui, l'on peut comparer le coût d'un même produit, à l'époque, et aujourd'hui.[2] Ainsi :

- Au VIIe siècle, à Cologne, un bœuf ou une vache coûte 2 sous (sols) (source : Lex ribuaria)

- En 1787, une poule coute 0,5 livres, soit 10 sols. (source : inventaire après décès, 1787)

- En 2005, une poule : 10 euros.

A titre strictement indicatif, 1 sol de 1787 équivaudrait à 1 euro de 2005, et une livre tournois de 1787 équivaudrait à 20 Euros de 2005.

Toutefois, l'utilisation comme étalon de mesure d'une marchandise dont la production a fait l'objet de gains de productivité élevés n'est pas significative. En effet, son prix relatif a diminué fortement dans l'intervalle.

Une autre comparaison possible serait d'utiliser le cours de l'or en 2006 (17 Euros le gramme environ). La valeur 2006 d'une livre tournois de 1602 serait de 15 Euros environ. La valeur 2006 d'une livre tournois de 1793 serait de 5 Euros environ.

Notes

- ↑ L'Ancien régime monétaire se confond avec le système duodécimal et englobe le Moyen Âge. L'horizon historique est donc plus large que celui retenu par Alexis de Tocqueville, qui borne l'Ancien régime par la Renaissance. En effet, ce bornage n'est pas opérant en matière monétaire où il y a une vraie continuité entre le Moyen Âge, la Renaissance et l'époque moderne en matière de système de compte et de politique de seigneuriage.

- ↑ Cf. Jean Monange, De la valeur des choses dans le temps.

Voir aussi

Bibliographie

- Gabriel ARDANT, histoire financière de l'antiquité à nos jours, Gallimard, coll. « Idées », Paris, 1976, 499 p. (ISBN 2-07-035364-8)

- Collectif, Monnaies royales françaises 1610-1792, Victor GADOURY, Monaco, 2001, 623 p. (ISBN 2-906602-19-1)

- Collectif, Monnaies françaises 1789-2001, Victor GADOURY, Monaco, 2001, 478 p. (ISBN 2-906602-20-5)

- Bruno COLLIN, L'Atelier monétaire royal de Montpellier et la circulation monétaire en Languedoc de Louis XIII à la Révolution, Préface d'Emmanuel LE ROY LADURIE, Éditions du Balancier, Montpellier, 1986.

- Ferdinand DE SAULCY, Recueil de documents relatifs à l'histoire des monnaies frappées par les rois de France depuis Philippe II jusqu'à François Ier (tome premier), Paris, 1879

- Pierre VILAR, Or et Monnaie dans l'Histoire, Flammarion, coll. « Champs », Paris, 1974, 439 p.

- Jacques-Marie VASLIN, "La Monnaie, apanage du prince" in Le Monde de l'économie, 23/05/2006

Sites Internet

- Ordonnances.org : une base de données exhaustive sur les textes juridiques liés à la Monnaie d'Ancien régime

- CGB : une base de données de référence sur la numismatique de l'Ancien Régime

- Caldate : un logiciel gratuit de conversion de dates qui fourni en outre un indice de coût de la vie qui permet d'estimer en monnaie actuelle les valeurs d'échange du commerce usuel payé en monnaie argent, en opposition à la monnaie or qui ne servait que dans les grands échanges commerciaux.

- des séries statistiques sur l'évolution des prix de produits courants du XVe au XIXe, construites à partir de mercuriales

- des analyses des prix des produits du panier de la ménagère à différentes époques

- des méthodes de conversion des monnaies de l'Ancien Régime en valeur actuelle

- une approche régionale de la question des poids et mesures à la même période

Portail de l’économie

Portail de l’économie Portail de la numismatique

Portail de la numismatique

Catégories : Politique monétaire | Numismatique | Recherche généalogique en France

Wikimedia Foundation. 2010.