- Chéquier

-

Chèque

Cet article possède un paronyme, voir : Cheïkh.  Chèque canadien.

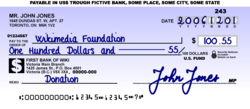

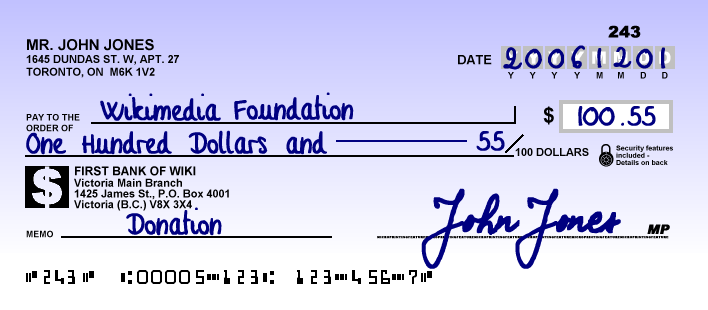

Chèque canadien.

Chèque canadien en fond U.S. avec entente de compensation.

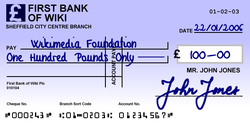

Chèque canadien en fond U.S. avec entente de compensation. Chèque britannique

Chèque britanniqueLe chèque est un moyen de paiement scriptural utilisant le circuit bancaire. Il est généralement utilisé pour faire transiter de la monnaie d'un compte bancaire à un autre.

Sommaire

Histoire du chèque en France[1]

- 1742 : la banque d'Angleterre détenant le monopole des billets de banque, les banquiers qui ne pouvaient plus émettre de billets inventèrent une autre monnaie scripturale : le chèque.

- 1826 : premiers chèques émis par la Banque de France (BdF) sous le nom de « mandats blancs »[2]

- 14 février 1865 : création du chèque en France.

- 30 décembre 1911 : création du chèque barré en France.

- Lois du 2 avril 1917 et du 12 août 1926 : pénalisation de l'émission de chèque sans provision.

- 1931 : uniformisation de la loi sur le chèque à Genève - en France, loi du 30 octobre 1935 (dont les articles sont aujourd'hui abrogés mais repris dans le code monétaire et financier).

- 22 octobre 1940 : obligation de paiement par chèque pour certaines opérations.

- 1er février 1943 : dans un contexte d'occupation allemande favorisant le marché noir, la délivrance des formules de chèques devient gratuite.

- 20 mai 1955 : la Banque de France recense légalement l'ensemble des chèques impayés.

- 3 février 1972 et du 3 janvier 1975 : renforcement des sanctions contre les émetteurs de chèque sans provision.

- 30 décembre 1991 : loi relative à la sécurité des chèques et des cartes de paiement :

- dépénalisation de l’émission de chèque sans provision,

- allègement de la durée de l’interdiction de chèque, sauf en cas de non-régularisation.

- interconnexion du Fichier Central des Chèques (FCC), du Fichier National des Chèques Irréguliers (FNCI) tenus par la Banque de France et du FIchier des COmptes Bancaires et Assimilés (FICOBA) tenu par la Direction Générale des Impôts (DGI).

- réforme du mécanisme d'opposition.

- 15 mai 2001 (loi NRE[3]) : réduction de la durée de l'interdit bancaire de 10 à 5 ans maximum.

- 11 décembre 2001 (loi Murcef) : réforme du dispositif de régularisation des incidents de paiement par chèque :

- nécessité d'information du client par les banques avant tout rejet de chèque.

- limitation des frais de rejet des banques et des pénalités libératoires des pouvoirs publics.

- 15 novembre 2007 : plafonnement des frais bancaires liés aux incidents de paiement.

Caractéristiques

Le chèque est un document écrit, valable entre 6 mois[4] et 1 an et 8 jours[5] selon les lois du pays de l'émetteur. Celui-ci est un moyen par lequel, le « tireur » (celui qui signe le chèque) donne l'ordre au tiré (une banque ou un autre organisme prévu par la loi) de payer sur présentation et sans délai (paiement à vue) un montant donné au bénéficiaire.

Si le chèque est barré, il ne peut être encaissé que par une banque ou un organisme visé par le code monétaire et financier (trésor public, etc.), ce qui fait qu'un fournisseur qui reçoit un tel chèque ne peut pas l'encaisser directement : il doit le faire virer sur son compte bancaire. En France la quasi totalité des chèques émis sont des chèques barrés.

Le chèque est soumis à des règles très diverses d'un pays à l'autre. En particulier, celui-ci ne fait pas partie des moyens de paiement européens prévus par le SEPA. Cette absence de normalisation juridique internationale sur ses caractéristiques et son utilisation fait qu'il est mal accepté à l'étranger. Certaines banques, pour compenser ce problème, accordent le droit d'émettre des chèques avec entente de compensation dans une devise autre que leur devise nationale. Dans un tel cas, le chèque est réputé émis par la banque présente dans le pays visé par l'entente. L'obtention de tels chèques peut être refusée à des clients par la banque sur la base de loi nationale de la banque étrangère en matière de lutte anti-terroriste et de blanchiments d'argents.

Caractéristiques techniques en France

- Loi du 29/12/1978 (art 85), les banques doivent délivrer des chèques pré-barrés et non endossables. Le barrement oblige le bénéficiaire du chèque à ne l'encaisser que dans un établissement bancaire uniquement. Néanmoins et sous certaines conditions, il reste possible de demander à sa banque de délivrer des chèques non barrés.

- Il est possible de spécifier entre les barres le nom de la banque seule autorisée à se faire présenter le chèque, bien que cette pratique soit rare en dehors de la Banque de France.

- Les chèques sont régis par la norme technique NF K11-111[6]. Une ligne CMC7 est réservée à l'impression de caractères magnétiques comportant 3 séries de chiffres : 7 pour le numéro du chèque, 12 pour les codes interbancaires et 12 pour le numéro de compte.

- En France, tout chèque d'un montant inférieur ou égal à 15 € doit être payé, qu"il y ait ou non la provision nécessaire sur le compte tiré, sauf en cas d'abus de droit caractérisé (compilation de plusieurs chèques d'un montant inférieur à 15 € pour une unique transaction).

- Seuls sont des motifs valables d'opposition la perte, le vol ou l'utilisation frauduleuse du chèque, la procédure de sauvegarde, de redressement ou de liquidation judiciaires du porteur.[7]

- Le délai de présentation d'un chèque est de 8 jours en France (20 j en Europe et 70 j en-dehors de l'Europe). C'est la période pendant laquelle le bénéficiaire du chèque dispose de recours en cas de non-provision du compte tiré.

- Le délai de validité est le délai au-delà duquel la banque tirée peut refuser de payer le chèque. En France, ce délai est de 1 an et huit jours après sa date d'émission pour le chèque bancaire, 1 an après sa date d'émission pour le chèque postal.

- Au moins en France, le chèque sur papier libre est reconnu légalement (Paris 30 Avril 1931; DP 1932 2.152). Toutefois l'émetteur n'a le droit d'en utiliser que si le contrat signé à l'ouverture de son compte ne l'interdit pas (la mention l'interdisant est fréquente). Les délais de traitement et l'absence de traçabilité peuvent toutefois susciter la méfiance. En revanche, si le bénéficiaire accepte, sa banque est tenue de le payer comme pour tout autre chèque. Des mentions sont obligatoires pour que ce papier soit valide. Voir [1] et [2].

- Il est possible d'observer facilement un filigrane sur le chèque par transparence.

Beaucoup plus subtilement, avec une loupe puissante, vous pourrez vous rendre compte que les lignes sur lesquelles vous inscrivez le montant en toutes lettres, l'ordre, le lieu, la date et les deux barres obliques, sont en fait un texte écrit en minuscule. Il s'agit d'une partie de la déclaration de Robert Schuman du 9 mai 1950, considérée comme le texte fondateur de l'Union Européenne.

Circuit d'encaissement

En général, le bénéficiaire remet le chèque à sa propre banque, pour crédit de son compte (opération de remise à l'encaissement). Cette banque (la banque présentatrice) se charge de le présenter à la banque tirée.

En pratique à l'intérieur d'un même pays, il existe un système de compensation des chèques entre les diverses banques. Il permet à chacune de remettre aux autres en bloc tous les chèques tirés sur celles-ci et à être créditée en contrepartie.

Certains pays, dont la France[8], utilisent un procédé de compensation par imagerie chèque (Échange Image Chèque - EIC)[9]. Une image digitale du chèque, avec les données informatiques nécessaires à la compensation, est transmise à la place du chèque papier entre les banques.

Lorsqu'un commerçant imprime lui-même le montant du chèque avec une machine ad hoc, le chèque est post-marqué avec le montant du chèque et le numéro de compte du commerçant. Comme le recto du chèque contient le numéro de compte du tiré en caractères CMC7, le chèque peut être traité de façon automatique par le circuit interbancaire.

Provision

La provision est la somme déposée sur le compte à la banque du tireur et affectée au paiement du chèque. Émettre un chèque sans provision est puni par la législation de la plupart des pays. Pour émettre un chèque il faut donc que la provision soit préalable, suffisante et disponible.

En France, émettre un chèque sans provision peut avoir pour conséquence de devenir interdit bancaire pour 5 ans[3], faute de régularisation. Outre les frais bancaires, s'ajoute une pénalité à moins que l'incident de paiement ne soit régularisé dans un délai de deux mois à compter de l'incident et s'il s'agit du premier chèque sans provision émis dans les 12 derniers mois. Dans les autres cas, la pénalité est, par chèque, de 22 € par tranche de 150 € non approvisionnée (ramenée à 5 € pour les fractions inférieures à 50 €). Cette pénalité est doublée à compter du 4e incident dans les 12 mois et le délai de régularisation ramené à 30 jours. L'ensemble de la procédure française de recouvrement de chèque contentieux est régie par la loi MURCEF du 11 décembre 2001.

Types particuliers de chèques

Il existe plusieurs sortes de chèques. Ces chèques sont généralement utilisés pour certifier ou simplifier un paiement qui pourrait être difficile en raison du manque de monnaie locale (obligation de faire le change) ou du risque de non paiement (somme importante).

- Le chèque de banque qui est un chèque où le tireur est la banque tirée elle-même. De ce fait le paiement en est garanti, pendant le délai légal français d'un an et huit jours (cf. ci-dessus).

- Le chèque de voyage, chèque de banque particulier, établi pour une somme standard pré-imprimée, que le client achète à une banque. Selon les pays, il est accepté facilement ou non, soit en paiement à des commerçants, soit pour retrait dans des banques.

- Le chèque certifié, tombé en désuétude, permet de bloquer la somme indiquée sur le chèque jusqu'à l'expiration du délai de présentation (8 jours en France).[10] C'est ce genre de chèque que l'on présentait par exemple devant notaire pour l'achat d'un appartement ou aux douanes pour payer la TVA d'une automobile neuve achetée hors de France.

- Le chèque visé, très peu utilisé, est un chèque dont la provision suffisante est constatée par la banque émettrice le jour de l'apposition de son visa, sans toutefois garantir son paiement.

Certains chèques sont plus spécifiques :

- Le chèque postal est un chèque émis par une institution monétaire postale. Voir La Banque postale pour la France.

- La Lettre-chèque, réservée aux professionnels et associations. Elle permet d'allier sur un même support, une lettre de correspondance, un chèque détachable et un support publicitaire.

- Le chèque de retrait, permettant d'effectuer des retrait d'espèces aux guichets des banques du réseau de la banque émettrice.

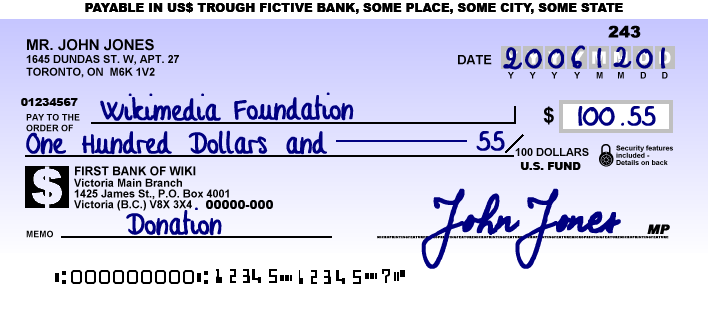

- Le chèque en fond U.S. avec entente de compensation est un chèque tiré d'une banque en dehors des États-Unis sur un compte en devise américaine dont la banque émettrice a une entente de compensation avec un banque américaine. Ces chèques ont comme particularité de comporter un codage de routage américain et de ne pas entraîner de délais supplémentaires de traitement par rapport à un compte américain.

Le chèque en France

Un impact écologique ?

Les principaux paiements scripturaux (carte, virement, prélèvement et chèque) sont aujourd'hui globalement dématérialisés en termes d'échange interbancaire. Ainsi, le chèque peut en France être traité en masse à l'aide de plateformes dédiées (cf. ci-dessus). Néanmoins, les banques incitent fortement leurs clients à utiliser des moyens de paiement dématérialisés comme la carte bancaire. La question de l'écobilan respectif de ces deux modes de paiement reste ouverte. D'un côté les banques mettent en avant la masse de papier nécessaire à la fabrication des chéquiers quand de l'autre les écologistes mettent en avant l'impact de la chaîne de fabrication des cartes bancaires qui génèrent, à l'inverse du papier, des déchets en partie non valorisables .

- Le prélèvement bancaire, particulièrement apprécié des entreprises, nécessite en général un accord papier initial, autorisant un nombre illimité de débits. Le prélèvement SEPA permettra un accord electronique et le rendra plus acceptable par les particuliers (possibilités de rejet améliorée).

- Le virement bancaire nécessite, pour chaque opération (mais pouvant comprendre plusieurs bénéficiaires), un accord papier ou de plus en plus souvent électronique (signature électronique),

- La carte bancaire, nécessitant la signature d'un contrat biennal, permet également une globale dématérialisation, si l'on excepte son support (renouvelé périodiquement) et le reçu donné par le commerçant fréquemment annexé au ticket de caisse.

Les 3,7 milliards de chèques émis en France en 2006 représentent plus de 4000 tonnes de papier imprimé [11], en ignorant :

- la conception et l'expédition des carnets de chèques (100 millions par an environ de carnets entre 25 et 50 chèques),

- l'expédition des chèques entre le client, le fournisseur et la banque, hors paiements de proximité,

- l'impression et éventuellement l'expédition des bordereaux de remises chèques.

Acceptation par les commerçants

En raison des risques de non paiement (et de non recouvrement), les commerçants sont de plus en plus frileux à accepter un paiement par chèque.

Contrairement à ce que beaucoup de monde pense, un commerçant (ou un particulier recevant un paiement) est tout a fait en droit de refuser un chèque ou de ne l'accepter qu'a partir d'un certain montant. Il doit toutefois en informer clairement sa clientèle par l'intermédiaire d'une affichette (ou sur sa carte s'il s'agit d'un restaurant), sous peine de devoir malgré tout l'accepter si le client ne dispose pas d'autre moyen de paiement.

S'il l'accepte, il peut exiger la production d'une (ou deux) pièce(s) d'identité. S'il est équipé d'un lecteur de chèque, il peut l'utiliser pour vérifier la régularité du chèque auprès du Fichier National des Chèques Irréguliers de la Banque de France (par exemple système RESIST), afin de vérifier que le chèque n'est pas perdu ou volé, que le compte est actif et que le porteur n'est pas Interdit bancaire.

Le bénéficiaire ne peut refuser un chèque dans les cas suivants:

- Pour les transactions d'un montant important. En effet, en France, la loi interdit un paiement en espèce pour les montants de plus de 3000 € pour les particuliers, de 1500 € pour les salaires, pensions, traites, et de 1100 € pour les professionnels. Le bénéficiaire peut toutefois exiger un chèque certifié ou chèque de banque pour être garantit du paiement.

- Lorsqu'il s'agit d'un commerçant, d'un industriel, d'un artisan, d'un professionnel libéral (médecins, avocats...) membre d'un centre de gestion agréé. Il est même tenu d'informer sa clientèle de sa qualité de membre par l'intermédiaire d'une affichette du type "Établissement acceptant les règlements des sommes dues par chèque libellé en son nom, en tant que membre d'un centre de gestion agrée par l'administration Fiscale". Cette mention doit également figurer sur les devis et factures envoyés aux clients (ou sur la carte s'il s'agit d'un restaurant).

Un professionnel membre d'un centre de gestion agréé est toutefois libéré de son obligation d'accepter un chèque dans les cas suivants :

- Pour les achats de faible montant qu'il est d'usage de régler en espèces (pain, journaux...), ou dont les frais de gestion seraient anormalement élevé par rapport au montant de la transaction.

- Pour les achats dont la loi impose un paiement en espèces (loto, loteries, paris...).

- Lorsque le porteur n'est pas en mesure de justifier de son identité ou que celle-ci est différente du nom indiqué sur le chèque.

- Lorsque le chèque est déclaré irrégulier par le FNCI ou lorsque le client s'oppose à ce type de vérification.

La question de la facturation

En France, la loi prévoit que les formules de chèque sont mises gratuitement à la disposition du titulaire d'un compte bancaire ou postal[12].

La règle du «ni-ni» est, dans les faits, toujours d'actualité : en contrepartie de la non-rémunération des comptes de dépôts (principale ressource de la banque, qui place sur les marchés financiers les sommes ainsi déposées), les banques acceptent le principe du non-paiement du chèque à l'émission (c'est à dire pour le débiteur). Cette règle est cependant remise officiellement en cause depuis la possibilité légale[13] offerte aux banques de rémunérer de tels dépôts.

De nombreuses banques ont calculé le coût de traitement d'un chèque, à l'aide de modèles internes, et estiment un tel coût entre 0,5€ et 1€. Les facteurs expliquant ce coût sont nombreux : volumes traités, délais de paiement et d'encaissement, lutte contre la fraude ou les impayés, etc. En France, l'Union Fédérale des Consommateurs - Que choisir critique le discours des banques et avance que «le coût de traitement du chèque, qui tend nettement à diminuer depuis l'instauration de l'EIC, est depuis longtemps intégré dans le prix des autres services et financé par la pratique des dates de valeur»[14].

Les banques exercent un lobbying très fort auprès des pouvoirs publics pour permettre une facturation de l'émission des chèques. À défaut d'y parvenir, elles incitent fortement les consommateurs à privilégier d'autres moyens de paiement scripturaux. Par ailleurs, toute autre opération bancaire autorisée (remises des chèques, des prélèvements bancaires ou des virements bancaires à l'encaissement par exemple) peut être facturée, en particulier aux entreprises[15].

Ces dernières, devant elle-mêmes traiter les chèques à encaisser, voire à payer, incitent donc également leurs clients à utiliser d'autres moyens de paiement, comme le Titre Interbancaire de Paiement (TIP, similaire au chèque tout en étant un prélèvement), ou l'autorisation de prélèvement automatique. Les entreprises ne pouvant se passer de ce moyen de paiement, telles celles de la grande distribution, sont généralement équipées de machines de caisse à imprimer et post-marquer les chèques encaissés, de façon à rendre leur traitement automatique. En contrepartie, une remise sur les frais d'encaissement est accordée par la banque.

Il reste que si une entreprise – banque ou autre – décide de facturer un service de paiement, elle doit le faire en toute indépendance. Des banques qui décideraient d'un commun accord de facturer le paiement par chèque s'exposent à être condamnées pour entente illicite sur le fondement du droit de la concurrence. Le Conseil de la Concurrence a enquêté sur la question du prix unique du traitement des chèques que les banques ont mis en place lors de l'informatisation du système en 2001. L'instruction était en cours en 2007.

Seul le particulier a donc un intérêt à privilégier ce mode de paiement simple et gratuit.

Statistiques sur le chèque[16]

Les chèques en France représentent 26 % des opérations de paiement échangées en interbancaire en 2006, alors que la moyenne européenne est de 9 % (UE25). Toutefois, les Français l'utilisent également de moins en moins : avec 3,7 milliards de chèques émis par les Français en 2006, le nombre de chèques a baissé de 4,1 % par rapport à 2005[17].

La France est ainsi le plus gros consommateur de chèques en Europe, même si la proportion de ces derniers tend à fortement diminuer par rapport aux moyens dématérialisés que sont les cartes, virements, etc. Sur une moyenne de 238 transactions scripturales par an, le français moyen payera à l'aide d'un chèque dans 60,5 cas. A titre de comparaison, le britannique, 2e plus gros consommateur en volume ne sortira son chéquier que 29 fois (12 %).

En valeur relative néanmoins, ce sont bien les maltais qui utilisent le plus leur chéquier, ce dernier étant utilisé dans 52,8 % des transactions. Chypre et Irlande sont les deux autres pays de l'UE à utiliser plus de 20 % de chèques dans leurs transactions scripturales.

En revanche, la Pologne, la Finlande, la Suède, la Slovaquie, l'Estonie, la Hongrie, l'utilisent avec grande parcimonie.

Dans 13 pays européens, l'usage du chèque est tombé à moins d'un chèque par an et par habitant. Il a été remplacé par le virement, le prélèvement et le paiement par carte.

Au Québec, et dans certains endroits du Canada, le chèque personnel est peu utilisé, car il est refusé dans la plupart des commerces. Il sert néanmoins pour payer des loyers, certains organismes officiels (ceux qui l'acceptent), ou pour régler une facture d'un service mensuel. Typiquement, seules les grosses corporations acceptent les chèques personnels.

La France est, avec les États-Unis[18] et le Brésil[19], un des plus gros consommateurs du monde de chèque

Pays Chèques en % du nombre de paiements Chèques par habitant et par an - 2002 2003 2004 2005 2006 2002 2006 Belgique 1,70 1,42 1,07 0,83 0,68 2,80 1,27 République Tchèque 0,04 0,05 0,05 - - 0,03 0,04 Danemark 4,48 3,66 2,76 2,31 1,58 7,74 3,57 Allemagne 1,23 0,98 0,76 0,68 0,63 1,81 1,32 Estonie 0,03 0,03 0,02 0,01 0,01 0,01 0,01 Grèce 20,06 24,23 22,64 20,21 19,02 1,55 2,50 Espagne 5,98 5,28 4,73 4,22 3,49 4,07 3,73 France 32,59 31,12 29,38 27,53 25,62 70,59 60,56 Irlande 26,35 25,05 23,19 23,35 20,59 19,07 29,30 Italie 17,20 15,64 14,23 13,24 12,58 9,42 7,74 Chypre 51,15 47,65 42,79 39,69 37,02 33,49 33,45 Lettonie 0,08 0,06 0,05 0,03 0,02 0,03 0,01 Lituanie 0,04 0,02 0,01 0,00 0,20 0,01 0,09 Luxembourg 0,75 0,52 0,31 0,21 0,34 0,85 0,76 Hongrie 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Malte 65,30 65,29 61,46 55,70 52,80 27,71 30,19 Pays-Bas 0,00 - - - - 0,00 0,00 Autriche 0,66 0,38 0,33 0,32 0,31 0,83 0,72 Poland 0,36 0,21 0,04 0,00 0,00 0,00 0,00 Portugal 24,07 20,97 20,06 17,17 14,96 24,96 17,54 Slovénie - - 0,61 0,46 0,29 2,27 0,46 Slovaquie - 0,05 0,04 0,06 0,04 0,02 0,02 Finlande 0,08 0,07 0,05 0,05 0,04 0,13 0,11 Suède 0,17 0,08 0,06 0,06 0,05 0,22 0,11 Royaume Uni 20,65 18,30 15,85 13,87 12,33 40,34 29,37 Zone Euro 13,95 12,54 11,33 10,29 9,41 18,16 15,59 Total EU 14,94 13,32 11,40 10,28 9,24 21,04 14,54 Notes et références

- ↑ http://www.fbf.fr/Web/internet/content_presse.nsf/(WebPageList)/Cheques_Dates+et+principaux+textes?Open Voir notamment le site de la Fédération Bancaire Française (FBF)

- ↑ Voir le site de "Lille, place financière"

- ↑ a et b Voir la loi NRE du 15 mai 2001

- ↑ Pour le Canada, 6 mois : article 21 de la règle A4 de l'ACP. Voir : Association canadienne des paiements, Chèque : Quand un chèque est-il considéré comme périmé, et plus valide ?

- ↑ Délai applicable en France. Voir les articles L131-32 et L131-59 du code monétaire et financier

- ↑ Détails sur cette norme accessible en payant

- ↑ Voir l'article L131-35 du code monétaire et financier

- ↑ http://www.fbf.fr/Web/internet/content_presse.nsf/(WebPageList)/Cheques_Echange+Image+Cheque+-+EIC?Open

- ↑ Le Canada travail sur l'implantation d'un tel système. Voir : Association canadienne des paiements, L'imagerie des chèques, 14 janvier 2008.

- ↑ Voir l'article L131-14 du code monétaire et financier

- ↑ 3'700'000'000 chèques de 80*175mm sur du papier 80g/m² font 4 144 000 kg

- ↑ Voir l'article L131-71 du code monétaire et financier

- ↑ Consulter l'arrêté du 8 mars 2005 relatif à l'abrogation des textes réglementaires interdisant la rémunération des comptes de dépôts à vue

- ↑ «Lettre ouverte au Président du directoire du CIC», Union Fédérale des Consommateurs - Que choisir, 26 juin 2006.

- ↑ Peu de banques facturent aujourd'hui aux particuliers la mise en place de prélèvement et l'encaissement de chèque ou de virement, au contraire des entreprises

- ↑ Voir le communiqué de presse de la Banque de France, Statistiques relatives aux paiements et à la négociation, à la compensation et au règlement-livraison de titres, 16 novembre 2007

- ↑ Statistiques du chèque en France et en Europe dans le dossier "chèques" sur www.fbf.fr

- ↑ www.bis.org/cpss/paysys/UnitedStates.pdf

- ↑ http://www.bcb.gov.br/?PAYINSTRUMENT

Voir aussi

Articles connexes

Liens externes

Pour renseignement sur les normes canadienne: Association canadienne des paiements

- Aspects juridiques pour la France.

- Fiches sur le chèque sur le site de la Fédération bancaire française

- Le site de la Banque de France

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégories : Monnaie | Système de paiement

Wikimedia Foundation. 2010.