- Credit default swap

-

Produits dérivés financiers Produits fermes Forwards (Contrat de gré à gré) Futures (Contrat à terme)

Swaps (Échange financier)Produits optionnels Options et Warrants Credit default swap

(couvertures de défaillance)Les couvertures de défaillance[1] ou dérivés sur événement de crédit[2] ou permutations de l'impayé, plus connus sous leur nom et abréviation anglais credit default swaps (CDS), sont des contrats de protection financière entre acheteurs et vendeurs, qui furent développés par Blythe Masters[3],[4] à partir de 1994 au sein de la banque JP Morgan. L'acheteur de protection verse une prime[5] ex ante annuelle calculée sur le montant notionnel de l'actif à couvrir souvent dit de référence ou sous-jacent (ce montant étant également appelé encours notionnel du CDS), au vendeur de protection qui promet de compenser ex post les pertes de l'actif de référence en cas d'événement de crédit précisé dans le contrat. C'est donc, sur le plan des flux financiers, comme un contrat d'assurance.

Il s'agit d'une transaction non-financée : sans obligation de mettre de côté des fonds pour garantir la transaction, le vendeur de protection reçoit des primes périodiques et augmente ses avoirs sans nul investissement en capital si aucun événement de crédit n'a lieu jusqu'à maturité du contrat. Dans le cas contraire, événement plus ou moins probable mais très coûteux, il est contraint de faire un paiement contingent, donc de fournir des fonds ex post. Il s'agit donc d'une exposition hors-bilan.

Sommaire

Élaboration d'un contrat de CDS

L'élaboration d'un contrat de CDS nécessite l'agrément des cocontractants sur plusieurs points.

L'actif de référence

Ils doivent fixer l'actif de référence pour lequel la protection est envisagée. Il peut s'agir de dettes de pays souverains, d'institutions financières ou de toute autre entreprise qu'elle soit notée ou pas[6].

La valeur notionnelle, la maturité, le montant de la prime

Sont également fixés la valeur notionnelle de l'actif, la maturité de la transaction, habituellement de 5 ans, et le montant de la prime à verser par l'acheteur de protection.

La définition des événements de crédit

Les cocontractants doivent se mettre d'accord sur une définition précise des événements de crédit afin d'éviter toute contestation ex post. Les défauts de la Russie en 1998 et de l'Argentine en 2002 ont en effet mis en évidence le manque de précision dans la documentation des contrats CDS en ce qui constitue exactement un événement de crédit. À cet égard, l'International Swaps and Derivatives Association (ISDA) a encouragé une standardisation de la définition d'un événement de crédit. Un paiement contingent de la part du vendeur de protection est déclenché lorsqu'il y a faillite, défaut de paiement, moratoire (délai de paiement) ou restructuration (prolongement de la durée de remboursement).

Les CDS étant des contrats bilatéraux, les cocontractants ne sont pas obligés de se conformer à cette définition d'événements de crédit et omettent souvent la restructuration qui ne constitue pas, à proprement parler, une perte de capitaux pour l'acheteur. Les cocontractants doivent avoir fixé la compensation à payer par le vendeur de protection en cas d'événement de crédit.

Le paiement contingent

Les cocontractants doivent définir de quelle manière le vendeur de protection peut effectuer le paiement contingent. Le vendeur peut souhaiter faire une compensation en espèces (cash settlement) ou par règlement physique (physical delivery). Dans le premier cas, le paiement contingent est égal à la différence entre le montant notionnel de l'actif et son prix de marché, dans le deuxième, le vendeur de protection paie le montant notionnel de l'actif et reçoit l'actif en contrepartie.

À titre de comparaison, voici un exemple. Un CDS sur un actif d'un million d'euros (valeur du notionnel) est touché par un événement de crédit, tel que le taux de dépréciation de l'actif est estimé à 70%. Sous le régime de la compensation par espèces, le vendeur verse à la contrepartie 700 000 euros. Si le règlement physique a été préféré, le vendeur de protection fait un paiement contingent du notionnel, un million d'euros. L'acheteur de protection lui livre l'actif (par exemple des obligations valorisées à 30% de leur valeur nominale), ce qui incite le vendeur de protection à attendre une amélioration de la situation pour revendre l'actif (les obligations) plus tard. Cela peut s'avérer moins coûteux que la compensation par espèces à l'origine.

Enfin, en cas de règlement physique, il convient d'être fixé sur les titres de dette livrés au vendeur de protection, car tous les titres n'ont pas la même priorité dans les structures de recouvrement.

Prime de CDS

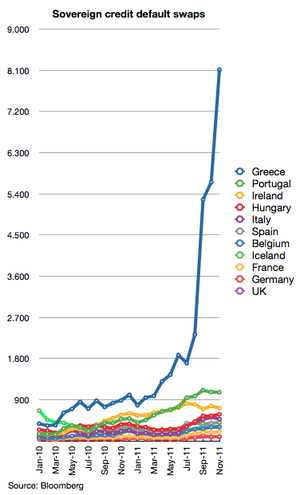

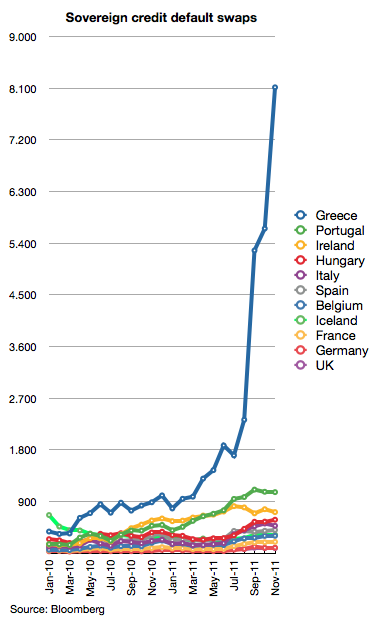

Primes des CDS souverains de janvier 2010 à septembre 2011 - L'axe de gauche est en points de base (100 points de base représentent 1 %).

Primes des CDS souverains de janvier 2010 à septembre 2011 - L'axe de gauche est en points de base (100 points de base représentent 1 %).

1 point de base d’un CDS protégeant 10 millions de dollars de dettes pendant cinq ans coûte 1000 $ par an.S'agissant d'un contrat bilatéral, le transfert de risque de crédit des CDS single name est direct. Il ne passe donc pas par un SPV (Special Purpose Vehicle, c'est-à-dire une « entité ad hoc »). Les CDS permettent une exposition pure au risque de crédit et le niveau de prime fixé est perçu par les participants du marché comme une indication sur la qualité de crédit des actifs. Les assureurs monoline vendent typiquement de la protection pour des actifs de très bonne qualité uniquement, encaissant des primes périodiques assez faibles pour la couverture d'un événement de crédit potentiel extrêmement coûteux mais très improbable.

Dans le même ordre d'idées, les primes de CDS pour des actifs jugés risqués sont relativement élevées. Ces primes augmentent lorsque la situation d'un emprunteur semble se détériorer. Tel était le cas pour les CDS portant sur la dette argentine en 2001 avant son défaut effectif. Les primes de CDS varient ainsi en fonction de l'évolution de la perception de la qualité de crédit de l'actif sous-jacent. À travers cette caractéristique, les participants se servent des niveaux de primes pour anticiper des événements de crédit futurs.

Calcul du montant de la prime

La hauteur de la prime en points de base d'un CDS est calculée en fonction de l'actif (s'il s'agit d'obligations, en fonction des titres d'obligation de la même référence ou du sous-jacent). La rémunération d'une obligation est exprimée à partir du taux Libor plus une marge. Ce supplément d'intérêt est appelé le spread de crédit et se justifie par le niveau de risque relativement plus élevé associé à cet actif par rapport à l'investissement censé non risqué que rémunère le taux Libor (dit flat ou spread zéro), voire négatif.

La prime et le spread

La prime du CDS dont l'actif sous-jacent est une obligation doit, en principe, être égale au spread de crédit de cette obligation afin d'éviter tout comportement d'arbitrage. Il serait sinon possible de faire un investissement sans risque à profit sûr en détenant une obligation dont le spread de crédit est supérieur à la prime de CDS du même actif que l'on verse à un vendeur de protection.

Dans le marché des CDS, il n'y a pas toujours égalité entre le spread de crédit et la prime de CDS sur un même actif. La « base » égale à la différence entre la « prime » et le « spread », peut être positive ou négative.

Lorsque la base est positive, la prime de CDS étant supérieure au spread de crédit, cela peut signifier que la demande de couverture contre du risque de crédit par les banques est trop importante par rapport à l'offre de vente de protection. Le niveau des primes de CDS s'explique dans cette logique à travers l'ajustement du prix par la confrontation de l'offre et de la demande. C'est l'une des raisons pour laquelle les primes augmentent lorsque la qualité de crédit se détériore. Les banques, cherchant à se couvrir contre un risque de crédit particulier leur paraissant suspect, augmentent leur demande d'achat de protection qui ne coïncide pas avec la volonté des investisseurs de la satisfaire. La base peut être positive pour une autre raison : l'incertitude en cas d'événement de crédit sur la qualité des obligations livrées sous le régime du physical delivery peut inciter les vendeurs de protection à insister sur une prime plus élevée.

L'argument avancé pour expliquer la base négative tient au caractère non financé des CDS. Les vendeurs de protection peuvent en effet se contenter d'une moindre rémunération, car leur rôle dans un contrat de CDS ne les confronte ex ante à aucun coût. Elle est cependant beaucoup moins courante que la base positive.

Notons enfin que la prime d'un CDS est également appelée « prix du CDS », « valeur du CDS » ou encore « spread du CDS », à ne pas confondre avec le spread du crédit (aussi appelé spread obligataire).

Évaluation

Il existe deux familles de modèles permettant d’évaluer les CDS :

- l’approche structurelle, une extension du modèle Black-Scholes (1974) ;

- la forme réduite, qui simule directement la probabilité de défaut.

Le premier modèle est séduisant, car il permet de lier le marché du crédit à celui des actions. Cependant, le modèle n’est pas suffisamment flexible pour correspondre aux spreads du marché. Le second modèle est le standard utilisé sur le marché. Le marché des CDS est en 2008 très flexible, ainsi la courbe de spread est une donnée observable, qui permet de calibrer le modèle.

Une troisième catégorie, dite « hybride », s’inspirant des deux modèles précédents a été développée pour profiter des avantages de chaque modèle.

Intérêt et dangers des CDS

Dans le schéma d'analyse traditionnel de l'activité des banques, c'est le banquier qui analyse les risques d'un crédit et l'assume en cas de prêt. Il peut le partager avec d'autres banques sous forme de syndication. Il gère son risque d'insolvabilité du débiteur par des garanties de divers types et s'il s'est trompé, son capital encaisse la perte. L'organisation du crédit fait donc la part belle aux exigences de capital en fonction du risque des contrats de prêts.

Le mécanisme du CDS permet à une banque de prêter sans assumer le risque complet d'une transaction et sans augmenter ses besoins de capitaux de garantie. L'assureur de son côté peut dépendre de règles prudentielles différentes qui n'imposent pas des réquisitions de capital. Les CDS ont été présentés par leurs promoteurs comme une révolution dans la banque et la gestion du risque. La diffusion du risque et son contrôle par le marché devaient rendre l'ensemble plus solide. Dans la pratique le mécanisme a permis aux banques de devenir des courtiers en crédits, et de multiplier leur profit sans exigence de capital supplémentaire et hors la vue des régulateurs bancaires.

Ce « changement de paradigme » de l'activité bancaire crée une difficulté : le développement macro économique d'un risque de dégradation de la qualité des prêts et d'un risque de contrepartie (risque que l'assureur ne puisse pas payer, donc qu'il n'y ait pas en fait d'assurance). Considéré par ses promoteurs comme un moyen de diffuser le risque, le CDS en réalité l'a concentré[7]. Une grande partie du risque s'est regroupé sur les organismes prêts à acheter du risque, dans la pratique certains assureurs. Toutes les opérations se faisant en mode bilatéral et hors bilan, l'aspect macro économique est resté longtemps caché pour surgir avec une extrême violence en septembre 2008.

Le système est fondé très largement sur les agences de notation qui qualifient le risque et d'une certaine façon déclarent les « événements de crédit ». On a constaté les graves erreurs d'évaluation des agences de notation sur les produits dérivés, avec des brusques changements qui ont aggravé la crise de crédit dès qu'elle a commencé en été 2007 et lorsqu'elle s'est précipitée avec la faillite de Lehman Brothers en septembre 2008. C'est finalement l'argent des contribuables qui a permis de financer le risque de contrepartie. Les impôts américains ont payé par exemple les CDS de la Société générale vis-à-vis de Lehman-Brothers. L'interconnexion des systèmes financiers était devenue telle que les mécanismes prévus pour sauver les déposants nationaux ont servi à protéger des intérêts internationaux[8].

Un autre aspect des CDS est qu'ils servent non seulement d'assurance mais aussi de moyen de spéculation. On le voit clairement depuis que la crise de l'endettement frappe une partie des pays de l'Euroland. On ne peut déclarer une restructuration de la dette grecque parce qu'on ne sait pas le nombre et le volume des contrats CDS qui se déclencheraient sur une décision qui serait interprétée par les agences de notation comme un « événement de crédit ».

Jusqu'ici les CDS n'ont pas fait l'objet d'une réforme réglementaire internationale d'envergure. On évoque la nécessité d'unifier les règles prudentielles et les organismes de surveillance entre la banque et l'assurance, le changement des règles de comptabilisation des CDS pour les faire revenir dans le bilan, la création de plate-formes de compensation afin de rendre plus net le risque de contrepartie, la nécessité de nouvelles formes de reporting. La suppression des CDS et le retour à la responsabilité exclusive des banques vis-à-vis du risque de crédit sont parfois évoqués.

Les CDS sont-ils une révolution financière utile, une innovation qui comme toutes les innovations doit être maîtrisée avant de jouer pleinement son rôle bénéfique ? Ou s'agit-il d'un simple moyen de contourner les règles bancaires en créant un risque collectif insupportable ? C'est tout l'enjeu des discussions sur les réformes financières imposées par la « grande récession ».

Incidence en 2008

Article détaillé : Crise financière de l'automne 2008.Les CDS sont considérés comme une des causes de la chute, le 15 septembre 2008, de American International Group (AIG), et une des sources de la diffusion incontrôlée des risques de crédit. Le marché des CDS est passé de 6 396 milliards de dollars américains à fin 2004 à 57 894 milliards à fin 2007, prenant le caractère d'une bulle financière. La banque Lehman Brothers était le premier acteur sur ce marché jusqu'à sa faillite. Les CDS, travaillés hors bilan et hors bourse, permettaient de contourner toutes les règles prudentielles, et l'accès aux CDS n'était pas contrôlé par les pouvoirs publics. Largement vus comme une des grandes sources de la crise financière, la plus grave depuis 1929, les CDS sont dans le collimateur de ceux qui veulent affermir les réglementations et resserrer le contrôle des activités bancaires.

Engagements liés aux CDS (encours notionnels)

- En juillet 2011, le marché des CDS aux USA, majoritairement contrôlé par trois banques américaines (JP Morgan, Bank of America, Citibank), couvrait des risques de défauts qui s’élevaient à 15 227 milliards de dollars[9], soit quasiment le PIB des États-Unis. Ce montant correspond à la valeur des actifs de référence couverts par les CDS vendus ou achetés par ces banques (il inclut les ventes croisées)[9]. On estime actuellement que le montant des actifs couverts par la vente de nouveaux CDS aux USA s'élève par trimestre à environ 2 000 milliards de dollars[réf. souhaitée].

- En décembre 2010, au niveau mondial, d'après la Bank for International Settlements (BIS), les montants notionnels des contrats CDS s'élevaient à 29 898 milliards (brut)[10]. En mars 2009, d'après la BCE, les principaux émetteurs de titres non-souverains servant d’actifs de référence aux contrats de CDS, étaient les banques : GE Capital, JP Morgan, Goldman Sachs Group, Morgan Stanley, Deutsche Bank et Barclays Group [11].

- Chacune des banques anglaises Barclays et RBS avait en 2009 des engagements s'élevant à 2 400 milliards de livres en CDS (soit 4 800 milliards de £ au total)[12]. Charles Goodhart estimait que la seule nationalisation du groupe Lloyds Banking aurait fait passer la dette publique anglaise de 45% à 300% du PIB[13].

- Le risque d'exposition des banques françaises résultant de leurs engagements hors bilan était en juillet 2010, supérieur au PIB français : Crédit agricole pour 929 milliards d'euros ; BNP Paribas pour 571 milliards d'euros ; BPCE pour 491 milliards d'euros et la Société Générale pour 453 milliards d'euros [14],[15] (il faut noter que les CDS ne représentent qu’une faible partie de ces engagements).

Liens externes

CDS sur des États (CDS souverains)

- (en) Liste des primes de CDS de quelques pays sur le site de CNBC, avec une mise à jour quotidienne, d'après les données fournies par Credit Market Analysis (CMA), filiale de CME Group. Une prime de CDS de X points de base signifie qu’il faut payer 1 000×X (X multiplié par 1 000) dollars par an pour assurer 10 millions de dollars de dette à cinq ans ; exprimée en pourcentage, cette assurance représente X/100 (X divisé par 100) % par an du montant de l'emprunt concerné.

- (en) Liste des primes de CDS de quelques pays européens sur le site du Financial Times, d'après les données fournies par Markit.

- (en) Moyenne des CDS des PIIGS.

- (en) Moyenne des CDS des pays du G6 (Allemagne, États-Unis, France, Italie, Japon, Royaume-Uni).

CDS sur des banques

- (de) Liste des primes de CDS de quelques banques sur le site de BNP Paribas : même définition que précédemment, la liste donne les primes de CDS en points de base sur les dettes à cinq ans.

- (en)[PDF] Graphique sur un an glissant montrant les primes de CDS (en points de base, base points ou bp en anglais) sur six banques d'Europe du Nord (Nordic banks 5Y CDS spreads : Danske Bank, Skandinaviska Enskilda Banken, Nordea, Handelsbanken, DnB NOR, Swedbank) dans le rapport hebdomadaire Weekly Credit Update de la Danske Bank. Les liens pour les archives de ces rapports peuvent être obtenus de la façon suivante : par exemple, Weekly Credit Update du 7 janvier 2011 ; il est possible de choisir une autre date distante d'un multiple de sept jours par rapport à une date connue (qui est par exemple le 7 janvier 2011), en modifiant la date figurant dans le lien Internet sous la forme jjmmaa, j=jour, m=mois, a=année (à chaque fois sur deux chiffres) ; sinon il est possible de modifier le lien précédent en essayant sept dates correspondant à sept jours consécutifs pour retrouver le rapport le plus proche d'une date recherchée.

- (en) Moyenne des CDS sur des banques américaines.

- (en) CDS sur Bank of America.

- (en) HSBC Financial Clog Index : indice mesurant le niveau de stress dans le système financier des États-Unis, calculé pour un quart à partir des primes de CDS d'établissements financiers américains.

CDS sur des entreprises

- (en) Palmarès des CDS : les cinq plus fortes variations quotidiennes à la hausse et à la baisse (tous sous-jacents confondus : entreprises ou autres), sur le site de CMA. Un graphique correspondant à l'historique sur quelques mois est disponible en cliquant sur le sous-jacent (Entity Name).

Notes et références

- Journal officiel de la République française du 19 mai 2009, http://franceterme.culture.fr/FranceTerme/recherche.html?NUMERO=COGE583

- Les Sûretés sur les marchés financiers, S. Praicheux, 2004

- Interview de Pierre Jovanovic sur Radio Courtoisie, 20 mars 2011, lien

- « Laurent Fendt reçoit Pierre Jovanovic à propos de son livre sur Blythe Masters, la banquière de la JP Morgan à l'origine de la crise mondiale », 13 avril 2011, lien

- Cette prime, exprimée en points de base (un point de base = un centième de pour-cent, c'est-à-dire un pour dix-mille), est égale au taux Libor du marché augmenté d'une marge dite « prime de CDS ».

- L'absence de notation, et par conséquent le manque d'information, affecte néanmoins la liquidité des CDS sur cet actif.

- Gillian Tett, L'Or des fous, Le Jardin des Livres, Paris, 2011

- Scandale AIG : le rôle de Goldman Sachs et de la Société générale Le Monde, février 2010

- (en) Rapport OCC, pages 7, 12 et 36, Comptroller of the Currency Administrator of National Banks US dept. of the Treasury, Juillet 2011

- (en) CREDIT DEFAULT SWAPS, page 131 BIS Quarterly Review, Septembre 2011

- (en) CREDIT DEFAULT SWAPS and counterparty risk, page 27 Banque centrale Européenne, Aout 2009

- (en) Credit Default Swaps explained clearly in five minutes BBC Newsnight - octobre 2008

- Le Figaro du 22 janvier 2009, Le spectre de la nationalisation rôde autour des établissements britanniques par Cyrille Vanlerberghe

- Risques d'exposition des banques Francaises.

- Encore une semaine mouvementée pour le secteur bancaire, Annelot Huijgen, Le Journal des finances, 13 novembre 2010, page 11.

Articles connexes

Wikimedia Foundation. 2010.