- Bourse du carbone

-

Une bourse du carbone est un marché de négociation et d'échange de droits d'émission de gaz à effet de serre (CO2, méthane, protoxyde d'azote…).

Un tel marché peut exister à un niveau national, ou international si les droits attribués sont rigoureusement de même nature[1]. Un tel mécanisme est prévu par le protocole de Kyoto[2].

Sommaire

Fonctionnement

Pour l'autorité, la bourse du carbone permet de réduire les coûts d'adaptation de son industrie à une limite à l'émission : sans bourse, une firme A en dessous de son quota ne fera plus aucun effort de réduction (même s'ils sont faciles et peu coûteux pour elle), alors qu'avec une bourse un effort de réduction pourra se monnayer ; en sens inverse, une industrie B qui dépasse son quota et pourrait difficilement (à grands frais) réduire ses émissions pourra acheter des quotas en plus. Globalement, l'ensemble A + B peut réduire ses émissions à moindre frais que si la même réduction est exigée séparément à chacun.

En outre, on peut s'attendre à d'autres effets, en fonction des règles définissant les droits et notamment s'ils sont (ou non) achetables par des non-utilisateurs, les États émetteurs, etc. Une telle bourse pourrait en effet permettre de la spéculation, des pressions à la baisse d'émissions par des acheteurs de droits non utilisateurs (groupe environnementalistes, gouvernements), la constitution d'un marché dérivé (achat et vente à terme), etc.

Acquis à titre onéreux ou gratuit, les droits d'émissions seraient ensuite échangeables. L'attribution initiale des droits (à titre gratuit ou onéreux, pour une durée limitée ou non, etc.) est indépendante du mécanisme de la bourse ; elle n'est pas incompatible avec un mécanisme de taxation des émissions.

Les mécanismes de marchés sont une idée moderne[réf. nécessaire], mais l'EU ETS (European Union Emission Trading Scheme -- le marché européen du carbone, cf. infra) n'est pas le premier. Les premiers mécanismes d’échange de droits de polluer furent mis sur pied afin de combattre les émissions de polluant atmosphérique causant les pluies acides aux États-Unis, tels que définis dans le protocole de Montréal. Ces mécanismes initiaux ont permis de diminuer notablement les pluies acides, mais il existe de nombreuses différences importantes avec le système de bourse du carbone. Ces différences rendent impossible toute comparaison entre ces deux systèmes.

Situation européenne

Ce type de marché existe déjà, notamment en Europe. Le marché de permis européen ou "European Union Emissions Trading Scheme" (EU ETS) est en 2008 le mécanisme européen d'échange de droits d'émission le plus important dans le monde.

Les installations fixes d'une puissance supérieure à 20 MW se voient attribuer des quotas d'émission. Chaque début d'année, les installations concernées doivent détenir un nombre de quotas équivalent à leurs émissions de l'année précédente sous peine de sanctions. Les quotas manquants ou surnuméraires peuvent être échangés sur le marché. L'idée est que les entreprises qui peuvent réduire leurs émissions pour un coût faible pourront ainsi vendre leurs droits à des entreprises qui ne sont pas en mesure de réduire leurs émissions.

Le marché a été organisé en phases. La période 2005-2007 a été la phase pilote de test. Le seconde période couvre 2008-2012. Au début de chaque phase, chaque État-Membre élabore un Plan National d'Allocation des Quotas (PNAQ) qui doit être approuvé par la Commission Européenne.

La sanction pour une entreprise qui émet sans disposer des permis était de 40 €/tC en première phase, passant à 100 € en seconde phase, plus l'obligation d'acheter des permis pour être en règle.

Exemple

Année 0

20 tonnes d'émissions disponibles sur le marché des émissions

Compagnie A émet 10 tonnes de CO2, pour un quota de 10 tonnes

Compagnie B émet 10 tonnes de CO2, pour un quota de 10 tonnes

Année 1

18 tonnes disponibles sur le marché des émissions

Compagnie A émet 8 tonnes de CO2, pour un quota de 9 tonnes

Compagnie B émet 10 tonnes de CO2, pour un quota de 9 tonnes

La compagnie B doit acheter à la compagnie A une réduction d'émission d'une tonne pour respecter son quota. La compagnie A est récompensée pour ses réductions substantielles.

Activité sur la première période

En date de 2006, le marché BlueNext (filiale de NYSE Euronext à Paris) est le marché au comptant le plus liquide du monde. Les marchés de New York et Chicago devront attendre que les États-Unis ratifient le protocole de Kyoto pour pouvoir également coter des droits d'émissions.

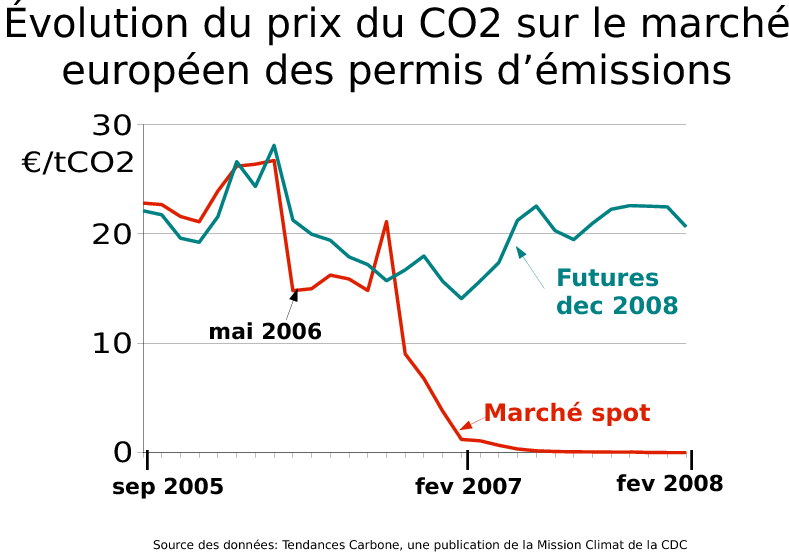

Début 2006, le permis d'émission pour une tonne de CO2 s'échangeait environ 25 € pour un volume de l'ordre de 2 000 000 de tonnes échangées sur BlueNext. Mi-mai 2006, le cours a brutalement chuté suite à la publication des statistiques montrant que les quantités de permis d'émission allouées excédaient les besoins réels. Fin 2006, le prix du permis d'émission sur le marché spot tend vers les coûts de transaction (très faibles). En effet, les permis d'émissions ne sont pas transférable d'une période à l'autre, et donc les permis valables pour 2005-2007 sont sans valeur pour 2008.

Cours des permis d'émission du CO2 en Europe.

Cours des permis d'émission du CO2 en Europe.

Bilan critique

À l'issue de la phase pilote 2005-2007, le système ne fonctionne pas correctement[réf. nécessaire]. Le prix du droit d'émettre une tonne d'équivalent CO2 passe de 30 € en 2004 à 10 € après avril 2006 (après l'annonce d'un excédent de quotas). Sa valeur a ensuite décru jusqu'à approcher les 0 € sur le marché spot (Bluenext)

marquant un effondrement de la valeur des droits d'émissions jusqu'en 2007 et un excédent de quotas par rapport à la demande pour cette période d'émission. Acheter des droits d'émission est donc possible et bien moins couteux que de réduire ses émissions, ce qui peut s'interpréter de différentes façons (les quotas étaient trop élevés, le système étant alors un échec ; ou : les réductions réalisées ont été en avance et suffisantes dès la fin 2005, marquant au contraire un grand succès).Les quotas concernés par cette chute de prix sont ceux donnant un droit à émettre pour la phase I (2005-2007) et ne pouvant être utilisés pour la phase II. En février 2008, lorsque les premiers quotas de la phase II ont été mis en vente, leur prix de marché était autour de 20 € la tonne. Il est monté jusqu'à 28,73 € la tonne en juin 2008. Début 2010, le prix de la tonne est stabilisé autour de 13 € la tonne. Il faut noter que les quotas de la phase II peuvent être mis en réserve pour la phase III (contrairement au passage phase I - phase II). En septembre 2010, l’ONG FERN a édité “Commercer le carbone: comment ça marche et pourquoi est-ce controversé ? » qui dresse une liste de la plupart des arguments contre le commerce du carbone.Autres marchés

Aux États-Unis, sept États du Nord-Est (le Connecticut, le Delaware, le Maine, le New Hampshire, le New Jersey, l'État de New York, et le Vermont) ont créé l'Initiative Régionale contre l'Effet de Serre (Regional Greenhouse Gas Initiative ou RGGI). L'organisme sera opérationnel en 2009 mais ses règles de fonctionnement ont été publiées en 2006.

Vrac

23 multi-nationales ont formé un groupe commun lors de la réunion pour le changement du climat du G8, en janvier 2005 lors du forum économique mondial. Ford, Toyota, British Airways et BP en font partie. Le 9 juin 2005, ce groupe a publié une déclaration commune mentionnant le fait qu'il était nécessaire d'agir contre le changement climatique, et qui insistait sur l'importance de trouver des solutions basées sur le marché.

Notes et références

- En revanche, il y aura nécessairement autant de marchés que de définition règlementaire des droits d'émissions, il faut donc d'attendre à ce qu'il y en ait plusieurs.

- (en)Emissions Trading.

Voir aussi

Articles connexes

- BlueNext

- Carbon Club

- Marché climatique de Montréal

- Crédit-carbone

- Protocole de Kyoto

- Chicago Climate Exchange

- Registre de transactions internationales

Liens externes

Wikimedia Foundation. 2010.