- La théorie du signal en économie

-

Théorie du signal

En économie un signal est une information donnée par un émetteur qui aide le récepteur à prendre une décision. Il est donc nécessaire dans des jeux de principal–agent afin que l'agent se signale et que le principal interprète ce signal. La question de la crédibilité du signal est elle aussi importante car même un signal non crédible donne tout de même plus d'information qu'une absence de signal.

Sommaire

Pourquoi les signaux ?

La transparence de l’information : l’information parfaite de tous les agents sur tous les autres et sur le bien échangé suppose une information gratuite et immédiate ; la théorie montre que le processus de fixation des prix est alors équivalent à la présence d’un « commissaire-priseur », qui centralise les offres et les demandes, et qui calcule le prix d’équilibre, et par conséquent la production et la consommation de chacun. On suppose l’absence d’échange de gré à gré.

La microéconomie standard repose sur les hypothèses de la concurrence pure et parfaite, qui énoncent notamment que l’information sur le marché doit être transparente, c'est-à-dire gratuite, vraie, et immédiatement disponible. Pourtant, les développements microéconomiques depuis les années 1960 – 1970 tentent de dépasser ce cadre, et en particulier les hypothèses fortes de la Théorie de l'Équilibre général de Léon Walras dont la version la plus aboutie est présentée dans les travaux de Kenneth Arrow et Gérard Debreu.

En effet force est de constater que dans la réalité l'information parfaite pour tous les agents est davantage l'exception que la règle : le plus souvent les agents ont à faire face à des situations où l'information est asymétrique. En général une catégorie d'acteurs économiques dispose d'un ensemble d'information qu'une autre catégorie ignore.

Cet état de fait pose des problèmes, et au premier rang celui de l'antisélection mis en évidence par George Akerlof en 1970 dans l’article The Market for "Lemons": Quality, Uncertainty, and the Market Mecanism. Akerlof écrit, en prenant l’exemple d’un marché de voitures d’occasion, que les vendeurs disposent d'informations sur l'état des automobiles que n'ont pas les acheteurs. Cela conduit in fine à la disparition pure et simple du marché car aucun signal de qualité ne permet de distinguer les bonnes voitures des mauvaises.

La nécessité de signaux est donc capitale lors de transactions économiques. Dans le cas du marché des voitures d’occasion, les vendeurs de voitures de bonne qualité voudraient pouvoir signaler le bon état de leurs voitures, et ce, afin de les vendre leurs justes valeurs. De leur côté les acheteurs voudraient pouvoir faire le tri entre les différentes qualités, et ne pas avoir l’impression de « voir » que des produits homogènes. Le souci étant que dans une telle configuration, les vendeurs de voitures de mauvaise qualité risquent de ne plus vendre de voiture du tout, ou de les vendre à un prix bien inférieur à la situation postérieure. Néanmoins, ils peuvent aussi vouloir tricher, et induire en erreur les acheteurs. Cela amène à l’idée que les signaux ne sont pas une fin en soi, et que leur crédibilité est tout aussi capitale que la présence de signaux en soi.Signal et éducation.

Michael Spence (1973) a appliqué la notion de signal au rôle de l'éducation supérieure : selon la théorie de Spence, l'éducation n'a pas d'effet sur la productivité du futur employé : elle est seulement utile pour prouver une compétence face à un employeur. Dans la réalité pourtant il est reconnu que l’éducation est considérée comme une source notable de productivité et de mobilité sociale, et donc de croissance économique. D'aucuns diront qu'en fait l'éducation joue ces deux rôles : elle augmente d’une part la productivité des individus et fournit d’autre part un signal utile sur les qualifications et la capacité de travail de celui-ci.

On peut donner l'exemple, pour illustrer Spence, du cas de l'embauche d'une personne : elle est considérée comme un investissement par l'employeur. Le choix du meilleur individu pour le poste offert peut être comparé à un jeu où l'employeur choisit le meilleur individu en se référant aux signaux que celui-ci émet. Dans le cas où l'employeur ne connaît pas les compétences du candidat, l'employeur ne pourra observer que certaines informations personnelles sous forme de caractéristiques de l'individu, dans le but de définir son employabilité : diplômes, personnalité, apparence notamment. Bien évidemment, l’individu peut jouer sur les signaux qu’il émet (par exemple en trichant sur son CV).

Deux conditions doivent être nécessairement satisfaites pour que le signal soit considéré comme authentique et informateur sur l'éducation de la personne, et qu'il amène à un équilibre séparateur :- tout d’abord la condition dite de « compatibilité de motivations » : l'individu de faible productivité est supposé n’avoir pas assez de motivation pour obtenir davantage d’éducation (par exemple, il arrête ses études plus tôt) ;

- ensuite la condition de rationnalité individuelle : l'individu de productivité élevée est dans une position plus favorable avec un équilibre séparateur, c'est à dire avec un salaire différent de l'individu à faible productivité, qu’avec un équilibre agrégateur, où les deux individus auraient le même salaire. Ceci ramène d'ailleurs à un équilibre bayésien.

Si un individu A émet un signal alors que l'individu B n'en émet pas, alors ils seront différents et vont être ainsi « triés ». Ceci va générer un équilibre séparateur. Au contraire un équilibre agrégateur serait représenté par l'absence de signalisation.

Dans ce modèle, on va considérer qu'il y a seulement deux groupes distincts dans l’économie et que la distinction s’opère au niveau de la productivité et de l’éducation. On suppose que l'éducation est mesurée par un indice Y de niveau et qu'elle est sujette à un choix individuel (les individus choisissent ou non de s’éduquer). Les coûts d'acquisition d'éducation diffèrent selon les groupes de population. Les coûts pour signaliser l’appartenance à un des deux groupes à travers l'éducation sont déterminés par une fonction de Y, sachant que les coûts d'un membre du groupe A est égale à Y et pour le groupe B et égale à . Supposons que pour l'employeur le niveau d'éducation attendu est Y * , tel que si Y < Y * , alors la productivité est égale à 1 avec une probabilité de 1 et que si Y > Y * , donc la productivité est égale à 2 avec une probabilité égale à 1.

. Supposons que pour l'employeur le niveau d'éducation attendu est Y * , tel que si Y < Y * , alors la productivité est égale à 1 avec une probabilité de 1 et que si Y > Y * , donc la productivité est égale à 2 avec une probabilité égale à 1.

Pour définir l'offre salariale, l'employeur considère qu'un candidat avec un niveau d'éducation Y * ou supérieur sera hautement productif : les individus dont le niveau d'éducation est inférieur à Y * auront une productivité plus faible. Si l'employeur observe un individu potentiel avec un niveau d'éducation Y < Y * , alors l'individu en question appartiendra au groupe à faible productivité et l'employeur offrira un salaire W1 = 1. Au contraire, si l'employeur observe un individu avec un niveau d'éducation Y, tel que Y > Y * , alors l'individu sera considéré comme étant de haute productivité : l'employeur lui offrira un salaire W2 = 2. Selon le salaire offert, les individus de chaque groupe (A et B) sélectionneront le niveau optimal d’éducation qui leur convient.

L'objectif des individus est donc de maximiser la fonction utilité suivante en sélectionnant un niveau optimal d’éducation :![\textstyle\displaystyle\max_Y [Y.(W - C( y))]](/pictures/frwiki/50/24f85fffd590a8b203f2004d94133676.png) , où

, où  est la fonction de signalisation pour les individus de basse et haute productivité, respectivement C1 = Y et C2 = Y / 2. En signalant que Y = 0, l'individu reçoit W = 1 ; signalant Y = Y * , l'individu reçoit W = 2. Ainsi, les individus de haute et de basse productivité choisissent les niveaux Y = Y * et Y = 0, respectivement, afin de maximiser le retour sur investissement dans l’éducation.

est la fonction de signalisation pour les individus de basse et haute productivité, respectivement C1 = Y et C2 = Y / 2. En signalant que Y = 0, l'individu reçoit W = 1 ; signalant Y = Y * , l'individu reçoit W = 2. Ainsi, les individus de haute et de basse productivité choisissent les niveaux Y = Y * et Y = 0, respectivement, afin de maximiser le retour sur investissement dans l’éducation.

Dans le jeu de la signalisation, le premier mouvement est fait par l'individu. Celui-ci doit choisir un niveau d'éducation (Y) pour obtenir un salaire élevé (W). A l'inverse, l'individu peut signaliser une démotivation face aux études lorsque les coûts d'acquisition de l'éducation sont trop élevés par rapport au salaire attendu. L'éducation est chère pour un individu de basse productivité, mais pas pour ceux de haute productivité. Dans ce modèle, les coûts pour envoyer un signal sont différents et dépendent de chaque individu en particulier : c’est la propriété de « croisement unique » des préférences (single crossing property) qui assure l’unicité de l’équilibre bayésien.

Finalement dans le modèle les agents les plus productifs qui gagnent moins que ce qu’ils ne devraient théoriquement recevoir vont chercher à signaler leurs productivités élevées : ils font donc des études. Au final il existe un équilibre séparateur avec W1 < W2 , il existe un salaire W2 suffisamment bas pour empêcher les moins productifs de faire des études et en même temps suffisamment élevés pour inciter les plus productifs à en faire. Le principal calcule ce salaire, qui est le signal, W2 qui permet de rendre crédible le fait de faire des études, en effet en dessous alors même pour les individus très productifs il devient trop coûteux de faire des études et au-dessus faire des études devient intéressant pour les individus peu productifs.Signal et Banque Centrale

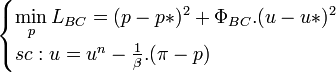

Il est intéressant d’étudier comment est utilisé le signal dans le cadre de la politique monétaire, notamment à travers le modèle Barro – Gordon (1976). Il est utile de rappeler que dans ce modèle une autorité monétaire, à savoir la Banque Centrale, détermine le taux d'inflation qui maximise son utilité (ce qui est équivalent à minimiser sa « fonction de perte »). Ce modèle est dans la lignée des modèles monétaristes se basant sur la courbe de Phillips.

La Banque Centrale a le programme suivant, en minimisant la fonction de perte suivante sous la contrainte d'une fonction de production à la Lucas :

- p : inflation effective ;

- p * : cible d’inflation ;

- u : taux de chômage ;

- u * : cible de chômage ;

- un : taux de chômage « naturel » qui dépend de la structure de l’économie dans le modèle ;

- π : inflation anticipé par les agents ;

- ΦBC : Facteur permettant de pondérer la préférence de la Banque Centrale pour lutter contre le chômage où contre l’inflation.

La contrainte exprimée ici n’est rien d’autre que la fonction de réaction du secteur privé qui a lui aussi une fonction de perte et une fonction de réaction : p = π + β.(un − u).

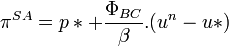

La Banque Centrale envoie un signal initial sur l'inflation qu'elle désire dans l'économie : pa = π = p, pa est l’inflation annoncée. Dans ce cas si les agent la croit u = un et la condition de premier ordre : donne pAE = p * , pAE est l’inflation optimale calculée avec engagement de la Banque Centrale, comme u = un pour toutes inflations annoncées par la Banque Centrale alors il vaut mieux pour cette dernière choisir pa = p. Dans ce cas la perte de la Banque Centrale est :

donne pAE = p * , pAE est l’inflation optimale calculée avec engagement de la Banque Centrale, comme u = un pour toutes inflations annoncées par la Banque Centrale alors il vaut mieux pour cette dernière choisir pa = p. Dans ce cas la perte de la Banque Centrale est :  donc = ΦBC.(u − u * )2 et la perte la société est :

donc = ΦBC.(u − u * )2 et la perte la société est :  donc = ΦSOC.(u − u * )2.

donc = ΦSOC.(u − u * )2.

La question de la crédibilité de la Banque Centrale est alors mise à l’épreuve car apparaît pour elle la tentation de tricher, tout comme les vendeurs de mauvaises voitures (« Lemons ») dans le cas de l’article d’Akerlof ci-dessus. Si la Banque Centrale ne fait pas d’annonce, alors son programme devient :

Et la condition de premier ordre donne alors : et comme un − u * > 0 alors pT > pAE, l’inflation est donc supérieure dans ce cas là. Mais regardons la perte qui y est associée :

et comme un − u * > 0 alors pT > pAE, l’inflation est donc supérieure dans ce cas là. Mais regardons la perte qui y est associée :  d'où

d'où  . La Banque Centrale sacrifie un peu d’inflation contre un peu moins de chômage, cette conclusion est logique car le modèle reste dans la continuité de la courbe de Phillips avec laquelle il existe un arbitrage inflation chômage. C’est le problème d’incohérence temporelle mis en évidence par Kujdland et Prescott.

. La Banque Centrale sacrifie un peu d’inflation contre un peu moins de chômage, cette conclusion est logique car le modèle reste dans la continuité de la courbe de Phillips avec laquelle il existe un arbitrage inflation chômage. C’est le problème d’incohérence temporelle mis en évidence par Kujdland et Prescott.

Ceci montre que le signal pa de la Banque Centrale n’est pas crédible car elle a tout intérêt à tromper les agents pour minimiser sa perte, comme les agents sont rationnels ils savent ceci et donc ils anticipent l’inflation sans tenir compte de l’annonce de la Banque Centrale. Ils résolvent donc le modèle de la Banque Centrale de leur coté :

Avec la condition de premier ordre ils en déduisent donc : . Elle résout donc son programme :

. Elle résout donc son programme :

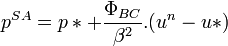

La contrainte de premier ordre et πSA donne le système de la Banque Centrale :

D'où :

pSA > pAE ce qui démontre l’existence d’un biais inflationniste. Pour lutter contre ceci il faut rendre le signal crédible, ce qui conduit la Banque Centrale a adopté une conduite très stricte et de ne pas tricher sous peine de ne plus avoir aucune crédibilité.

Cette partie montre que parfois le signal ne peut pas être crédible car si le principal croit ce signal alors l’agent peut avoir un comportement opportuniste et le tromper afin d’améliorer sa propre utilité. D’où l’importance de la notion de crédibilité dans le cadre de la théorie du signal.Signal et informations boursières.

Lorsque deux caractéristiques, et non plus une, sont communiquées par un agent à un principal, alors un seul signal peut parfois ne pas être suffisant. Les modèles à signaux multiples offrent un cadre d'analyse particulièrement pertinent en économie financière : exemple d'une situation d'introduction en bourse, tel qu'il a été développé par Mark Grinblatt et Chuan Yang Hwang (1988).

Il a été observé que les sociétés qui choisissent une introduction en bourse pour lever des capitaux voient le prix de leurs actions augmenter rapidement dans les premiers jours de cotation, ce qui signifie qu'elles ont été vendues à un prix trop bas, voire bradées. A titre d'exemple, lors de l'introduction en bourse de Visa sur le New York Stock Exchange en mars 2008, l'action, introduite à 44 dollars, est très vite montée à 65 dollars (+47,73%) dès le premier jour. Ce phénomène, qui semble contredire le paradigme des marchés efficients, a reçu de nombreuses explications, mais la théorie des jeux en situation d'information asymétrique peut également apporter un éclairage intéressant.

Dans le modèle développé par Grinblatt et Hwang, qui s'appuie sur les travaux de Leland et Pyle (1977), le phénomène de sous-évaluation est une conséquence de l'action d'agents rationnels. L'hypothèse principale est que la société a une meilleure information sur ses flux financiers futurs que les investisseurs, par définition extérieurs. Pour éviter le problème d'asymétrie d'information, l'émetteur d'actions (la société) signale sa « vraie » valeur en offrant des actions avec une décote, et en conservant une part des actions émises dans son portefeuille. Les paramètres utilisés comme signaux sont la moyenne de la valeur des nouvelles actions et leur volatilité (ou variance).

La partie se déroule ainsi : D'abord, la valeur espérée (μ) et la variance (σ2) de l'action de la société sont choisies aléatoirement, suivant une distribution F . La société (représentée par un « entrepreneur ») conserve une fraction (α) du total d'actions vendues et propose de vendre le reste à un prix P0. Ensuite, les investisseurs acceptent ou refusent la transaction. Le prix devient alors P1, et l'estimation des investisseurs de la société μ. Ensuite, la valeur V d'une action est choisie aléatoirement en utilisant une distribution G (avec une moyenne μ et une variance σ2). Avec une probabilité θ, V est révélée aux investisseurs et devient le prix de marché. Enfin l'entrepreneur vend ses actions restantes au prix du marché.

Le paiement de l'entrepreneur consiste en l'utilité de la valeur des actions qu'il émet P0 ajoutée à la valeur de celles vendues ultérieurement au prix P1 ou V, ce qui s'écrit ainsi : Paiemententrepreneur = U[(1 − α).P0 + α.(θ.V + (1 − θ).P1)]. Le paiement de l'investisseur consiste en la valeur réelle des parts qu'il achète moins le montant déboursé, ce qui s'écrit : Paiementinvestisseur = (1 − α).(V − P0) + α.(1 − θ).(V − P1).

Dans ce jeu, la variance σ2 n'est pas connue des investisseurs : elle ne fournit donc pas d'information, en tant que valeur d'une action, sur l'efficacité des actions conservées par l'entrepreneur. Dans ce cas, un a faible peut signifier soit que la valeur de la firme et la variance sont petits soit que la valeur de la société et la variance sont grands. L'entrepreneur peut alors utiliser un second signal, le prix d'émission de l'action. En observant α et P0, les investisseurs peuvent alors déduire μ et σ2.

Concrètement, l'entrepreneur peut signaler qu'une action a une valeur moyenne élevée de deux façons : en conservant un pourcentage α élevé, et en faisant une offre à un prix P0 élevé ; en conservant un pourcentage faible, et en faisant l'offre à un prix bas. La figure ci-contre montre les différentes combinaisons prix / part conservée utilisables :Si l'action a une variance élevée, c'est à dire présente un risque fort, l'entrepreneur va vouloir réduire son risque (en conservant un pourcentage faible et offrir un prix bas). L'action a donc de fortes chances d'augmenter, car l'action offre un potentiel d'appréciation. Si l'entrepreneur conserve une proportion faible et un prix élevé, les investisseurs vont conclure que μ est inférieur au prix d'introduction, mais aussi que la variance est faible. Le prix n'augmente pas dès que l'action est sur le marché. En réalité les prix peu élevés transmettent l'information que l'action a une moyenne et une variance élevées et non une moyenne et une variance faibles.

Ainsi le modèle développé par Grinblatt et Hwang montre pourquoi la nouvelle action est émise à un prix faible : l'entrepreneur sait que le prix va augmenter, mais seulement si le prix d'introduction est bas pour véhiculer l'idée d'une variance élevée. La décote est coûteuse pour l'entrepreneur, puisqu'il vend les actions à un prix inférieur à leur valeur réelle ; par ailleurs le fait de conserver des actions est coûteux, puisque l'entrepreneur court un risque (notamment d'une baisse future). Néanmoins les deux sont nécessaires pour signaler que l'action est d'une grande valeur intrinsèque.Signal et entreprises.

La réponse au problème posé par Akerlof sur le marché des voitures d’occasion (évoquée ci-dessus) est qu’il suffit de signaler la qualité des automobiles en les assortissant d’une garantie : le vendeur offre une compensation si jamais la voiture est de mauvaise qualité (des pannes fréquentes par exemple). L’idée d’une garantie peut être étendue à tous les marchés des biens et services, et est généralement utilisée par la plupart des entreprises lors de transactions.

L’intuition est simple : un vendeur qui offre une garantie ne vend pas un produit qui a de forte chance d’être défectueux et symétriquement un vendeur qui sait son produit de basse qualité n’est normalement pas tenté d’offrir une garantie car alors son espérance de profit se détériore grandement. Comme toujours tout est question de dosage, on peut montrer que si le mauvais état d’une voiture augmente la probabilité qu’elle tombe en panne et que le vendeur offre une garantie contre ces pannes, alors les vendeurs de voiture de mauvaise qualité dispose d’une fourchette pour aussi offrir une garantie mais normalement les vendeurs de voitures de bonne qualité offriront des garanties plus forte ce qui permettra de lever l’indétermination quant à la qualité des voitures.

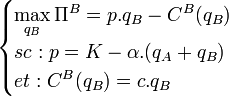

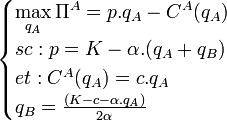

Il faut se placer dans un cadre avec deux firmes A et B identiques : elles font face à la même demande, elles produisent un bien homogène ; la concurrence porte uniquement sur les quantités et non sur les prix, et elles ont les mêmes fonctions de coût. Le programme de la firme B (suiveuse) est :

- p : le prix du bien ;

- K,α : paramètres mesurant le poids de la production de A et B sur la demande ;

- c : coût marginal constant.

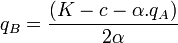

En prenant qA comme une constante la condition de premier ordre donne la fonction de meilleure réponse de B :

donne la fonction de meilleure réponse de B :  . Pour la firme A le problème est presque le même sauf qu’elle sait qu’elle joue avant la firme B et qu’elle connaît la fonction de meilleure réponse de B :

. Pour la firme A le problème est presque le même sauf qu’elle sait qu’elle joue avant la firme B et qu’elle connaît la fonction de meilleure réponse de B :

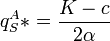

Ainsi la condition de premier ordre donne

donne  . Donc la firme A connaît la quantité optimale de production de la firme A qui joue en premier. Face à cela la meilleure réponse de la firme est de produire

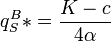

. Donc la firme A connaît la quantité optimale de production de la firme A qui joue en premier. Face à cela la meilleure réponse de la firme est de produire  donc que

donc que  donc que ΠA > ΠB. C’est « l’avantage du leader » : le signal

donc que ΠA > ΠB. C’est « l’avantage du leader » : le signal  de la firme A conduit la firme B à jouer

de la firme A conduit la firme B à jouer  .

.

Quelle est la crédibilité de ce signal ? Dans le cas où la firme B décide quand même de produire plus que , sa meilleure réponse dans le modèle de Stackelberg, que fait la firme A ? Dans ce cas il n’est plus optimal pour A de produire

, sa meilleure réponse dans le modèle de Stackelberg, que fait la firme A ? Dans ce cas il n’est plus optimal pour A de produire  , le jeu devient donc un jeu à la Cournot qui ramène à un équilibre de Nash. Le programme de maximisation de A et B devient le même car les deux firmes sont identiques face à la demande et aux coûts :

, le jeu devient donc un jeu à la Cournot qui ramène à un équilibre de Nash. Le programme de maximisation de A et B devient le même car les deux firmes sont identiques face à la demande et aux coûts :

si i = A alors j = B et inversement.

La condition de premier ordre donne les fonctions de meilleure réponse de A et B :

donne les fonctions de meilleure réponse de A et B :  et , ce système donne

et , ce système donne  qui est finalement le seul équilibre stable de ce type de jeu car aucun n’a d’intérêt à en dévier alors que pour l’équilibre de Stackelberg, le suiveur a tout intérêt à sortir de l’équilibre pour jouer Cournot-Nash et le leader n’a aucun intérêt à jouer Stackelberg si le suiveur ne suit pas, ce qui montre que le signal à la Stackelberg ne peut pas être crédible.

qui est finalement le seul équilibre stable de ce type de jeu car aucun n’a d’intérêt à en dévier alors que pour l’équilibre de Stackelberg, le suiveur a tout intérêt à sortir de l’équilibre pour jouer Cournot-Nash et le leader n’a aucun intérêt à jouer Stackelberg si le suiveur ne suit pas, ce qui montre que le signal à la Stackelberg ne peut pas être crédible.Bibliographie.

- Akerlof G., « Market for Lemmons : Quality Uncertainty and the Market Mecanism », Quarterly Journal of Economics, 1970.

- Grinblatt G., Hwang C.Y., « Signaling and the Pricing of Unseasoned New Issues », Rodney L. White Center for Financial Research, University of Pennsylvania, 1988 Texte PDF

- Rasmusen E., « Jeux et Information. Introduction à la Théorie des Jeux », De Boeck, 2004.

- Rème P., « Du Modèle Economique de Spence à la Nouvelle Sociologie Economique de White », De Boeck University, 2007.

- Spence M., « Job Market Signaling », Quarterly Journal of Economics, 1973.

- Tirole J., « Théorie de l’Organisation Industrielle », Economica.

- Varian H.R., « Analyse Microéconomique », De Boeck.

Voir aussi

Articles connexes

Portail de l’économie

Portail de l’économie

Catégories : Microéconomie | Théorie des jeux | Théorie économique | Théories et modèles économiques

Wikimedia Foundation. 2010.