- Agrégat monétaire

-

Masse monétaire

La masse monétaire d’un pays ou d’une zone économique est l’ensemble des valeurs susceptibles d'être converties en liquidités, c’est l’agrégat de la monnaie fiduciaire, des dépôts bancaires et des titres de créances négociables, tous susceptibles d'être immédiatement utilisables comme moyen de paiement.

Elle est suivie par les banques centrales et publiée, offrant aux acteurs économiques une précieuse indication sur la possible évolution des prix selon la théorie quantitative de la monnaie.

Sommaire

Composants de la masse monétaire

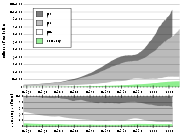

Évolution des différents composants de la masse monétaire aux États-Unis, entre 1959 et 2006

Évolution des différents composants de la masse monétaire aux États-Unis, entre 1959 et 2006

Pendant une longue période, la monnaie était exprimée en fonction d'une certaine quantité de métaux précieux, l’or, l’argent, c’est le bimétallisme ou le monométallisme. En théorie, la masse monétaire était égale aux réserves métalliques dans les coffres des banques centrales. Ce système a définitivement disparu le 15 août 1971 quand les États-Unis ont abandonné la convertibilité-or de leur monnaie qui, depuis les Accords de Bretton Woods, servait de référence mondiale et de devise de réserve pour les banques centrales.

Les composantes de la masse monétaire sont des agrégats. Les agrégats monétaires sont des indicateurs statistiques regroupant dans des ensembles homogènes les moyens de paiement détenus par les agents d'un territoire donné. Il y a plusieurs niveaux d'agrégats statistiques dans la masse monétaire, selon le degré de liquidité.

- M1 correspond aux billets, pièces et dépôts à vue. (515 000 000 000 de billets et de pièces en 2005 dans la zone euro.)

- M2 correspond à M1 plus les dépôts à termes inférieurs ou égaux à deux ans et les dépôts assortis d'un préavis de remboursement inférieur ou égal à trois mois (comme, par exemple, pour la France, le livret jeune ou le CODEVI, le livret A et bleus, le compte d'épargne logement, le livret d'épargne populaire...)

- M3 correspond à M2 plus les instruments négociables sur le marché monétaire émis par les institutions financières monétaires (IFM), et qui représentent des avoirs dont le degré de liquidité est élevé avec peu de risque de perte de capital en cas de liquidation (ex : OPCVM monétaire, certificat de dépôt, créances inférieur ou égale à deux ans).

- M4 correspond à M3 plus les Bons du Trésor, les billets de trésorerie et les bons à moyen terme émis par les sociétés non financières.

Les billets et les pièces ne constituent qu'une fraction de la monnaie en circulation, la monnaie scripturale en représente maintenant plus de 90 %. Si la banque centrale produit la monnaie fiduciaire, les banques commerciales créent la monnaie scripturale en accordant des crédits sous l'égide des banques centrales. « Les crédits font les dépôts », selon un adage toutefois simplificateur.Le 23 mars 2006, le Conseil des gouverneurs de la Réserve fédérale des États-Unis a cessé la publication de l'agrégat monétaire M3 (communiqué). Toutefois ce site continue à l'estimer.

La BCE publie les agrégats monétaires de la zone euro[1]. Ils sont, au 1er janvier des années référencées et en milliards d'euros de :

M1 M2 M3 2002 2 279 4 616 5 446 2003 2 499 4 915 5 807 2004 2 727 5 232 6 178 2005 2 949 5 570 6 568 2006 3 480 6 075 7 116 2007 3 755 6 630 7 782 À fin septembre 2007, les pièces et billets représentaient 610,6 milliards d'euros sur un total de l'agrégat M1 s'établissant à 3 819,7 milliards d'euros.

Impact des variations de la masse monétaire sur l'inflation

Le niveau de la masse monétaire est important parce qu'il a un impact direct sur l'inflation selon l'équation :

MV = PQ

où M est représente la masse monétaire, V la « vélocité de la monnaie », le nombre de fois qu'une unité monétaire change de main chaque année, P le prix moyen des produits vendus chaque année et Q la quantité moyenne vendue chaque année.

En d'autres termes, si la masse monétaire augmente plus vite que la croissance du produit national brut, il est plus que probable que l'inflation va suivre.

Régulation du niveau de la masse monétaire

Les banques centrales peuvent faire par mesure réglementaire varier ces masses monétaires : en autorisant les banques à prêter une proportion plus ou moins grande des fonds qu'elles ont en dépôt, il est possible par exemple de faire varier la quantité de liquidités en circulation. Un outil plus courant est de faire varier son taux directeur qui a une incidence sur le taux des prêts (et de l'épargne) bancaires.

Notes et références

Voir aussi

Portail de l’économie

Portail de l’économie

Catégorie : Politique monétaire

Wikimedia Foundation. 2010.