- Bénéfices non commerciaux

-

Impôt sur le revenu (France)

Pour les articles homonymes, voir IR.

Pour les articles homonymes, voir IR.L'impôt sur le revenu (IR ou, administrativement, IRPP pour : impôt sur le revenu des personnes physiques) est un impôt direct français mis en place durant la Première Guerre mondiale (par deux lois : l'une de 1914, l'autre de 1917) pour moderniser le système fiscal de l'État et ainsi faire face aux dépenses engendrées par la guerre. Il subira de nombreuses modifications par la suite. Son adoption conduisit à la suppression de l'impôt sur les portes et fenêtres en 1926. Ses recettes (320 milliards de francs en 1999, 55 milliards d'euros en 2005) sont inférieures à celles de la TVA (175 milliards d'euros en 2006). Il représente en 2006, 17% des recettes de l'État, ce qui permet à peine de couvrir les intérêts générés par la dette publique de la France (40 à 50 milliards d'euros)[1].

Cet impôt, d'abord symbole de modernité, est quelquefois critiqué. Un des objectifs de cet impôt avait été de réduire les inégalités, mais un rapport de 1990 du conseil des impôts[2] constatait que loin de les avoir réduites, l'IR avait créé de nouvelles sortes d'inégalités. Ce même conseil signalait le fait que cet impôt était concentré sur un faible pourcentage de contribuables : ainsi la moitié des foyers français n'est pas imposable, alors que 37% du montant de l'impôt est acquitté par seulement 1% des foyers fiscaux[3].

Champ d'application de l'IR

Personnes imposables

En principe, seules les personnes physiques sont imposables au titre de l'IR, mais, du fait du cas particulier des sociétés de personnes, dans certains cas, les bénéfices de sociétés sont imposables à l'IR (c'est le cas, par exemple, des sociétés civiles). En effet, en droit fiscal français, les sociétés de personnes n'ont pas de personnalité fiscale propre, distincte de celle des associés. Par conséquent, les bénéfices de la société sont imposés au nom de chaque associé, au prorata de sa participation dans la société. Toutefois cette règle n'est pas absolue : dans certains cas les associés d'une société peuvent opter à la place du régime dit de transparence pour un régime dit opaque et donc de faire imposer la société à l'impôt sur les sociétés (IS). L'imposition à l'IR, comme l'ISF, ne prend pas en compte le contribuable en tant qu'individu, mais le foyer fiscal en vertu de l'article 6-1 du code général des impôts.

- Le législateur a prévu qu'un certain nombre de personnes étaient exonérées d'IR :

- les personnes dont le revenu annuel est inférieur à une limite fixée par la loi (4 412 euros pour la loi de finance 2006) ;

- les agents diplomatiques et consulaires résidant en France.

Territorialité

L'IR ne taxe que les revenus des personnes physiques dont le domicile fiscal est situé en France, ou la partie des revenus dite de source française excepté si le pays dans lequel réside le contribuable a conclu une convention fiscale internationale avec la France. La notion de domicile fiscal en France s'apprécie à l'aide de 4 critères donnés par l'article 4 B du code général des impôts, dont un seul suffit pour situer le domicile fiscal en France :

- Le lieu de résidence habituelle du contribuable ou de sa famille (dans ce cas, on prend le foyer familial comme référence) : cela permet que le contribuable soit taxé en France si son foyer familial y est installé, et ce même s'il y a activité à l'étranger.

- Le lieu de séjour principal en France : il y a lieu de séjour principal en France si le contribuable y réside plus de 183 jours pendant l'année d'imposition.

- Le lieu des activités professionnelles à titre principal : dans ce cas, il suffit que le contribuable ait une activité professionnelle en France, indépendante ou salarié, qui n'ait pas un caractère accessoire à une activité professionnelle à l'étranger.

- Le lieu où se situe le centre des intérêts économiques : cette notion est bien plus large que la précédente puisqu'il suffit que les principaux investissements ou placements d'une personne soient effectués en France pour qu'elle soit imposée à l'IR sur ceux-ci.

La notion de revenu de source française quant à elle, concerne des personnes qui bien que n'ayant pas leur domicile fiscal en France sont imposables pour des revenus venant de France (exemple des droits d'auteur, pensions, loyers ou dividendes versés par un débiteur resté en France…). Ces contribuables ne payent bien sûr l'IR que pour les revenus concernés et non pour l'ensemble de leur revenu. Mais généralement ces revenus bénéficient d'un régime spécial qui fait que leur imposition est faite à la source et à un taux de 25%. La France a conclu des accords fiscaux avec un certain nombre de pays et ces conventions prévoient souvent des dispositions dérogatoires à ce qui vient d'être dit pour les revenus de source française.

Les conventions fiscales indiquent ce qui est imposable en France et ce qui est imposable dans le pays de résidence. Par exemple, un résident des États-Unis ne paiera pas d'impôts sur ses droits d'auteur en France mais devra payer des impôts sur ses revenus locatifs en France s'il remplit les conditions de non-résident français et de taxpayer aux États-Unis[4].

À Saint-Barthélemy, une collectivité d'outre mer, 497 habitants ont payé l'impôt sur le revenu en 2002, alors que le dernier recensement de l'INSEE comptait 2 766 actifs ayant un emploi [5].

Modalités de déclaration des revenus

Chaque année, au premier semestre, au cours d'une période fixée par le ministère du Budget, des Comptes publics et de la Fonction publique, tout contribuable doit établir une déclaration de ses revenus de l'année précédente. Le formulaire est souvent désigné à tort déclaration d'impôts (alors qu'il porte le nom de déclaration de revenus) sans doute parce que, dans l'esprit de beaucoup de personnes, il s'agit d'une déclaration « pour les impôts ».

Les contribuables qui déclarent pour la première fois peuvent retirer les formulaires nécessaires dans un centre des impôts ou peuvent les télécharger sur le site Internet « http://www.impots.gouv.fr » puis les imprimer. Les contribuables ayant déjà effectué une déclaration de revenus les années précédentes reçoivent à domicile les formulaires utiles préidentifiés d'après leurs déclarations antérieures. Certains revenus sont préimprimés sur la base des renseignements connus de l'administration, notamment les salaires puisque ceux-ci lui sont communiqués par les employeurs. Le contribuable doit vérifier les montants inscrits, les corriger éventuellement et compléter la déclaration par ses autres revenus. Une fois complétée, la déclaration de revenus est déposée ou envoyée au centre des impôts dont dépend le contribuable (ou au centre ayant envoyé les formulaires préidentifiés en cas de déménagement).

Les contribuables dont les revenus préimprimés sont exacts et qui n'ont pas d'autres revenus à déclarer peuvent valider leur déclaration en appelant un numéro de téléphone spécifique et en suivant les indications du serveur vocal interactif. En 2008, ce nouveau service a été ouvert du 2 mai au 30 mai minuit, 7 jours sur 7 et 24 heures sur 24, pour l'ensemble des contribuables résidant en France (territoire métropolitain et départements d'Outre-mer).

Si une déclaration de revenus « papier » avait été établie l'année précédente, le contribuable peut effectuer une télédéclaration de ses revenus en s'inscrivant au préalable sur le site Internet « http://www.impots.gouv.fr » et en utilisant son compte fiscal. La déclaration électronique comporte, comme la déclaration « papier », certains revenus préaffichés, à corriger éventuellement. Il y a lieu de compléter la déclaration par les autres revenus non préaffichés. Le contribuable signe sa déclaration électronique de revenus avec le certificat numérique qui lui a été délivré à cet effet par la direction générale des impôts lors de son inscription.

Revenu imposable

Le revenu imposable est par principe le revenu global net et annuel d'un foyer fiscal. Mais dans certains cas des aménagements ont été prévus :

- dans le cas où le revenu du foyer fiscal n'est composé que de bénéfices industriels et commerciaux, une dérogation existe et l'imposition se déroule sur un exercice comptable et non sur l'année civile ;

- dans le cas d'un mariage (ou d'un PACS), le foyer fiscal n'est imposé dans son ensemble qu'à partir de la date du mariage (ou du PACS) ; pour la période précédente, chacun des époux (ou des partenaires) remplit une déclaration séparée. Ainsi, les mariés (ou les partenaires) devront fournir trois déclarations pour l'imposition d'une année ;

- dans le cas du décès d'un des deux époux, le foyer fiscal est imposé dans son ensemble jusqu'au décès et le survivant distinctement pour la période allant du décès à la fin de l'année civile. Ainsi, le survivant devra faire deux déclarations pour la même année.

L'art. 12 du code général des impôts (CGI) indique que le revenu imposable est celui que le contribuable a réalisé ou dont il a disposé durant l'année d'imposition. Ainsi, si un salarié reçoit un chèque le 29 décembre et qu'il ne l'a pas encaissé au 31 décembre, il sera tout de même imposé sur son montant.

Le revenu net global imposable (RNGI) est déterminé comme suit :

Calcul des revenus catégoriels nets (8 catégories de revenus catégoriels) : - les traitements, salaires, pensions et rentes viagères ; - les rémunérations des dirigeants de société ; - les bénéfices industriels et commerciaux (BIC) ; - les bénéfices non commerciaux (BNC) ; - les bénéfices agricoles (BA) ; - les revenus fonciers ; - les revenus mobiliers ; - les plus-values immobilières, sur valeurs mobilières, sur biens meubles et professionnelles.

Leur somme algébrique (certaines catégories de revenus peuvent se solder, sous certaines conditions, par un déficit catégoriel) donne le Revenu Brut Global (RBG).

Du RBG, on soustrait les charges déductibles (cf. infra) pour obtenir le Revenu Net Global (RNG).

Du RNG, on soustrait les abattements (pour enfants à charge ayant fondé un foyer distinct, pour personnes agées et invalides), afin d'obtenir le Revenu Net Global Imposable (RNGI), qui sert au calcul de l'impôt brut.

Les charges déductibles sont les suivantes. Les art. 13 et 156 du CGI en définissent deux catégories :- Selon l'art. 13, sont déductibles les dépenses effectuées en vue de l'acquisition ou de la conservation d'un revenu. Il s'agit en général soit des frais professionnels, soit des frais d'exploitation.

- L'art. 156 est lui plus restrictif, étant donné qu'il énumère une série de dépenses pouvant être déduites :

- Pensions alimentaires : les règles diffèrent selon qu'elles sont versées à des ascendants/descendants ou entre membres d'une même famille ou entre époux divorcés.

- Pensions alimentaires aux ascendants/descendants :

- Pensions alimentaires : les règles diffèrent selon qu'elles sont versées à des ascendants/descendants ou entre membres d'une même famille ou entre époux divorcés.

-

-

- Elles sont déductibles à condition que certaines conditions soient remplies, tel le fait que le créancier soit dans le besoin et que le débiteur justifie de ressources suffisantes. De plus, la pension versée représentera un revenu imposable pour le receveur. Dans le cas de pensions versées aux seuls ascendants, elles sont déductibles qu'elles soient fournies en numéraire ou en nature. Par simplification, dans le cas où les pensions seraient fournies en nature, le législateur a prévu qu'aucune justification ne soit demandée lorsque l'ascendant est recueilli sous le toit du contribuable, mais en revanche le montant déductible est forfaitaire.

- Pour les pensions versées aux descendants les règles varient selon qu'ils sont mineurs ou majeurs :

- Mineur : elles sont déductibles seulement pour les enfants dont le contribuable n'a pas la garde. Pour être déductible, la pension doit être déclarée dans les revenus du bénéficiaire et ne doit pas être d'un montant excessif. Il n'est pas exigé que cette pension découle d'une décision de justice, un accord amiable sur le montant de la pension étant suffisant pour que celle-ci soit déductible.

- Majeur : elles sont déductibles quel que soit l'âge de l'enfant à condition que celui-ci soit dans le besoin. Chaque année, la loi de finance fixe un plafond au-dessus duquel la pension n'est plus déductible, pour sa partie supérieure au plafond. La pension n'est pas déductible dans le cas où l'enfant majeur aurait demandé à être rattaché au foyer fiscal de ses parents (cette solution-là engendrant une déduction d'impôt pour les parents).

-

-

- Pensions alimentaires versées en cas de divorce ou de séparation à l'un des deux conjoints :

-

- Dans le cas d'époux divorcés ou séparés de corps, la pension est déductible à condition qu'elle soit le fruit d'une décision de justice.

- Dans le cas d'une séparation de fait, il faut là encore qu'elle résulte d'une décision de justice, mais qu'en plus les époux soient soumis à une imposition séparée.

- Dans les deux cas, la pension représente un revenu imposable pour le bénéficiaire et les versements de capital ne sont pas déductibles.

-

- Frais d'accueil des personnes âgées de plus de 75 ans :

-

- Sont déductibles les avantages en nature consentis sans contrepartie par un contribuable accueillant sous son toit une personne âgée de plus de 75 ans envers laquelle il n'a aucune obligation alimentaire et dont les revenus imposables ne dépassent pas le plafond de ressource donnant droit à l'allocation supplémentaire du fond national de solidarité. La déduction est tout de même limitée et est fixée par une évaluation forfaitaire prévue par la loi.

-

- Somme déductible pour motifs de politique économique:

-

- Sont, par exemple, déductibles les pertes de capital subies par des créateurs d'entreprise, les achats d'action de société pour le financement de l'industrie cinématographique et audiovisuelle (SOFICA), etc.

Classification des différents revenus L'IR impose l'ensemble des revenus d'un foyer fiscal, mais ces revenus sont classés en huit catégories. Le revenu global net est en fait la somme des revenus catégoriels nets. En effet, chaque catégorie de revenus ne bénéficie pas des mêmes avantages ou règles que les autres.

Les traitements, salaires, pensions et rentes viagères

Bien que faisant partie de la même catégorie, ces différentes sortes de revenu ne répondent pas exactement aux même règles.

Traitements et salaires imposables

L'on retient deux critères pour déterminer si un revenu fait ou non partie de cette catégorie :

- le premier critère est que la rémunération soit versée à une personne placée dans un état de subordination vis-à-vis de son employeur. Cela permet notamment de considérer que les rémunérations perçues par un médecin dans le cadre de vacations dans un hôpital font partie de cette catégorie ;

- le deuxième critère fait entrer dans cette catégorie des revenus sans rechercher le lien de subordination, simplement parce que ces rémunérations sont réputées telles par les lois fiscales. Cela concerne en particulier le cas des dirigeants de sociétés de capitaux (PDG par exemple) ou les agents d'assurances. Les lois fiscales précisent aussi que les droits d'auteur en font partie à condition que ceux-ci soient intégralement déclarés à l'administration fiscale par l'organisme les versant.

La qualification d'un revenu dans cette catégorie s'étend aussi aux revenus accessoires à celui-ci : ainsi dans le cas d'un serveur, ses pourboires seront considérés comme son salaire. Il en est de même pour les primes. Cela entraîne aussi la qualification des revenus principaux comme accessoires, quelle que soit leur forme ; les avantages en nature (logement de fonction, voiture de fonction…) sont eux aussi pris en compte dans cette catégorie. Les revenus de substitution, tel les indemnités de chômage, sont eux aussi considérés comme des traitements et salaires. En revanche, si ce sont des revenus de substitution en vertu d'un préjudice subi (accident du travail, par exemple), ceux-ci ne sont pas considérés comme traitements et salaires.

Le principe est que le montant des traitements et salaires imposables est le montant annuel des sommes reçues à ce titre, déduction faite des frais professionnels (ainsi que d'un abattement de 20% pour tous les salariés, jusqu'aux revenus de 2005 inclus). Le montant de la rémunération annuelle à prendre en compte est le salaire brut moins les cotisations sociales obligatoires ; ainsi les cotisations à une mutuelle ne sont pas déductibles. Il faut aussi noter que la CSG n'est qu'en partie déductible et que la CRDS n'est pas déductible.

Les traitements et salaires déclarés bénéficiaient d'un abattement de 20%, plafonné (environ 24 000 euros en 2006 sur les revenus 2005). Cet abattement a été supprimé en 2007 pour les revenus de 2006 (loi de finances pour 2005) ; la suppression de cet abattement a été compensé par une diminution des tranches d'imposition marginale de l'IR, sans équivalent toutefois pour le plafonnement de l'abattement. Toutefois, la suppression de l'abattement de 20% conduit à une baisse mécanique d'environ 20% sur l'ensemble des revenus autres que les traitements et salaires.

De plus, une déduction des frais professionnels est prévue. Celle-ci peut être soit :

- forfaitaire : l'abattement est de 10% avec un minimum pour les bas salaires et un plafond pour les hauts salaires pour éviter de défavoriser les uns ou fortement avantager les autres.

- fondée sur les frais réels : chaque contribuable peut opter si cela lui est plus avantageux pour la déduction de ses frais réels (justificatifs à fournir à l'administration fiscale). L'option pour les frais réels n'est pas cumulable avec la déduction forfaitaire. De plus cette disposition s'applique à tous les salaires de l'année, le contribuable ne peut pas choisir, dans le cas où il aurait eu deux employeurs, qu'un salaire profitera de la déduction forfaitaire et l'autre du mécanisme des frais réels. Ne sont déductibles dans cette option que les frais inhérents à la fonction ou à l'emploi du contribuable. Il faut bien entendu des justificatifs de toutes les dépenses à déduire. Chaque membre du foyer fiscal peut opter, indépendamment d'un autre membre, pour les frais réels ou non.

En cas d'option pour les frais réels, le contribuable devra réintégrer à ses salaires les montants des allocations correspondantes payéees par son employeur (exemple : frais de déplacement).

Pensions et rentes viagères

- Pensions : entrent dans cette catégorie les pensions de retraite ainsi que les pensions alimentaires légales.

Elles bénéficient d'un abattement de 10% qui comporte un minimum par personne et un maximum par foyer fiscal.

- Rente viagères à titre onéreux (par exemple, les ventes d'immeuble en viager) : ces rentes ne sont imposables que sur une partie de leur montant annuel, étant donné qu'une partie de cette rente est censée représenter un capital (exemple : le prix de vente de l'immeuble). Plus clairement, seule la fraction de revenu correspondant aux intérêts est imposable et cette fraction imposable ne peut bénéficier en revanche d'aucune déduction ni abattement. Cette fraction imposable est déterminée une fois pour toutes en fonction de l'âge du crédirentier lors de l'entrée en jouissance de la rente :

- 70% si, à la date considérée, il était âgé de moins de 50 ans ;

- 50% s'il était âgé de 50 a 59 ans inclus ;

- 40% s'il était âgé de 60 a 69 ans inclus ;

- 30% s'il était âgé de plus de 69 ans (c'est-à-dire de 70 ans révolus[6]).

Les bénéfices industriels et commerciaux (BIC)

Ce sont les revenus tirés d'une activité indépendante ayant une nature soit industrielle, soit commerciale ou même artisanale. L'indépendance et la nature de l'activité sont tout aussi importantes, mais en revanche ne sont pas concernés uniquement les bénéfices des entreprises individuelles ; les bénéfices des sociétés de personnes sont eux aussi concernés. Dans le cas des sociétés de personnes, les bénéfices sont imposés au nom de chaque associé au prorata de sa participation dans la société. Il ne faut pas oublier que les sociétés de personnes peuvent choisir d'être imposées à l'IS, auquel cas leurs bénéfices ne rentrent plus dans cette catégorie.

Les BIC sont pris en compte dans le cadre d'un exercice comptable et non de l'année civile. Les BIC imposables sont les bénéfices nets réalisés durant cette période. Le bénéfice net est défini de deux manières par l'article 38 du CGI :

- dans le point 1 de l'article 38, le CGI définit le bénéfice net comme le résultat d'ensemble des opérations de toutes natures de l'entreprise, ce qui comprend par exemple les cessions d'éléments de l'actif… Ceci fait que le bénéfice net est la différence entre les recettes et les charges de l'entreprise durant l'exercice comptable.

- dans le point 2 de l'article 38, le CGI définit le bénéfice net comme la différence entre les valeurs de l'actif net à la clôture et à l'ouverture de l'exercice comptable. Avec cette définition, l'on considère le bénéfice net, comme l'enrichissement de l'entreprise au cours de l'exercice, ce qui permet à l'administration fiscale de pouvoir faire des redressements fiscaux lorsqu'elle découvre que la valeur d'un actif a été minimisée ou qu'un passif a été maximalisé.

Le principe des créances acquises et des dettes certaines est appliqué au BIC ; ainsi, si une facturation a lieu avant la clôture de l'exercice, que l'argent soit versé ou non, la somme est prise en compte dans le résultat de l'exercice comptable en cours.

En cas de déficit, une distinction est faite entre BIC professionnels et BIC non professionnels :

- les déficits de BIC professionnel s'imputent d'abord sur les autres revenus du foyer fiscal et, s'il n'y a pas d'autre revenu ou si ceux-ci sont insuffisants, le déficit est reportable sur les revenus des 5 années suivantes.

- les déficits de BIC non professionnel (c'est-à-dire relevant d'un simple placement financier) ne peuvent s'imputer que sur les revenus BIC des 5 années suivantes et aucunement sur les autres revenus du foyer.

Détermination du bénéfice imposable

Le bénéfice imposable est la différence entre les recettes et les charges de l'entreprise durant l'exercice comptable.

- Sont pris en compte pour les produits (recettes) :

- les produits d'exploitation autrement dit le chiffre d'affaires de l'entreprise ;

- les produits accessoires, c'est-à-dire les recettes secondaires dans le sens où elle ne sont pas réalisées dans le cadre de l'activité normale de l'entreprise mais en sus. Par exemple, la location d'un local appartenant à l'entreprise alors que son activité est la fabrication de meubles ;

- les produits financiers, autrement dit les recettes tirées d'investissements boursiers ou tout simplement financiers ;

- les produits exceptionnels, c'est-à-dire ce qui ne rentre pas dans les autres catégories ; les subventions, par exemple, rentrent dans cette catégorie.

- Sont pris en compte pour les charges (ne sont déductibles que celles qui sont réalisées dans l'intérêt de l'entreprise ou qui se rattachent à sa gestion) retenues pour leur coût hors taxe :

- les achats de marchandises ou de matières premières ;

- les frais généraux : salaires, loyer commercial, frais de bureau, etc. ; …

- une partie des impôts : la taxe professionnelle, par exemple ;

- les charges financières (par exemple, agios, intérêts d'emprunt…) ;

- les amortissements et les provision de l'exercice.

Modalité administrative

Dans le cadre des BIC les entreprises sont tenues de faire une déclaration spécifique, qui regroupe tous les éléments ayant permis la détermination du bénéfice imposable. Malgré tout des aménagements ont été prévus :

- régime des micro-entreprises, créé en 1999 : les entreprises réalisant des chiffres d'affaires inférieurs à 76 300 € HT dans le cas des entreprises de vente et 27 000 € dans le cas des entreprises de services peuvent bénéficier de ce régime. Celui-ci n'est pas obligatoire, mais est leur régime par défaut. Il est fait pour simplifier au maximum la déclaration. Le contribuable note le chiffre d'affaires dans une case prévue à cet effet sur la déclaration d'IR normale et le bénéfice net est calculé par l'administration forfaitairement par application, sur le chiffre d'affaires déclaré, d'un abattement de 71 % pour les entreprises de ventes et de 50 % pour les entreprises de services.

- régime du réel simplifié : il s'applique aux entreprises dépassant le seuil institué pour le régime micro-entreprise et dont le CA ne dépasse pas 763 000 € pour les entreprises de ventes et 230 000 € pour les entreprises de services, ainsi que les entreprises pouvant bénéficier du régime micro-entreprise mais ayant préféré celui-ci. Dans ce régime, la déclaration spécifique est obligatoire et il n'y a plus de bénéfice défini forfaitairement mais c'est le bénéfice réel (ou le déficit) qui sera imposable à l'IR. Malgré tout, ce régime prévoit des simplifications déclaratives et comptables. Comme pour le régime des micro-entreprises, ce régime n'est pas obligatoire.

- régime du réel normal : il concerne toutes les entreprises dont le chiffre d'affaires dépasse les seuils des régimes précédents ainsi que les entreprises choisissant de relever de ce régime. Ce régime oblige à produire une déclaration spécifique extrêmement détaillée des résultats de l'entreprise ainsi que le bilan de leur activité.

Bénéfices non commerciaux (BNC)

Les Bénéfices non commerciaux (BNC) sont une catégorie dans laquelle rentrent principalement les revenus tirés d'une activité libérale (le Conseil d'État donne deux critères pour vérifier que l'activité est libérale : la personne la pratiquant ne doit pas avoir le statut de commerçant et il doit y avoir prépondérance de l'activité intellectuelle). L'article 92 du CGI assimile à des BNC les profits provenant de « toutes occupations, exploitations lucratives et sources de profit ne se rattachant pas à une autre catégorie de bénéfices ou de revenus ». Il en est ainsi des revenus de professions non officiellement répertoriées (par exemple : mage, prostituée, etc.) ou pour les sommes d'origine inexpliquées (sommes pour lesquelles le contribuable n'apporte aucune justification). Le contribuable note le chiffre d'affaires dans une case prévue à cet effet sur la déclaration d'IR normale et le bénéfice net est calculé par l'administration forfaitairement par application, sur le chiffre d'affaires déclaré, d'un abattement de 34%.

Détermination du bénéfice imposable

C'est le bénéfice net de l'année : il est obtenu en soustrayant des recettes de l'année les charges relatives à l'exercice de l'activité. Les charges déductibles sont sensiblement les mêmes que pour les BIC. Une des différences avec les BIC est que pour les BNC l'année à prendre en compte est l'année civile. Pour les BNC le choix est offert aux contribuables entre le régime des créances acquises et dettes certaines ou le régime du revenu salarial dans lequel ce qui est à prendre en compte est le revenu dont le contribuable a eu la disposition.

Dans le cas d'un déficit, les dispositions sont moins favorables que pour les déficits de BIC professionnels mais sont les mêmes que pour les BIC non professionnels, c'est-à-dire que le déficit peut s'imputer sur les impositions des 5 années suivantes et uniquement sur les revenus en BNC.

Modalités administratives

Le principe est le même que pour les BIC : les BNC font l'objet d'une déclaration spécifique en plus de la déclaration normale pour l'IR. Les aménagements aussi sont similaires voire identiques :

- régime de déclaration micro-entreprise (pour les activités dont les recettes sont inférieures a 27 000 € - La loi de modernisation de l'économie du 4 août 2008 a relevé le seuil de CA HT du régime de la micro-entreprise. A compter du 1er janvier 2009, ce seuil de tolérance sera porté à 32 000 euros HT) : aucune déclaration supplémentaire n'est à établir et il suffit d'indiquer dans la case prévue à cet effet dans la déclaration normale d'IR le montant des recettes. Le bénéfice est calculé forfaitairement après un abattement de 34%. Ce régime a remplacé le régime de l'évaluation administrative depuis la loi de finances pour 1999. Comme dans le cas des BIC, ce régime n'est pas obligatoire et le contribuable peut choisir le régime de la déclaration contrôlée.

- régime de la déclaration contrôlée : il s'applique aux activités dont les recettes dépassent 27 000 € HT ainsi qu'aux contribuables faisant le choix de ce régime. Ce régime engendre l'obligation de faire une déclaration détaillée des recettes et des charges de l'activité pour déterminer le bénéfice ou le déficit. Il s'accompagne de l'obligation de tenir une comptabilité justifiant la réalité des charges ou des produits.

Les bénéfices agricoles

Sont compris dans cette catégorie les revenus tirés d'une activité individuelle de biens ruraux (exploitation agricole, forestière ou d'une activité d'élevage), par un exploitant individuel ou par un membre d'une société ou d'un groupement non soumis à l'impôt sur les sociétés (sociétés civiles agricoles, groupements fonciers agricoles, forestiers, foncier ruraux...).

Depuis l’imposition des revenus 2006, l’abattement de 20 % auparavant appliqué sur les traitements et salaires ainsi que sur les bénéfices réalisés par les professionnels adhérents d’un organisme de gestion agréé, est intégré dans le barème de l’impôt sur le revenu. Afin de neutraliser l'intégration de cet abattement dans le barème, les revenus déclarés par les exploitants non-adhérents sont automatiquement multipliés par 1,25.

Un déficit agricole n'est imputable sur le revenu global que si la somme algébrique des autres revenus n'excède pas 101 300 euros (pour l'imposition des revenus de 2007).

Détermination du bénéfice

Là encore, c'est le bénéfice net qui est imposable mais l'évaluation de celui-ci varie selon les modalités administratives de déclarations.

- Évaluation forfaitaire : lorsque le CA ne dépasse pas 76 300 €, l'évaluation est basée sur un bénéfice forfaitaire moyen, déterminé dans chaque département par hectare de culture ou par nombre d'animaux d'élevage. Le bénéfice annuel est donc fixé en multipliant ce bénéfice forfaitaire moyen par le nombre d'hectares ou d'animaux de l'exploitation.

- Évaluation du bénéfice réel : lorsque le CA dépasse 76 300 €, les exploitants doivent chaque année produire une déclaration spécifique dans laquelle sont indiqués tous les éléments servant à la détermination du bénéfice (recette et charges déductibles). Les exploitations de taille moyenne bénéficient d'un régime de réel simplifié avec une déclaration moins complexe à fournir.

Les rémunérations de dirigeants de sociétés

Cette catégorie ne concerne que les rémunérations des dirigeants de société ne pouvant être considérés comme des salariés de celle-ci : il s'agit donc des dirigeants possédant une part prépondérante de l'entreprise qu'il dirige. Ce cas est très fréquent avec les gérants majoritaires dans les SARL. Ne sont compris dans cette catégorie que les rémunérations allouées au titre de la gestion ou de la direction de l'entreprise mais en aucun cas les dividendes perçus sur les bénéfices.

Les règles d'imposition de ces rémunérations sont très proches de celles des salaires et traitements. Le principe est qu'est imposable la rémunération annuelle perçue par le dirigeant dans l'exercice de ses fonctions. Comme pour les salaires, le choix existe entre deux système d'évaluation des frais, l'un forfaitaire de 10% ou celui des frais réels.

Revenus fonciers

Cette catégorie comprend les revenus tirés de la location d'un bien immobilier (bâti ou non) par un propriétaire dans le cadre d'une gestion privée, ce qui exclut les revenus locatifs des marchands de biens ainsi que les revenus locatifs d'immeubles meublés qui sont considérés comme des BIC par une disposition expresse de la loi.

Détermination du revenu foncier imposable

Le revenu foncier imposable est le revenu annuel net de l'année civile (revenu brut moins dépenses effectivement supportées). L'évaluation du revenu brut est simple : c'est l'ensemble des loyers perçus (y compris les remboursement de charges) à l'exception des cautions qui ont un caractère provisoire.

- Le propriétaire à partir des revenus de 2006 ne bénéficie plus de l'abattement qui représentait normalement les frais de gestion, d'assurance et d'amortissement (sans que le propriétaire ait à faire la preuve de leur montant). L'abattement de 14% a été remplacé par la déduction des charges pour leur montant réel à laquelle s'ajoute de nouvelles charges déductibles [un forfait de 20 € par logement, toutes les primes d'assurance, les frais de gérance (rémunération de l'agent immobilier, cotisation à une association de propriétaires, honoraires d'architecte, d'avocat, d'huissier) ainsi que les frais de procédure liés à la location (recouvrement d'impayés, expulsion)].

- Les charges déductibles sont surtout celles relative à des travaux de réparation, d'entretien ou d'amélioration à l'exclusion des travaux aboutissant à une construction, reconstruction ou agrandissement de l'immeuble. Sont également déductibles les charges relatives aux intérêts des emprunts contractés pour l'acquisition de l'immeuble ou pour les dépenses de réparations… En outre, sont déductibles les frais de gardiennage, de gérance, les primes d'assurances et certains impôts.

- Normalement l'amortissement de l'immeuble est compris dans la déduction forfaitaire mais dans certain cas, une déduction supplémentaire peut avoir lieu pour cette charge. Cette possibilité a été instituée par la loi Périssol de 1996 et modifié ensuite par la loi Besson de 1999. Ces lois permettent au propriétaire de déduire annuellement une charge au titre de l'amortissement de l'immeuble à condition que ce soit un logement neuf et que le propriétaire s'engage à le louer à un loyer n'excédant pas un certain plafond et pour une durée fixée.

Cas du déficit

Normalement le déficit foncier ne peut pas s'imputer sur les autres revenus de l'année, mais sur les revenu fonciers des 6 années suivantes ; toutefois, cette règle connaît certains aménagements :

- Depuis 1993, le contribuable peut imputer un déficit foncier sur les autres revenus de l'année dans la limite de 10 700 €, le surplus étant reportable sur les bénéfice fonciers des dix années suivantes ; seule la part du déficit non due à des intérêts d'emprunt est imputables sur ces autres revenus catégoriels.

- Les déficits contractés pour des opérations de restructuration immobilière relevant de la loi Malraux sont déductibles du revenu de l'année sans limitation.

- Les déficits contractés pour des opérations ayant trait a des monuments historiques sont déductibles des autres revenus de l'année sans limitation.

Revenus Mobiliers

Les revenus mobiliers issus de placements à revenus fixes ( ex. obligations, part de sicav, art. 125 a du CGI ) peuvent faire l'objet d'un choix entre l'intégration aux revenus ou l'application du prélèvement libératoire.

Liquidation de l'impôt

Il faut comprendre par « liquidation de l'impôt » le calcul de l'impôt dû par les contribuables. Celui-ci se passe en deux temps : le calcul de l'impôt brut puis le calcul de l'impôt net.

Calcul de l'impôt brut

Article détaillé : Barèmes de l'impôt sur le revenu en France.L'impôt brut est la somme due par le contribuable avant les déductions d'impôts diverses auxquelles celui-ci peut avoir droit. Cet impôt brut est calculé en fonction d'un barème progressif (barème de la loi de finances annuelle). En 2007, ces taux ont été modifiés pour tenir compte du changement de l'assiette imposable (suppression des abattements de 20% sur les salaires et retraites - et ce faisant, suppression du plafond lié à ces abattements de 20%) :

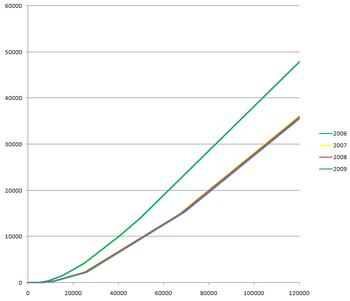

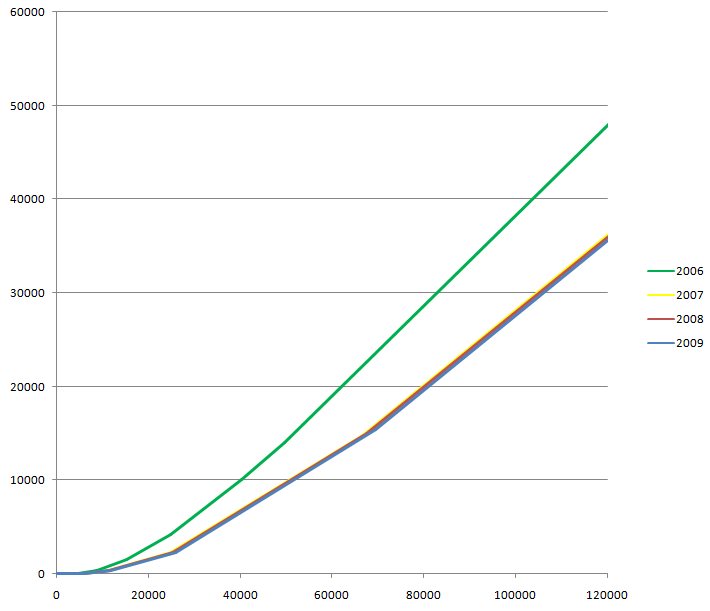

Impôts sur le revenu de 2006 à 2009 en fonction du revenu imposable de l'année précédente - Unités en euros

Impôts sur le revenu de 2006 à 2009 en fonction du revenu imposable de l'année précédente - Unités en euros

Pour le calcul de l'IR, on n'applique pas un taux proportionnel, mais un taux progressif. Le contribuable ne payera aucun impôt sur ses revenus de 2008 jusqu'à 5 852 €, payera un impôt de 5,5 % pour la tranche correspondante de 5 852 à 11 673 € et ainsi de suite. Il s'agit d'une fonction affine par morceaux, continue, et non « en dents de scie ». En fait, l'impôt (y) est calculé à partir du revenu net (x) selon la formule : y = ax - b, où a est le taux marginal et b le montant « à déduire » des tableaux ci-dessus. Chaque année, les tranches sont relevées en fonction de l'inflation.

En outre pour que l'IR, puisse prendre en compte la situation de chaque foyer fiscal, il a été mis en place en 1945 le système dit du quotient familial. Pour cela, un nombre de parts est attribué à chaque foyer en fonction de la situation :

Détermination du nombre de part

- célibataire, divorcé, séparé sans personne à charge : 1 part.

- avec une personne à charge exclusive : 1,5 part.

- avec deux personnes à charges exclusive : 2 parts.

- avec trois personnes à charges exclusive : 3 parts.

- chaque personne en plus à charge exclusive rajoute une part.

- veuf sans personne à charge : 1 part.

- avec une personne à charge exclusive : 2,5 parts.

- avec deux personnes à charge exclusive : 3 parts.

- avec trois personnes à charge exclusive : 4 parts.

- chaque personne en plus à charge exclusive rajoute une part.

(Les veufs qui ont des personnes à charges bénéficient du même nombre de parts attribués aux mariés dans une situation analogue)

- contribuable marié ou lié par un PACS :

- sans personne à charge : 2 parts.

- avec une personne à charge exclusive : 2,5 parts.

- avec deux personnes à charge exclusive : 3 parts.

- avec trois personnes à charge exclusive : 4 parts.

- chaque personne en plus à charge exclusive rajoute une part.

- Note: Les personnes à charge exclusives sont les enfants mineurs non en résidence alternée, majeurs rattachés (âgés de moins de 21 ans ou de moins de 25 ans s'ils sont étudiants) non en résidence alternée, infirmes non en résidence alternée, ou les personnes titulaires de la carte d'invalidité vivant sous le toit du contribuable. Pour les parents séparés imposés distinctement, les enfants en résidence alternée donnent droit à 1/4 de part pour chaque parent (et une demi-part à partir du troisième) . Ces enfants sont comptés "en dernier" lors du calcul du nombre de part. Lorsque des personnes non mariées ou pacsés ont eues un enfant ensemble, il sera rattaché indifféremment chez l'un ou l'autre parent, mais il n'est pas possible de le rattacher chez les deux.

Il est encore prévu un certain nombre de situations donnant droit à une demie-part supplémentaires (Les cas A, B, C suivant ne se cumulent pas) sans forcément avoir une personne supplémentaire réellement à charge :

- A) célibataires, veufs, divorcés, séparés sans personne à charge : ont droit à 1/2 part supplémentaire dans un des cas où :

- le contribuable vit seul (au sens fiscal ne vivant pas avec une personne avec qui il peut contracter mariage ou PACS) et a au moins un enfant majeur qui n'est plus rattaché à son foyer fiscal ("case E" sur la déclaration de revenu).

- le contribuable vit seul (au sens fiscal ne vivant pas avec une personne avec qui il peut contracter mariage ou PACS) et a perdu un enfant âgé de plus de 16 ans ou du fait d'une guerre ("case K" sur la déclaration de revenu).

- B) célibataires, divorcés, séparés avec personne(s) à charge : ont droit à 1/2 part supplémentaire dans les cas où : :

- ils vivant seuls (au sens fiscal ne vivant pas avec une personne avec qui il peut contracter mariage ou PACS) (= 2 part s'il a un enfant à charge; 2,5 parts avec 2 enfants etc) ("case T" de la déclaration de revenu). Cette disposition ne s'applique pas aux veufs, qui avec un enfant à charge bénéficient déjà de 2,5 parts compte tenu du barème normal. Pour les personnes vivant seules et élevant des enfants en résidence alternée, l'avantage est de 1/4 de part s'il n'y a qu'un enfant. Il reste de 1/2 part s'il y a au moins deux enfant en résidence alternée, ou un enfant à charge exclusive.

- C) contribuable de plus de 75 ans et titulaire de la carte de combattant (quelle que soit sa situation: marié, pacsé, séparé, divorcé, célibataire ou veuf) :

- 1/2 part supplémentaire (case W, S ou G de la déclaration de revenus selon le cas)

En outre :- chaque personne titulaire de la carte d'invalidité(80 % au moins) a droit à :

- 1/2 part supplémentaire par personne (case P, F, G ou R selon les cas sur la déclaration de revenu) . Les demie-parts peuvent se cumuler si plusieurs personnes sont titulaires de la carte d'invalidité. Les cas "A" et "C" ci-dessus sont incompatibles avec l'attribution d'une demie-part pour personne handicapée, contrairement au cas "B" (une personne seule peut cumuler la demie-part "célibataires, divorcés, séparés avec personne(s) à charge vivant seuls" et "personne à charge handicapée"). Dans le cas où la personne bénéficiant de la carte d'invalidité est un mineur ou un majeur rattaché en résidence alternée, chacun des deux foyers fiscaux l'accueillant bénéficie de 0,25 part supplémentaire.

- 1/2 part supplémentaire par personne (case P, F, G ou R selon les cas sur la déclaration de revenu) . Les demie-parts peuvent se cumuler si plusieurs personnes sont titulaires de la carte d'invalidité. Les cas "A" et "C" ci-dessus sont incompatibles avec l'attribution d'une demie-part pour personne handicapée, contrairement au cas "B" (une personne seule peut cumuler la demie-part "célibataires, divorcés, séparés avec personne(s) à charge vivant seuls" et "personne à charge handicapée"). Dans le cas où la personne bénéficiant de la carte d'invalidité est un mineur ou un majeur rattaché en résidence alternée, chacun des deux foyers fiscaux l'accueillant bénéficie de 0,25 part supplémentaire.

Exemples :

- Une femme divorcée vivant seule avec deux enfants à droit à 2,5 parts. (2 parts de "droit" plus une demie-part pour "divorcés avec enfant à charge vivant seuls" )

- Une femme divorcée vivant seule avec deux enfants handicapés à droit à 3,5 parts. (2 parts de "droit" plus une demie-part pour "divorcés avec enfant à charge vivant seuls" et deux demie-part pour ses deux enfant handicapé )

- Une femme divorcée vivant seule avec deux enfants handicapés, âgée de plus de 75 ans et titulaire de la carte d'ancien combattant à droit à 3,5 parts. (2 parts de "droit" plus une demie-part pour "divorcés avec enfant à charge vivant seuls" et deux demie-part pour ses deux enfant handicapé. Le fait d'être âgée de plus de 75 ans et titulaire de la carte d'invalidité n'entre pas en compte, la femme bénéficiant déjà de la demie-part pour l'handicap de ses enfants )

- Un couple dont l'époux a plus de 75 ans et est titulaire de la carte d'ancien combattant à droit à 2,5 parts (2 parts de "droit" plus une demie-part pour l'époux de plus de 75 ans et titulaire de la carte d'ancien combattant)

- Un couple dont l'époux est handicapé, a plus de 75 ans et est titulaire de la carte d'ancien combattant à droit à 2,5 parts (2 parts de "droit" plus une demie-part pour l'époux handicapé; le fait d'être titulaire de la carte d'ancien combattant et d'avoir plus de 75 ans n'entre pas en compte, l'époux bénéficiant déjà de la demi-part pour handicap)

- Un célibataire handicapé, de plus de 75 ans, ancien combattant, vivant seul et ayant perdu un enfant de plus de 16 ans n'a droit qu'à 1,5 part (une part de "droit" plus une demi-part pour son handicap : le fait d'être âgé de plus de 75 ans et titulaire de la carte d'ancien combattant n'entre pas en compte, le célibataire bénéficiant déjà de la demi-part pour handicap . Le fait de vivre seul et d'avoir perdu un enfant de plus de 16 ans n'entre pas non plus en compte pour les mêmes raisons).

- Une femme divorcée, vivant seule avec un enfant à charge exclusive et un enfant handicapé en résidence alternée bénéficie de 2,5 parts (1,5 parts de "droit" pour une divorcée vivant avec 1 enfant exclusif à charge, une demie-part pour "divorcés avec enfant à charge vivant seuls", 0,25 part pour son enfant en résidence alternée, et 0,25 part pour l'handicap de son enfant en résidence alternée.)

- Une femme divorcée, vivant seule avec deux enfants à charge exclusive et deux enfants en résidence alternée dont un handicapé bénéficie de 3,75 parts (2 parts de "droit" pour une divorcée vivant avec 2 enfants exclusif à charge, une demie-part pour "divorcés avec enfant à charge vivant seuls", 0,5 parts pour chacun de ses deux enfants en résidence alternée, et 0,25 part pour l'handicap de son enfant en résidence alternée.)

- Une femme divorcée vivant seule avec un enfant en garde alternée bénéficie de 1,5 part (1 part de droit pour une femme divorcée, plus 1/4 de part au titre de l'enfant en résidence alternée, et 1/4 de part pour "divorcée avec enfant à charge vivant seuls" avec seulement un enfant à charge en garde alternée)

Calcul du Quotient familial et de l'impôt

Une fois le nombre de parts du foyer fiscal et le revenu imposable déterminé, on calcule le quotient familial : QF = (Revenu Imposable du foyer / Parts).

Ce quotient permet de trouver l'impôt brut avant correction de la manière suivante : (Revenu Imposable du foyer * Taux) - (Montant forfaitaire correspondant * Nombre de parts du foyer)Les barèmes 2009 en France, de l'Impôt sur le Revenu portant sur le revenu net imposables 2008 :

QF= Quotient familial

R= Revenu imposableQF 2008 Taux marginaux 2009 Calcul de l'impôt Crédit d'impôt exceptionnel pour 2009 Jusqu'à 5 852 0 % - - De 5 853 à 11 673 5,5 % R*0,055-321,86*Nombre de parts 2/3 de l'impôt De 11 674 à 25 926 14 % R*0,14-1 314,07*Nombre de parts - De 25 927 à 69 505 30 % R*0,3-5 462,23*Nombre de parts - Au-dessus de 69 505 40 % R*0,4-12 412,73*Nombre de parts - Il est important de noter que le quotient familial ne permet que de déterminer dans quelle catégorie (on parle de "tranche") se situe le revenu imposable: pour le calcul de l'impôt brut avant correction en lui-même, il faut bien tenir compte du revenu imposable dans la bonne tranche et non du QF.

Exemple: Un couple avec un enfant bénéficie de 2,5 part, et a un revenu imposable de 65 000 €. Son QF est de 65000/2,5= 26 000. Le revenu sera donc soumis à la 4e tranche, avec un taux marginal de 30 % . L'impôt brut avant correction dû sera donc de : 65000*0,3-5462,23*2,5= 5 844 €.Durant son intervention télévisuelle du 05 février 2009 le Président de la République, Nicolas Sarkozy a suggéré de "supprimer la première tranche de l'impôt sur le revenu" parmi "d'autres pistes" qu'il proposera aux syndicats.[7]. Concrètement, les personnes se situant dans la tranche à 5,5 % de l'impôt (la première taxable) bénéficient d'un crédit d'impôt égal aux deux tiers (voir par ailleurs) .

Ceci constitue les droits simples. Ce droit simple peut bénéficier de quelques corrections qui s'appliquent dans un ordre précis: le plafonnement du quotient familial (hausse du montant dû), la décote (qui aboutissent à l'impôt brut) , les réductions d'impôt, les crédits d'impôt (réduction du montant dû). Ceci amène à l'impôt net.

Plafonnement du quotient familial

C'est le seul mécanisme qui peut faire revoir l'impôt dû à la hausse par rapport au calcul précédent. La réduction d'impôt est plafonné à 4 584 euros pour chaque part liée aux personnes à charge, par rapport à ce que paierait un ménage sans personne à charge (célibataire ou mariés selon la situation).

Exemple : Un ménage marié avec trois enfants a un revenu imposable de 100 000 €. D'après la première formule il devrait, avec 4 parts et un QF de 25 000 payer un impôt de 100000*0,14-1314,07*4= 8 744 €. Néanmoins le même couple sans enfants aurait payé , avec 2 parts et un QF de 50 000 : 100000*0,3-5462,33*2= 19 075 €. Dans le cas précis, la présence de 3 enfants, correspondant à deux parts supplémentaires a procuré un avantage en impôt de 19075-8744= 10 331 €. Or pour deux parts liées aux personnes à charges il est impossible d'obtenir une réduction d'impôt supérieure à 4584*2= 9 168 €. Le couple paiera donc un impôt final de 19075-9168= 9 907 €.

Certaines situations permettent aux contribuables de bénéficier de demi-parts supplémentaires non liés à la présence d'enfants (divorcé vivant seul avec enfants, personnes seules qui ont eu au moins un enfant à charge dans le passé, titulaires de la carte d'invalidité, de la carte d'ancien combattant, etc.). Le plafonnement du quotient familial obéit alors à d'autres barèmes spécifiques: avantage du divorcé vivant seul avec enfants 3 964 € pour la demi-part, personnes seules qui ont eu au moins un enfant à charge dans le passé si celui-ci à moins de 26 ans: avantage de 2 940 € pour la demi-part et avantage de 880 € pour la demi-part s'il a plus de 26 ans, autres cas 2 940 € pour la demi-part.

La décote

C'est un mécanisme qui aboutit à exonérer d'une partie de l'impôt les ménages se situant juste au dessus de la limite d'imposition, payant donc peu d'impôt, mais ayant également des revenus assez modestes.

Les contribuables bénéficient d'une décote quand leur impôt est inférieur à 862 euros. Cette décote est égale à la différence entre 431 et la moitié du montant de l'impôt.Exemple : le montant brut de l’impôt d’un contribuable est égal à 700. La décote est égale à 431 - (700/2) = 81. Impôt final = 700- 81 = 619.

Ce mécanisme permet d'exclure d'impôt à payer les contribuables dont l'impôt est inférieur à 288 €. En effet, ceux-ci bénéficient d'une décote égale à 431-(288/2)=288 €. Leur impôt est donc de 288-288= 0 €.Calcul de l'impôt net

L'impôt net est le résultat obtenu après la soustraction des différentes déductions sur le résultat de l'impôt brut. Les réductions d'impôt et les crédits d'impôt sont aujourd'hui nombreux mais sujets à variation d'une année fiscale à l'autre.

Réduction d'impôt

3) Les réductions d'impôts Le montant de l'impôt final est diminué des réductions d'impôts accordées par de nombreux dispositifs. Le contribuable ne bénéficie d'aucune restitution quand le montant des réductions d'impôt auxquelles il a droit dépasse le montant de son impôt.

Exemple : Un contribuable à un impôt à payer de 900 €. Il a adhérer à un syndicat pour 150 €. Cette adhésion donne droit à une réduction d'impôt de 66% du montant en question (150*0,66=99 € en l'occurrence). Le montant final de l'impôt est de 900-99 = 801 €. Le contribuable paye un impôt de 801 €: Même s'il est à présent inférieur à 862 €, le contribuable ne peut bénéficier de la décote car le calcul de la décote intervient sur l'impôt avant application des réductions et crédit d'impôt.Exemples de réduction d'impôt:

- Première télé déclaration de l'impôt sur le revenu avec paiement de l'impôt par prélèvements mensuels ou par prélèvements aux échéances ou par voie électronique[8].

- Dons aux associations d'aide aux personnes en difficulté.

- Cotisations syndicales (sauf si le contribuable choisit de déclarer des frais réels, auquel cas les cotisations syndicales doivent y être intégrées et participent alors à l'abaissement du revenu imposable).

- Investissement dans des PME.

- Prestations compensatoires en cas de divorce.

- Investissements forestiers.

- Contrats de rente-survie et d'épargne-handicap.

- Investissements directs dans les DOM-TOM.

- Frais de tenue de comptabilité et d'adhésion à un centre de gestion agréé ou à une association agréée(entreprises individuelles ou membres de professions libérales).

- Frais de scolarisation des enfants à charge.

- Dons aux associations de financement de la vie politique.

- Mécénat des entreprises.

Crédits d'impôts

4) Les crédits d'impôt. Le montant de l'impôt final est diminué des crédits d'impôts accordées par de nombreux dispositifs. Néanmoins, il bénéficie d'une restitution lorsque le crédit d'impôt est supérieur au montant de l'impôt, diminué de la décote et des réductions d'impôt. Le calcul de la décote n'intervient pas après l'application des réductions ou crédit d'impôt.

Exemple : Un contribuable à un impôt à payer de 801 € après réduction d'impôt. Il a fait garder son fils de trois ans pour 1900 €. Cette garde donne droit à un crédit d'impôt de 50% du montant en question (1900*0,50=950 € en l'occurrence). Le montant final de l'impôt est de 801-950= 149 €. Le contribuable recevra donc un chèque de 149 €.

Exemples de crédits d'impôt:

- Intérêts d'emprunt acquittés pour l'acquisition de la résidence principale (acte authentique signé à partir du 6 mai 2007)[9] : le crédit d'impôt est égal à 40 % des intérêts payés au titre de la première annuité, 20 % des intérêts payés au titre des quatre annuités de remboursement suivantes, dans la limite de 3 750 € pour une personne seule, et de 7 500 € pour un couple, limite majorée pour chaque personne à charge.

- Frais de garde des enfants de moins de 7 ans.

- Dépenses pour l'habitation principale :

- dans le cadre de l'aide au développement durable et aux économies d'énergie,

- et dépenses d'aide à l'équipement des personnes âgées ou handicapées.

- Intérêts des prêts étudiants.

- Mobilité professionnelle (changement de l'habitation principale).

- Acquisition d'un véhicule propre (GPL, électrique, gaz naturel).

- Les dividendes perçus depuis le 1er janvier 2005 ouvrent droit à un crédit d'impôt de 50 % limité à 115 € pour une personne seule et à 230 € pour un couple à imposition commune. Ceci permet d'atténuer les effets de la double imposition : société/actionnaires.

- La prime pour l'emploi calculée en tenant compte du revenu et du nombre d'heures travaillées.

- Mesures exceptionnelles du président de la République pour l'impôt sur le revenu 2008, payé en 2009: les contribuables ayant un QF inférieur à 11 673 bénéficient d'un crédit d'impôt égal aux deux tiers du montant dû après application de la décote. Les contribuables ayant un QF entre 11 673 et 12 462 bénéficient également d'une petite réduction calculée selon une modalité spécifique, décroissante.

Minimum de perception

L'impôt n'est pas mis en recouvrement quand son montant, avant imputation des crédits d'impôts est inférieur à 61 euros. Le non-recouvrement n'est pas équivalent à une non-imposition: le contribuable pour les différentes administrations reste imposable, mais, pour des raisons pratiques, son impôt n'est pas perçu.

Recouvrement de l'impôt

Cet impôt est recouvré par les services de la direction générale de la comptabilité publique ; plus simplement ce sont les perceptions ou les trésoreries principales du Trésor. Le recouvrement donne lieu à l'émission d'un avis d'imposition. Cet avis indique au contribuable la somme due au Trésor ainsi que la date à partir de laquelle elle est exigible et la date limite pour effectuer le versement. Si cette date est dépassée, cela donnera lieu à une majoration de l'impôt. En réalité, cet impôt n'est pas perçu en une seule fois. Il existe deux procédés de versement de l'impôt :

- Les tiers provisionnels. Le contribuable verse deux acomptes l'un au mois de février et l'autre au mois de mai. Ces acomptes sont égaux à un tiers de l'impôt dû au titre de l'année précédente. L'ajustement entre l'impôt dû au titre de l'année sur les revenus de l'année précédente et les deux premiers acomptes intervient lors du dernier versement en août ou septembre, appelé solde.

- La mensualisation. Chaque mois le contribuable verse un acompte égal à 1/10e de l'impôt dû l'année précédente. À partir du mois suivant la connaissance du montant de l'impôt de l'année, les mensualités suivantes sont recalculées, avec étalement possible jusqu'en décembre en cas de hausse par rapport à l'année précédente. Le contribuable lui-même peut demander une révision à la hausse ou à la baisse de ses mensualités (dans ce dernier cas, une erreur d'au plus 10% est tolérée par rapport au montant réellement dû)

Statistiques[10] de l'Impôt sur le Revenu portant sur le revenu net imposables :

Année Nombre de foyers fiscaux Nombre de foyers fiscaux imposables Revenu fiscal de référence

des foyers fiscauxImpôt net (total) 2007 35 633 851 19 094 327 781 464 814 714 € 45 870 103 356 € 2006 35 105 806 18 889 473 602 599 462 220 € 49 926 615 133 € 2005 34 813 337 18 142 580 585 820 844 716 € 48 449 418 447 € 2004 34 419 885 17 790 012 565 906 411 559 € 46 523 454 540 € 2003 33 756 860 17 516 166 539 451 140 359 € 44 112 138 031 € 2002 33 364 223 17 310 679 518 417 737 428 € 44 473 759 390 € Références

- ↑ Le Figaro - Débats : France, ton budget fout le camp !

- ↑ Conseil des impôts, 11e rapport public, La Documentation française, Paris, 1990.

- ↑ L'impôt sur le revenu reste inégalement réparti, Le Figaro

- ↑ Ambassade de France aux Etats-Unis - La fiscalité

- ↑ Sébastien Chauvin et Bruno Cousin, Une île française sans impôts, Le Monde diplomatique, janvier 2006.

- ↑ Conseil d'État, 19-1-1996, n°130377

- ↑ http://tf1.lci.fr/infos/economie/conjoncture/0,,4248383,00-les-declarations-de-sarkozy-en-direct-.html

- ↑ http://www.budget.gouv.fr/presse/dossiers_de_presse/plf2008/grandes_lignes/1-presentation.pdf

- ↑ Grandes lignes, page 2

- ↑ Impots.gouv.fr - Documentation

Pour toutes vos recherches documentaires

Voir aussi

- Impôt sur le revenu

- Fiscalité en Europe

- Explication de la fonction affine par morceaux, avec exemple de calcul d'impôt

- [pdf] Un impôt sur le revenu de moins en moins redistributif, juste et rentable (dossier du 9 mai 2006 du Synicat national unifié des impôts - SNUI)

- à propos de la progressivité de l'impôt sur le revenu et de la redistribution : Allocation universelle

Références

Portail du droit français

Portail du droit français Portail de la finance

Portail de la finance Portail de l’économie

Portail de l’économie

Catégories : Fiscalité en France | Fiscalité directe - Le législateur a prévu qu'un certain nombre de personnes étaient exonérées d'IR :

Wikimedia Foundation. 2010.