- Option réelle

-

Option

Une option est un produit dérivé, en finance de marché, qui donne le droit, lorsqu'on l'achète, ou l'obligation, lorsqu'on la vend, d'acheter ou de vendre un actif financier à un prix fixé à l'avance (strike) pendant un temps donné ou à une date fixée, dans une optique de spéculation ou d'assurance. Il existe également des options dites exotiques qui obéissent à des règles plus complexes. Les stock options, en tant que forme de rémunération, font l'objet d'un article spécifique.

Définition, terminologie et notations

L'univers des options financières comprend un vocabulaire spécifique, et de nombreux anglicismes. Ces derniers sont indiqués car leur usage est plus fréquent que leurs traductions en français.

Une option financière est un produit dérivé qui donne, à l'acheteur, le droit (le vendeur est en revanche tenu de se plier à la décision de l'acheteur) :

- d'acheter (option d'achat, appelée aussi call),

- ou de vendre (option de vente, appelée aussi put),

une quantité donnée d'un actif financier (action, obligation, indice boursier, devise, matière première, autre produit dérivé, fonds, inflation, etc.), appelé actif sous-jacent

- à un prix (en général) précisé à l'avance (prix d'exercice ou strike en anglais),

- à une date d'échéance donnée (option dite européenne),

- ou durant toute la période jusqu'à échéance (option dite américaine).

Ce droit lui-même se négocie, sur un marché d'options spécialisé (géré par une bourse, ou au gré à gré), contre un certain prix, appelé prime, ou premium.

Une option est dite :

- dans la monnaie (in the money ou ITM) lorsque son prix d'exercice est inférieur au prix de son actif sous-jacent (pour un call) ou supérieur au prix de son actif sous-jacent (pour un put) ;

- hors de la monnaie (out of the money ou OTM) dans le cas contraire ;

- à la monnaie (at the money ou ATM) si le prix d'exercice est égal au cours actuel de l'actif sous-jacent de l'option.

Dans la suite de l'article, nous utiliserons les notations suivantes :

- K : le prix d'exercice de l'option

- S : le prix du sous-jacent

- p : la prime de l'option

- R : le résultat à l'échéance

Utilisation

Les options peuvent être utilisées :

- en couverture de risque de baisse ou hausse du prix du sous-jacent (par exemple un producteur de pétrole peut choisir d'acheter des puts afin de se prémunir d'une baisse trop importante des cours),

- pour spéculer à la baisse ou à la hausse du sous-jacent (c'est en ce sens qu'elles sont distribuées comme rémunération sous le nom de stock options),

- pour spéculer sur la volatilité.

Elles font partie des dérivés financiers, qui répondent aux mêmes buts que les warrants (options de longue durée), les swaps (promesses d'échange de taux, de devises…), etc.

On peut sur les marchés organisés ou de gré à gré :

- acheter des calls pour jouer (ou se protéger d') une hausse du cours de l'actif sous-jacent ou de la volatilité ou la combinaison des 2,

- acheter des puts pour jouer (ou se protéger d') une baisse du cours de l'actif sous-jacent ou une hausse de la volatilité ou la combinaison des 2,

- vendre des calls pour jouer une baisse de l'actif sous-jacent ou de la volatilité ou une combinaison des 2 ou simplement pour essayer de récupérer de la prime en cas de stabilité du marché (thêta),

- vendre des puts pour jouer une hausse de l'actif sous-jacent ou une baisse de la volatilité ou une combinaison des 2 ou simplement pour essayer de récupérer de la prime en cas de stabilité du marché (thêta).

En l'absence d'une couverture spécifique et dans le cas le plus défavorable, l'acheteur d'une option aura une perte limitée à la prime qu'il aura payée. Son gain maximum théorique est en revanche illimité (ou limité au prix d'exercice diminué de la prime pour un put dont le sous-jacent ne peut avoir un prix négatif).

Symétriquement, le vendeur d'une option voit son gain maximum limité à la prime qu'il reçoit. Sa perte peut être illimitée ou limitée (vendeur d'un put dont le prix du sous-jacent ne peut être négatif). Il s'agit d'une stratégie spéculative très risquée.

Si l'option n'a pas été exercée à la date d'échéance, elle est dite abandonnée.

Valeur des options et résultat à l'échéance

Rappelons tout d'abord qu'en finance la valeur est l'estimation d'un prix potentiel, à un moment donné et suivant des conditions de marché données.

Valeur d'une option

La théorie financière a établi que le prix des options dépendait de divers facteurs (écart entre prix d'exercice et prix actuel, volatilité du sous-jacent, durée restant à courir, taux d'intérêt sans risque, taux de dividende pour les principaux facteurs). La prime d'une option représente la probabilité, estimée à un moment donné par les acteurs du marché, que l'option soit dans la monnaie à un moment futur - à l'échéance, dans le cas d'une option européenne. En effet,

- si l'acheteur estime qu'il y a peu de chance que son option soit dans la monnaie à l'échéance, il va souhaiter payer un prix bas ;

- mais si le vendeur estime que cette probabilité est élevée, il va en demander un prix élevé.

L'une des façons de l'estimer (pour les options européennes) est la formule de Black-Scholes.

Résultat à l'échéance

Le résultat d'une option à son échéance (appelé couramment pay off) - i.e. ce que va toucher son détenteur - ne dépend que du prix du sous-jacent. Pour un call, il est égal au maximum entre 0 et le prix du sous-jacent diminué du prix d'exercice. Pour un put, il est égal au maximum entre 0 et le prix d'exercice diminué du prix du sous-jacent.

Pour calculer le résultat global de l'opération, il faut en outre tenir compte de la prime payée pour acquérir l'option.

En reprenant les notations définies plus haut :

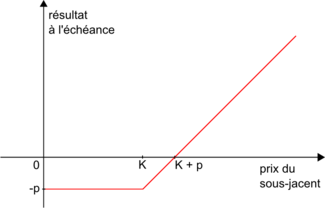

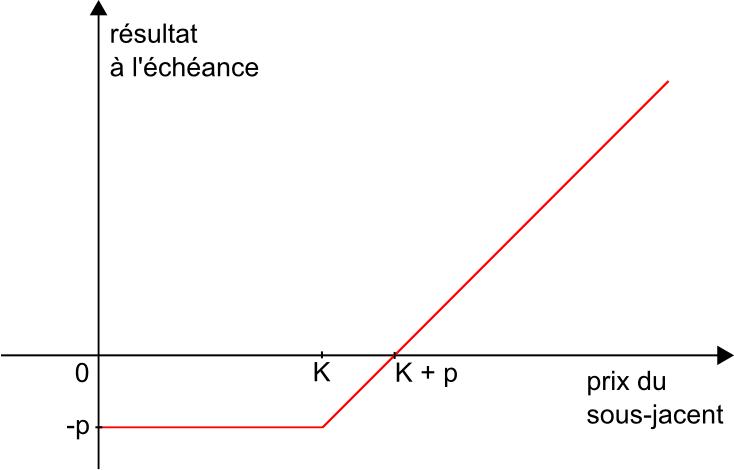

Le résultat pour l'acheteur d'un call sera

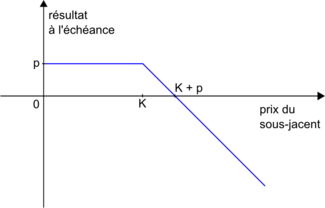

et, symétriquement, le résultat pour le vendeur d'un call sera

et, symétriquement, le résultat pour le vendeur d'un call sera

Profil de résultat d'un acheteur d'un call de prime p et de prix d'exercice K

Profil de résultat d'un acheteur d'un call de prime p et de prix d'exercice K

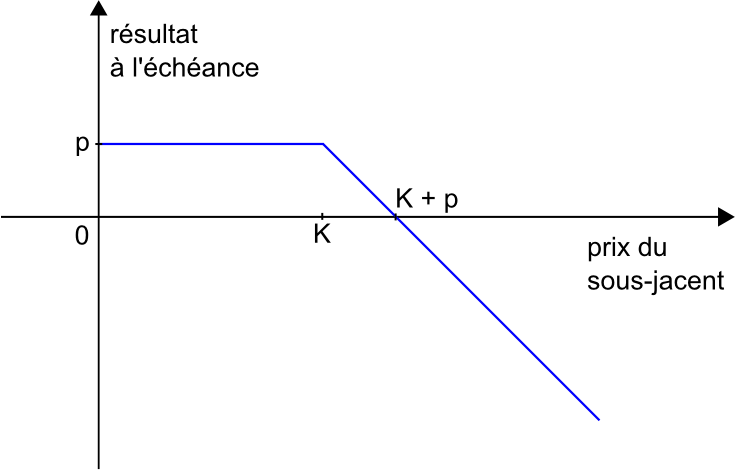

Profil de résultat d'un vendeur d'un call de prime p et de prix d'exercice K

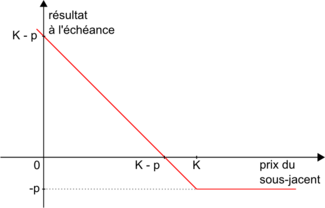

Profil de résultat d'un vendeur d'un call de prime p et de prix d'exercice KLe résultat pour l'acheteur d'un put sera

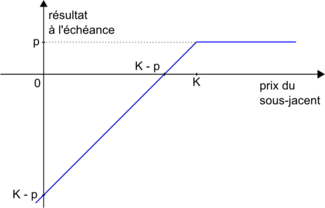

et, symétriquement, le résultat pour le vendeur d'un put sera

et, symétriquement, le résultat pour le vendeur d'un put sera

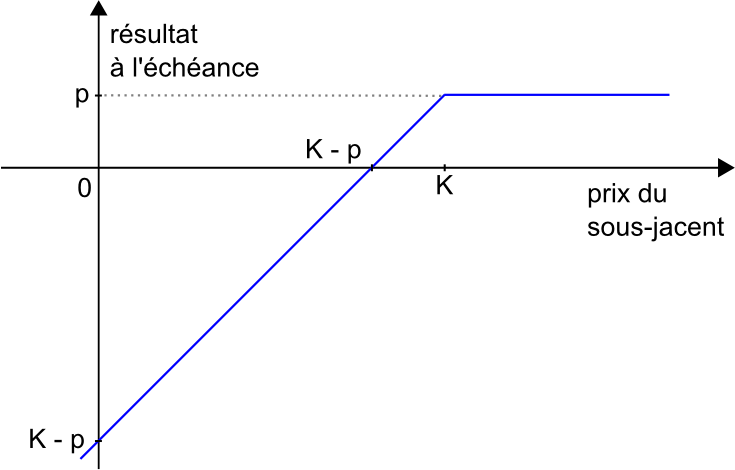

Profil de résultat d'un acheteur d'un put de prime p et de prix d'exercice K

Profil de résultat d'un acheteur d'un put de prime p et de prix d'exercice K Profil de résultat d'un vendeur d'un put de prime p et de prix d'exercice K

Profil de résultat d'un vendeur d'un put de prime p et de prix d'exercice KSi le prix du sous-jacent peut être négatif (par exemple des marges de raffinage), le résultat du put pourra être infini. En revanche, si la valeur minimale possible du sous-jacent est zéro (par exemple une action), le résultat d'un put ne pourra atteindre qu'au maximum le prix d'exercice.

Gestion des options

Lorsqu'une entreprise achète ou vend une option à une institution financière, elle lui transfère une partie de son risque. Deux cas se présentent : soit ce risque vient en compenser un autre que la banque possédait déjà, soit il s'ajoute. Dans ce dernier cas, la banque voudra probablement s'en débarrasser ou le réduire.

S'il s'agit d'une option qui existe sur un marché organisé ou si elle trouve une contrepartie qui désire prendre ce risque, il lui suffit de la racheter (revendre).

Sinon, elle va devoir gérer le risque généré par l'option. Pour cela, elle a à sa disposition une série d'indicateurs, appelés les lettres grecques ou plus simplement les grecques (greek letters ou greeks en anglais).

Il s'agit de couvrir un à un les paramètres qui forment le prix de l'option.

Autres types d'options

Les options décrites ci-dessus sont dites vanilles (plain vanilla options en anglais), car ce sont les premières apparues, les plus répandues et les plus simples. Cependant, les besoins de couverture très divers, notamment sur le marché des changes, ont favorisé l'apparition d'options plus complexes dites options exotiques.

Deux générations d’options exotiques existent :

- les options de première génération : caps, floors, swaptions européens. Ces options sont essentiellement utilisées sur le marché des taux d’intérêt ;

- les options de seconde génération, les path-dependent : lookbacks, asiatiques, à barrière, digitales, composées, à choix différé.

Les options de première génération

- Cap : il permet de plafonner un taux d’emprunt.

- Exemple: Dans le cadre de la gestion de son risque de taux, l'acheteur d’un Cap 5 ans 6% contre Euribor 3 mois verra ainsi son taux variable d’emprunt 3 mois « cappé » à 6% pendant une durée de 5 ans (à condition que les calendriers des fixings et que les montants nominaux de l’emprunt et du cap soient identiques).

- Floor : il permet de minorer un taux de prêt.

- Collar : il garantit que le taux d’intérêt reste toujours dans les limites inférieures et supérieures. C’est une combinaison d’une position longue d'un cap et courte d'un floor.

- Caps, floors et collars sont, en général, des successions continues d'options (calls, puts ou combinaisons) à échéances de 3 ou 6 mois (en référence à des taux d'intérêts interbancaires de même durée, de type -IBOR). Ces suites d'options s'étalent principalement entre 2 et 10 ans.

- Swaption : le terme vient de la réunion des mots swap et option. Il donne le droit, et non l'obligation, d'acheter ou vendre un swap. Il existe plusieurs types de swaptions, dont principalement, sur le marché des taux :

- le swaption du payeur : donne le droit au participant de payer à taux fixe et de recevoir un taux flottant pour un swap préétabli à une date spécifiée ;

- le swaption du receveur : donne le droit de recevoir à taux fixe et de payer à taux flottant.

À noter que le terme swaption est parfois féminin.

Les options de deuxième génération

Option digitale ou option binaire

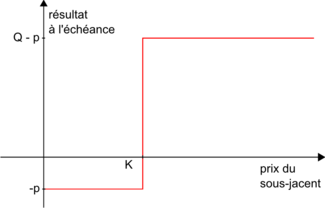

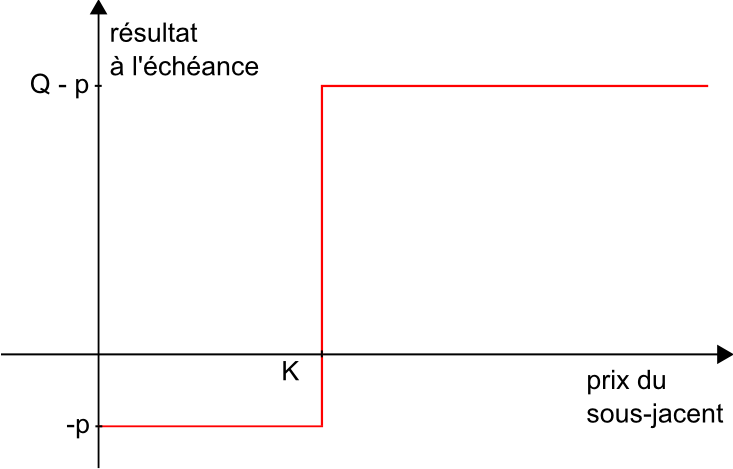

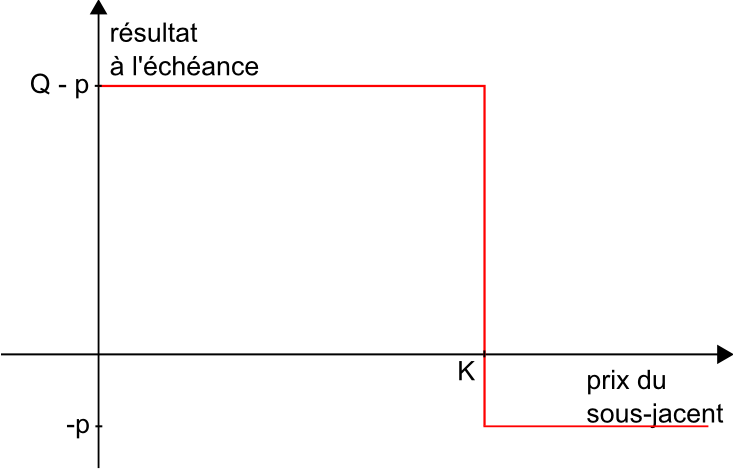

Cette option rapporte un gain fixe à l’acheteur lorsque l’actif sous-jacent est à un niveau supérieur au prix d’exercice de l’option pour un call et inférieur pour un put. Il peut s'agir d'un gain en espèces (option cash-or-nothing) ou de la réception d'un actif financier, par exemple des titres (option asset-or-nothing).

Profil de résultat d'un acheteur d'un call binaire de prime p, de prix d'exercice K et de flux fixé Q

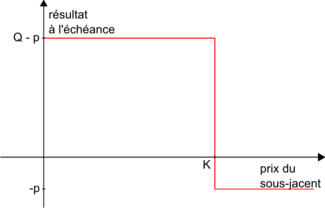

Profil de résultat d'un acheteur d'un call binaire de prime p, de prix d'exercice K et de flux fixé Q Profil de résultat d'un acheteur d'un put binaire de prime p, de prix d'exercice K et de flux fixé Q

Profil de résultat d'un acheteur d'un put binaire de prime p, de prix d'exercice K et de flux fixé QCe type d'option est couramment utilisé sur les marchés de prédiction.

Leur usage principal intervient dans le montage de produits structurés (à capital garanti notamment) car les digitales sont moins onéreuses que les calls spreads ou les puts spreads.

Option lookback

Elle donne le droit à son acheteur de choisir a posteriori quel prix, parmi ceux traités durant la vie de l'option, utiliser pour exercer ou pas l'option. Étant rationnel, il va opter pour le niveau qui maximise son gain.

Option asiatique

La valeur à l’échéance d’une option asiatique découle du prix moyen du sous-jacent dans un intervalle de temps déterminé. Elle est inférieure à celle d'une option vanille car la valeur moyenne d’un sous-jacent est moins volatile que sa valeur à un instant donné...

Option à barrière

L’option à barrière activante (knock-in option) à une valeur à l’échéance dépendant du fait que le sous jacent atteigne ou non un certain niveau de cours dit barrière, pendant la durée de vie de l’option. L’option n’est active que si elle atteint la barrière, et, dans ce cas, à l’échéance sa valeur est la même qu’une option standard. En revanche elle coûte moins cher qu’une option vanille puisque la probabilité de perte du vendeur est moindre que dans le cas d'une option vanille.

L’option à barrière désactivante (knock-out option) fonctionne de la même manière que l’option à barrière activante sauf que l’option à barrière est désactivée lorsque l’actif sous-jacent atteint un certain niveau.

Pour que l'option soit activée ou désactivée, différentes possibilités existent :

- la barrière doit être franchie au moins une fois, à n'importe quel moment, au cours de la vie de l'option (barrière continue) ;

- la barrière doit être franchie au moins une fois, lors d'un fixing, au cours de la vie de l'option (barrière discrète) ;

- la barrière doit être franchie au moment de l'échéance, peu importe ce qui a pu se passer auparavant (barrière à maturité, ou barrière in fine).

Une option à barrière in fine peut se décomposer en options vanilles et options binaires.

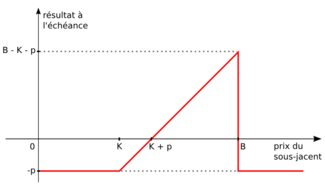

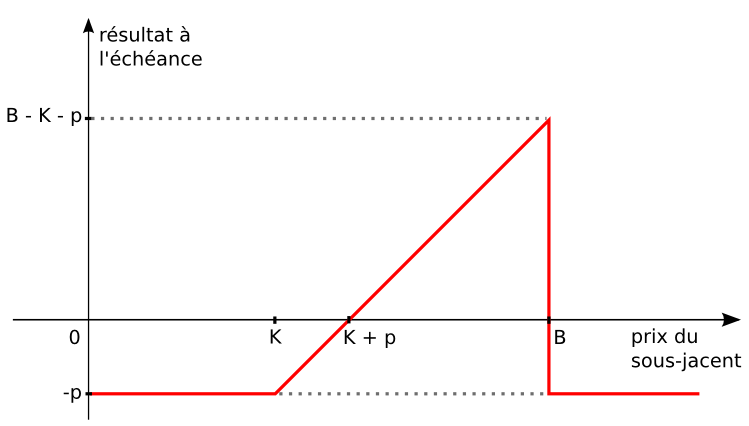

Profil de résultat d'un acheteur d'un knock-out call de prime p, de prix d'exercice K et de barrière désactivante B

Profil de résultat d'un acheteur d'un knock-out call de prime p, de prix d'exercice K et de barrière désactivante BDans l'exemple ci-contre, l'acheteur de cette structure in fine est en fait long d'un call de prix d'exercice K, short d'un call de prix d'exercice B (B est strictement supérieur à K), et short d'un call binaire de prix d'exercice B et de pay-off B - K.

Option parisienne

Un des travers des options barrière knock out est de mourir dès la barrière touchée. Ainsi, une banque qui a écrit beaucoup d'options barrière peut, si le sous-jacent est proche de la barrière, jouer sur ce même sous-jacent, toucher la barrière et se défaire ainsi de ses obligations.

L'option parisienne a été créée pour pallier ce manque. La barrière est définie, mais l'option, pour s'activer ou se désactiver, doit rester un certain temps au-dessus ou au-dessous de la barrière en fonction du contrat. Le temps imparti est appelé fenêtre. A noter que les passages sous ou au-dessus de la barrière, appelés incursions, n'ont pas de mémoire. Si le sous-jacent fait une incursion durant un laps de temps inférieur à ce que prévoit le contrat, rien ne se passe en ce qui concerne l'option. L'option dite "Parasian", elle, garde en mémoire les passages (voir Hugonnier pour le pricing de cette dernière option). Ainsi, si le laps de temps est 5 jours sous la barrière L pour détruire une option donnée :- on reste deux jours sous la barrière, on en ressort et l'option est parisienne : on peut se permettre une autre incursion de 5 jours sous la barrière ;

- on reste deux jours sous la barrière, on en ressort et l'option est parasian : on ne peut se permettre qu'une autre incursion inférieure à trois jours, car les deux jours de la première incursion sont gardés en mémoire.

Option composée ou compound option

Le sous-jacent de l’option composée est une option standard. Étant donné que l’option composée permet d’acheter une couverture, elle est utilisée par un agent de couverture qui n’est pas certain d’avoir besoin d’être couvert. Il y a 4 types d’options composées : call sur call, call sur put, put sur put et put sur call. Il y a deux prix d’exercice et deux dates d’exercice.

Option à choix différé appelée aussi as-you-like-this option ou chooser option

Cette option permet à l’acheteur de décider quand cette option deviendra un call ou un put.

Il peut aussi être créé des produits composites ou produits structurés associant plusieurs outils financiers dont des options. De même, certains titres, c'est le cas de l'obligation convertible, peuvent être analysés comme l'association d'une obligation classique et d'une option d'achat.

Options réelles

Utilisation comme test de diversification

Par analogie avec les options financières, on appelle « prendre une option réelle » sur une activité nouvelle le fait qu'une entreprise fasse un premier investissement d'essai dans cette activité sans savoir si elle vaudra la peine d'investir plus avant.

Cela permet de préparer une opération de diversification sans trop disperser les efforts et moyens au départ. D'un autre côté cette opération doit être suivie de près car si les moyens sont insuffisants l'opportunité risque d'être mal exploitée. Il s'agit de savoir quand "lever" l'option, autrement s'engager plus à fond, ou quand l'"abandonner" en arrêtant les frais quitte à matérialiser une perte sur cette "option".

Utilisation comme mode de valorisation d'actifs de production

Par ailleurs, une méthode de valorisation d'actifs de production est de les considérer comme des options réelles ayant pour sous-jacent le bien qu'ils produisent. Ainsi, une centrale électrique produisant de l'électricité à X €/MWh peut être considérée comme un Call sur le marché de l'électricité ayant un strike de X. La prime de cette option donne une information sur la valeur économique de l'actif.

Articles connexes

- Évaluation d'option

- Cas particuliers : call, put, straddle, warrant

- Mathématiques financières

- Modèle Black-Scholes

- Stock option

- Jour des quatre sorcières

Notes et références

Liens externes

- (fr) Les options - principes de base

- (fr) Une explication (diapos animées) du fonctionnement des options

- (fr) Bourse canadienne de produits dérivés : Bourse de Montréal

- (fr) Une explication concrète du fonctionnement des options digitales sur actions et indices boursiers

- Techniques simples

- Exemple concret du rôle d'anticipation: comment les options servent à spéculer sur un krach immobilier américain

Bibliographie

- J.C.Hull, Options, futures et autres actifs dérivés, Pearson Education, 6e édition 2007.

Portail de la finance

Portail de la finance

Catégories : Finance de marché | Produit dérivé | Métaux, énergie, produits agricoles

Wikimedia Foundation. 2010.