- Droits de succession

-

Les droits de succession sont un impôt indirect[1] prélevé sur la transmission d'un patrimoine d'une personne physique à une autre.

Selon le traité sur l'impôt successoral entre les États-Unis et le Canada, il existe en 2008 un crédit l'un contre l'autre. Dans d'autres cas de successions internationales, la double imposition est possible selon la Loi de l'impôt sur le revenu, (LRC (1985), ch. 1; Estate of Ballard v. Commissioner, 85 TC 300 (1985); Troisième protocole, art. 19 (Taité, art. XXIX-B) (1994).

Sommaire

BelgiqueArticle détaillé : Droits de succession (Belgique).

BelgiqueArticle détaillé : Droits de succession (Belgique). FranceArticle détaillé : Droit des successions en France.

FranceArticle détaillé : Droit des successions en France.Les biens sont transmis, par donation ou au décès, aux héritiers. Une déclaration fiscale doit être faite dans les six mois du décès ou un an en cas de décès en dehors de la France métropolitaine.

Historique

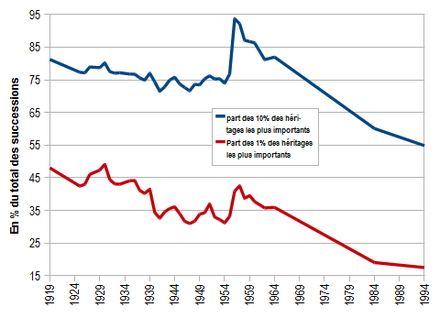

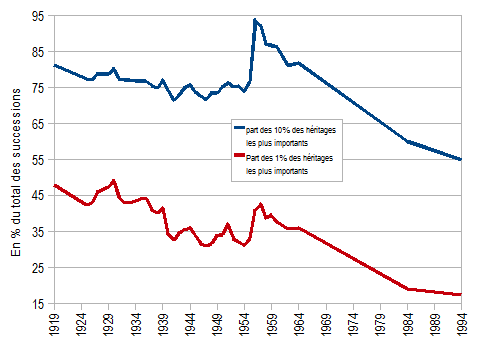

La part des 1 % et 10 % des successions les plus importantes dans le total des successions en France (1919-1994). Données de Thomas Piketty.

La part des 1 % et 10 % des successions les plus importantes dans le total des successions en France (1919-1994). Données de Thomas Piketty.

- De la Révolution française à la loi du 25 février 1901, les droits furent fixés à un taux strictement proportionnel : un taux unique modeste (1 % en ligne directe, c'est-à-dire entre parents et enfants) s'appliquait à toutes les transmissions, quel que soit leur montant. Après dix ans de manœuvres dilatoires (obstruction parlementaire) le taux est devenu progressif. D'abord porté à 2,5 %, il est passé avec un taux supérieur atteignant 40 % en ligne directe dès 1920.

- Après la Seconde Guerre mondiale, une exonération est placée sur l'immobilier nouvellement construit. Elle est abrogée au début des années 1970. Le paiement en titre sur l'or a permis une petite réduction. En 1956 est introduit le principe d'un abattement forfaitaire.

- La loi de 1959 réduisit le taux supérieur à 15 % en ligne directe et créa des abattements supplémentaires pour les conjoints et les enfants.

Aujourd'hui

Article détaillé : Loi TEPA.- En 1983, le taux de la dernière tranche d'imposition a été fixé à 40 %.

- Depuis la Loi Tepa de 2007, le conjoint survivant ou le concubin pacsé est exonéré de droits de succession.

- Chaque enfant bénéficie d'un abattement de 159 325 euros avant taxation (barème pour 2011, actualisé chaque année).

- Les transmissions aux frères et sœurs[2], sont taxées au taux de 35 % jusqu'à 24 430 € puis 45 %, après abattement de 15 932 euros.

- Pour la succession entre parents jusqu'au quatrième degré inclus, le taux est de 55%, et pour la succession entre parents au-delà du quatrième degré ou entre personnes non parentes de 60%.

- La résidence principale bénéficie d'un abattement de 20 % si elle est occupée par le conjoint survivant (ou un enfant handicapé)[3]. Les autres héritiers dont ce n'est pas la résidence principale (par exemple les enfants) ne bénéficient pas d'abattement et risquent de payer une plus-value en cas de revente. Le mobilier est évalué à 5 % sauf inventaire[4].

Suisse

SuisseLa fiscalité varie selon les cantons. Par exemple, en ligne directe parent-enfant, aucun droit n'est prélevé en Valais.

Notes et références

- Luc Saidj, Finances publiques, Dalloz, 2003

- Les députés ont voté en juillet 2007 un article additionnel permettant d'exonérer de droits de succession, sous certaines conditions, les frères et sœurs vivant sous un même toit au décès de l'un d'eux.

- Vos droits

- Texte copié de Maître Alain Guérin - Président de la Chambre des Notaires du Rhône)

Voir aussi

- Articles connexes

Wikimedia Foundation. 2010.