- Complémentaires santé

-

Complémentaire santé

Complémentaire santé est le terme employé pour décrire les garanties proposées par un organisme assureur pour compléter les prestations versées par la Sécurité Sociale en matière de frais de santé.

Sommaire

Objet

Les garanties complémentaires santé interviennent pour tous les frais liés à la santé faisant l’objet d’une intervention de la Sécurité sociale : consultations de médecins, médicaments prescrits, analyses médicales, hospitalisation, maternité, frais optiques, frais dentaires, appareillage, prévention.

Fonctionnement

Remboursement des frais de santé

Remboursement des frais de santé

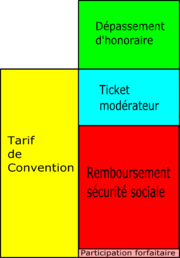

La complémentaire santé prend en charge tout ou partie de ce qu’on appelle le Ticket modérateur.Ce terme désigne la différence entre le tarif de base (ou tarif conventionné) de la Sécurité sociale, et le remboursement qu’elle effectue. Ce taux de remboursement varie en fonction des actes et médicaments, de la santé de l’assuré, du respect ou non du passage par le médecin traitant.

Exemple : le tarif d’une visite à un médecin généraliste conventionné en secteur 1 est de 22€. Le taux de remboursement prévu par la Sécurité sociale est de 70% de cette somme, soit 15,40 €. On soustrait de ce total 1 € au titre de la participation forfaitaire (voir réforme de l'assurance maladie). La différence entre le tarif et le remboursement de la Sécurité sociale est de 22€ - 15,40€ - 1 €. C’est ce qu’on appelle le ticket modérateur. Il est égal, dans ce cas, à 7,60 €.

A noter : les dépassements d’honoraires des professionnels de santé ne sont jamais pris en charge par l’assurance maladie obligatoire mais peuvent l’être par la complémentaire santé

Les remboursements prévus par la complémentaire santé sont donc, d’une manière générale, exprimés en pourcentage du tarif de base de la Sécurité Sociale [1].

Si l’on reprend l’exemple de la visite chez le médecin, la complémentaire santé annoncera un remboursement de 100%. Cela sous entend 100% du tarif de base de la Sécurité Sociale soit 22€ - 1 € de participation forfaitaire et donc, dans ce cas, une prise en charge totale du ticket modérateur.

Pour certains soins et notamment pour l’optique et le dentaire, la complémentaire santé souvent fait référence à des forfaits. Les différents niveaux de remboursement de la complémentaire santé sont précisés dans le contrat.

Le contrat dit "responsable"

Depuis la réforme de l’assurance maladie de 2004, la plupart des contrats de complémentaire santé sont « responsables », ce qui signifie qu’ils remboursent, comme l’assurance maladie obligatoire, en fonction de la situation du patient : dans ou hors parcours de soins coordonnés.

Dans le parcours de soins, les contrats responsables doivent rembourser :

- au moins 30 % du tarif opposable pour les consultations du médecin traitant et du médecin correspondant ;

- au moins 30 % des médicaments à vignette blanche remboursés à 65 % par l’assurance maladie obligatoire ;

- au moins 35 % du tarif servant de base aux remboursements de l’assurance maladie obligatoire pour les analyses et actes de laboratoire.

Hors du parcours de soins, les contrats responsables ont interdiction de rembourser :

- la partie correspondant à la baisse du remboursement de l’assurance maladie obligatoire pour non respect du parcours de soins, soit une majoration de 20% du ticket modérateur dans la limite de 5 € par acte pour ceux supérieurs à 25 €,

- un forfait plafonné à 8 € (règle générale) sur les dépassements d’honoraires sur les actes cliniques et techniques des spécialistes consultés.

Dans tous les cas, les contrats responsables ne prennent pas en charge le forfait d’1 € sur les consultations, les actes de médecins et les actes de biologie.

De la même manière, ils ne remboursent pas les 3 nouvelles franchises médicales mises en place depuis le 1er janvier 2008 :

- 0,5 € par boîte de médicaments,

- 0,5 € par acte paramédical à l’exception de ceux pratiqués au cours d’une hospitalisation,

- 2 € par recours au transport sanitaire, à l’exception des transports d’urgence).

Ces franchises s’ajoutent à la participation forfaitaire d’1 €.

Enfin, les contrats responsables doivent prendre en charge 100% du ticket modérateur de deux prestations de prévention à choisir sur la liste établie par le ministère de la Santé[2].Le contrat complémentaire santé

Il existe deux façons d’être assuré par une complémentaire santé. Il est possible de souscrire à une complémentaire santé individuelle. Dans ce cas, le tarif est calculé en fonction des garanties choisies par le souscripteur. Celui-ci paye intégralement sa cotisation. On parle alors de contrat individuel.

Il est également possible d’être couvert par une complémentaire santé dans son entreprise. Dans ce cas le tarif est également calculé en fonction des garanties choisies. Mais l’employeur prend en charge une partie des cotisations, généralement 60%. On parle alors de contrat collectif. Celui-ci est assorti d’exonérations sociales pour l’employeur – ce qui constitue une incitation à sa mise en place - et d'exonérations fiscales pour les salariés.

La sur-complémentaire

Sous certaines conditions, il est possible de souscrire un second contrat venant compléter les prestations proposées soit par le contrat collectif proposé par son propre employeur, soit celui de l'employeur du conjoint. Cette sur-complémentaire est également parfois proposée dans le cadre du contrat collectif en option.

L'obligation annuelle de négocier

Depuis le 1er janvier 2000, dans les entreprises disposant d'une représentation syndicale, l'employeur doit chaque année engager une négociation sur le régime de prévoyance santé. Cette obligation n'a pas lieu d'être si les salariés sont couverts dans le cadre d'un accord de branche ou par un accord d'entreprise.

Les organismes assureurs

Comme pour l’ensemble de la protection sociale complémentaire (prévoyance, santé et retraite), les garanties complémentaires santé peut être proposée par une institution de prévoyance, une mutuelle, une société d’assurance.A noter : les institutions de prévoyance sont des organismes dédiés aux contrats collectifs négociés dans l’entreprise. Ces trois acteurs sont désormais associés à la gestion de l’assurance maladie par le biais de l'Union nationale des organismes d'assurances maladie complémentaires (UNOCAM).

La complémentaire santé en chiffres

90% des Français bénéficieraient d’une couverture complémentaire santé [3]. Et le marché global représenterait près de 26 milliards d’euros de chiffres d’affaires[4].

8% d’entre eux au titre de la Couverture maladie universelle Complémentaire C.M.U.-C. [5]

La répartition des dépenses de santé en France en 2007 [6]

- Sécurité Sociale = 76,6 %

- Ménages = 8,7 %

- CMU et Aide médicale de l'Etat = 1,4%

- Assureurs complémentaires = 13,6 % dont 7,9% par les Mutuelles, 3,2% par les sociétés d'assurances et 2,5% par les institutions de prévoyance

Top 5 des assureurs santé en France en 2008 [7]

- Axa avec 2 522.5 millions d'euros, est le leader pour les contrats groupes.

- Harmonie Mutuelles avec 1 729.8 millions d'euros,

- Groupama avec 1 630 millions d'euros,

- Malakoff-Médéric avec 1 307.6 millions d'euros,

- MGEN avec 1273.2 millions d'euros, est le leader pour les contrats individuels.

Voir aussi

Liens internes

- Sécurité sociale en France

- Fédération nationale de la mutualité française

- Couverture maladie universelle

Liens externes

- Le site de l'assurance maladie

- Centre Technique des Institutions de Prévoyance

- Fédération Française des Sociétés d'Assurance

Notes et références

- ↑ ameli.fr - Combien serez-vous remboursé ?

- ↑ Détail d'un texte

- ↑ Insee Première n°1142 - La complémentaire santé : une généralisation qui n’efface pas les inégalités

- ↑ Complémentaire santé : les assureurs gagnent du terrain - Finances Personnelles

- ↑ à compléter

- ↑ Les Echos du 04 juin 2009 - DREES Comptes nationaux de la Santé

- ↑ argus des assurances du 05 juin 2009

Sources

Comptes nationaux de la santé 2006 - http://www.sante.gouv.fr/drees/seriestat/pdf/seriestat114.pdf

Catégories : Droit social | Sécurité sociale en France

Wikimedia Foundation. 2010.