- Black scholes

-

Modèle Black-Scholes

Le terme de Black-Scholes est utilisé pour désigner trois concepts très proches :

- le modèle Black-Scholes est un modèle mathématique du marché pour une action, dans lequel le prix de l'action est un processus stochastique ;

- l'équation Black-Scholes PDE est l'équation satisfaite par le prix d'un dérivé d'une action .

Robert C. Merton a été le premier à publier un article développant l'aspect mathématique d'un modèle d'évaluation d'option en citant les travaux de Fischer Black et de Myron Scholes. Ceux-ci, publiés en 1973, se fondent sur les développements de théoriciens comme Louis Bachelier ou encore Paul Samuelson. Le concept fondamental de Black et Scholes fut de mettre en rapport le prix implicite de l'option et les variations de prix de l'actif sous-jacent.

Robert Merton et Myron Scholes reçurent en 1997 le « Prix Nobel d'économie » pour leurs travaux. Fischer Black, décédé en 1995 et donc inéligible, a été cité comme contributeur.

Sommaire

Hypothèses et modèle

Le modèle Black-Scholes repose sur un certain nombre de conditions :

- le prix de l'actif sous-jacent St suit un mouvement brownien géométrique avec une volatilité σ constante et une dérivée μ constante

, où

, où  est un processus de Wiener.

est un processus de Wiener.

- il n'y a pas d'opportunités d'arbitrage,

- le temps est une fonction continue,

- il est possible d'effectuer des ventes à découvert,

- il n'y a pas de coûts de transactions,

- il existe un taux d'intérêt sans risque, connu à l'avance et constant,

- tous les sous-jacents sont parfaitement divisibles (on peut par exemple acheter 1/100e d'action),

- dans le cas d'une action, celle-ci ne paie pas de dividendes entre le moment de l'évaluation de l'option et l'échéance de celle-ci.

Chacune de ces hypothèses est nécessaire à la démonstration de la formule.

Lorsque toutes ces hypothèses sont remplies, on parle alors de modèle de Black-Scholes, ou on dit qu'on est dans le cas Black-Scholes. Les marchés financiers correspondent assez bien à ce modèle, mais pas exactement. En particulier, contrairement à l'hypothèse centrale du modèle, le temps n'y est pas continu. Il y a donc un certain écart entre ce modèle et la réalité, qui peut devenir important quand les marchés sont agités avec de fréquentes discontinuités de cours.

Formule de Black-Scholes

La formule de Black-Scholes permet de calculer la valeur théorique d'une option européenne à partir des cinq données suivantes :

la valeur actuelle de l'action sous-jacente,

la valeur actuelle de l'action sous-jacente, le temps qui reste à l'option avant son échéance (exprimé en années),

le temps qui reste à l'option avant son échéance (exprimé en années), le prix d'exercice fixé par l'option,

le prix d'exercice fixé par l'option, le taux d'intérêt sans risque,

le taux d'intérêt sans risque, la volatilité du prix de l'action.

la volatilité du prix de l'action.

Si les quatre premières données sont évidentes, la volatilité

de l'actif est difficile à évaluer. Deux analystes pourront avoir une opinion différente sur la valeur de à choisir.Le prix théorique d'une option d'achat, qui donne le droit mais pas l'obligation d'acheter l'actif S à la valeur K à la date T, est caractérisé par son pay off :

Il est donné par l'espérance sous probabilité risque neutre du pay off terminal actualisé

,

,soit la formule de Black-Scholes :

De même, le prix théorique d'une option de vente, de pay off

est donné par :

est donné par :

avec

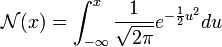

la fonction de répartition de la loi normale centrée réduite

la fonction de répartition de la loi normale centrée réduite  , c'est-à-dire

, c'est-à-dire

![d_1 = \frac{1}{\sigma\sqrt{t}} \left[ \ln \left( \frac{S_0}{K} \right) + \left( r + \frac{1}{2}\sigma^2 \right)t \right]](/pictures/frwiki/49/134df81eb4b97e4cdb97f37f959eb18c.png)

On peut également appliquer la formule à l'inverse. Étant donné le prix de l'option qui est coté dans les marchés, quelle valeur de doit être choisie pour que la formule Black-Scholes donne exactement ce prix ? On obtient ainsi la volatilité implicite qui a un grand intérêt pratique et théorique.DémonstrationSolution de l'équation

Les rendements continus

Les rendements proportionnels

Les Grecques

Article détaillé : Lettres grecques en mathématiques financières.Les lettres grecques utilisées par le modèle Black-Scholes sont les suivantes :

Pour le call et le put

Formules de dérivation

Importance historique et économique

Il fut publié en 1973, et constituait le prolongement de travaux réalisés par Paul Samuelson et Robert Merton. Le mathématicien français Louis Bachelier avait inauguré l'étude du sujet en 1900. L'intuition fondamentale de Black et Scholes fut de mettre en rapport le prix implicite de l'option et les variations de prix de l'actif sous-jacent. Leur découverte eut très rapidement une influence considérable, et des déclinaisons de leur modèle sont utilisées dans tous les compartiments des marchés financiers. Dès 1977, Oldrich Vasicek s'en inspirait pour fonder la théorie moderne des taux d'intérêt.

Le modèle de Black et Scholes en pratique

La thèse fondamentale du modèle de Black et Scholes était que le prix de l'option d'achat est indiqué implicitement si le sous-jacent est échangé sur les marchés.

L'utilisation du modèle et de la formule Black-Scholes est très répandue sur les marchés financiers, à tel point que certaines cotations se donnent en niveau de volatilité plutôt qu'en prix absolu. En effet, les autres paramètres du modèle (durée à l'échéance, prix d'exercice, taux d'intérêt sans risque et prix du sous-jacent) sont facilement observables sur les marchés.

Cependant, le modèle de Black et Scholes ne permet pas de modéliser précisément le monde réel. L'expérience montre qu'en réalité la volatilité dépend du prix d'exercice et de la maturité.

En pratique, la surface de volatilité (la volatilité implicite en fonction du prix d'exercice et de la maturité) n'est pas plate. Souvent, pour une maturité donnée, la volatilité implicite par rapport au prix d'exercice a une forme de sourire (appelé le smile de volatilité) : à la monnaie, la volatilité implicite est la plus basse et plus on s'éloigne de la monnaie, plus elle est élevée. On constate par ailleurs que le smile n'est souvent pas symétrique sur le marché des actions : plus haut du coté put que du coté call. Cela est dû au fait que les acteurs de marché sont plus sensibles au risque de baisse qu'au risque de hausse de l'action.

Pour un prix d'exercice donné, la différence entre la volatilité implicite observée et celle à la monnaie s'appelle le skew.

La surface de volatilité d’un sous-jacent évolue également dans le temps. Les acteurs du marché la réévaluent sans cesse, modifiant leur anticipation de la probabilité, pour chaque prix d'exercice et maturité, qu'une option ne finisse dans la monnaie.

Extensions du modèle

La formule ci dessus n'est pas exempte de critiques : elle ne permet pas de supporter des taux et volatilités non constantes ou de pricer les options européennes payant des dividendes.

Ainsi, avant le krach de 1987, on pouvait observer que les options sur les actions du S&P500 avaient une volatilité implicite constante mais depuis ce krach, la volatilité implicite présente un "smile".

Cependant, le modèle peut facilement être modifié pour supporter des taux et volatilités non constantes.

Ainsi de nombreuses publications scientifiques dans des revues de mathématiques financières à comité de lecture critiquent cette formule et proposent de l'étendre, de la corriger, d'expliquer les écarts ou proposent des solutions alternatives.

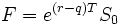

Il peut également être étendu pour les options européennes payant des dividendes. Pour les options sur des indices (tels que le FTSE 100 ou le CAC 40) où chacune des entreprises entrant dans son calcul peut payer un dividende une ou deux fois par an, il est raisonnable de supposer que les dividendes sont payés sans interruption.

Le paiement des dividendes au cours d'une période de temps

![\left[ t , t+\delta t \right]](/pictures/frwiki/97/ace6d105706ba15f858414cd2e861df1.png) est alors noté :

est alors noté :pour un q constant. Sous cette formulation le prix arbitrage-libre selon le modèle Black-Scholes peut être montré comme étant :

où maintenant :

est le prix modifié en avance qui se produit aux termes d1 and d2. Cette formule est généralement connue comme Black-Scholes-Merton.

Exactement la même formule est employée pour évaluer des options sur des taux de devises étrangères, sauf que maintenant q prend le rôle du taux d'intérêt sans-risque étranger et S le taux de change immédiat. C'est le modèle de Garman-Kohlhagen (1983).

C’est également possible d’étendre le cadre Black-Scholes aux options sur des instruments payant des dividendes discrets. C'est utile quand l'option est basée sur des actions simples.

Un modèle typique doit supposer qu'une proportion δ du prix (cours) d'actions est payée comme dividende aux dates prédéterminées T1,T2....

Le prix des actions est alors modélisé par:

où n(t ) est le nombre de dividendes qui ont été payés au temps t .

Le prix d'une option d'achat sur de telles actions est encore:

où maintenant :

est le prix en avance des actions payant du dividende.

Il est plus difficile d’évaluer des options américaines. Un choix de modèle est (par exemple) celui de Whaley qui donne une formule analytique explicite ou le modèle de Cox Ross and Rubinstein qui simule les événements sur le prix du sous-jacent (sauts, dividendes...) à l'aide d'un arbre binomial où chaque noeud est associé à une probabilité.

Notes et références

Voir aussi

- Mathématiques financières

- Évaluation d'option

- Modèle binomial, autre modèle utilisé couramment pour évaluer des options

- Option (finance), call, put, straddle, warrant

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégorie : Mathématiques financières

Wikimedia Foundation. 2010.