- Subvention à l'emploi

-

Impôt négatif sur le revenu

Taux équivalent d'un impôt négatif sur le revenu associant une allocation de 10.000 est un taux de prélèvement de 25%

Taux équivalent d'un impôt négatif sur le revenu associant une allocation de 10.000 est un taux de prélèvement de 25%

L'impôt négatif sur le revenu est un type d'impôt appliqué principalement depuis les années 1990 et 2000. Il consiste en un impôt à taux unique, couplé avec une allocation universelle c'est-à-dire le versement à tout individu d'un montant fixe par l'Etat.

Juliet Rhys-Williams théorisa le concept dans les années 1940, puis il fut repris par l'économiste et « Prix Nobel » d'économie Milton Friedman en 1962 dans Capitalisme et liberté[1]. L'impôt négatif a été défendu par ce dernier afin de simplifier et démocratiser le versement des allocations en pénalisant moins l'activité économique

Sommaire

Présentation

Selon les théoriciens de l'impôt négatif sur le revenu, celui-ci viendrait en remplacement de l'impôt sur le revenu. Il s'agirait d'un impôt à taux fixe, par exemple 25 %, mais chaque contributeur recevrait alors également 10 000 €/an de la part de l'État.

Le calcul ci-dessous illustre ce que le système ferait gagner ou perdre à chaque contribuable.

Ainsi une personne gagnant 4 000 €/an payerait 1 000 €/an d'impôts. Mais elle recevra de l'État 10 000 €/an, le gain net grâce à l'impôt négatif étant ainsi de 9 000 €.

Une personne gagnant 40 000 €/an payerait 10 000 €/an d'impôts. Elle recevra alors de l'État 10 000 €/an, le gain net grâce à l'impôt négatif étant ainsi de 0 €. Elle se trouverait au point d'équilibre et ne payerait aucun impôt ni ne recevrait de versements.

Une personne ayant un revenu de 1 000 000 €/an payerait 250 000 €/an d'impôts. Mais elle recevra de l'État 10 000 €/an, le gain net grâce à l'impôt négatif étant ainsi de -240 000 €. Elle serait imposée au final de presque la totalité des 25 %, étant donné la petite somme gagnée de 10 000 €/an, comparée à ses revenus imposés.

Utilité

Un impôt négatif sur le revenu pourrait régler de nombreux problèmes actuels des systèmes économiques et fiscaux. Selon ses partisans, cela résoudrait certaines difficultés liées à l'aide sociale : sous cette forme, l'impôt négatif supprime les effets de seuil comme, par exemple, les trappes à inactivité (welfare trap en anglais). Cet impôt négatif peut également être considéré comme une subvention à l'emploi ayant pour principal résultat de réduire les coûts salariaux, en particulier pour les emplois les moins qualifiés. De ce point de vue, cette méthode peut être considérée comme la plus bénéfique à l'égard des tâches les plus asservissantes, et moins à celles plus directement relatives aux capitaux.

Mais l'impôt négatif sur le revenu est critiqué aussi car revenant à une subvention d'État donnée aux employeurs d'ouvriers non qualifiés, qui peuvent ainsi réduire leurs dépenses en n'ayant pas à rémunérer convenablement leurs employés. Il peut donc dévier la revendication de hausse des salaires du patronat vers l'État.

L'inconvénient principal est le même que pour n'importe quel système d'impôt sur le revenu : il nécessite des démarches onéreuses de vérification et de supervision afin d'éviter les fraudes. Dans tous les cas, l'effet de subvention aurait probablement pour cause une réduction à long terme du chômage. En l'absence de salaire minimum, il n'aurait pas d'effet à long terme sur les salaires fixes : les employeurs compenseraient en abaissant le salaire brut.

Un impôt négatif sur le revenu peut être associé à une allocation universelle, voire pourrait la remplacer. Une allocation universelle doit fournir assez d'argent pour survivre ; l'impôt négatif sur le revenu, fixé à un niveau de quelques centaines d'euros, jouerait le même rôle. La majorité des programmes d'assistance et de sécurité sociale pourraient alors être supprimés. En fonction du niveau de cet impôt négatif, l'abolition du salaire minimum serait également envisageable.

La haute complexité et la nature immobile des codes des impôts dans la majorité des pays rend son application difficile. Codes qui, pour être conformes à un système d'impôt négatif sur le revenu, devraient être réécrits. Ce qui parvint à percer dans certains pays fut l'introduction de crédits d'impôts remboursables (non gaspillés) qui peuvent être payés même lorsque la personne n'est pas imposable.

Progressivité de l'imposition

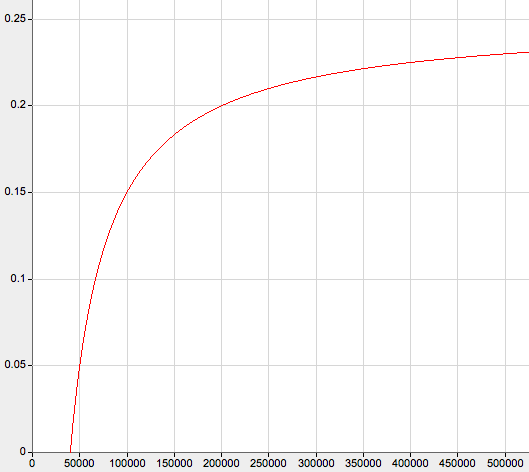

L’impôt négatif sur le revenu est une imposition progressive, c’est-à-dire une imposition où le taux d'imposition augmente avec les revenus (les revenus élevés paient davantage, non seulement en valeur absolue, mais aussi en proportion de leurs revenus).

De fait, l'allocation universelle serait perçue par tous et les impôts seraient payés également par tous, en fonction des revenus, ce qui rapprocherait l'imposition d’un principe d'égalité devant l'impôt entre les citoyens. Certains (les plus pauvres) recevraient plus qu'ils ne paieraient et les autres (les moins pauvres) paieraient plus qu'ils ne recevraient.

Lorsque l'allocation est couplée à un impôt sur le revenu à taux unique, le taux d'imposition effectif des ménages est progressif, sans effet de seuil. Le taux d’impostion moyen sur les revenus est de plus en plus élevé, la limite maximale de ce taux moyen étant le taux nominal de l'impôt.

Pour expliquer cela de façon un peu mathématisée, disons que si la personne

- a un Revenu Brut (avant impôt et allocation universelle),

- paye sur son Revenu Brut un impôt sur le revenu au taux Taux nominal,

- perçoit l'Allocation Universelle,

alors

- elle paye à l'État le montant Revenu Brut * Taux nominal

- et elle reçoit en même temps de l'État le montant Allocation Universelle

au final

- on peut calculer un Taux d'imposition équivalent appliqué aux revenus bruts.

Taux d'imposition équivalent

Appelons Impôt Equivalent le solde total net des montants dus aux administrations publiques par le contribuable, moins le montant de l'allocation universelle versée au contribuables (ce solde peut être positif ou négatif).

Appelons Taux d'imposition Equivalent le rapport entre ce montant et les revenus bruts.

Par définition, on a

Impot Equivalent = Revenu Brut * Taux nominal − Allocation Universelle.

Donc

.

.On a donc

.

.Personne à faible revenu

Une personne pauvre a un Revenu brut peu élevé, c'est-à-dire que pour elle :

Revenu Brut * Taux nominal < Allocation Universelle.

Cette situation a lieu si son revenu vérifie

.

.Son taux d'imposition équivalent est négatif (elle reçoit plus d'argent qu'elle n'en paye), et vaut :

.

.Personne à taux d'imposition équivalent nul

Dans ce cas, Revenu Brut * Taux nominal = Allocation Universelle.

Cette situation a lieu si son revenu vérifie

.

.La personne reçoit une allocation universelle, et paye un impôt du même montant. Son revenu net sont donc égal à son revenu brut.

Taux d Imposition Equivalent = 0.

Personne aux revenus élevés

Une personne dont les revenus bruts sont élevés devra payer des impôts d'un montant plus élevé que le montant reçu grace à l'allocation universelle, c'est-à-dire que pour elle :

Revenu Brut * Taux nominal > Allocation Universelle.

Cette situation a lieu si son revenu vérifie

frac {\text{Allocation Universelle}} {\text{Taux nominal}}" style="max-width : 98%; height: auto; width: auto;" src="/pictures/frwiki/56/8398a2dd4fa5c6b58bc020856cac4aab.png" border="0">.

En définitive, tout se passe pour une telle personne riche comme si elle payait un impôt de montant Revenu Brut * Taux nominal - Allocation Universelle.

Son taux d'imposition équivalent est une fonction croissante de ses revenus bruts :

0" style="max-width : 98%; height: auto; width: auto;" src="/pictures/frwiki/56/843d864fad4baf82e6c08d19d8c97f76.png" border="0">.

Plus les revenus bruts augmentent, plus le taux d'imposition équivalent est élevé.

Quelle perception vis-à-vis d'un versement d'argent aux personnes à revenus élevés ?

Remarquons également que du point de vue économique il fait regarder l'impôt équivalent versés par chaque individu ou ménage ; du point de vue de la perception psychologique des individus, il est possible que le versement de l'allocation unversiselle à des personnes déjà « riches » soit mal perçu.

Cependant, la mise en place de l'allocation universelle coïncidera (selon les schémas envisagés) avec une augmentation des impôts versés par les plus riches, qui au final ne seront pas gagnants.

Mises en place

Aux États-Unis, le système a été mis en place depuis 1975 sous la forme du (en) Earned income tax credit[2]. Il a eu un effet positif sur le taux d'emploi[3].

Les premier ministres britanniques John Major et Tony Blair mirent en place un système lui aussi proche de l'impôt négatif avec le working family tax credit. Guy Verhofstadt l'a également introduit en Belgique pour simplifier le système fiscal du pays[2].

En France

En 2001, en France, le gouvernement de Lionel Jospin a mis en place une variante de l'impôt négatif dite « prime pour l'emploi » qui vient en déduction de l'IRPP et peut aboutir, si cette remise est supérieure à l'impôt, à la remise d'un chèque au contribuable. La mise en place de cet impôt négatif a été saluée à la fois par des économistes proches de la gauche comme Thomas Piketty[4] et par des libéraux comme Alain Madelin ou Alternative libérale[5].

La prime pour l'emploi a été fortement augmentée par le gouvernement Raffarin en 2003 puis par le gouvernement Dominique de Villepin entre 2005 et 2007.

Notes et références

- ↑ Milton Friedman, Capitalisme et liberté, 1962, chap.12 : réduction de la pauvreté

- ↑ a et b « Instituer un revenu familial garanti pour rénover l’Etat Providence », Cercles libéraux

- ↑ description du Earned income tax credit, Économie et Statistique, 2000, INSEE

- ↑ « Travailleurs (très) pauvres », Libération, 5 mars 2001

- ↑ Nouvelle donne sociale, programme d'Alternative libérale

Voir aussi

Bibliographie

Liens internes

- Impôt sur le revenu

- Impôt en France

- Revenu minimum d'insertion

- Salaire minimum

- Salaire minimum interprofessionnel de croissance

- Prime pour l'emploi

- Allocation universelle

Lien externe

Portail de l’économie

Portail de l’économie

Catégories : Fiscalité directe | Aide sociale | Progressivité fiscale

Wikimedia Foundation. 2010.