- Partage de la valeur ajoutée

-

Le partage de la valeur ajoutée[1] est constituée par la répartition de la valeur ajoutée produite entre les facteurs de production. La valeur ajoutée correspond à la valeur de la production à laquelle on a déduit le coût des consommations intermédiaires. Elle mesure les richesses nouvelles qui ont été produites au cours d'un cycle de production. Au terme de ce cycle, les deux facteurs de production, le travail et le capital, se répartissent la valeur ajoutée.

En termes de comptabilité nationale, la répartition de la valeur ajoutée s'opère entre :

- Les différents facteurs de production

- Les rémunérations salariales (salaires nets et cotisations sociales), rémunération du facteur travail

- L'excédent brut d'exploitation, rémunération du facteur capital

- l'État avec les impôts à la production.

- Le revenu mixte des entreprises individuelles que la comptabilité nationale isole, dans la mesure où s'y mélangent la rémunération du facteur capital et celle du facteur travail.

Sommaire

Introduction et définitions

En revenant sur la définition comptable de la valeur ajoutée :

- VA = valeur de la production - coût des consommations intermédiaires = ensemble des rémunérations allouées aux facteurs de production

On peut distinguer, pour rester simple, deux facteurs de production essentiels : le capital et le travail. Ces deux facteurs contribuent à la création de valeur ajoutée au sein des entreprises. L’ensemble de cette valeur ajoutée est répartie entre la rémunération de ces facteurs, et les prélèvements des administrations publiques.

- les salaires, la rémunération du facteur travail ;

- le "profit", la rémunération du facteur capital qui est mesuré à partir de l'excédent brut d'exploitation -solde de gestion qui précède l'amortissement des immobilisations, les intérêts et le remboursement du principal versés aux prêteurs, et les dividendes qui rémunèrent les actionnaires ;

- les impôts sur la production[2], qui n'incluent pas l’impôt sur les sociétés.

Une fois la valeur ajoutée fixée, les parts respectives des trois termes (salaires, profit et impôts) évoluent chacune au détriment des autres. En outre, ces parts sont, a priori, arbitraires et variables, sous réserve de respecter des contraintes connues à l'avance (contrat de travail fixant la rémunération, niveau de taxation, ...) : c'est ce qui fait le fond de la question du partage de la valeur ajoutée.

En pratique, la mesure de ce partage pose une série de difficultés :

- Comment traiter le cas des petites entreprises dites individuelles (artisans commerçants et agriculteurs, professionnels libéraux) ? Les entrepreneurs individuels relèvent à la fois du facteur capital et du facteur travail. Pour intégrer leurs revenus au partage entre facteur capital et facteur travail, il faut adopter une convention comptable qui détermine la part de la valeur ajoutée qui rémunère le capital que ces entrepreneurs ont apporté, et celle qui rémunère le travail qu'ils fournissent. Une solution consiste à faire comme s'ils se versaient un salaire fictif, égal à la moyenne de celui que reçoit le travail dans les entreprises non individuelles.

- les cotisations sociales doivent-elles être intégrées à la rémunération du travail ? Elles sont généralement considérées comme une rémunération salariales indirecte différée, puisqu'elles servent à financer des services et des prestations pour les salariés.

- Comment traiter les impôts : comme du profit (pour les impôts sur le bénéfice, par exemple), comme du salaire (comme les impôts sur les salaires prélevés à la source, type CSG par exemple), en fonction d'une clef conventionnelle, comme un élément à part entière de l'équation, ou simplement comme un élément qu'on élimine en ne considérant que la valeur ajoutée nette, impôts payés ?

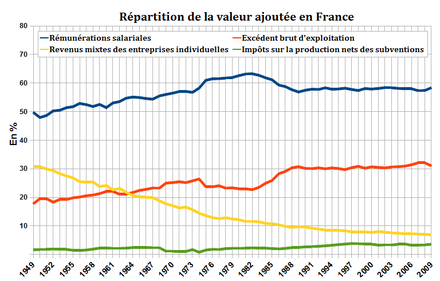

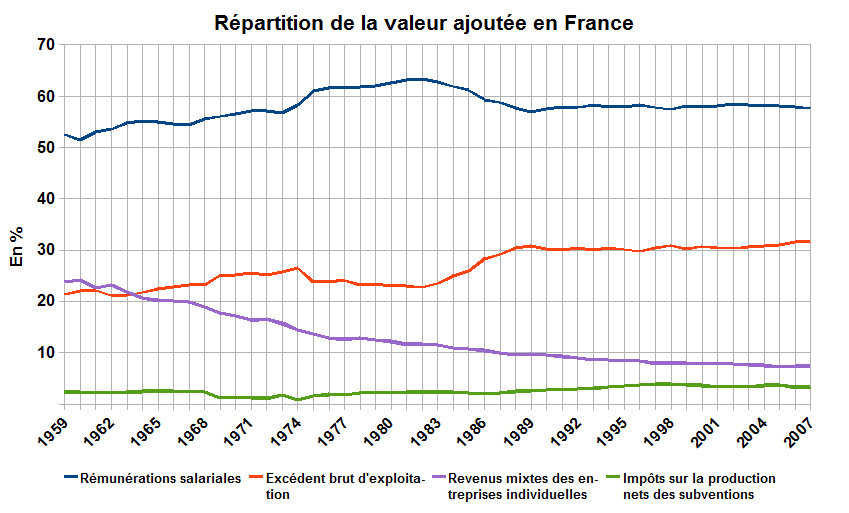

Le graphique au-dessus montre la répartition de la valeur ajoutée avant que l'on ait adoptée une convention comptable pour la rémunération des entreprises individuelles et les impôts à la production. Les cotisations sociales ont par contre été intégrées aux rémunérations salariales.

Le partage de la valeur ajoutée

Répartition de la valeur ajoutée en France, entre 1949 et 2009, entre les salariés, les entrepreneurs individuels, la rémunération du capital (mesurée par l'excédent brut d'exploitation) et les impôts nets.

Répartition de la valeur ajoutée en France, entre 1949 et 2009, entre les salariés, les entrepreneurs individuels, la rémunération du capital (mesurée par l'excédent brut d'exploitation) et les impôts nets.

On trouve pour deux pays relativement différents, la France et les États-Unis, des valeurs assez semblables, même si les évolutions à court terme peuvent différer[3].

Philippe Askenazy fait l'analyse suivante : « [...] on peut remarquer que le partage de la valeur ajoutée possède des propriétés de moyen et long terme remarquables. Premièrement celui-ci, en France comme aux États-Unis, est globalement en 2000 égal à sa valeur du début du siècle dernier. Pour le Royaume-Uni, la constance a été observée dès 1900 pour une période débutant en 1860 par Sir Arthur Bowley dans son ouvrage Wages and Income in the United Kingdom since 1860, mettant pour la première fois à jour cette constante de la macroéconomie. Ce résultat est surprenant alors que nos économies ont connu des bouleversements avec la réduction drastique du poids de l’agriculture, le passage d’une économie industrielle à une économie de services, la décolonisation ou une révolution industrielle avec les technologies de l’information. Deuxièmement, le partage 1/3, 2/3 semble quasi-universel d’un pays à un autre à une date donnée, alors que les structures économiques sont fort différentes et que l’on constate d’un secteur à un autre des taux de marge allant de 10 à 70 %. »[4]

Si le partage de la valeur ajoutée présente des stabilités surprenantes à moyen et long terme, en revanche, à court terme, cette répartition peut changer. Si l'on prend l’exemple français, la part du travail a augmenté entre 1959 (59 %) et 1982 (68 %), puis a diminué au cours des années 1980 suite à la politique de désinflation compétitive, et est restée relativement stable par la suite[5]. La France est assez proche de la répartition au sein de l’UE-27, avec une part du capital légèrement plus faible et une part des salaires un peu plus élevée[6].

Les enjeux du partage de la valeur ajoutée

Le partage de la valeur ajoutée a des implications à la fois économiques et sociales. Elle dépend :

- de la rentabilité de la production ; les investisseurs actionnaires assument la part la plus importante du risque et leurs revenus sont au niveau de chaque entreprise très variables.

- de l’évolution des salaires. Si les salaires augmentent fortement (pressions à la hausse liées à un faible chômage,..), leur part dans la valeur ajoutée augmentera. L’évolution de la part des salariés dans la VA indique de manière indirecte l’impact des négociations salariales.

Le partage de la valeur ajoutée et les variations entre pays dépendent essentiellement des différences structurelles de la production. Si les entreprises ont une intensité capitalistique très forte (beaucoup de stock de capital par employé ; par exemple, le secteur de l’énergie ou de la sidérurgie), alors la part du capital dans la VA est plus forte car le coût du capital est relativement plus grand.

Thomas Piketty écrit ainsi à ce sujet « En l’absence de toute action publique de redistribution, le partage effectif entre capital et travail dépendra, par exemple, du pouvoir de négociation des syndicats, des capacités des employeurs à s’approprier une large part, ou plus généralement de l’état présent des rapports de forces entre capitalistes et travailleurs »[7].

Dans la perspective économique dans laquelle travail et capital sont substituables, le prix des facteurs va jouer un rôle dans l’allocation de ces deux facteurs dans le processus productif : en d’autres termes si le travail est « trop gourmand », on remplacera les ouvriers par des machines. Inversement si le capital est trop cher (taux d’intérêt élevé, fort coût de machines…) l’employeur peut recourir à plus de travail en attendant une baisse de celui-ci.

Quel est l’intérêt pour l’État d’intervenir dans la répartition de la valeur ajoutée ? Il est alors le bras armé des puissances politiques dominantes, qui ont un intérêt à orienter la répartition dans un sens qui leur est favorable. Il peut aussi avoir ses propres préférences, soit plutôt de long terme (augmenter la croissance économique du pays : accroitre le capital à long terme ), soit plutôt de court terme (faire baisser le chômage ou augmenter les salaires juste avant des élections, par exemple). Les politiques à mettre en œuvre dépendent de la conjoncture et des opinions économiques des dirigeants. Par exemple, favoriser les salaires peut être un élément d'une politique de relance par la consommation, et inversement une baisse des salaires peut faire partie d'une politique de rigueur.

Comment peut-il le faire ? Dans certains cas, il peut intervenir directement sur les salaires, mais cette action présente des effets indirects mal maitrisés (si l'état contraint les salaires à augmenter, les entreprises peuvent compenser en haussant leur prix, en faisant évoluer la population embauchées en quantité ou en qualité). Plus durablement et moins risqué, il peut jouer de la fiscalité et de la redistribution ; par exemple, un employé peut percevoir une même somme nette sous forme de différentes combinaison de, en plus, salaire, revenu du capital (participation, Intéressement, stock-option) et prestations sociales, et, en moins, d'impôts et cotisation obligatoires ; les choix des entreprises seront orientés par la réglementation fiscale appliquée.

Notes et références

- On peut trouver dans les manuels d'économie l'expression répartition primaire, Maurice Gabillet, 2005, Économie-Droit. Annales BTS tertiaires, Nathan, p.174

- Définition Insee

- Cotis, Jean-Philippe (mission présidée par) Partage de la valeur ajoutée, partage des profits et écarts de rémunérations en France, rapport au Président de la République, 13 mai 2009, 90 pp. (pp.38-41).

- Philippe Askenazy, « Vers une théorie du partage de la valeur ajoutée », dans Insee Methodes, no 118, 2007, p. 163 [texte intégral (page consultée le 28 mai 2009)]

- INSEE, Partage de la valeur ajoutée à prix courants, 1949-2007 ; Compte des entreprises non financières (S11 et S14AA) ; Cotis, Jean-Philippe (mission présidée par) Partage de la valeur ajoutée, partage des profits et écarts de rémunérations en France, rapport au Président de la République, 13 mai 2009, 90 pp. (pp.23-31).

- L’Europe en chiffres. Annuaire Eurostat 2008, Eurostat, juillet 2008, iv + 566 pp. (p. 111)

- Thomas Piketty, Économie des inégalités, Collections repères, Éditions La Découverte

Voir aussi

Articles connexes

Lien externe

- [PDF] Évolution et répartition de la valeur ajoutée et des revenus primaires, INSEE, Colloque de comptabilité nationale, janvier 2006.

- [PDF] Salariés, actionnaires : partager le gâteau ou mieux partager le risque ?, Institut Montaigne, mai 2005.

Catégories :- Théories et modèles économiques

- Macroéconomie

- Comptabilité nationale

- Les différents facteurs de production

Wikimedia Foundation. 2010.