- Facteurs de performance organisationnelle

-

Organisation

Une organisation est toute structure (ou société) suivant une logique propre pour l'atteinte d'un but spécifique.

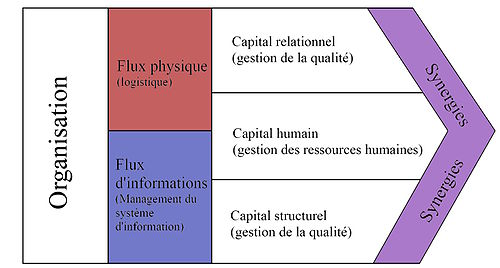

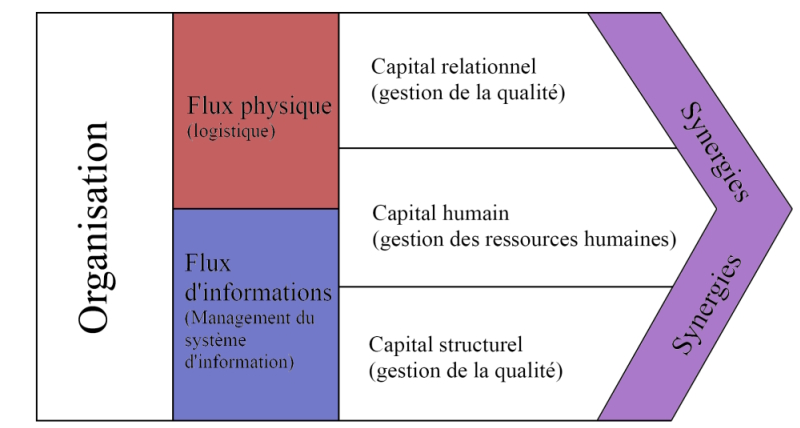

Une organisation est un ensemble d'éléments en interaction, regroupés au sein d'une structure régulée, ayant un système de communication pour faciliter la circulation de l'information, dans le but de répondre à des besoins et d'atteindre des objectifs déterminés.[1] L'organisation génère du capital immatériel source de synergies (ou de flexibilité). Un service utilisant des données comptables ne peut évaluer le capital immatériel par nature difficilement identifiable.

L'organisation génère du capital immatériel source de synergies (ou de flexibilité). Un service utilisant des données comptables ne peut évaluer le capital immatériel par nature difficilement identifiable.

Sommaire

La recherche d'optimisation de l'organisation

Enjeux d'optimisation

L'organisation a pour objectif de faciliter la circulation des flux et ainsi d'atteindre des objectifs déterminés. La circulation des flux sera améliorée s'il n'y a pas de déformation de ceux-ci et s'il est possible de les accélérer. Pour limiter la déformation, il faut augmenter le niveau d'uniformisation de ce qui encadre le flux (gestion de base de données, procédures, systèmes anti-erreurs...) ou la flexibilité de l'organisation. Pour augmenter la vitesse du flux, il faut mettre en oeuvre les synergies existantes au sein de l'organisation.

Il est possible de distinguer 4 types de synergies :

- La maintenabilité : la capacité à corriger et modifier simplement la structure de l'organisation, et même, parfois, la possibilité de modifier celle-ci en cours d'utilisation.

- La mutualisation : capacité à identifier un service rendu de l'organisation et à l'utiliser dans plusieurs contextes.

- La scalabilité : capacité de l'organisation à pouvoir grossir par un changement d'échelle, c'est-à-dire de supporter des volumes plus importants de traitements sans remettre en cause l'architecture sous-jacente.

- La résilience : est la capacité d'une organisation à continuer de fonctionner en cas de panne.

Il est donc possible de juger la qualité d'une organisation par divers indicateurs de flexibilité (ou d'uniformisation, de mise sous tension...) et des synergies du capital immatériel selon les perspectives (les segmentations) de l'organisation. Ils sont indispensables à la construction de la stratégie de l'organisation et permettent ainsi de lier les théories des organisations (économique et sociologique) avec sa pratique sur le terrain. La stratégie d'une organisation doit en effet tenir compte impérativement de toutes les dimensions qui la constituent pour être valide.

Le choix des étalons de mesure

La décomposition de l'organisation à analyser est libre, mais plus ou moins pratique et liée à l'épistémologie utilisée. Afin de lier par exemple la théorie des organisations et sa pratique, l'organisation peut être d'abord segmentée pour l'évaluer par une approche relativement sociologique en :[2] Technologie, Structure physique, Structure sociale, Culture.

La valeur de l'organisation peut être obtenue par des moyens comptables pour sa part tangible, et par la mesure du capital immatériel pour sa part intangible.

Ce capital immatériel est source de polémique et fonde de nombreuses analyses théoriques (économiques et sociologique). Il peut se mesurer dans la pratique en distinguant par exemple selon l'IFAC[3] comme norme internationale : le capital humain, le capital relationnel, le capital structurel.A des fins d'analyse, il est aussi possible d'apprécier ce capital immatériel en fonction des compétences, routines ou conventions nécessaires à l'organisation en fonction des théories utilisées.

Il est aussi possible d'évaluer l'organisation par l'étalon de mesure du passif immatériel, par exemple les coûts de transaction ou d'autres étalons de mesures. D'autres théories prennent en compte pleinement, par exemple la rationalité limitée, des groupes ou individus ou d'autres formes de biais.

Indicateur mathématique de base

Pour tous les segments de l'organisation qui sont pertinents par rapport à la stratégie de l'organisation (ou du paradigme choisit théoriquement), il est possible d'évaluer les performances en comparant le gain obtenu à l'effort consenti (sous hypothèse que l'organisation est évaluable et recherche un gain).

- L'indicateur est alors le taux : gains des synergies ou flexibilités organisationnelles/capital matériel et immatériel

- Le gain du flux est variable en fonction de l'organisation et du segment analysé (et des approches théoriques).

- Le capital est fonction du fait que :

- - Les flux sont à stocker.

- - Les flux doivent être tendus.

- - Les chemins des flux sont complexes et négociés (en nombre et variations des interfaces faisant risquer une déformation du flux : coût de transaction).

- - La structure canalisant les flux est de qualité, maintenue ou dupliquée (pour limiter les risques de rupture et les coûts d'agence).

pour d'autres moyens d'évaluation de l'entreprise, voir : Évaluation d'entreprise.Articles détaillés en relation avec le concept d'organisation

Sur la théorie des organisations

pour l'étude économique théorique des organisations, voir : Économie des organisations.pour l'étude sociologique des organisations, voir : Sociologie des organisations.pour un article sur l'épistémologie de l'organisation, voir : théorie des organisations.Sur la pratique de l'organisation

- Particulièrement proche de l'économie

- Ressources technologiques :

pour l'étude des flux d'informations dans l'organisation, voir : informatique décisionnelle.pour l'étude des synergies et de la flexibilité technologiques dans l'organisation, voir : réactivité industrielle.- Ressources de la structure physique :

pour l'étude des flux de matière dans l'organisation, voir : logistique.pour un schéma général de l'organisation de l'entreprise, voir : Fonctionnement et organisation de l'entreprise.- Particulièrement proche de la sociologie

- Ressources humaines (structure sociale) :

pour l'étude des organisations dans une perspective ressources humaines, voir : Gestion des ressources humaines.pour l'étude de la hiérarchie des organisations (perspective administrative), voir : Organigramme (organisation).- Synergies humaines (culture d'entreprise) :

pour l'étude des flux de connaissance dans l'organisation, voir : gestion de la connaissance.- Autres influences

pour l'étude du droit des organisations, voir : Droit des sociétés.Notes et références

- ↑ Autre définition : S. P. Robbins définit l'organisation d'une entreprise comme « un ensemble de moyens structurés constituant une unité de coordination ayant des frontières identifiables, fonctionnant en continu en vue d'atteindre un ensemble d'objectifs partagés par l'ensemble de ses membres (salariés, dirigeants, actionnaires, ...). »

- ↑ Mary Jo Hatch, Organization Theory. Modern Symbolic and Postmodern Perspectives, 1997

- ↑ International Federation of Accountants (IFAC), Intellectual Capital, 1997

Voir aussi

Articles connexes

Liens externes

- pratiques organisationnelles|wikipractice

- Dossier de 28 pages en pdf sur les différentes théories des organisations

- B-ADSc, Approche Décisionnelle des Systèmes Complexes

Portail de l’économie

Portail de l’économie Portail de la sociologie

Portail de la sociologie

Catégories : Organisation | Management | Gestion de projet | Théorie des organisations | Recherche opérationnelle | Sociologie des organisations

Wikimedia Foundation. 2010.