- Cotisation patronale

-

Cotisations sociales

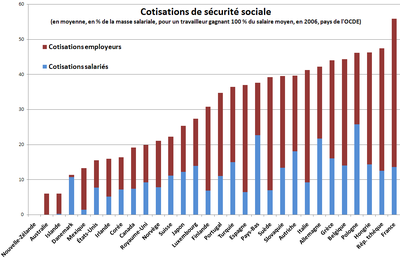

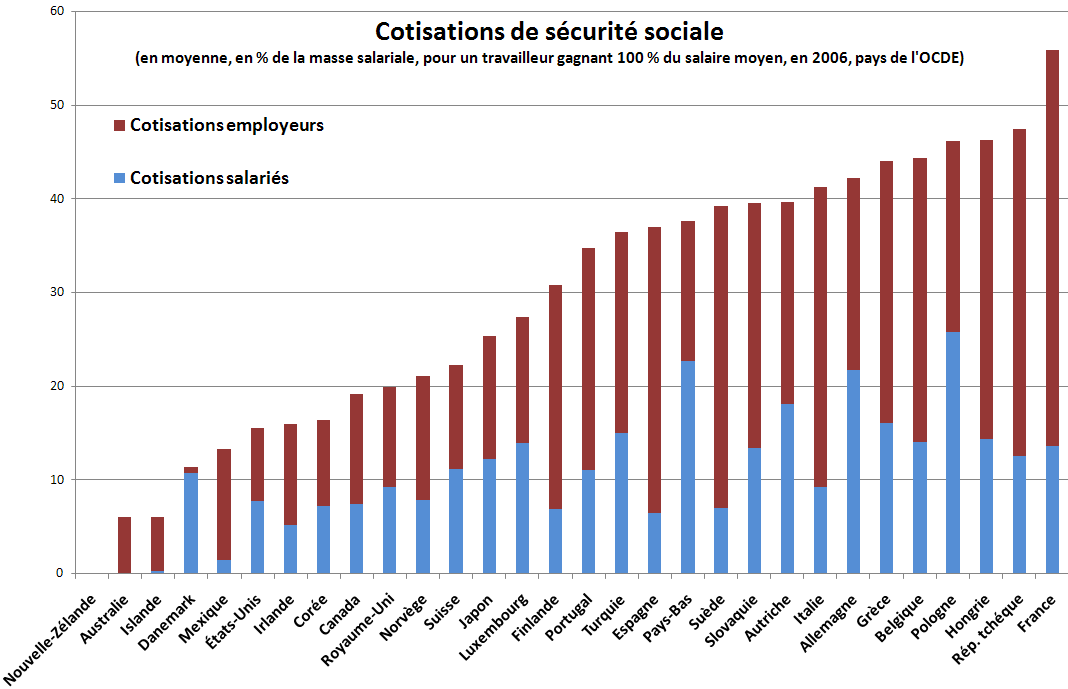

Cotisations sociales dans les principaux pays de l'OCDE.

Cotisations sociales dans les principaux pays de l'OCDE.

Les cotisations sociales sont des prélèvements assis sur les salaires ; elles sont aussi appelées charges sociales. Les cotisations font partie des taxes sur les traitements et salaires. Elles sont associées au financement de prestations sociales.

Une distinction est faite entre deux types de cotisations sociales :

- Les cotisations sociales salariales sont déduites du salaire brut (salaire net = salaire brut - cotisations salariales)

- Les cotisations sociales employeurs (appelées aussi cotisations patronales), qui sont en général plus élevées que les cotisations salariales, sont déduites du salaire « super-brut ».

La théorie économique montre que la répartition entre ces deux types de cotisations n'a pas d'importance économique ; trois éléments ont une influence économique : le niveau du salaire super-brut payé par les employeurs, c'est-à-dire la rémunération des salariés, le niveau du salaire net effectivement perçu par les salariés, et les dépenses financées par les prélèvements sociaux[réf. nécessaire].

Sommaire

Description

Les cotisations sociales correspondent donc à une part socialisée du salaire, c'est-à-dire captée par des organismes appelés caisses afin d'être redistribuée. Les cotisants bénéficient en contrepartie d’une couverture partielle ou totale de frais divers, engendrés par l'un des grands « risques » que sont le chômage, la vieillesse, la famille et les accidents du travail et maladies professionnelles. Cette contrepartie peut être immédiate (risque immédiat), ou différée : le salarié touche une pension à l'âge de la retraite.

Ce système repose sur un principe de solidarité : une partie des salariés payent plus qu’ils ne reçoivent ou qu’ils ne recevront, par exemple s’ils ne connaissent aucun ennui de santé ou aucune période de chômage, si la durée de leur espérance de vie à la retraite est plus faible que la moyenne, si leurs cotisations servent à financer d’autres régimes de retraite.

Analyse macro-économique

Dans la théorie économique, la séparation entre cotisations sociales employeurs et cotisations sociales salariés n'est pas pertinente à moyen terme : les cotisations sociales reposent in fine sur les salaires, du fait d'une baisse des salaires ou d'une moindre hausse[1] [2]. Ce qui compte, ce sont les salaires nets (perçus par les salariés) et les salaires super-bruts (payés par les employeurs), la répartition des prélèvements entre les deux n'a pas d'influence (voir théorie de l'incidence fiscale).

Le niveau des cotisations sociales varie en fonction de l’emprise des administrations publiques sur l’économie[réf. nécessaire], de l'efficacité des systèmes de sécurité sociale et des gestionnaires (en France, les partenaires sociaux, l'État en Grande-Bretagne[3]). L'État peut également prendre en charge une partie des dépenses. Par exemple au Danemark les prestations sont en grande partie payées par l'impôt[4], ce qui permet de ne pas faire reposer le financement du système de sécurité sociale sur les seuls revenus du travail.

Dans le cadre des régimes de retraite par répartition, les différences intergénérationnelles mettent à l'épreuve le principe de solidarité à la base du système de répartition. En Europe, les « baby boomers » ont payé de faibles cotisations sociales pour financer les pensions d’un petit nombre de retraités ; devenus « papy boomers », ils sont très nombreux et le financement de leurs pensions repose sur les générations suivantes, moins nombreuses, qui payent des cotisations relativement plus élevées.

En France

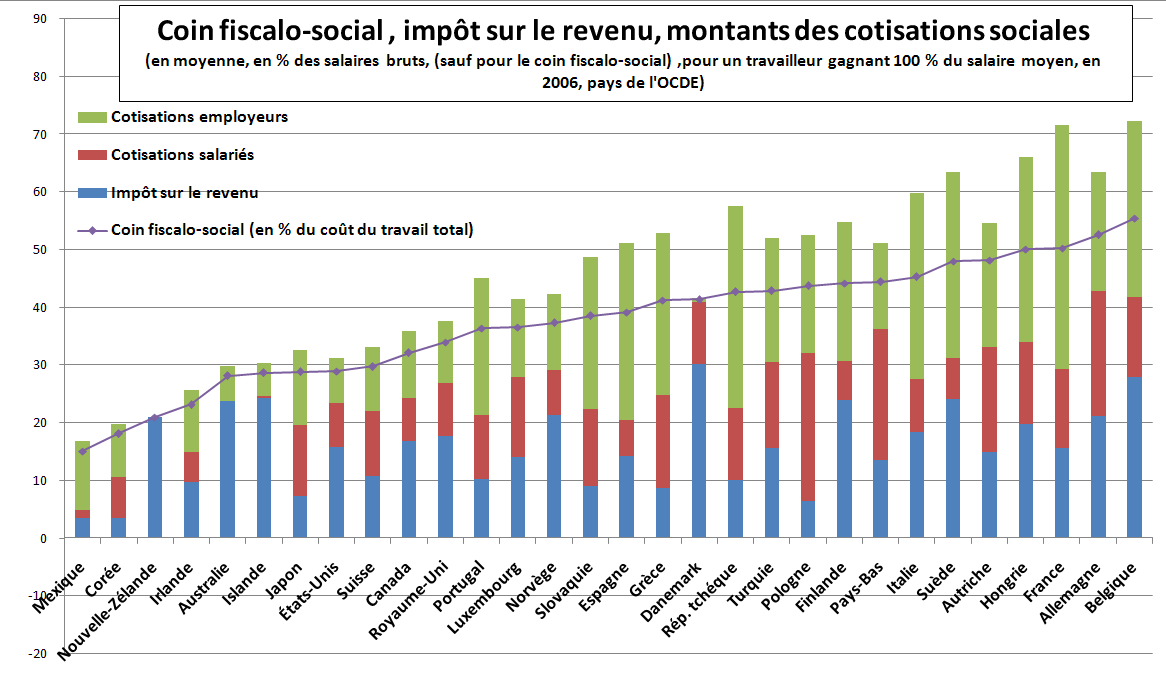

Article connexe : Sécurité sociale (France).En France, le niveau des cotisations sociales est un des plus élevés au monde au sein des pays développés[5]. Ce niveau relatif s'apprécie au regard des prestations fournies en retour aux populations (santé, chômage, etc.) qui varient selon le pays considéré.

Articles connexes

Liens externes

- (en) [xls] décomposition des cotisations sociales, en 2005, OCDE

- « Cotisations sociales : en finir avec le mensonge... », article dans Les Échos, 21 juin 2007, écrit par l'Institut Montaigne.

- « A quoi servent les cotisations sociales » et répartition de 100 euros encaissés par l'Urssaf en 2007

Notes et références

- ↑ Qui paye vraiment les cotisations sociales, Ecopublix, novembre 2007

- ↑ L'économiste Jonathan Gruber l'établit, à partir d'estimations statistiques, sur le moyen terme : « I find strong evidence that the incidence of payroll taxation was fully on wages, with no effect on employment. » in The Incidence of Payroll Taxation: Evidence from Chile, 1997

- ↑ Rapport sur la protection sociale du service des affaires européennes du sénat français décembre 1995

- ↑ Le régime danois de sécurité sociale - 2005 ; section Financement, site du Centre des Liaisons Europeennes et Internationales de Sécurite Sociale (CLEISS)

- ↑ cf. graphique

Portail de l’économie

Portail de l’économie Portail du droit

Portail du droit

Catégories : Comptabilité nationale | Droit de la sécurité sociale | Terme syndical | Typologie élémentaire de l'économie

Wikimedia Foundation. 2010.