- Valeur à Risque

-

Value at risk

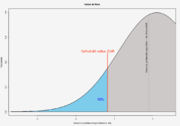

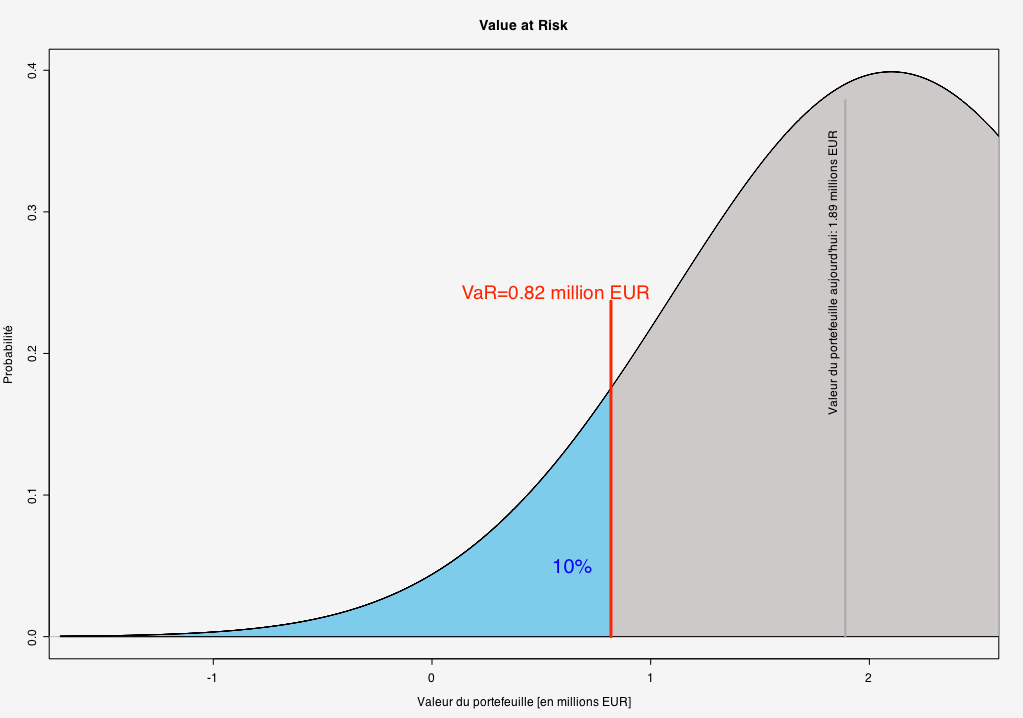

La Value at Risk 10% d'un portefeuille suivant une distribution normale

La Value at Risk 10% d'un portefeuille suivant une distribution normale

La VaR (de l'anglais Value at Risk, mot à mot : « valeur sous risque ») est une notion utilisée généralement pour mesurer le risque de marché d'un portefeuille d'instruments financiers. Elle correspond au montant de pertes qui ne devrait être dépassé qu'avec une probabilité donnée sur un horizon temporel donné.

L'utilisation de la VAR n'est désormais plus limitée aux instruments financiers : on peut en faire un outil de gestion des risques dans tous les domaines (estimation du risque couru par une entreprise lié à la grippe A, par exemple).

Sommaire

Histoire

Cette notion est originaire du secteur de l'assurance. Elle a été importée à la fin des années 1980 sur les marchés financiers aux États-Unis par la banque Bankers Trust et popularisée par la banque JP Morgan en 1993 et son service (gratuit et public) Riskmetrics puis adoptée sous une forme embryonnaire par le Comité de Bâle (Bâle II) pour les banques et Solvabilité II pour les assurances.

Principales caractéristiques

La VaR d'un portefeuille dépend essentiellement de 3 paramètres :

- la distribution des résultats des portefeuilles. Souvent cette distribution est supposée normale, mais beaucoup d'acteurs financiers utilisent des distributions historiques. La difficulté réside dans la taille de l'échantillon historique : s'il est trop petit, les probabilités de pertes élevées sont peu précises, et s'il est trop grand, la cohérence temporelle des résultats est perdue (on compare des résultats non comparables);

- le niveau de confiance choisi (95 ou 99% en général). C'est la probabilité que les pertes éventuelles du portefeuille ou de l'actif ne dépassent pas la Value at Risk, par définition;

- l'horizon temporel choisi. Ce paramètre est très important car plus l'horizon est long plus les pertes peuvent être importantes. Par exemple, pour une distribution normale des rendements, il faut multiplier la Value at Risk à un jour par

pour avoir la Value at Risk sur t jours.

pour avoir la Value at Risk sur t jours.

D'une manière générale, la VaR donne une estimation des pertes qui ne devrait pas être dépassée sauf événement extrême sur un portefeuille pouvant être composé de différentes classes d'actifs.

Représentation formelle

Mathématiquement, la VaR est définie de manière implicite, à partir de la distribution du rendement de l'actif considéré sur la période considérée. Soit α un nombre entre 0 et 1, et soit r le rendement réalisé par l'actif. La VaR(α) est telle que: α = Pr(VaR < r). La VaR ainsi définie est la perte qui a une probabilité α d'être pire que le rendement du portefeuille ou de l'actif. Autrement dit c'est le quantile 1 − α de la distribution des rendements du portefeuille ou de l'actif.

Liens externes

- (en) RiskGlossary.com

- Investopedia.com. (en) Première partie, Deuxième partie

- Le site de RiskMetrics (en) RiskMetrics

Référence

- Ph. Jorion, "Value at Risk", Mc Graw Hill

Portail de l’économie

Portail de l’économie Portail de la finance

Portail de la finance

Catégories : Mathématiques financières | Risque (finance) | Management | Fonctionnement de l'entreprise

Wikimedia Foundation. 2010.