- Theorie de la credibilite

-

Théorie de la crédibilité

La théorie de la crédibilité est une technique mathématique fréquemment utilisé par les actuaires pour la tarification de contrats d'assurance. Pour un assureur, utiliser la théorie de la crédibilité c'est mesurer la confiance que l'on peut donner a des données.

Sommaire

Histoire

Selon Vincent Goulet[1] le premier actuaire a avoir proposé une solution au problème de tarification a partir des données de l'assuré fut Arthur H. Mowbray en 1910.

Principe général

La théorie de la crédibilité s'appuie essentiellement sur la formule suivante :

avec :

- Pi + 1 : la prime crédibilisée pour l'année i+1

- z : coefficient de crédibilité (

)

)  : l'historique des sinistres de l'assuré sur la période

: l'historique des sinistres de l'assuré sur la période- Pi : la prime de l'année i

Les différents modèles de crédibilités

La crédibilité de stabilité

Aussi appelée crédibilité américaine ou crédibilité a fluctuations limitées, cette théorie fut développée par Arthur H. Mowbray. A l'aide du théorème central limite, on détermine le seuil de pleine crédibilité n à partir duquel on est sûr avec une probabilité P que l'estimation est a +-k% de la valeur moyenne. On parle alors de crédibilité complète d'ordre (k,P).

Exemple d'utilisation

Soit

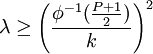

le montant total des sinistres. On suppose que la variable X est dégénérée (i.e. X=1). S représente donc le nombre de sinistres. Si N suit une loi de poisson de paramètre λ, on peut alors prouver que :

le montant total des sinistres. On suppose que la variable X est dégénérée (i.e. X=1). S représente donc le nombre de sinistres. Si N suit une loi de poisson de paramètre λ, on peut alors prouver que :  avec φ − 1 : fonction inverse de la loi normale centrée réduite.

avec φ − 1 : fonction inverse de la loi normale centrée réduite.Pour différentes valeur de (k,P) on obtient :

k/P 80% 90% 95% 99% 20% 42 68 97 166 10% 165 271 385 664 5% 657 1083 1537 2654 2.5% 2628 4329 6147 10616 Notes et références

- ↑ V. Goulet

Liens externes

- V. Goulet Ressources sur la théorie de la crédibilité.

Portail des mathématiques

Portail des mathématiques

Catégorie : Mathématiques financières

Wikimedia Foundation. 2010.