- Taux d'usure

-

Usure (finance)

L'usure désigne l'intérêt d'un prêt au taux abusif.

Anciennement, l'usure désignait tout intérêt indépendamment du taux.

Le prêt consiste en un capital ou une marchandise vendue à crédit. Le taux d'usure est défini par l'État ou bien fixé par la coutume.

Sommaire

Histoire

Le prêt à intérêt est attesté en Mésopotamie. Dès -1750, le code d'Hammurabi prévoit une régulation des taux autorisés, avec un maximum de 20% ou 33% selon le produit prêté (argent ou semences)[1]. Dans l'empire romain, il était admis comme une activité annexe de l'agriculture et du commerce, mais ses excès étaient punis, comme l'indique Caton: "Majores nostri sic habuere, et ita in legibus posuere, ut cum fures quidem duplici poena luerunt, foenoratores in quadruplum condamnarent.". Tacite rapporte qu'en l'an 33, une grave crise financière entraîna la création par l'État d'un fonds hypothécaire de 100 millions de sesterces [2].

Dès le Haut-Moyen-Âge, l'Église catholique romaine reprend la distinction que fait le Droit romain pour le prêt de biens mobiliers: celui des choses qui se consument par l'usage et celui des choses qui ne se consument pas, appelé commodatum. Exiger un paiement pour le commodat est contraire à la charité, et l'argent est un bien qui ne se consume pas. Dès cette époque, on voit le prêt à intérêt condamné par le Concile de Nicée sur le fondement de l'Ancien[3] et du Nouveau Testament[4], puis par les Capitulaires de Charlemagne[5]. L'Eglise tolère voire admet néanmoins la pratique du prêt à intérêt, qui n'est jamais condamnée par la Bible[6].

Plus tard, au XIIe siècle, l'économie redevient monétaire et la question du prêt à intérêt et de son interdiction réapparaît. L'Église continue à interdire la pratique de l'usure, toujours en s'appuyant sur les Saintes-Écritures, mais en prenant aussi appui sur la critique de la chrématistique par Aristote, c'est-à-dire la critique du prêt à intérêt comme un moyen injuste, déshonorant et contre-nature de s'attribuer le bien d'Autrui. La doctrine de l'usure, objet de nombreux et subtils débats entre les Scolastiques, évolue cependant tout au long de l'époque médiévale. Saint Thomas d'Aquin condamne le prêt à intérêt sous quelques réserves[6].

En France, les ordonnances et la jurisprudence montrent qu'une doctrine se dégage qui commence à distinguer ce que nous appelons le crédit dans les affaires, et le crédit à la consommation.

En matière de commerce et d'industrie, le prêt d'argent est permis lorsqu'il est un véritable contrat d'association ou d'exploitation en commun qui fait participer aux risques, mais il reste interdit lorsqu'il est une simple prise d'intérêt sur les profits escomptés, appelée prêt à la grosse aventure, qui est condamné par le pape au XIIIe siècle.

A partir du XVe siècle, des compagnies de commerce, des banques, puis des manufactures peuvent être fondées en France et rémunérer des fonds empruntés, mais sur la base d'une dérogation du roi (privilège donné par Lettres patentes) et avec des obligations précisément réglementées (publicité, comptabilité, co-responsabilité des associés, etc..). En matière immobilière, l'intérêt des sommes prêtées n'est permis que s'il y a une aliénation du fonds, c'est-à-dire soit un paiement de sa valeur sans prise de possession, soit une prise de possession sans paiement; il correspond alors au paiement de l'usufruit d'un fonds immobilier par une personne qui n'en est pas propriétaire, c'est-à-dire à en droit moderne à une location. Dans toutes les autres situations, c'est-à-dire pour ce que nous appelons crédit à la consommation, le prêt à intérêt reste condamné par l'Église. Plusieurs ordonnances royales interdisent l'avance de fonds rémunérés pour l'agriculture, y compris sous des formes déguisées comme les prêts de semences ou les contrats d'achat de récoltes sur pied.

Le premier théologien à accepter le prêt à intérêt fut Jean Calvin. La pratique du prêt à intérêt se propagea dès lors rapidement à partir des réseaux de banques dont les sièges étaient établis à l'étranger, soit dans les pays d'obédience calviniste comme Genève, les Pays-Bas et l'Angleterre, mais aussi dans des États comme Venise et le Portugal où des banques sont spécialisées dans le commerce maritime.

Au XVIIIe siècle, on trouve, dans la plupart des grandes villes de commerce, à côté des banques dont la liste officielle est publiée chaque année dans l'Almanach royal et dont l'activité est de remise et d'escompte de billets ou d'effets de commerce de place en place, des banques de crédit, presque toutes d'origine protestante[7].

Avec la Révolution française, l'activité bancaire et le prêt à intérêt deviennent complètement libres, et de nouvelles banques sont créées dans presque toutes les villes, avec des fonds considérables provenant presque toujours de la spéculation sur les biens nationaux et la fourniture aux armées.

On peut citer pour les Français les banques Gabriel-Julien Ouvrard, Récamier, et pour les étrangers l'installation à Paris en 1811 de Jacob Rothschild, etc.

A partir de 1830, ces nouvelles banques sont les bailleurs de fonds de l'industrie minière et manufacturière.Aujourd'hui, en partie sur la base de cette vieille distinction entre un taux d'intérêt acceptable et un taux excessif, certaines législations condamnent l'usure, et dans ce but fixent des taux maximaux, dits taux de l'usure, pour les crédits qui sont accordés, cela en fonction du type de prêt.

En revanche, l'islam, dont le livre saint dénonce avec fermeté la pratique du prêt à intérêt, continue à ne pas établir de distinction entre intérêt et usure (voir le paragraphe "Intérêt et religions monothéistes", dans l'article Intérêt (finance)).

Législation (France)

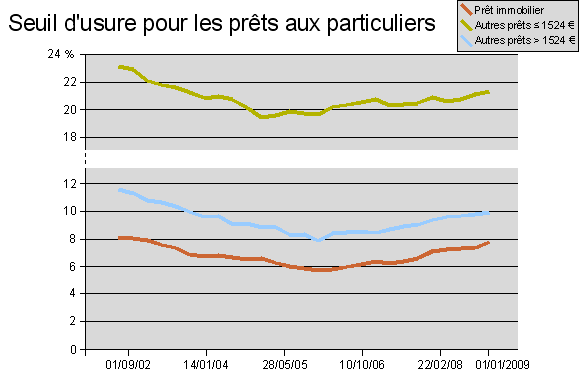

En France, dans le but de protéger les particuliers et, également, les entreprises, le législateur (Article L 313-3 du Code Monétaire et Financier) a défini un taux de l'usure c'est-à-dire un taux maximal effectif s'appliquant aux opérations de prêt.

Il est fixé à 133% du taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit pour des opérations de même nature comportant des risques analogues.

Publié trimestriellement par la Banque de France, il comprend plus d'une dizaine de catégories d'opérations et concerne la plupart des prêts aux entreprises, ainsi que quasiment tous les prêts aux particuliers : prêts immobiliers, découverts en compte, prêts à la consommation, etc.

Ces définitions nombreuses ont remplacé l'ancienne définition unique et générale « deux fois le taux du marché obligataire (TMO) du mois précédent » qui avait failli provoquer un casse-tête juridique lors des crises monétaires des années 1990.

Notes et références

- ↑ The origins of value : The financial innovations that created modern capital markets, chapitre 1 : The invention of interest, Marc van de Mieroop

- ↑ Annales VI, 16-17

- ↑ Deutéronome (23-19,20), Psaumes (14-2,5), Éséchiel

- ↑ Luc 6-34

- ↑ Mentionné par Jean-Baptiste Denisart, in Recueil de la Jurisprudence actuelle, 1775, Paris, tome IV p. 670, qui ne précise pas le nom des capitulaires.

- ↑ a et b Economie politique, Bertrand Nézays, édition 1998, p73-75

- ↑ On peut citer la Banque Mallet, genevoise, établie à Paris en 1721, la Banque Courtois à Toulouse, la Banque Hottinger zurichoise, établie à Paris en 1784, la Banque Adam en 1784 à Boulogne-sur-Mer

, dont l'activité en France est le financement d'activités commerciales et industrielles, mais pas le prêts à intérêt pour les particuliers qui demeure toujours interdit et sévèrement puni par les tribunaux français

Sources

Sur la doctrine médiévale de l'usure :

- Henri Hauser, Histoire de la lettre de change, Alcan.

- André Lapidus, "La propriété de la monnaie : doctrine de l'usure et théorie de l'intérêt", Revue économique, n°6, novembre 1987, p. 1095-1110.

- André Lapidus, "Le cœur et les mains : le rôle de l'information dans la doctrine médiévale de l'usure", Économies et Sociétés, n°15, mai 1991, pp. 31-60.

- Ramon Tortajada, "Justes prix, usures et monnaie", Économies et Sociétés, n°15, mai 1991, pp. 61-91.

- Jacques Attali, Les Juifs, le monde et l'argent, Fayard et LGF

Sur les fondements éthiques de la position de l'Eglise Catholique :

- Denis Ramelet, "La rémunération du capital à la lumière de la doctrine traditionnelle de l'Eglise catholique", Rev. "Catholica", n°86, déc 2004, pp.13-25.

Articles connexes

Liens externes

- Le seuil de l'usure Banque de France.

- Textes sur la Réforme et l'usure

Portail de la finance

Portail de la finance Portail de l’économie

Portail de l’économie

Catégories : Thèmes généraux de finance | Taux de référence | Surendettement | Crédit

Wikimedia Foundation. 2010.