- Cheval Fiscal

-

Cheval fiscal

En droit fiscal, le cheval fiscal (noté cv ou CV) est une unité d'évaluation de la puissance d'un moteur, de laquelle on déduit la taxe sur l'immatriculation des véhicules.

France

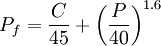

En France, depuis juillet 1998, la puissance fiscale dépend de la valeur normalisée d'émission de dioxyde de carbone (CO2) en g/km et de la puissance maximale du moteur en kW. Si on note C la quantité de CO2 rejetée et P la puissance du moteur (1 cheval DIN = 0,736 kW) exprimées dans ces unités, alors[1] :

La colonne « P6 » de la nouvelle carte grise européenne indique le nombre de chevaux fiscaux du véhicule.

Le taux officiel d'émission de CO2, rentrant en compte dans ce calcul, est établi lors de la réception communautaire du véhicule ; il figure sur le certificat de conformité européen.

Avant 1998, deux formules ont été utilisées, une de 1956 et une autre de 1978.

D'après une circulaire du 28 décembre 1958, le nombre de chevaux fiscaux se définissait ainsi :

- P = K n D² L ù

- où P = puissance administrative (ou fiscale)

- n = le nombre de cylindres

- D = l'alésage en cm

- L = la course des pistons en cm

- ù = la vitesse de rotation en tours par seconde

Mais selon une commission le calcul pouvait être résumé ainsi :- P = C x K

- où P = puissance administrative (ou fiscale)

- C = cylindrée en litre ( 1 L = 1 000 cm³)

- K = coefficient qui est égal à 5,7294 pour les motorisations essence et 4,0106 pour les motorisation Diesel

Ensuite en 1977, le 23 décembre, une nouvelle circulaire qui rentre en application le 1er janvier 1978 et calcule dorénavant les chevaux fiscaux ainsi :- P = m (0,0458 x C/K)1,48

- où P = puissance administrative (ou fiscale)

- m = 1 pour l'essence et 0,7 pour le Diesel

- C = cylindré du moteur en cm³

- K = K est un paramètre exprimant la transmission du mouvement et s'obtient en calculant « la moyenne arithmétique pondérée des vitesses exprimées en kilomètres par heure, théoriquement atteintes par le véhicule au régime du moteur de mille tours par minute pour les différents rapports de la boîte de vitesses en marche avant ».

Le Diesel en France a toujours été avantagé aux dépens de l'essence. Celui-ci reste avantagé aujourd'hui car le rejet de CO2 dans l'atmosphère par un moteur Diesel est inférieur à l'essence pour une même puissance, en dépit du fait que le Diesel rejette des gaz NOx de façon plus importante que l'essence.Belgique

En Belgique, la puissance fiscale dépend de la cylindrée du moteur, exprimée en cm³.

Notes et références

- ↑ Article 62 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier.

Portail de l’économie

Portail de l’économie

Catégorie : Fiscalité automobile

Wikimedia Foundation. 2010.