- Taux interne de rentabilité

-

Taux de rentabilité interne

Le taux de rentabilité interne (TRI ou TIR) est un taux d'actualisation qui annule la valeur actuelle nette d'une chronique de flux financiers (en général relatifs à un projet avec un investissement initial suivi de flux de trésorerie positifs).

Sommaire

Enjeux du taux de rentabilité interne

Le TRI est un outil de décision à l'investissement. Un projet d'investissement ne sera généralement retenu que si son TRI prévisible est suffisamment supérieur au taux bancaire, pour tenir compte notamment de la prime de risque propre au type de projet.

En effet, mathématiquement, si le TRI est supérieur au taux d'actualisation du capital (voir aussi coût du capital), la valeur actuelle nette du projet est positive (c'est-à-dire que le projet est rentable).

Les avantages de cette méthode sont qu’elle a rapport aux flux monétaires et qu’elle tient compte de la valeur temporelle de l’argent; toutefois, son application est plutôt complexe et fastidieuse. En outre, cette méthode renferme une hypothèse sur le taux de réinvestissement qui peut amener à faire de mauvais choix d'investissement, comme expliqué ci-dessous.

Calcul

Avec

- FTp montant du p-ième flux de trésorerie,

- p la date à laquelle le FTp est encaissé,

- N le nombre de FT (hors investissement),

- I investissement initial (à la date 0)

- et TRI le taux de rentabilité interne recherché.

Mathématiquement, cette fonction peut s'annuler pour différents TRI.

Utilisation

Danger d'utilisation et fausses idées reçues

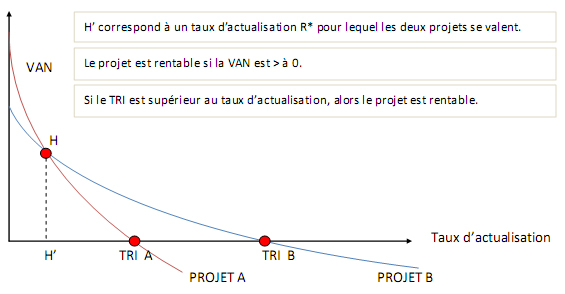

Le TRI est souvent reconnu comme un critère de sélection économique entre projets : si on doit choisir entre plusieurs projets, définis par des investissements et des cash flows connus dans le temps, on pense souvent que l'on doit choisir le projet qui a le TRI le plus élevé. Cependant, ceci n'est pas vraiment justifié, et peut être faux comme le montre l'exemple ci-dessous. Retenons que la VAN est le critère de référence pour comparer des projets, et que le TRI n'est pas un critère pertinent de choix de projet ; il permet juste de savoir si les projets sont rentables (comparaison entre le TRI de chaque projet et du taux d'actualisation du capital).

Ainsi, examinons le cas d'une entreprise qui peut choisir entre deux projets différents, nécessitant un investissement d'un même montant. Considérons que son taux d'actualisation est de 10%.

Projet 1 Projet 2 Investissement en année 1 20 20 Recettes en année 2 0 20 Recettes en année 3 30 6 L'analyse de ces deux projets donne :

Projet 1 Projet 2 TRI 22% 24% VAN avec taux d'actualisation à 10% 4.8 3.1 L'utilisation indue du TRI (choix du projet n°2 qui a le TRI le plus élevé) implique donc un revenu actualisé de 3.1, c'est-à-dire bien moins que ce que rapporte le projet 1 (VAN de 4.8). Ceci est dû à un profil différent de la courbe de la VAN en fonction du taux d'actualisation utilisé : les courbes se croisent.

Le TRI donne une information sur le taux de rentabilité de l'investissement, mais il ne donne aucune information sur les horizons temporels des revenus. Ainsi, si un investissement a un TRI de 20% avec retour sur investissement 10 ans après (c'est-à-dire un investissement de 1 au début de l'année 1 et un revenu de 6.19 à la fin de l'année 10), ce sera préférable à un même investissement ayant un TRI de 25%, mais avec un retour sur investissement l'année suivante (c'est-à-dire un investissement de 1 au début de l'année 1 et un revenu de 1.25 en fin d'année). En effet, il sera difficile de réinvestir les 1.25 en fin d'année 1, avec un même taux de rentabilité de 78% par an jusqu'en l'année 10. En effet, par hypothèse, tout argent non investi dans le projet ne « rapporte » que le taux d'actualisation.

En conclusion, l'utilisation du TRI peut influencer de façon négative le choix des investissements, puisque cela suppose implicitement que le montant des rentrées nettes de fonds sur toute la durée du projet puisse être réinvesti à ce même taux de rendement interne. L'avantage du TRI est qu'il s'agit d'un indicateur intrinsèque d'un projet, au contraire de la VAN dont le calcul dépend d'un taux d'actualisation.

Indicateur dérivé

Toutefois, la méthode du taux de rendement interne modifié (TRIM) (aussi appelé taux de rendement Baldwin) permet au décideur d’opter intuitivement pour le TRI tout en définissant directement le taux de réinvestissement approprié. Pour déterminer le TRIM, on calcule la valeur capitalisée de toutes les rentrées de fonds. Ensuite, on actualise toutes les sorties de fonds, au taux de rendement requis. Le TRIM est le taux d’actualisation pour lequel la valeur actuelle des sorties de fonds est égale à la valeur actuelle de la valeur finale du projet.

Si VCCF est la valeur capitalisée, au taux de placement, des rentrées nettes de fond (Cash Flow) à la fin de la période N et que IO est l'investissement initial, la formule utilisée pour la fonction TRIM est la suivante :

![TRIM =\sqrt[N]\frac{VCCF}{IO}-1](/pictures/frwiki/48/03e9b50bc79b14f21db4937851d6cab4.png)

Voir aussi

Liens externes

- Calcul du taux de rentabilité interne

- La notion et le calcul du TIR

- Calculer la VAN et le TRI online

Portail de la finance

Portail de la finance

Catégories : Analyse financière | Mathématiques financières | Finance d'entreprise

Wikimedia Foundation. 2010.