- Modèle OUV (Ornstein, Uhlenbeck, Vasicek)

-

Modèle OUV

Finance

Modèle OUV (Ornstein, Uhlenbeck, Vasicek) est utilisé pour calculer les options sur taux.

Mathématique

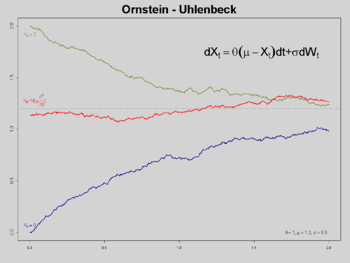

Nommé après Leonard Salomon Ornstein et George Eugene Uhlenbeck et qui est aussi connu sous le nom de mean-reverting process, le processus r est un processus d'Ornstein-Uhlenbeck (OU), si son équation différentielle stochastique (EDS) est de la forme:

où θ, μ et σ sont des paramètres déterministes et Wt suivant la loi de Wiener.

Trois exemples du processus d'OU avec θ=1, μ=1.2, σ=0.3:

Trois exemples du processus d'OU avec θ=1, μ=1.2, σ=0.3:

Bleu: Valeur initiale a=0 (a.s.)

Vert: Valeur initiale a=2 (a.s.)

Rouge: Valeur initiale distributée normalement ainsi le procédé à une mesure invarianteSolution

Cette équation est résolue par variation de paramètres. Appliquons le lemme d'Itō à la fonction f(rt,t) = rteθt pour obtenir

En intégrant de 0 à t, on obtient

d'où nous voyons

Ainsi, le premier moment (mathématique) est donné par (en supposant que r0 est une constante),

- E(rt) = r0e − θt + μ(1 − e − θt).

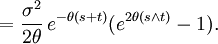

On peut utiliser l'isométrie d'Itō pour calculer la covariance

On peut utiliser l'isométrie d'Itō pour calculer la covarianceC'est aussi possible (et souvent commode) de représenter rt (sans réserve) en tant que mesure transformée du temps du processus Wiener :

ou condition (donné r0) comme

Le processus d'Ornstein-Uhlenbeck (un exemple de processus Gaussien à variance liée) admet un procédé stationnaire à distribution probable, en opposition au processus de Wiener.

L'intégrale Temps du procédé peut être utilisée pour générer du bruit avec a 1/f pouvoir spectrum. Portail des mathématiques

Portail des mathématiques

Catégories : Processus stochastique | Équation différentielle

![\operatorname{cov}(r_s,r_t)= E[(r_s - E[r_s])(r_t - E[r_t])]](/pictures/frwiki/52/4237c825a19af9dfca73e225d32a3b8a.png)

![= E[\int_0^s \sigma e^{\theta (u-s)}\, dW_u \int_0^t \sigma e^{\theta (v-t)}\, dW_v ]](/pictures/frwiki/54/62201b52a097081715fb67f5ef08f468.png)

![= \sigma^2 e^{-\theta (s+t)}E[\int_0^s e^{\theta u}\, dW_u \int_0^t e^{\theta v}\, dW_v ]](/pictures/frwiki/54/609af4da9bea227a1290e9c252c1838c.png)

Wikimedia Foundation. 2010.