- IS/LM

-

Modèle IS/LM

Le modèle IS/LM est un modèle économique qui transcrit des éléments de la Théorie générale de John Maynard Keynes en termes néoclassiques. Dans le cadre d'une situation de sous-emploi, il permet de choisir entre différentes politiques économiques, en estimant leurs effets respectifs. Proposé par John Hicks en 1937 dans Mr Keynes and the "Classics": A Suggested Interpretation et aménagé par Alvin Hansen (d'où son autre nom de modèle Hicks-Hansen), il est devenu le « modèle standard » en macroéconomie. En dépit de sa relative simplicité, il n'a été dépassé que depuis la fin des années 1970 ; il reste très souvent enseigné. En effet, il est propédeutique pour les modèles macroéconomiques dynamiques.

Le modèle permet d'établir un équilibre général à l'intersection du marché des biens et services, qui lie épargne et investissement, (investments and savings, d'où IS), et du marché monétaire, qui lie offre et demande de monnaie (liquidity preference and money supply, d'où LM). L'équilibre conjoint de ces deux marchés détermine le niveau d'équilibre de la demande et du taux d'intérêt. Il existe un troisième marché implicite, celui des titres, qui est ignoré parce que l'équilibre des deux premiers force le troisième.

Un apport essentiel du keynésianisme (et d'IS/LM) est l'existence potentielle de chômage à cet équilibre, qui est alors un équilibre de sous-emploi ; la cause en est une demande effective insuffisante.

Sommaire

Présentation

Un modèle agrégé, à trois secteurs

Le modèle IS/LM ne part pas d'analyse micro-économique, mais raisonne directement en termes d'agrégats nationaux, dont les interdépendances sont déterminées empiriquement.

Dans sa version de base proposée par Hicks, le modèle IS/LM comporte trois secteurs, ou trois marchés : celui des biens, celui de la monnaie et celui des titres.

- Les biens (considérés dans leur ensemble) sont soit consommés, soit investis ; la production de biens est à l'origine de revenus (salaires, profits) qui permettent d'acheter les biens produits (les invendus sont considérés comme involontaires et sont considérés comme des investissements de la part des producteurs). L'ensemble des biens est assimilé à la production nationale (PIB) qui est évaluée en unités monétaires.

- La monnaie sert de moyen de transaction, et de moyen de réserve à titre de précaution (« préférence pour la liquidité »), mais aussi à des fins spéculatives (non-neutralité de la monnaie).

- Les titres enfin (bons du trésor, obligations, actions...) constituent une alternative à l'investissement et à la détention de monnaie. Ils sont parfaitement interchangeables dans le cadre du modèle. De plus, ils sont rémunérés contrairement à la monnaie, ce qui permet de contrecarrer la « préférence pour la liquidité ».

Le modèle IS/LM prend en compte l'interdépendance des offres et des demandes de ces trois secteurs. En effet ces offres et ces demandes sont liées par une identité comptable. Le marché des titres n'est pas directement représenté car, d'après la loi de Walras, s'il y a équilibre entre l'offre et la demande sur le marché des biens et sur le marché de la monnaie, alors il y a aussi équilibre sur le marché des titres.

L'économie est fermée : il n'y a pas d'échanges avec l'étranger. Dans ces conditions, la production nationale est égale au revenu national.

Il n'y a pas d'inflation dans le cadre à court terme du modèle.

La relation d'équilibre pour les biens (la courbe IS)

Un point de l'équilibre IS

Un point de l'équilibre IS

Courbe IS

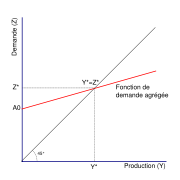

Courbe ISLa courbe IS représente les combinaisons de niveau de production Y et de taux d'intérêt r qui correspondent à un équilibre sur le marché des biens.

La demande globale (ou agrégée), notée Z, est l'agrégation de la consommation, notée C, de l'investissement privé, noté Ip, et enfin des dépenses publiques (gouvernementales), notées G.

La production Y est utilisée soit pour la consommation C, soit pour l'épargne S, c'est-à-dire :

Puisque l'économie est fermée, à l'équilibre, la production nationale est égale à la demande agrégée. On a donc :

Remarque : à l'équilibre, si on assimile G à un investissement Ig, on a une égalité :

, d'où le nom de cette courbe IS.

, d'où le nom de cette courbe IS.Puisque le modèle IS/LM cherche à déterminer la demande (Z = Y) et le taux d'intérêt r à l'équilibre, ces grandeurs doivent s'exprimer en fonction de Y et r. Diverses présentations du modèle utilisent des expressions plus ou moins analytiques.

De manière générale, l'investissement est supposé être une fonction décroissante du taux d'intérêt, ce qui donne une courbe décroissante ; sa pente dépend de l'élasticité de l'investissement en fonction du taux d'intérêt et du multiplicateur keynésien.

Par exemple, en utilisant des relations linéaires :

- G est supposé exogène (choisi par le gouvernement), égal à G0 ;

où C0 est la consommation autonome, c est la propension marginale à consommer, T est l'impôt (Y - T est le revenu disponible), s est la propension à épargner en fonction du taux d'intérêt r ;

où C0 est la consommation autonome, c est la propension marginale à consommer, T est l'impôt (Y - T est le revenu disponible), s est la propension à épargner en fonction du taux d'intérêt r ; où I0 est l'ensemble des projets d'investissement possibles, a est la sensibilité des agents (investisseurs) au taux d'intérêt.

où I0 est l'ensemble des projets d'investissement possibles, a est la sensibilité des agents (investisseurs) au taux d'intérêt.

Dans ce cas, la relation IS s'écrit :

donc :

En définissant A0 = C0 + I0 + G0, on a :

La demande (et donc la production à l'équilibre) est une fonction décroissante du taux d'intérêt. La courbe IS est une représentation de cette relation d'équilibre. À gauche de la courbe, la demande globale est supérieure à la production, et celle-ci tend donc à augmenter ; à droite de la courbe, la demande est inférieure à la production qui tend à diminuer.

La courbe IS présente une abscisse Y maximale : il s'agit de la quantité de production qui utilise toutes les capacités disponibles. Tous les autres équilibres contiennent une part de capacité de production non utilisée, ce qui se traduit par un taux de chômage non nul.

Déplacements de la courbe IS

Déplacement de la courbe IS

Déplacement de la courbe ISSi le niveau de dépenses publiques augmente de G à G', pour un taux d'intérêt r donné, la consommation totale augmente, et donc la demande et la production à l'équilibre augmentent aussi. En utilisant la modélisation précédente :

Pour une augmentation des dépenses publiques de 1, la production augmente dans un rapport

. Comme 0 < c < 1, ce rapport est supérieur à 1, d'où son nom de multiplicateur keynésien. De même, une baisse des impôts ou une hausse de la confiance des ménages (représentée par la propension à consommer c) provoque un déplacement vers la droite de la courbe IS.

. Comme 0 < c < 1, ce rapport est supérieur à 1, d'où son nom de multiplicateur keynésien. De même, une baisse des impôts ou une hausse de la confiance des ménages (représentée par la propension à consommer c) provoque un déplacement vers la droite de la courbe IS.Inversement, si le niveau d'imposition augmente de T à T', la consommation décroît, et donc la demande et la production à l'équilibre décroissent dans les mêmes proportions. En utilisant la modélisation précédente :

La courbe IS se déplace donc vers la gauche d'une distance (Y - Y') (figure). De même, une baisse des dépenses publiques ou de la confiance des ménages entraînent un déplacement vers la gauche de la courbe IS.

La relation LM

Un point de l'équilibre LM

Un point de l'équilibre LMLa relation LM illustre une autre différence essentielle du keynésianisme avec la théorie néoclassique : au lieu de représenter un « prix » qui équilibre la demande d'investissement et la disponibilité à épargner (différer sa consommation), le taux d'intérêt est un « prix » qui équilibre l'offre et la demande de monnaie, soit la masse monétaire et le désir de détenir des liquidités (ce que Keynes appelle la « préférence pour la liquidité »). La masse monétaire est exogène et déterminée par les pouvoirs publics. Quant à la demande de monnaie, elle provient de trois facteurs : la monnaie est nécessaire pour toutes les transactions, elle sert d'épargne de précaution pour les agents, et enfin elle sert à spéculer. En effet, plus le taux d'intérêt est élevé, plus les investisseurs s'attendent à ce qu'il diminue et plus la demande de monnaie afin de spéculer est faible. À l'inverse, il existe un taux d'intérêt minimum pour lequel tous les investisseurs s'attendent à une hausse, et où la demande de monnaie est alors infiniment élastique, ce que Keynes appelle la trappe à liquidité.

En plus d'être une fonction décroissante du taux d'intérêt, la demande de monnaie est une fonction croissante du revenu : quand il augmente, la demande d'épargne de précaution augmente aussi. La pente de la courbe LM dépend ainsi de l'élasticité de la demande de monnaie en fonction du revenu et du taux d'intérêt.

Ainsi,

où Md est la demande de monnaie, P est le niveau des prix, et L est la fonction de liquidité, fonction décroissante du taux d'intérêt nominal i et croissante de la demande Y. En rajoutant l'hypothèse que le niveau des prix est constant à court terme et que L est proportionnelle à la demande Y, à l'équilibre :

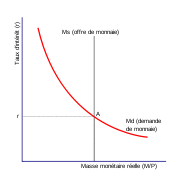

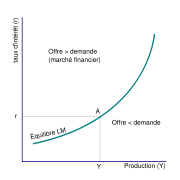

Courbe LM

Courbe LMSur la première figure (« Un point de l'équilibre LM »), l'offre de monnaie Ms est représentée par la droite verticale. Pour un niveau de production Y donné, la demande de monnaie Md est représentée par la courbe rouge, c'est une fonction décroissante du taux d'intérêt. Le point A représente l'équilibre entre offre et demande de monnaie, pour lequel le taux d'intérêt est r. Ce point détermine à son tour un point A (Y, r) de la courbe LM (deuxième figure).

En calculant r en fonction de Y à masse monétaire donnée, on obtient ainsi la courbe LM entière (seconde figure).

Comme dans le cas d'IS, il existe aussi des présentations analytiques de la courbe LM, par exemple :

dont la représentation serait une droite ; cette représentation ignore le phénomène de trappe à liquidité.

Déplacements de la courbe LM

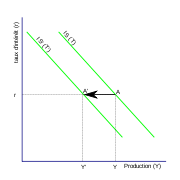

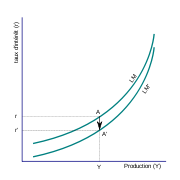

Déplacement de la courbe LM

Déplacement de la courbe LMLa position de la courbe LM dépend de l'offre de monnaie, du niveau des prix, et du comportement des agents (propensions, élasticités).

Si l'offre nominale de monnaie augmente de M à M ', alors que P reste inchangé (pas d'inflation), l'offre réelle de monnaie augmente de M /P à M '/P. Pour Y donné, cela correspond à une diminution de r à r' du taux d'intérêt, ce qui conduit à un déplacement vers le bas de la courbe LM (figure).

De même, une baisse de l'offre de monnaie provoque un déplacement vers le haut de la courbe LM.

L'équilibre IS/LM

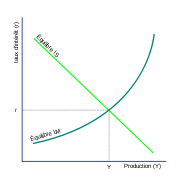

Équilibre IS/LM

Équilibre IS/LMLes deux courbes IS et LM sont réunies sur un même graphe, qui est donc l'interface entre la vision « réelle » et la vision « monétaire » de l'économie. L'intersection des deux courbes représente le point (unique) qui satisfait les deux équilibres, et donc l'équilibre général.

Si la production Y à l'équilibre général ne permet pas d'utiliser toutes les capacités, il existe un taux de chômage d'équilibre. Le rôle des politiques d'ajustement à court terme est de résorber le « trou » de production inutilisée et de diminuer le taux de chômage.

Applications

L'équilibre de départ étant connu, le modèle IS/LM permet de déterminer l'équilibre d'arrivée après modification d'une ou plusieurs variable(s) exogène(s). Une courbe ne se déplace que si une variable exogène la déterminant directement (par exemple T dans la construction IS précédente) est modifiée.

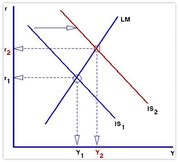

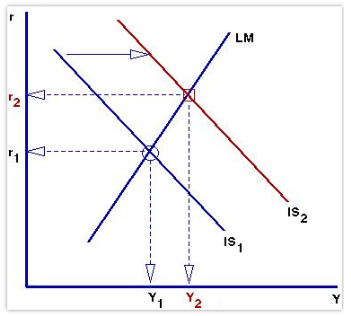

Les effets d'un accroissement des dépenses de l'État

Effets d'un accroissement des dépenses de l'État

Effets d'un accroissement des dépenses de l'ÉtatSi l'État se place lui-même en tant que demandeur sur le marché, cela cause un déplacement vers la droite de la courbe IS (de IS1 à IS2 sur la figure). La courbe LM étant croissante, il en résulte un déplacement de l'équilibre (r1, Y1) vers (r2, Y2), tous deux supérieurs.

Cela traduit le mécanisme suivant décrit par John Maynard Keynes :

- la demande s'accroît par l'intervention de l'État (l'investissement est un élément de la demande) ;

- par conséquent, la production doit croître aussi pour faire face à cette demande accrue (les entreprises sont contraintes par leur débouchés) ;

- par conséquent, les entreprises sont amenées à embaucher pour pouvoir honorer leurs contrats, ce qui réduit le chômage et augmente la masse salariale (la productivité est constante à court terme, la seule manière pour augmenter la production est d'embaucher) ;

- l'accroissement de la masse salariale produit un nouvel accroissement de la demande sur les marchés, dans une mesure qui dépend de la propension des ménages à consommer (ou qui dépend inversement de leur propension à épargner) ;

- et ainsi de suite : un nouvel accroissement de la demande produit un nouvel accroissement de la production, de la masse salariale etc.

L'intensité de cet accroissement dépend :

- de la pente de la courbe LM : plus la courbe est plate, plus la relance est efficace ;

- de la pente de la courbe IS : plus la courbe est verticale, plus la relance est efficace.

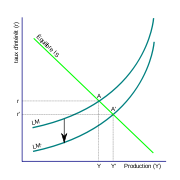

Les effets d'une politique monétaire expansionniste

Effets d'une politique monétaire expansionniste

Effets d'une politique monétaire expansionnisteUne politique monétaire expansionniste déplace la courbe LM vers le bas (de LM vers LM' sur la figure) ; le taux d'intérêt diminue ainsi de r à r' et la production augmente de Y à Y '.

L'ampleur de la variation de Y dépend :

- de la pente de la courbe IS : plus la courbe est plate, plus la relance est efficace ;

- de la pente de la courbe LM : plus la courbe est verticale, plus la relance est efficace.

Les paramètres d'efficacité sont donc opposés à ceux d'une relance budgétaire.

Combinaison des effets : policy-mix de l'État

Dans l'analyse keynésienne, le sous-emploi apparaît lorsque le revenu courant est inférieur au revenu de plein-emploi. Il convient alors de mettre en place un processus de relance économique fortement créateur d'emplois. Les transferts publics permettent de soutenir la demande. Ces transferts, en augmentant le revenu disponible des ménages ayant une propension marginale a consommer élevée, concourent à accroître le niveau global de la dépense ; de la sorte, ils participent au mouvement de création d'emplois.

La logique keynésienne est celle d'une relance de l'économie. Les politiques budgétaire (1) et monétaire (2) constituent les deux principaux instruments macro-économiques de réglage de la demande globale et de lutte contre le chômage.

- Dans la première, les pouvoirs publics élèvent le niveau de la demande globale et agissent ainsi sur l'emploi. L'État peut soit jouer sur les recettes: baisser les impôts alors appelé politique fiscale, soit jouer sur les dépenses : il se comporte alors comme les autres agents économiques, en accroissant ses demandes propres. L'Etat doit financer cette politique par emprunt. Il y a donc élévation du taux d'intérêt. Si celle-ci est trop importante, les entreprises privées n'investissent plus autant, et il se produit un phénomène d'éviction.

- Dans la seconde, la baisse des taux d'intérêt et/ou l'injection de liquidité dans l'économie peuvent contribuer à inciter les entreprises a investir, et donc à embaucher. En fait, la relance économique est soit celle opérée par une relance sur la consommation, soit celle opérée sur une relance des investissements. Cependant, le taux d'intérêt ne peut pas être diminué à volonté en raison du phénomène de trappe à liquidité.

La lutte contre le chômage dans le modèle IS/LM se concrétise soit par une politique budgétaire expansive, soit par une politique monétaire souple. Les deux politiques provoquent une augmentation du revenu d'équilibre, qui réduit de ce fait le sous emploi. Pour lutter plus efficacement contre le chômage, tout en utilisant moins intensément chacune des deux politiques économiques, les pouvoirs publics sont amenés a employer les deux instruments simultanément. Ce policy-mix permet d'accroître fortement le revenu d'équilibre sans provoquer de forte variation du taux d'intérêt. En effet, une politique de relance budgétaire provoque une hausse du revenu (et de croissance), mais cause un effet d'éviction par une hausse des taux d'intérêts (qui se traduit par une diminution conséquente de l'investissement privé). Pour compenser ces effets d'éviction, il est proposé une politique monétaire expansionniste d'accompagnement qui permet d'effectuer un effet inverse sur le taux d'intérêt, de telle sorte que deux forces opposées jouent sur le taux d'intérêt pour que celui ci reste stable à moyen terme.

Ce modèle IS-LM représente l'apogée de la théorie Keynésienne. John Fitzgerald Kennedy utilisera le Policy Mix sous les conseils de grands économistes pro-keynésiens (notamment du courant de la Synthèse Classique-Keynésien) comme Paul Samuelson, James Tobin. Ces politiques conjointes à la fois de relance budgétaire accompagnée d'un accroissement de la masse monétaire pour diminuer l'effet d'éviction, permet à l'économie américaine d'atteindre le niveau de plein emploi jusqu'en 1965.

Au même moment Milton Friedman émerge à Chicago, John Muth redémontre le concept d'anticipations rationnelles, annonçant le long déclin de l'école keynésienne traditionnelle.

Limites

Pour une critique générale du keynésianisme, voir l'article keynésianisme.

Le modèle IS/LM souffre principalement des conséquences de sa grande simplicité. Toutefois, si sa relative simplicité a pu rendre ce modèle attirant, de nombreux aspects ont été omis ici qui inspirent une réserve face à un recours inconsidéré à ce modèle...

Dans le modèle simplifié ci-dessus, les effets d'éviction des politiques monétaires et budgétaires n'ont pas été présentés. Le principe de ces effets est le suivant : l'augmentation des dépenses publiques et l'accroissement de l'offre de monnaie entraine de l'inflation qui érode le pouvoir d'achat des ménages ou une hausse des taux d'intérêt qui limite l'investissement. Néanmoins, si ces effets tendent à réduire la valeur du multiplicateur ils ne l'annulent pas. De plus la dévalorisation de la monnaie induite par l'inflation en économie ouverte peut accroître la compétitivité du pays par deux mécanismes, le renchérissement des importations et la réduction du coût des produits exportés ce qui peut compenser ces effets d'éviction. Par ailleurs, les salariés étant en partie victime de l'illusion monétaire, vont dans un premier temps consommer plus. Pour autant, dans certains cas où le taux d'utilisation des capacités de production est supérieur à 80 %, les tensions inflationnistes risquent d'être trop fortes par rapport à la croissance que l'on peut en espérer. Dans ce cas, il importe avant tout d'accroître ces capacités de production, et donc d'orienter les dépenses publiques vers l'investissement des entreprises (subventions).

Certains auteurs, en particulier les représentants de l'école autrichienne, remettent en cause le principe même de la macroéconomie. D'autres, qui admettent que l'on puisse fonder un modèle sur des équilibres macroéconomiques, remettent en cause certains postulats du modèle, comme celui de demande de monnaie de spéculation, à partir duquel est construit la courbe LM.

Enfin, le modèle IS-LM n'est pas un modèle représentatif de la pensée Keynésienne orthodoxe. Cette dernière voulait expliquer les situations de chômage où l'équilibre parfait entre l'offre et la demande n'existe pas. Or, le modèle IS-LM repose sur des postulats d'équilibre entre les marchés ( I = S,L = M,Ye = Ya), cette simplification de la pensée keynésienne par le modèle IS-LM a été un moyen pour Hicks, son créateur, de faire rentrer Keynes dans la théorie classique des années 30. Dans un article écrit en 1980[1], bien après la mort de Keynes, Hicks avoua avoir omis et mal compris certains des arguments de la pensée keynésienne, notamment celui de l'incertitude.

Néanmoins, l'IS-LM reste le modèle de référence pour les étudiants en économie car il permet de mettre en avant la distinction entre les Keynésiens et les néo-classiques, même si ce modèle n'est pas pleinement représentatif de la pensée keynésienne, ni néoclassique.

Extensions

IS-LM-BP

Au début des années 1960, Robert Mundell et Marcus Fleming ont proposé une variante d'IS/LM pour une économie ouverte, qui commerce avec l'étranger. Le modèle Mundell-Fleming s’intéresse aux deux grands leviers dont disposent les autorités publiques, à savoir la politique budgétaire (par le déficit public) et la politique monétaire (par le maniement des taux d'intérêt), dans une économie ouverte, selon la mobilité des capitaux et le mécanisme de change en vigueur (système de changes fixes ou système de changes flexibles). Ce modèle est donc une extension du modèle IS-LM aux économies ouvertes et tient compte d’une variable supplémentaire, la balance des paiements (importations et exportations). Dans le modèle de Mundell-Fleming, la demande agrégée comporte alors, en plus des termes habituels, le solde net des exportations (X - M).

Modèle MPS

Également dans les années 1960, Franco Modigliani développe un modèle macroéconométrique complexe, le modèle MPS, dont le « noyau » est un modèle IS/LM augmenté d'une relation inflation-salaires inspirée de la courbe de Phillips.

IS-LM-EE

En 1999, Anthony Heyes a proposé un modèle IS-LM-EE[2], la courbe EE représentant l'« équilibre environnemental ».

Notes et références

- ↑ John Hicks, "IS-LM: An Explanation", Journal of Post Keynesian Economics, v. 3: 139-155, 1980-1981

- ↑ (en) Anthony Heyes, A Proposal for the Greening of Textbook Macro: 'IS-LM-EE', University of London, juillet 1999 lire en ligne

Sources

- Olivier Blanchard, Daniel Cohen, Macroéconomie, Pearson éducation, 2001, ISBN 2-84211-121-4, chapitre 7

- (en) The Hicks-Hansen IS-LM Model, History of Economic Thought [1], consulté le 9 avril 2006

- (en) Colin Danby, ISLM Tutorial, consulté le 26 octobre 2007

- (en) Nouriel Roubini et David Backus, MBA Lectures in Macroeconomics, Stern School of Business, New York University, 1998 lire en ligne

- (fr) Etienne LEHMANN et Sébastien LOTZ, Macroéconomie, Notes de cours de l'Université Panthéon-Assas Paris 2, Licence AES, 1re année lire en ligne pdf

- (en) Brian Snowdon et Howard R. Vane, Modern Macroeconomics: Its Origins, Development and Current State, Edward Elgar, 2005, ISBN 1-84376-394-X

Portail de l’économie

Portail de l’économie

Catégories : Théories et modèles économiques | Keynésianisme | Néo-keynésianisme

Wikimedia Foundation. 2010.