- Dation

-

Dation en paiement

La dation en paiement est le fait de se libérer d'une dette par une prestation ou un bien différent de celui qui était initialement dû. Elle se distingue du paiement, de la compensation et de la novation.

Sommaire

Dans le droit fiscal français

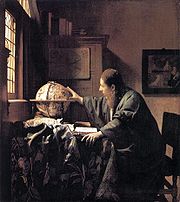

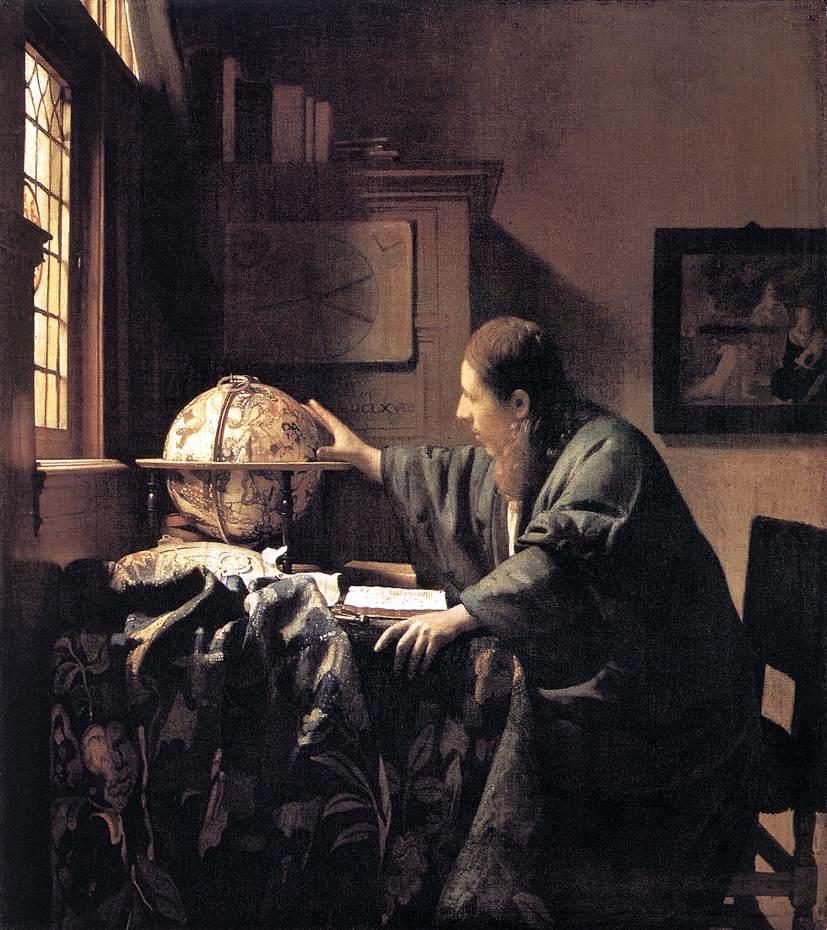

L’Astrologue de Vermeer, 1668, acquis par dation en paiement de droits de succession

L’Astrologue de Vermeer, 1668, acquis par dation en paiement de droits de succession

En France, la dation en paiement permet de s'acquitter de ses obligations fiscales par la cession d'un objet artistique ou historique, d'un immeuble ou d'une parcelle susceptible d'être incorporée au domaine forestier de l'État. Ce règlement est subordonné à l'agrément de l'État. C'est l'un des principaux modes d'enrichissement des collections publiques.

Elle a été introduite par André Malraux dans le cadre de la loi no68-1251 du 31 décembre 1968, intégrée à l'article 1716 bis du Code général des impôts. Elle ne concerne d'abord que les « œuvres d'art, de livres, d'objets de collection ou de documents de haute valeur artistique ou historique ». Ont également été acceptés par l'administration des objets porteurs de mémoire, comme des hélicoptères présents lors de la bataille de Điện Biên Phủ[1]. La loi no95-1346 de finances pour 1996 a étendu le dispositif aux « immeubles situés dans les zones d'intervention du Conservatoire de l'espace littoral et des rivages lacustres définies à l'article L. 243-1 du code rural dont la situation ainsi que l'intérêt écologique ou paysager justifient la conservation à l'état naturel. »

La dation en paiement vise au premier chef les droits de succession. À ce titre, elle a été utilisée par exemple lors des successions de Matisse, Picasso, Cézanne et Chagall[2]. Elle a ensuite été étendue aux droits sur les mutations à titre gratuit entre vifs (donations), aux droits de partage et à l'impôt de solidarité sur la fortune (art. 885-D du CGI).

Une offre de dation est instruite par la Direction générale des impôts qui la transmet à la Commission interministérielle d'agrément pour la conservation du patrimoine artistique national. Actuellement dirigée par Jean-Pierre Changeux, elle comprend un représentant du ministère du Budget et un du ministère de la Culture. Elle doit examiner l'intérêt d'accepter le ou les objet(s) proposé(s) et, le cas échéant, sa destination. Comme pour l'exercice du droit de préemption, l'administration ne retient que des œuvres majeures ou complétant une lacune des collections publiques. Parmi les collections du musée du Louvre, on peut par exemple citer Hélène Fourment au carrosse de Rubens, L'Astrologue de Vermeer, les portraits de Diderot et de Marie-Madeleine Guimard par Fragonard et le portrait de Napoléon Ier en costume de sacre par François Gérard.

Notes et références

Voir aussi

Bibliographie

- Quentin Byrne-Sutton et Marc-Andre Renold, La dation d'œuvres d'art en paiement d'impôts. Actes d'une table ronde organisée le 6 avril 1995, Bibliotheque des Arts, 2002 (ISBN 3-7255-3504-3)

Liens externes

Portail du droit

Portail du droit

Catégories : Fiscalité | Droit des obligations

Wikimedia Foundation. 2010.