- Comptabilité Générationnelle

-

Comptabilité générationnelle

La comptabilité générationnelle est une méthode de comptabilité française développée dans les années 1990 qui vise à prendre en compte les différences de traitement entre générations. La comptabilité générationnelle repose sur plusieurs hypothèses d'évolution de la population, de l'économie et de la politique fiscale nationale , et s'attache à décrire la répartition des paiements et transferts entre l'État et une classe d'âge donnée.

L'enjeu principal de ce modèle est de prédire l'évolution du poids des dépenses publiques sur les générations futures supposées assurer la solvabilité de l'État au travers de sa contrainte budgétaire intertemporelle. On verra que si la méthode a une forte vocation prédictive, la pertinence de ses résultats est sujette à caution en raison d'une importante sensibilité aux hypothèses et conventions adoptées. Elle présente cependant l'avantage de fournir un nouvel outil d'analyse de l'impact des différentes politiques fiscales, en en mesurant plus facilement les effets à long terme. Outre son cadre comptable, cette méthode a le mérite de rassembler dans une analyse commune des relations entre générations les conclusions apportées par des disciplines aujourd'hui en pleine expansion telles que la sociologie ou la philosophie politique.

Sommaire

L'évolution de la démographie des pays développés impose d'adopter une nouvelle vision de la comptabilité nationale

- Un certain nombre de facteurs sociaux ont orienté le débat économique des années 1990 dans le sens d'une meilleure prise en compte des enjeux démographiques. Le vieillissement structurel de la population ainsi que l'importance de certains chocs exogènes de la natalité ("baby-boom") a conduit les spécialistes à s'interroger sur la cohérence et la pérennité des politiques publiques de soutien entre générations.

- L'apparition de problématiques nouvelles telles que le développement durable ou le rationnement énergétique a considérablement accru l'horizon temporel des études économiques en inscrivant de manière systématique l'impact éventuel sur les générations futures au nombre des préoccupations majeures des experts autant que des décideurs politiques.

- L’insuffisance caractérisée des modèles économiques existants a incité les experts à convoquer un certain nombre de disciplines adjacentes telles que la sociologie, la philosophie politique ou encore l'anthropologie afin d'établir un cadre de réflexion renouvelé favorable à la modélisation. La sociologie a ainsi permis de clarifier la nature des relations intergénérationnelles en révélant l'existence de deux singularités irréductibles que sont le dilemme des générations et l'irréversibilité temporelle :

- Le dilemme des générations réside en l'interdiction formelle de souscrire à un accord intergénérationnel du type "j'investis dans ton éducation si tu assures le financement de ma retraite" qui permettrait à une famille d'optimiser sa fonction d'utilité agrégée. Ceci contraint l'équilibre final dans le sens d'une sous-optimalité de l'investissement pour l'éducation comme du financement de la retraite.

- L’ irréversibilité temporelle décrit la nature des engagements pris par les générations présentes au nom des générations futures et passées. Les générations futures se voient en effet contraintes par les générations présentes d'honorer les engagements que ces dernières ont pris en leur nom (assurer le financement des retraites à la période suivante par exemple). Symétriquement, les générations futures n'ont pas la possibilité de "remercier" les générations antérieures pour les efforts consentis au bien-être de leurs descendants.

- L'irréductibilité de ces deux types de contraintes justifie pour certains auteurs l'intervention de l'État en tant qu'identité sociale originale à même de desserrer sa contrainte budgétaire en la mutualisant au niveau intertemporel.

- Dans cette optique, l'enjeu du débat de l'économie générationnelle s'articule autour d'un diptyque à forte résonance politique : l'État doit-il se contenter d'assurer l'équité entre les générations et privilégier ainsi l'altruisme dynastique (investir dans l'éducation de ses propres enfants) et l'autofinancement des périodes d'inactivité (capitalisation) ou doit-il, au nom de la solidarité intergénérationnelle, défendre les intérêts des générations absentes dans le processus de redistribution des richesses nationales ?

- Ce nouveau cadre d'analyse a permis une compréhension affinée du rôle de l'État dans la gestion des transferts entre générations et a tout naturellement conduit à l'émergence de la comptabilité générationnelle comme indicateur de la solvabilité des finances publiques.

- En évaluant l'ensemble des transferts nets entre une classe d'âge et l'État, la comptabilité générationnelle se propose d'estimer la différence entre le poids des contributions publiques d'une classe d'âge existante et d'une classe d'âge à naître. L'objectif est ainsi de mesurer les inégalités de traitement entre les générations présentes et futures dans le cadre de leurs contributions respectives aux transferts entre générations.

Le modèle de base de la comptabilité générationnelle

Le modèle théorique

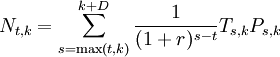

Le modèle théorique de base de la comptabilité générationnelle s'appuie sur la contrainte budgétaire intertemporelle à laquelle est soumis l'État :

- Nt,k est le paiement net (taxes et impôts payés moins transferts reçus) à la date t de la génération née à la date k.

- D est la durée de vie maximale.

- Wt est la richesse nette du secteur public à la date t.

- Gs représente les dépenses non ventilées de l'ensemble du secteur public à la date s.

- r est le taux d'actualisation supposé constant au cours du temps.

Le terme de droite traduit le fait qu'un certain nombre de dépenses publiques ne peuvent être identifiées comme bénéficiant à une catégorie particulière de la population (investissement de défense par exemple). On dit qu'elles ne font pas l'objet d'une "ventilation" c'est-à-dire d'une répartition du montant de la dépense en fonction du profil de la population bénéficiaire.

La somme actualisée des paiements nets des générations futures est ainsi obtenue en retranchant à la somme actualisée des dépenses futures non ventilées du secteur public, la somme des paiements nets des générations présentes et la richesse instantanée de l'État :

Deux hypothèses sous-jacentes caractérisent la méthode de la comptabilité générationnelle :

- les générations futures sont supposées assurer l'équilibre de la contrainte budgétaire intertemporelle ;

- les générations présentes sont soumises au même régime fiscal jusqu'à leur mort.

1 les générations futures sont supposées assurer l'équilibre de la contrainte budgétaire intertemporelle ; 2 les générations présentes sont soumises au même régime fiscal jusqu'à leur mort. La mise en œuvre pratique de la comptabilité générationnelle nécessite d'affiner l'analyse des termes que l'on cherche à évaluer afin de rendre cette démarche possible et robuste :

- comment évaluer aujourd'hui ce que les générations présentes vont payer et recevoir demain ?

- Comment évoluent les dépenses publiques non ventilées ?

- Comment évaluer la richesse net de l'État ?

- Quels seront les paiements et les recettes des générations qui vont naître demain ?

- Quel indicateur semble le plus à même de mesurer un évenutel déséquilibre entre générations présentes et à naître ?

Paiements nets des générations présentes

La formule couramment retenue pour évaluer les paiements nets des générations présentes est la suivante :

Où :

- Ps,k est le nombre d'individus de la génération k encore en vie à la date s ;

- Ts,k est le paiement net moyen de la génération k à la date s calculé en sommant la valeur moyenne du montant des taxes acquittées et des transferts reçus par tous les membres de la génération

k. Le calcul de ce terme nécessite d'autre part une projection de ces différents montants sur les cent prochaines années que l'on parvient à évaluer grâce à une hypothèse forte : on suppose en effet que les profils relatifs de taxes et transferts par âge restent constant au cours du temps, les profils absolus croissant au rythme de la productivité.

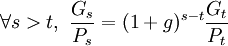

Dépenses publiques non ventilées

L'évolution temporelle du montant des dépenses publiques non ventilées nécessite d'être explicitée pour pouvoir en évaluer la somme actualisée. On suppose pour cela que l'évolution des dépenses publiques dépend de la croissance de la population et de la productivité selon la loi suivante (donnant le taux de croissance des dépenses par tête) :

Où g est le taux de croissance de la productivité supposé constant.

Où g est le taux de croissance de la productivité supposé constant.Richesse nette instantanée de l'État

La convention adoptée en ce qui concerne l'estimation de la richesse nette de l'État est de ne considérer qu'une partie de l'actif présent au bilan comptable de l'État correspondant à l'opposé de la dette financière totale. On exclut ainsi une partie des actifs de l'État du calcul de la richesse nette instantanée en considérant que ces actifs ne pourraient être instantanément convertis en valeur monétaire (actifs physiques par exemple) et ainsi utilisés par l'État comme une liquidité potentielle. L'hypothèse ainsi formulée est que cette partie des actifs de l'État est considérée comme un investissement à l'intention unique des générations futures.

Paiements nets des générations futures

Le principe de la comptabilité générationnelle est d'obtenir grâce aux hypothèses précédentes la valeur des paiements nets des générations futures par simple solde :

Des hypothèses supplémentaires sur l'évolution temporelle des paiements nets des générations futures permettent ainsi d'évaluer le montant de ces paiements supporté par la génération à naître par rapport à celle qui vient de naître. On suppose ainsi que chaque génération future aura à supporter le même poids corrigé du taux de croissance de la productivité. En valeur actualisée, la relation s'établit comme suit :

Moyennant cette hypothèse, un rapide calcul donne :

L'hypothèse d'égale contribution de toutes les générations futures n'est bien sûr qu'utile dans la mesure où elle permet de calculer le poids des paiements nets supporté par la génération à naître mais ne vise pas à traduire un fait réel.

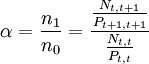

Quel indicateur pour mesurer le déséquilibre ?

Les deux indicateurs de soutenabilité de la politique fiscale générés par la comptabilité générationnelle traduisent un même déséquilibre tandis qu'ils présentent des caractéristiques de robustesse très différentes :

- on rapporte tout d'abord le poids des paiements nets supporté par la génération à naître à celui de la génération qui vient de naître dont on prend en compte l'intégralité des contributions nettes sur un cycle de vie :

- une alternative est d'étudier la différence entre ces deux contributions dont on verra qu'elle possède de meilleures propriétés

de robustesse :

Le déséquilibre apparaît donc pour α > 1 ou β > 0.

La mise en œuvre

L'étape de mise en œuvre est sans doute celle qui requiert le plus de soins étant donnée la susceptibilité des indicateurs aux données utilisées. Le modèle de la comptabilité générationnelle nécessite en effet de ventiler la part la plus grande possible des transferts et paiements effectués par l'État au cours d'une année. Dans cette optique, l'enjeu est d'analyser l'ensemble des dépenses (resp. recettes) publiques (à partir du bilan comptable de l'État par exemple) afin d'être en mesure d'en caractériser le plus précisément possible les populations bénéficiaires (resp. contributrices).

À titre d'exemple, on retient pour la France six grandes catégories de taxes et d'impôts (cotisations sociales sur revenu d'activité, impôt sur le bénéfice des sociétés, IR, autres impôts sur le revenu et le patrimoine, TVA, TIPP) et six catégories de transferts (prestations retraites, indemnités chômage, prestations familiales, santé, éducation, revenus sociaux). Le compte des administrations publiques permet d'inventorier de manière exhaustive les transferts et paiements effectués par l'État auxquels il est possible de faire correspondre un profil de ventilation le plus précis possible (voir la figure suivante).

D'autres hypothèses sont nécessaires à la mise en œuvre de la comptabilité générationnelle. Le résultat que nous présentons émet les hypothèses suivantes :

- 1996 est choisie comme année de référence.

- on évalue r à 3% et g à 1\%.

- les projections de population sont effectuées sur la base d'un taux de fécondité de 1,8 enfants par femme.

- la richesse de l'État est évaluée à -3 217,7 milliards de francs (opposé de la dette).

Les résultats

On présente ici (voir figures suivantes) le résultat de la mise en œuvre de la méthode de la comptabilité générationnelle effectuée par C. Bonnet (voir bibliographie) pour la France à comparer dans la mesure du possible avec les résultats présentés par L.J. Kotlikoff (voir bibliographie) pour les États-Unis.

En ce qui concerne la France, une interprétation succincte du compte central est possible connaissant les caractéristiques principales du marché du travail et de la politique fiscale en vigueur : Les générations dont l'âge en 1996 avoisine 60 ans connaissent le plus fort taux de transferts de la part de l'État. En effet, à l'âge moyen de départ à la retraite, le taux d'imposition moyen connaît une forte baisse tandis que le montant des prestations de retraite et des transferts de santé augmente.

A l'inverse, le profil des paiements passe par un pic pour les générations âgées de 25-29 ans pour qui le montant des dépenses d'éducation s'annule progressivement tandis que leur taux de cotisations croît. La contribution des transferts qu'ils seront susceptibles de recevoir après 60 ans est fortement atténuée par le phénomène d'actualisation.

La lisibilité du compte central est cependant entachée de deux phénomènes que l'on gardera impérativement à l'esprit :

- la comparaison des paiements nets de deux générations différentes n'a de sens que pour la dernière génération née et la génération à naître pour qui on reconstitue l'ensemble des paiements et transferts sur un cycle de vie.

- l'important écart que l'on constate entre les paiements nets de la dernière génération née et de la génération à naître provient pour une part d'une hypothèse forte de la comptabilité générationnelle : la dernière génération est supposée connaître le même régime fiscal que toutes les générations vivantes tandis que la génération à naître est supposée porter le poids financier correspondant à l'équilibrage de la contrainte budgétaire intertemporelle.

Malgré ce défaut de lisibilité, la différence entre le poids des contributions publiques supporté par la dernière génération née et le poids que devrait supporter la génération à naître pour équilibrer la contrainte budgétaire intertemporelle est très importante. Elle est ici évaluée à 973 000 francs (environ 149 000 euros), estimation dont on verra qu'elle est susceptible de corrections parfois significatives en fonction des hypothèses retenues.

Bibliographie

- Bonnet C., « Comptabilité générationnelle appliquée à la France : quelques facteurs d’instabilité des résultats », dans Économie et Prévision, n°154, 2002.

- Auerbach A.J., Gokhale J., Kotlikoff L.J., « Generational Accounts : a Meaningful Way to Evaluate Fiscal Policy », dans Journal of Economic Perspectives, vol. 8-1, 1994.

- Accardo J., « Une étude de comptabilité générationnelle pour la France en 1996 », dans Économie et Prévision, n°154, 2002.

- Haveman R., « Should Generational Accounts Replace Public Budgets and Deficits? », dans Journal of Economic Perspectives, vol. 8-1, 1994.

- Masson A., « Économie du débat intergénérationnel. Points de vue normatif, comptable, politique », dans Document de travail du

Delta, n°2001-07.

Portail de l’économie

Portail de l’économie Portail de la France

Portail de la France

Catégories : Comptabilité nationale | Fiscalité en France

Wikimedia Foundation. 2010.