- Coin salarial

-

Coin salarial et fiscal

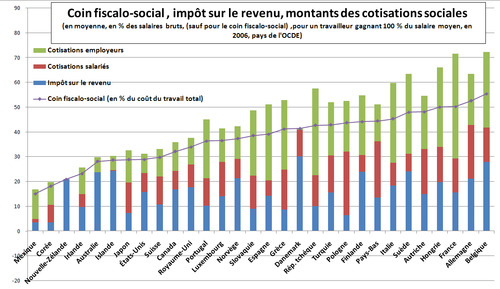

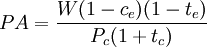

Coin salarial et fiscal dans les principaux pays de l'OCDE.

Coin salarial et fiscal dans les principaux pays de l'OCDE.

Le coin salarial et le coin socialo-fiscal (ou coin fiscalo-social, ce dernier étant parfois incorrectement dénommé coin fiscal) sont deux mesures voisines utilisées pour calculer le degré de taxation total des revenus du travail.

Le niveau de ces coins a une influence sur le taux de chômage et le taux d'emploi au sein d'un pays.

Sommaire

Définitions

Le coin socialo-fiscal évalue le coût total d'un travailleur pour l'entreprise, par rapport au salaire net que reçoit ce salarié. Il se compose du coin fiscal (coût de la TVA et de l'impôt sur le revenu par rapport au salaire net) et du coin social (coût des cotisations sociales salariales et patronales)[1].

Le coin salarial mesure l'écart entre le coût total d'un travailleur pour l'entreprise et le pouvoir d'achat réel conservé après prélèvements obligatoires par ce travailleur.

Les deux concepts sont donc très proches, la différence entre coin salarial et coin socialo-fiscal tient à la prise en compte des termes de l’échange intérieur (ou « taux de change interne ») entre l'entreprise et le salarié, c'est-à-dire la différence entre les prix à la consommation et les prix à la production.

Ces concepts prennent également compte des transferts monétaires accordés dans le cadre des programmes publics d’aide sociale (Impôt négatif sur le revenu, par exemple Prime pour l'emploi en France).

Calcul

En pratique, le coin fiscal se calcule en exprimant la somme de l'impôt sur le revenu des personnes physiques, des cotisations salariales et patronales de sécurité sociale et des éventuelles taxes sur les salaires, diminuée des prestations, en pourcentage des coûts de main-d'œuvre.

On peut exprimer plus formellement ce calcul.

Soient :- W, le salaire brut d'un travailleur déterminé par son contrat de travail;

- cp, le taux des cotisations patronales;

- ce, le taux des cotisations de sécurité sociale du travailleur;

- te, le taux moyen d'imposition de l'impôt sur le revenu des personnes physiques;

- tc, le taux de la taxe sur la consommation;

- Pp, l'indice des prix à la production;

- Pc, l'indice des prix à la consommation.

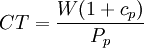

Le coût total d'un travailleur pour l'entreprise est donné (en termes réels, et non pas nominaux) par : .

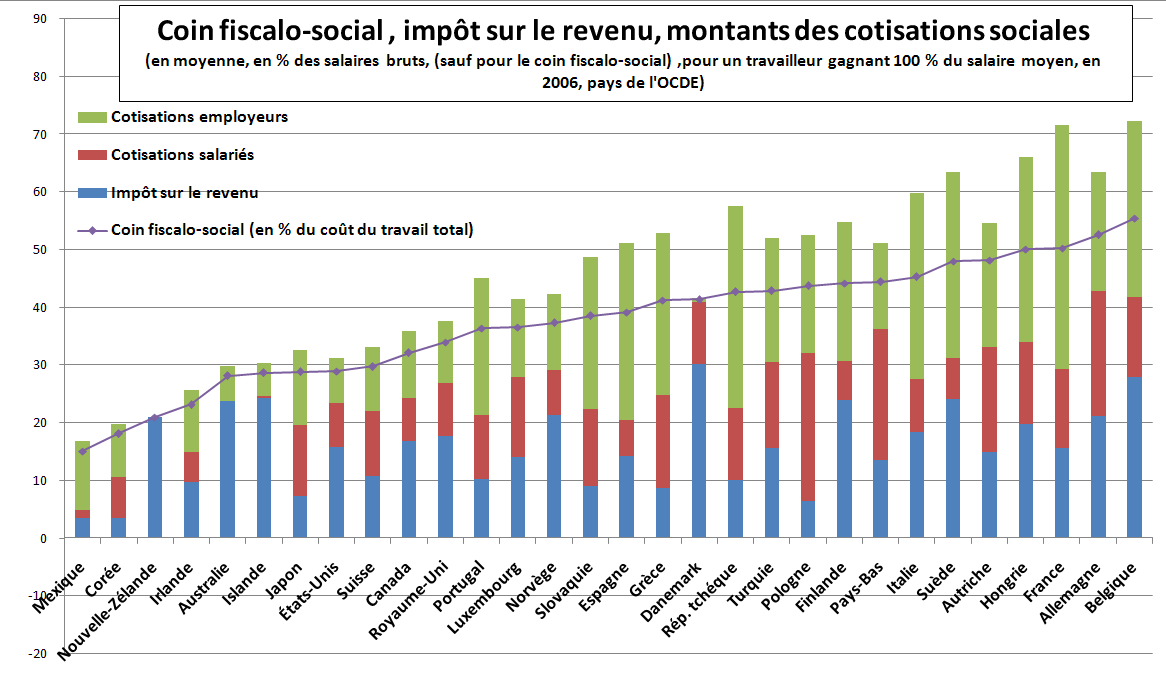

.Le pouvoir d'achat total du travailleur en termes réels est donné par :

.

.Le coin salarial est alors donné par :

.

.Et le coin socialo-fiscal, qui ne prend pas en compte l'influence des prix, est donné par :

.

.

Le terme représente les termes de l'échange et constitue une composante relativement volatile du coin salarial. Le coin socialo-fiscal est plus stable que le coin salarial. Dans la littérature, on trouve généralement le coin fiscal présenté sous la forme : (ρf − 1) * 100, et de même le coin salarial sous la forme (ρs − 1) * 100.

représente les termes de l'échange et constitue une composante relativement volatile du coin salarial. Le coin socialo-fiscal est plus stable que le coin salarial. Dans la littérature, on trouve généralement le coin fiscal présenté sous la forme : (ρf − 1) * 100, et de même le coin salarial sous la forme (ρs − 1) * 100.En pratique

Les pouvoirs publics ont diminué les coins salariaux au cours des années 2000 dans la plupart des pays de l’OCDE, en partie à cause de la concurrence fiscale, mais également par volonté de faire entrer davantage de personnes dans la population active de manière à compenser les effets du vieillissement des populations sur la production et la richesse nationale[2].

Le coin salarial pour les couples mariés est très élevé en France par rapport aux autres pays développés de l'OCDE[3].

Pour les personnes seules, le coin salarial en France a beaucoup baissé aux cours des années 2000-2005, et se situe au-dessus de la moyenne de l'OCDE et de l'Union européenne[4].

Notes et références

Voir aussi

Liens externes

Portail de l’économie

Portail de l’économie

Catégories : Fiscalité | Finances publiques

Wikimedia Foundation. 2010.